Baca artikel ini untuk mempelajari pengertian dan pengukuran rasio likuiditas!

Arti:

Likuiditas berarti kemampuan seseorang untuk memenuhi klaim dan kewajiban pada saat jatuh tempo. Dalam konteks aset, ini menyiratkan konvertibilitas yang sama, pada akhirnya, menjadi Uang Tunai. Ini memiliki dua dimensi waktu dan risiko. Dimensi waktu likuiditas berkaitan dengan kecepatan suatu aset dapat dikonversi menjadi uang tunai.

Dimensi risiko berkaitan dengan tingkat kepastian aset dapat dikonversi menjadi uang tunai tanpa mengorbankan nilai bukunya. Dilihat dari sudut ini, semua aset akan memiliki tingkat likuiditas dan aset yang terdiri dari kas dan item ‘mendekati kas’ merupakan aset yang paling likuid.

Namun, dalam konteks perusahaan, likuiditas berarti kemampuannya yang potensial untuk memenuhi kewajiban. Menurut pendapat Solomon, E. dan Springle, J., setiap kali seseorang berbicara tentang likuiditas perusahaan, dia mencoba mengukur kemampuan perusahaan untuk memenuhi kebutuhan kas yang diharapkan dan tidak diharapkan, memperluas asetnya, mengurangi kewajibannya, atau menutup kerugian operasi. Posisi keuangan perusahaan dianggap cukup baik asalkan mereka memiliki likuiditas yang memadai.

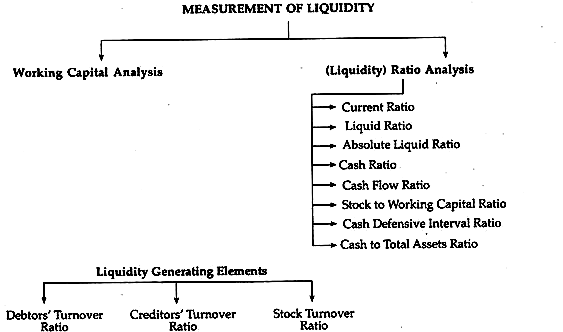

Pengukuran:

Likuiditas diukur dengan bantuan:

(a) Ketentuan Mutlak, yaitu dengan Modal Kerja

(b) Istilah Relatif, yaitu dengan cara Analisis Rasio

(a) Ketentuan Mutlak yaitu dengan Cara Modal Kerja:

Biasanya, jumlah Modal Kerja dianggap sebagai indikator posisi likuiditas. Tak perlu dikatakan bahwa perusahaan yang memiliki jumlah Modal Kerja yang lebih tinggi menikmati posisi yang lebih baik dalam kaitannya untuk memenuhi kewajibannya segera setelah jatuh tempo.

Kita tahu bahwa pengukuran dalam angka absolut tidak menyampaikan situasi sebenarnya. Tetapi bahkan modal kerja dapat dianggap sebagai indeks untuk mengukur posisi likuiditas jangka pendek. Itulah mengapa; Modal Kerja adalah kelebihan aset lancar atas kewajiban lancar/kewajiban jangka pendek.

(b) Istilah Relatif—yakni dengan Cara Analisis Rasio:

Likuiditas jangka pendek diukur lebih akurat dengan bantuan rasio berikut daripada modal kerja:

(a) Rasio Lancar

(b) Rasio Likuid

(c) Rasio Likuid Mutlak

(d) Rasio Kas

(e) Rasio Arus Kas

(f) Rasio Saham terhadap Modal Kerja, dll.

(g) Rasio Internal Pertahanan Kas

(h) Rasio Kas terhadap Total Aset.

Sebelum menjelaskan Rasio Lancar, kami akan menjelaskan komponen Rasio Lancar, yaitu Aset Lancar dan Kewajiban Lancar.

Aset lancar:

Aset disebut aset lancar ketika diperoleh baik untuk tujuan penjualan atau pelepasan setelah mengambil beberapa manfaat yang diperlukan melalui proses pembuatan, atau yang terus berubah bentuk dan berkontribusi pada transaksi yang terjadi dengan operasi bisnis meskipun aset tersebut tidak bertahan lama dalam bentuk yang sama.

Sebagai contoh, uang tunai sering dipisahkan dengan pertukaran barang atau jasa atau pembayaran kewajiban tertentu, kata Kreditur. Demikian pula, Debitur sebagai aset menghasilkan kas pada realisasi, atau persediaan dalam perdagangan digantikan oleh Kas atau Debitur pada penjualannya — yang pertama dalam kasus penjualan tunai dan yang terakhir dalam kasus penjualan kredit.

Jadi, mereka tidak hanya berumur pendek tetapi juga berubah bentuk dan satu jenis aset dapat dengan mudah diubah menjadi yang lain, katakanlah Uang Tunai. Uang tunai dapat dikonversi menjadi Bahan Baku, Bahan Baku menjadi Barang Dalam Proses, Barang Dalam Proses menjadi Produk Jadi, dan Produk Jadi menjadi Debitur dalam hal penjualan kredit dan Debitur menjadi Uang Tunai. Itulah sebabnya mereka juga didefinisikan sebagai Aset Beredar.

Waktu yang diperlukan untuk konversi akhir dari setiap komponen aset lancar menjadi uang tunai biasanya diambil satu tahun atau kurang. Saat ini, konsep ini telah mengalami sedikit perubahan. Aset lancar tidak selalu harus segera dikonversi menjadi uang tunai. Mungkin juga hilang atau dikonsumsi. Misalnya, ketika gaji dan upah dibayarkan dalam bentuk tunai, sebagian dari uang tunai dikonsumsi dan tidak menciptakan aset lancar apa pun melalui transformasi secara langsung. Namun ketika kas diterima dari Debitur, Debitur diubah menjadi Kas Debitur disini tidak dikonsumsi melainkan diubah atau lebih tepatnya dikonversi.

Jangka waktu konversi dalam hal ini diperhitungkan sebagai satu siklus operasi bisnis, bukan satu tahun, misalnya Debitur, Kas, Setara Kas (yaitu Investasi Sementara Surplus Kas), Tagihan Piutang, Persediaan, Biaya Dibayar Di Muka, dll.

Kewajiban Lancar:

Kewajiban lancar adalah kewajiban yang dapat dilunasi atau dilikuidasi dalam waktu singkat dengan menggunakan salah satu dari:

(i) Sumber daya aset lancar yang ada; atau

(ii) Dengan penciptaan kewajiban lancar yang serupa.

Jangka pendek yang bersangkutan digunakan untuk merujuk pada periode yang tidak melebihi satu tahun sejak tanggal Neraca atau dalam siklus operasi bisnis seperti aset lancar. Biasanya, kewajiban lancar dibuat untuk tujuan siklus produksi, misalnya Kreditur Sundry, Hutang Tagihan, Pengeluaran yang Belum Selesai, seperti Upah yang Belum Selesai , Gaji, Komisi, dll. Termasuk berbagai jenis pajak yang belum dibayar.

Menarik untuk dicatat bahwa ada kewajiban lancar lainnya yang terkait langsung dengan siklus produksi, tetapi terkait dengan bisnis, misalnya, pembayaran angsuran dalam hal aset diperoleh dengan sewa-beli dan secara angsuran.

Dengan demikian, kewajiban lancar berarti dan termasuk:

(i) Kreditor Perdagangan;

(ii) Hutang Tagihan;

(iii) Beban Terutang;

(iv) Penyisihan Hutang Pajak;

(v) Cerukan Bank;

(vi) Usulan Dividen;

(vii) Pendapatan yang Ditangguhkan dan Uang Muka dari Pelanggan.

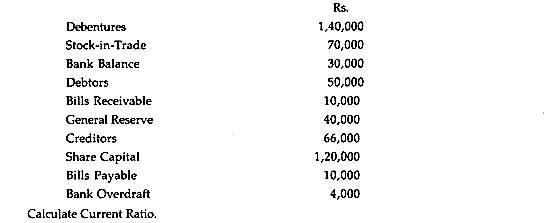

(i) Rasio Lancar:

Ini adalah hubungan antara jumlah aset lancar dan jumlah kewajiban lancar. Ini pada dasarnya adalah alat untuk mengukur likuiditas jangka pendek dan posisi solvabilitas perusahaan. Dengan kata lain, dapat dikatakan bahwa rasio ini diambil untuk mengukur batas keamanan aset lancar atas kewajiban lancar yang dipertahankan manajemen perusahaan dalam memperoleh pembiayaan bisnis dari sumber jangka pendek.

Umumnya, rasio 2:1 dianggap normal (yaitu untuk setiap dua rupee aset lancar hanya ada satu rupee kewajiban lancar) dan ini menunjukkan posisi likuiditas yang memuaskan. Tetapi rasio lancar saja tidak dapat diterima sebagai indikator likuiditas perusahaan tanpa kualifikasi.

Sebab, ada beberapa halangan di dalamnya, misalnya komponen aktiva lancar dan kewajiban lancar mungkin disamarkan atau kurang ‘standar’ yang sama dll. Namun bukan berarti tidak ada gunanya. Selain itu, beberapa keterbatasan dapat diatasi dengan tindakan yang tepat. Karena rasio memiliki keterkaitan dengan Modal Kerja maka disebut juga Rasio Modal Kerja.

Itu diperoleh dengan membagi Aset Lancar dengan Kewajiban Lancar:

Tujuan dan Signifikansi:

Rasio Lancar Normal dianggap sebagai 2: 1. Alasan untuk menentukan rasio lancar ‘2 untuk 1’ adalah bahwa semua aset lancar tidak memiliki likuiditas yang sama, atau, singkatnya, semua aset lancar tidak dapat segera dikonversi. menjadi uang tunai karena beberapa alasan. Misalnya, Debitur mungkin tidak dapat direalisasikan secara penuh, atau beberapa Debitur mungkin membutuhkan waktu lebih lama untuk membayar daripada yang mereka ambil sebelumnya; Saham mungkin tidak dijual dengan uang tunai secepat yang diharapkan; penjualan kredit mungkin lebih tinggi dari penjualan tunai, dll.

Oleh karena itu, jika itikad baik perusahaan ingin dipertahankan sehubungan dengan pembayaran kewajiban, beberapa ketentuan harus dibuat karena ekspektasi tidak selalu terbukti bermanfaat terkait dengan konversi aset lancar menjadi uang tunai dan, tentu saja, margin keamanan selalu ada. yg dibutuhkan. Margin ini sepenuhnya bergantung pada keadaan bisnis, terutama pada posisi penjualan, yaitu-proporsi penjualan tunai dan kredit. Jika barang selalu dijual dengan uang tunai, margin kecil sudah cukup. Namun, dalam kasus penjualan kredit, margin harus dinaikkan.

Oleh karena itu, jumlah aktiva lancar harus lebih besar dari jumlah kewajiban lancar. Dengan demikian, permintaan untuk 100% margin aset lancar atas kewajiban lancar tidak lain hanyalah tindakan pencegahan berdasarkan pengalaman praktis dari kemungkinan penyusutan yang mungkin terjadi pada nilai properti bisnis. Logika lain untuk menentukan rasio lancar 2:1 mungkin dapat dianggap berasal dari fakta bahwa surplus aset lancar akan tetap ada di perusahaan sebagai Modal Kerja bahkan jika semua kewajiban lancar dilikuidasi olehnya pada penutupan siklus akuntansinya.

Ilustrasi 1:

Penyelesaian:

Sebelum menentukan Rasio Lancar, komponen-komponen berikut dihitung:

(ii) Rasio Kas:

Rasio ini mengungkapkan berapa jumlah aset likuid langsung yang tersedia terhadap setiap rupiah Aktiva Lancar. Secara alami, rasio yang lebih tinggi lebih baik adalah posisi likuiditas. Tetapi rasio yang terlalu tinggi berarti kurangnya pemanfaatan aset likuid langsung yang mengganggu profitabilitas perusahaan, yaitu segitiga Likuiditas-Profitabilitas. Dengan kata lain, jika kita ingin mempertahankan likuiditas, profitabilitas menderita, dan jika kita ingin mempertahankan profitabilitas, likuiditas menderita. Jadi, posisi optimal harus dipertahankan agar tidak terjadi konflik di antara keduanya.

Rasio ini dihitung sebagai:

(iii) Rasio Posisi Kas:

Rasio ini menceritakan tentang memegang kas dan setara kas dalam kaitannya dengan total aset. Di sini, setara kas berarti surat berharga jangka pendek yang diperoleh dari surplus kas. Singkatnya, kelebihan atau kelebihan uang tunai diinvestasikan dalam jenis aset ini, yaitu jika diperlukan, aset tersebut dapat segera dikonversi menjadi uang tunai.

Rasio ini dihitung sebagai:

Norma rasio ini bervariasi dari satu industri ke industri lainnya.

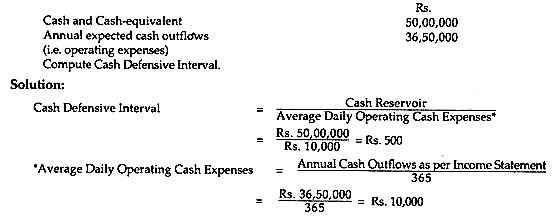

(iv) Interval Pertahanan Tunai/Rasio Interval Tunai:

Rasio ini merupakan pendekatan yang sangat konservatif untuk menjaga likuiditas, yaitu meskipun pendapatan berhenti, berapa hari perusahaan mampu mempertahankan aktivitas operasi normalnya. Ini dinyatakan dalam jumlah interval hari.

Dalam hal ini, interval berarti periode dimana realisasi kas tidak akan tersedia dari pendapatan. Defensif berarti, jika arus masuk kas terhenti dari pendapatan, berapa lama perusahaan mampu mempertahankan aktivitas operasi normalnya dari cadangan kas yang ada. Hanya biaya tunai operasional harian yang dipertimbangkan di sini.

Rasio dihitung sebagai:

Contoh:

Tidak diragukan lagi interval 50 hari adalah posisi terburuk dan, secara praktis, itu tidak berlaku dalam situasi dunia nyata—untuk kesederhanaan kami telah mengambil angkanya.

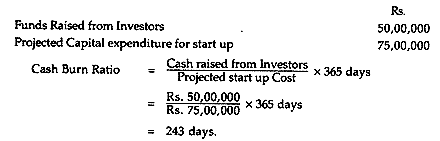

(v) Rasio Pembakaran Uang Tunai:

Rasio ini berlaku sebagian pada perusahaan teknologi yang akan memulai dengan dana yang dikumpulkan dari investor. Mereka biasanya mengeluarkan jumlah ini untuk belanja modal. Manajemen ingin mengetahui berapa lama perusahaan dapat memperoleh pendapatan dari kegiatan operasional normalnya. Tujuannya adalah untuk memahami berapa hari perusahaan dapat berdiri dengan uang yang dikumpulkan dari investor.

Rasio ini dihitung sebagai:

Rasio Uang Tunai = Proyeksi Pengeluaran Modal untuk biaya awal/Uang yang diperoleh dari Investor × 365 hari

Atau, = Uang Tunai yang Dihimpun dari Investor / Proyeksi Biaya awal × 365 hari

Contoh:

Hitung Rasio Pembakaran Uang Tunai dari berikut ini:

Artinya, dana yang dihimpun dari investor awal akan habis dalam waktu 243 hari. Setelah periode ini perusahaan harus memperoleh pendapatannya dari kegiatan operasional normal.

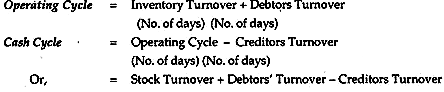

(vi) Siklus Operasi dan Siklus Kas:

Pengukuran likuiditas jangka pendek dengan rasio perputaran modal kerja dinyatakan dalam jumlah hari. Semakin kecil jumlah hari, semakin baik posisi likuiditas. Sebenarnya, likuiditas bergantung pada kecepatan aktiva lancar dikonversi menjadi uang tunai.

Pada tahap awal siklus, uang tunai dihabiskan untuk membeli barang dagangan, untuk membayar pemasok, dll. Dan dengan menjual barang dagangan tersebut ke pelanggan, Uang tunai direalisasikan dari mereka. Jadi, dari pembelian barang dagangan hingga penjualan barang dagangan dan realisasi hasil dari pelanggan, sebuah siklus telah selesai.

Panjang siklus ini secara praktis menunjukkan lamanya waktu kas diblokir di berbagai komponen aset lancar. Singkatnya, siklus operasi adalah total periode yang diambil dari pengadaan bahan baku dan penjualan barang jadi dan jumlah hari yang dibutuhkan untuk merealisasikan hasil dari pelanggan.

Tak perlu dikatakan, panjang siklus akan bertambah jika lebih banyak periode kredit yang diizinkan untuk pelanggan dan akan berkurang jika periode kredit diizinkan oleh pemasok dan hal yang sama akan dikurangkan dari siklus operasi untuk mengukur siklus kas.

Ilustrasi 2:

Menghitung:

(a) Siklus Kas; dan

(b) Operasi Kas Siklus dari keterangan yang disajikan oleh Y Ltd:

Total Pembelian Kredit (Tahunan) Rs. 40, 00.000;

Total Penjualan Kredit (Tahunan) Rs. 80, 00.000

Rata-rata Piutang Usaha Rs. 20, 00.000;

Hutang dagang rata-rata 8.00.000

Tahap rata-rata pengadaan dan penyimpanan inventaris —60 hari.

Penyelesaian:

(vii) Rasio Kas terhadap Kewajiban Lancar:

Rasio ini mengungkapkan berapa jumlah aset likuid berupa kas yang tersedia terhadap setiap rupiah kewajiban lancar, yaitu ketersediaan kas untuk memenuhi kewajiban lancar. Dengan kata lain, rasio ini mengukur kecukupan atau sebaliknya kas dan aset hampir kas. Ini adalah versi Liquid Ratio yang dimodifikasi. Rasio ini, tidak diragukan lagi, memainkan peran yang sangat signifikan untuk mengukur posisi likuiditas karena uang tunai adalah yang paling utama untuk memenuhi kewajiban lancar.

Rasio ini dihitung sebagai:

(viii) Rasio Posisi Kas terhadap Total Aset:

Rasio ini menunjukkan berapa jumlah uang tunai yang tersedia terhadap setiap rupiah terhadap total aset. Tak perlu dikatakan bahwa semakin tinggi rasio ini, semakin baik posisi pembayaran kewajiban lancar (kurang berisiko) tetapi tingkat pengembalian akan lebih rendah.

Rasio yang lebih tinggi akan membantu memenuhi pembayaran darurat dan mendapatkan kepercayaan mengenai pembayaran kewajiban pada periode yang ditentukan. Rasio yang terlalu tinggi merusak profitabilitas perusahaan. Tidak mudah untuk mengetahui norma rasio ini karena bervariasi dari industri ke industri, tetapi lebih baik mengikuti rata-rata industri.

Rasio ini dihitung sebagai:

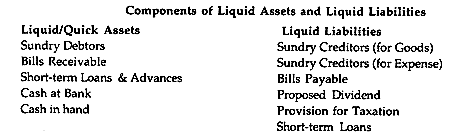

(ix) Rasio Cair atau Rasio Cepat atau Rasio Uji Asam:

Ini adalah rasio antara aset likuid cepat dan kewajiban cepat. Ini juga disebut ‘Rasio Uji Asam’, ‘Rasio Cepat’, atau ‘Rasio Uang Dekat’. Nilai normal untuk rasio tersebut adalah 1: 1. Sebagai alat untuk menilai posisi likuiditas perusahaan, ini dianggap jauh lebih baik dan dapat diandalkan daripada Rasio Lancar karena menghilangkan hambatan yang sama, karena itu menunjukkan hubungan antara aset yang sangat likuid yang nilai realisasinya hampir pasti di satu sisi, dan liabilitas yang sangat likuid di sisi lain.

Aset likuid terdiri dari semua aset lancar dikurangi Saham dan kewajiban likuid terdiri dari semua kewajiban lancar dikurangi Cerukan Bank. Saham dikecualikan dari alat likuid dengan alasan tidak dapat diubah menjadi Uang Tunai dalam waktu dekat dan, pada saat yang sama, Cerukan Bank dikecualikan dengan alasan tidak wajib dilunasi dalam waktu dekat:

Secara praktis, ini adalah ujian solvabilitas bisnis. Ini menunjukkan kemampuan bisnis untuk membayar kewajibannya yang jatuh tempo tanpa penundaan dan kesulitan.

Kalau tidak:

Aset Likuid = Aset Lancar – Saham Penutupan – Biaya Dibayar di Muka

Liabilitas Likuid = Kewajiban Lancar – Cerukan Bank

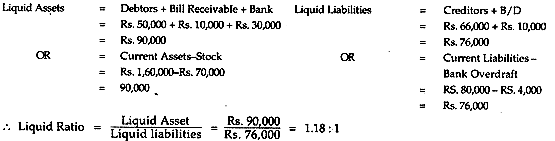

Ilustrasi 3:

Mempertimbangkan Ilustrasi 1, hitung rasio likuid;

Penyelesaian:

Komponen Aset Likuid dan Liabilitas Likuid:

Interpretasi dan Signifikansi:

Telah dinyatakan bahwa rasio likuid, secara praktis, adalah ujian likuiditas yang sebenarnya. Ini mengukur kapasitas perusahaan untuk melunasi kewajibannya segera setelah jatuh tempo untuk pembayaran. Dengan demikian, rasio likuid yang tinggi menunjukkan bahwa perusahaan cukup mampu melunasi kewajiban lancarnya tanpa kesulitan, sedangkan rasio likuid yang rendah akan menciptakan situasi sebaliknya, yaitu perusahaan tidak mungkin melunasi kewajiban lancarnya. kewajiban, yang menunjukkan posisi likuiditas sama sekali tidak sehat.

Meskipun dinyatakan bahwa rasio 1:1 dianggap baik tetapi hal yang sama tidak dapat disimpulkan dengan aman karena, jika persentase debitur lebih dari aset likuid lainnya, dan jika hal yang sama tidak terealisasi (jika debitur tidak membayar), ini menunjukkan bahwa akan timbul masalah untuk melikuidasi kewajiban lancar meskipun rasio likuid normal dipertahankan.

Demikian pula, rasio likuid yang rendah tidak menjamin posisi likuiditas yang buruk karena saham tidak sepenuhnya bersifat non-likuid. Dengan demikian, rasio likuid yang tinggi tidak selalu membuktikan posisi likuiditas yang memuaskan jika perusahaan memiliki pelanggan yang membayar lambat, dan sebaliknya dalam kasus sebaliknya, yaitu rasio likuid yang rendah dapat memastikan posisi likuiditas yang sehat jika perusahaan memiliki pergerakan yang cepat. saham.

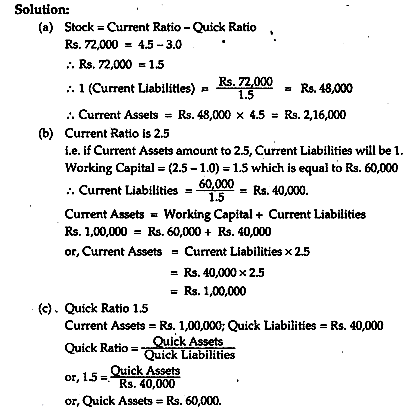

Ilustrasi 4:

Menghitung:

(a) Anindita Ltd. memiliki Rasio Lancar 4,5:1 dan Rasio Cepat 3:1. Jika diketahui jumlah persediaan sebesar Rp. 72.000, cari tahu total Aset Lancar, dan total Kewajiban Lancar.

(b) Current Ratio adalah 2,5:1.

Modal Kerja Rp. 60.000

Hitung jumlahnya

(i) Aset Lancar;

(ii) Kewajiban Lancar.

(c) Rasio Cepat adalah 1,5:1.

Aset Lancar adalah Rs. 1, 00.000.

Kewajiban Lancar Rp. 40.000.

Menghitung nilai Stok.

(x) Rasio Likuiditas Mutlak atau Rasio Kas atau, Rasio Super Cepat:

Rasio Likuid mengukur hubungan antara Kas dan Barang-barang yang dekat dengan Kas di satu sisi, dan kewajiban yang segera jatuh tempo, di sisi lain. Tetapi karena komposisi Kas dan Barang Dekat Kas, dalam perhitungan Rasio Likuid, juga terdiri dari piutang usaha, keraguan telah diungkapkan tentang keefektifan bahkan rasio ini sebagai alat yang sempurna untuk mengukur posisi likuiditas suatu perusahaan.

Dikatakan bahwa piutang yang termasuk dalam penyebut Rasio Likuid dapat menderita nilai yang dapat direalisasikan, karena kemungkinan piutang tak tertagih, meskipun, dibandingkan dengan persediaan, piutang lebih likuid sebagai item Aktiva Lancar. Oleh karena itu, ukuran likuiditas yang sebenarnya adalah rasio antara uang tunai dan surat berharga terhadap kewajiban yang jatuh tempo segera yang disebut sebagai Rasio Likuiditas Mutlak.

Normal untuk rasio tersebut dianggap 1:1.

Norma dari rasio ini adalah 50% atau 0,5: 1, yaitu, 50 paise dari Aset Likuid absolut tersedia untuk setiap rupee Kewajiban Likuid—karena semua kreditur mungkin tidak berharap untuk meminta uang tunai pada saat yang sama.