Pada artikel ini kita akan membahas tentang Rekonsiliasi Akun Biaya. Setelah membaca artikel ini Anda akan belajar tentang: 1. Perlunya Rekonsiliasi Akun Biaya 2. Langkah-langkah Rekonsiliasi Akun Biaya 3. Keuntungan.

Kebutuhan Rekonsiliasi Akun Biaya:

Dalam perusahaan yang mengelola dua set akun, yaitu. Akun Keuangan dan Akun Biaya, mereka umumnya tidak akan setuju dengan angka laba masing-masing. Oleh karena itu diperlukan rekonsiliasi untuk menyamakan kedua angka laba tersebut.

Selain itu, manajemen juga tertarik untuk mengetahui sebab-sebab perbedaan guna memeriksa akurasi aritmetika kedua set akun. Dengan demikian hal ini akan memudahkan pengendalian internal dengan menyoroti variasi yang menyebabkan kenaikan atau penurunan laba. Rekonsiliasi tersebut harus dilakukan secara berkala.

Angka laba baik menurut buku besar biaya atau menurut buku besar keuangan diambil sebagai titik awal rekonsiliasi. Misalnya, jika keuntungan yang ditunjukkan dalam buku besar biaya diambil terlebih dahulu dan jumlah yang menimbulkan perbedaan ditambahkan atau dikurangkan darinya, angka yang dihasilkan harus sesuai dengan laba yang ditampilkan dalam buku besar keuangan.

Langkah-langkah Rekonsiliasi Akun Biaya:

Langkah 1:

Mulailah dengan laba sebagai basis sesuai kumpulan buku apa pun (baik biaya maupun finansial).

Langkah 2:

Pos-pos pengeluaran yang sudah dikurangi untuk menghitung laba dasar di atas, tetapi tidak diperhitungkan untuk laba yang ditunjukkan oleh himpunan lain, harus ditambahkan kembali.

Langkah 3:

Item penghasilan yang sudah ditambahkan untuk menghitung laba dasar di atas tetapi tidak diperhitungkan untuk laba yang ditunjukkan oleh himpunan lain harus dikurangkan.

Langkah 4:

Demikian pula, pengeluaran yang tidak diperhitungkan dalam menghitung laba dasar harus dikurangkan.

Langkah 5:

Pendapatan yang tidak diperhitungkan dalam menghitung laba dasar harus ditambahkan kembali.

Langkah 6:

Pengeluaran yang kurang dibebankan untuk menghitung laba dasar harus dikurangkan.

Langkah 7:

Jumlah pendapatan yang dinyatakan di bawah perhitungan laba dasar harus ditambahkan.

Langkah 8:

Pengeluaran yang dinyatakan terlalu tinggi dalam menghitung laba dasar harus ditambahkan.

Langkah 9:

Pendapatan yang dinyatakan terlalu tinggi dalam menghitung laba dasar harus dikurangkan.

Langkah 10:

Angka yang dihasilkan akan menjadi keuntungan sesuai dengan kumpulan buku lainnya.

Keuntungan Rekonsiliasi Akun Biaya:

Meskipun dalam sistem interlocking baik akun biaya dan keuangan harus dikelola secara terpisah, ini lebih disukai daripada sistem yang terintegrasi, karena keuntungan sebagai berikut:

(1) Karena kedua keuntungan dipastikan secara terpisah, ketidakakuratan aritmetika, jika ada, dapat dideteksi dengan cepat.

(2) Dari besarnya variasi validitas perhitungan biaya dapat dinilai. Sebagai contoh, rendahnya penyerapan biaya overhead menunjukkan bahwa produk berada di bawah biaya.

(3) Variasi lebih lanjut juga dapat menunjukkan inefisiensi yang membutuhkan tindakan pengendalian.

(4) Penipuan juga dapat dideteksi jika terdapat selisih yang besar antara nilai saham fisik dan saham sesuai pembukuan.

(5) Kemandirian buku biaya lebih disukai karena ini tidak relevan untuk menyiapkan laporan laba rugi dan karenanya tidak tunduk pada audit menurut undang-undang.

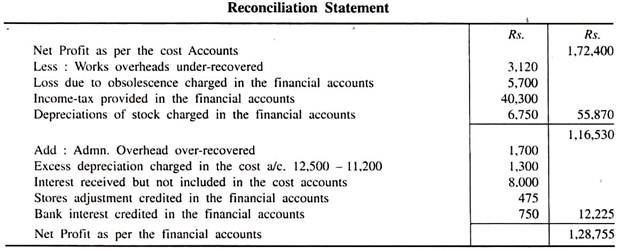

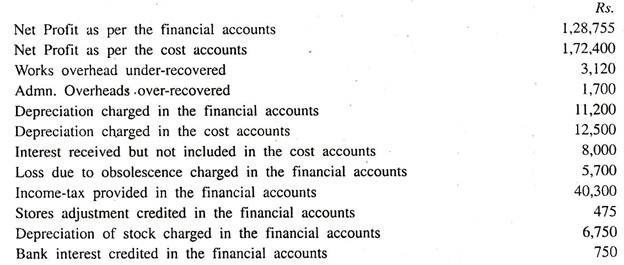

Ilustrasi:

Dari angka-angka berikut siapkan pernyataan rekonsiliasi laba sesuai dengan akun biaya dan laba sesuai dengan akun keuangan:

Penyelesaian: