Siswa harus melihat Buku Kas Kecil dan melihat bagaimana kolom memungkinkan informasi dianalisis dengan mudah dan kemudian dicatat dalam buku. Praktik ini sering dapat diperluas ke buku pembantu lainnya dan bahkan buku besar untuk memfasilitasi pekerjaan akuntansi, membuatnya lebih akurat, dan menghemat tenaga administrasi. Penggunaan kolom secara sistematis dalam buku besar dan buku-buku entri asli disebut Penyimpanan Buku Kolom.

Buku Pendukung Kolom:

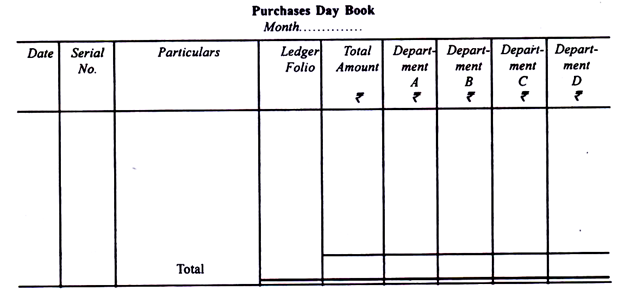

Jika transaksi pada dasarnya sama tetapi dari berbagai jenis sering terjadi, buku pembantu yang sesuai dapat diatur dengan kolom tambahan dan kemudian transaksi dapat dimasukkan dalam kolom yang sesuai, misalkan, sebuah perusahaan memiliki empat departemen.

Buku Hari Pembelian kemudian dapat diatur sebagai berikut:

Semua tagihan pembelian barang untuk keempat departemen tersebut akan dimasukkan ke dalam Buku Harian Pembelian dan dianalisis kemudian diposting ke dalam buku besar, secara total, pada akhir bulan. Contoh pembelian dapat diikuti untuk mencatat penjualan dan juga untuk mencatat transaksi tunai. Buku Kas, yang dijelaskan sebelumnya di bab ini, memiliki kolom di setiap sisi untuk mencatat transaksi diskon, tunai, dan bank.

Jika transaksi suatu jenis banyak, kolom juga dapat disediakan untuk mencatatnya. Misalnya, pada sisi debet dapat terdapat kolom tambahan untuk mencatat penjualan tunai, penerimaan dari debitur, lain-lain dan total. (Kolom total diperlukan untuk melihat bahwa tidak ada transaksi yang tertinggal). Di sisi kredit, terdapat kolom untuk mencatat pembelian tunai, pembayaran ke kreditur, berbagai jenis pengeluaran, dan total.

Buku Besar Kolom:

Di mana berbagai akun, terutama akun pribadi, memiliki item yang kira-kira sama muncul di dalamnya, dimungkinkan untuk mengatur buku besar sedemikian rupa untuk:

(i) Mencatat transaksi dalam buku besar secara kolom berdasarkan tanggal atau

(ii) Catat sejumlah akun di halaman yang sama.

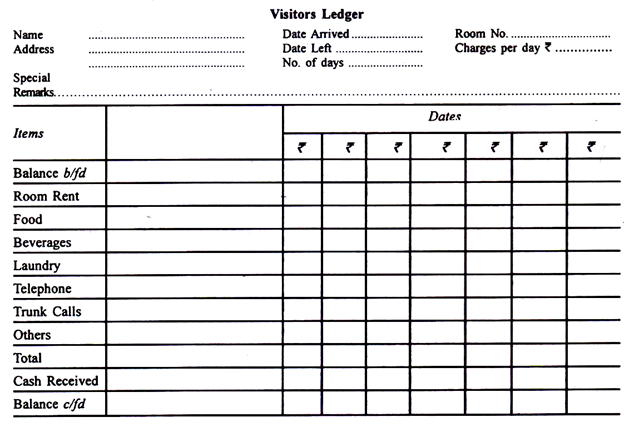

Akun pengunjung di hotel adalah contoh dari jenis yang pertama, sedangkan akun siswa di perguruan tinggi atau sekolah adalah contoh dari yang terakhir. Spesimen buku tamu pengunjung di sebuah hotel diberikan sedikit di bawah ini.

Di sekolah atau perguruan tinggi, Daftar Biaya berfungsi sebagai buku besar bagi siswa. Kolom disediakan untuk biaya kuliah, biaya perpustakaan, biaya ujian, biaya permainan, denda, dll, dan total. Untuk bersama, ada kolom untuk “dibawa ke depan”. Setelah kolom untuk total adalah “Kas diterima” lalu “Saldo dibawa ke depan”. Nama siswa dicetak secara berurutan di sisi kiri.

Gabungan Buku Anak Perusahaan Kolom dan Buku Besar Pribadi:

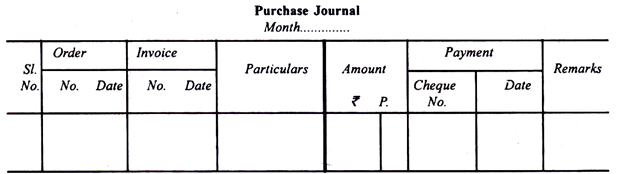

Jika untuk setiap faktur yang diterima dari pemasok, cek terpisah dilakukan, atau jika pembayaran dilakukan oleh pelanggan terhadap setiap tagihan secara terpisah, dimungkinkan untuk menghapus akun pribadi sekaligus dengan menyediakan kolom untuk mencatat rincian pembayaran.

Nama yang tidak memasukkan rincian tersebut masih beredar. Dalam buku besar utama, total rekening kreditur dan total debitur akan dipertahankan dan dibukukan secara total. Kreditur yang belum melakukan pembayaran akan dicantumkan dan dijumlahkan serta dijumlahkan dibandingkan dengan saldo dalam Rekening Total Kreditur; jika keduanya setuju, tidak ada kesalahan. Proses yang sama sehubungan dengan debitur akan menetapkan keakuratan jumlah yang harus dibayar dari debitur.

Hukum untuk buku besar pembelian akan seperti yang ditunjukkan di bawah ini:

Sistem yang diuraikan di atas tidak dapat berfungsi jika pembayaran dilakukan di akun atau jika ada akun berjalan dengan pihak. Selain itu, jika ada banyak pengembalian, sistem mungkin tidak bekerja dengan lancar. Cacat dalam sistem adalah bahwa semua transaksi dengan pemasok atau pelanggan tidak akan tersedia di satu tempat dan karenanya banyak tenaga kerja harus dikeluarkan jika informasi penjualan ke satu pelanggan atau pembelian dari satu pemasok diperlukan. Pembukuan Kolom demikian dari berbagai jenis dan perusahaan harus memutuskan sendiri berapa banyak pekerjaan akuntansi dapat dilakukan melalui penggunaan kolom tambahan dalam berbagai pembukuan akun.