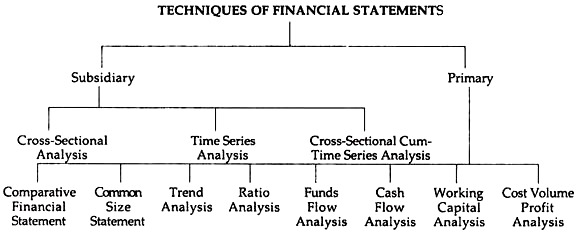

Poin-poin berikut menyoroti teknik anak perusahaan dan utama laporan keuangan.

Teknik Anak Perusahaan:

1. Analisis Cross-Sectional:

Di bawah analisis, karakteristik keuangan suatu perusahaan untuk periode akuntansi tertentu dianalisis dan ditafsirkan dengan mengacu pada karakteristik keuangan dari satu atau lebih perusahaan serupa atau sebanding di baris yang sama (Biasanya perbandingan tersebut dibuat dengan bantuan analisis rasio yaitu perbandingan dengan berbagai rasio). Itulah mengapa ini juga dikenal sebagai Perbandingan Antar Perusahaan.

Selain itu, karakteristik keuangan dapat dibandingkan dengan berbagai standar dan norma yang sudah ada di bidang literatur akuntansi. Telah dinyatakan di atas bahwa perbandingan menjadi bermakna asalkan hal yang sama dilakukan dengan perhitungan berbagai rasio.

Dengan kata lain, berbagai rasio atau rasio (yaitu Rasio Likuiditas atau Rasio Profitabilitas atau Rasio Kecepatan atau Rasio Aktivitas) suatu perusahaan adalah untuk membandingkan dengan rasio atau rasio dari perusahaan terpilih tersebut dari industri yang sama untuk periode yang sama yang kinerjanya sudah distandarisasi. Atau mungkin hanya dibandingkan antara dua perusahaan dari kelompok yang sama. Tetapi kemajuan atau sebaliknya dari suatu perusahaan hanya dapat dicapai bila kinerja suatu perusahaan tertentu dibandingkan dengan suatu perusahaan yang kinerjanya telah mencapai atau memenuhi standar atau tingkat normal.

Analisis Cross-Sectional membantu analis untuk mengetahui perbedaan antara dua perusahaan dengan mengacu pada kemajuannya atau sebaliknya dengan bantuan berbagai rasio yaitu analisis rasio. Perbandingan tersebut akan bermakna atau signifikan hanya jika kinerja keuangan dinilai atau dibandingkan dengan perusahaan dari industri yang sama pada titik waktu yang sama yang kinerjanya telah distandarisasi sebelumnya.

Menjadi perlu untuk memastikan penyimpangan antara dua perusahaan di sisi lain dari standar. Jika penyimpangan ditemukan lebih atau berlebihan, perhatian khusus harus dilakukan dan analisis yang tepat harus dibuat untuk variasi yang begitu luas. Tidak perlu dikatakan bahwa analisis Cross-Sectional dapat dilakukan dengan sangat mudah karena data diambil dari laporan keuangan untuk tujuan menghitung berbagai rasio.

Telah ditunjukkan di atas bahwa perbandingan sangat membantu untuk interpretasi yang tepat dari posisi keuangan dan kinerja keuangan suatu perusahaan. Pertunjukan seperti itu disajikan kepada manajemen. Atas dasar informasi tersebut, manajemen perusahaan memutuskan tindakan masa depan dan merumuskan berbagai kebijakan.

Jika informasi tersebut tidak tersedia bagi manajemen, manajemen harus membandingkan kinerja saat ini dengan hasil masa lalu atau dengan bantuan standar konvensional yang tersedia. Kinerja masa lalu perusahaan mungkin buruk; dengan demikian, perbandingan tersebut mungkin tidak terlalu membantu atau mungkin tidak signifikan.

Selain itu, hal yang sama mungkin di bawah standar. Sekali lagi, standar konvensional mungkin tidak menghadirkan kekhasan perusahaan. Dalam keadaan seperti itu, perbandingan seperti itu tidak dapat diandalkan atau dapat diandalkan, melainkan sewenang-wenang. Tetapi di bawah perbandingan antar perusahaan, baik kinerja masa lalu maupun standar arbitrer tidak diambil, tetapi tolok ukur langsung dan relevan tersedia bagi analis.

Sekali lagi diingat bahwa perbandingan akan bermakna dan signifikan, andal, dan dapat diandalkan hanya jika hal yang sama dilakukan antara atau di antara dua atau lebih perusahaan yang tergabung dalam kelompok/industri yang sama pada titik waktu yang sama.

Jika tidak, perbandingan yang tepat tidak akan dibuat. Juga telah dikemukakan bahwa perbandingan yang tepat dapat dilakukan dengan analisis rasio dan bukan dengan membandingkan angka-angka absolut atau data yang terkandung dalam laporan keuangan.

Rasio-rasio berikut dipertimbangkan untuk tujuan pengujian Likuiditas dan Solvabilitas, Profitabilitas dan Efisiensi Manajemen:

Cara Menganalisis:

Melangkah:

(i) Pastikan kinerja dalam hal rasio.

(ii) Hitung rata-rata di atas.

(iii) Standar Deviasi dan koefisien variasi juga harus dihitung.

(iv) Bandingkan dengan standar industri.

(v) Pastikan varian dengan membandingkan hasil perusahaan dengan standar industri.

Penerapan Analisis Cross-Sectional:

Analisis ini dapat diterapkan secara efektif di bidang-bidang berikut:

(i) Analisis Distres (yaitu prediksi penyakit perusahaan)

(ii) Analisis Portofolio;

(iii) Mengukur kelayakan kredit

(iv) Menemukan perbedaan struktural perusahaan dengan standar industri dll.

Keuntungan dan kerugian:

Kelebihan dan kekurangan Analisis Cross-Sectional adalah:

Keuntungan:

(a) Posisi perusahaan dapat dipahami.

(b) Perbandingan dengan norma industri menjadi lebih mudah

(c) Jika posisi perusahaan ditemukan lebih baik/lebih tinggi dari norma industri, ia menikmati itikad baik, memperoleh citra publik, dll.

Kekurangan:

(a) Tren masa lalu dapat dibandingkan tetapi tren masa depan tidak dapat diprediksi.

(b) Sebagai akibat dari perubahan urusan ekonomi, sosial, politik, data masa lalu gagal memberikan informasi yang diperlukan.

(c) Gambaran keseluruhan dapat ditarik yang tidak membantu perusahaan untuk memastikan dan membandingkan dengan rata-rata industri.

(d) Norma industri bahkan mungkin tidak sehat.

2. Analisis Deret Waktu:

Secara praktis, analisis ini membantu kita untuk memastikan tren karakteristik keuangan selama bertahun-tahun karena informasi selama satu atau dua tahun tidak membantu kita mengambil keputusan dengan baik. Dengan demikian, analisis tren sangat signifikan. Sebenarnya, studi satu atau dua tahun tidak membantu kita untuk mengetahui tren kinerja keuangan suatu perusahaan.

Hal yang sama hanya mungkin jika kita akan menganalisis kinerja setidaknya selama 5 tahun atau 10 tahun dengan kinerja tahun ini, yaitu selama periode waktu — singkatnya, tentang tren yang sedang berlangsung, arah kemajuan. Informasi yang disajikan dalam Analisis Time-Series membantu analis untuk mengambil keputusan untuk tindakan di masa depan.

Selain itu, Analisis Time-Series juga membantu perusahaan untuk mengevaluasi apakah perusahaan memperluas tujuan jangka panjang atau tujuan jangka pendek. Analisis Rangkaian Waktu juga membantu menyiapkan laporan keuangan yang diproyeksikan dan, dengan demikian, membuktikan kegunaannya bagi manajemen.

Singkatnya, Analisis Deret Waktu menyajikan:

(a) Tren kinerja keuangan;

(b) Perubahan tren selama periode waktu tertentu; dan

(c) Penyimpangan yang signifikan dari standar.

Objek dan Kebutuhan:

Karena nilai variabel selalu berfluktuasi dari waktu ke waktu. Data Time Series harus dianalisis. Fluktuasi adalah produk dari tindakan bersama dari berbagai kekuatan, misalnya perubahan kebiasaan berbagai orang, pengembangan teknik baru yang menghasilkan biaya lebih rendah, dll.

Gaya berubah secara berlebihan dan, karena interaksi di antara mereka, nilai variabel mengalami perubahan seiring berjalannya waktu. Objek utama analisis Time Series adalah untuk mengisolasi dan mengukur pengaruh berbagai komponen.

Tak perlu dikatakan bahwa analisis semacam itu akan membantu dalam memahami perilaku masa lalu yang memungkinkan prediksi kecenderungan masa depan. Analisis data deret waktu sangat bermanfaat untuk mengakumulasi persediaan bahan baku, hingga peralatan siap pakai dan memperkirakan permintaan di masa mendatang.

Keuntungan dan kerugian:

Kelebihan dan kekurangan Analisis Deret Waktu adalah:

Keuntungan:

(a) Memberikan informasi yang berkaitan dengan posisi keuangan selama beberapa tahun.

(b) Presentasi grafis (Bagan garis, Bagan batang) dll. memberikan informasi yang berkaitan dengan naik turunnya perusahaan.

(c) Langkah-langkah pencegahan yang tepat harus diterapkan jauh sebelumnya.

(d) Kinerja suatu perusahaan dapat dibandingkan dengan rata-rata industri.

Kekurangan:

(a) Dalam jangka pendek, Analisis Deret Waktu tidak cocok. Hal ini berlaku dalam analisis jangka panjang.

(b) Sangat membantu untuk mengevaluasi kinerja keseluruhan perusahaan.

(c) Naik turunnya tidak mengikuti pola bagian siklus karena inovasi membantu menghindari tren turun.

(d) Tidak menemukan kesalahan di level manajemen akar rumput.

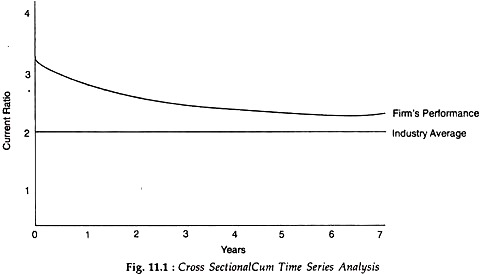

3. Analisis Cross Sectional cum Time Series:

Singkatnya, perbandingan karakteristik keuangan dapat dibuat antara dua atau lebih perusahaan tidak untuk periode tertentu tetapi untuk anggota tahun. Ini sangat membantu kita untuk memahami karakteristik keuangan dari laporan keuangan dan dianggap sebagai pendekatan yang paling signifikan untuk perbandingan.

Singkatnya, evaluasi kinerja yang signifikan dan bermakna dapat dilakukan jika Cross-Sectional cum Time Series Analysis dilakukan. Tidak diragukan lagi, itu adalah perangkat yang sangat signifikan untuk menilai kinerja keuangan suatu perusahaan.

Dengan kata lain, serangkaian rasio tren suatu perusahaan dapat dibandingkan dengan rasio tren perusahaan standar—yang dapat menghasilkan kinerja yang sangat baik. Misalnya, Rasio Lancar suatu perusahaan, rasio antara aset lancar dan kewajiban lancar, mungkin lebih tinggi dari rata-rata industri atau Rasio Lancar standar/normal. Namun, telah menurun selama bertahun-tahun tetapi tanpa perubahan yang sesuai dalam rata-rata industri.

Itu dapat digambarkan dengan bantuan diagram berikut:

Dari diagram yang ditunjukkan di atas, menjadi jelas bahwa Rasio Lancar perusahaan berada di atas rasio rata-rata industri, tetapi hal yang sama menurun dari tahun ke tahun secara bertahap dan berjalan menuju rata-rata industri.

Teknik Utama:

1. Laporan Keuangan Komparatif:

Laporan keuangan komparatif adalah perbandingan laporan keuangan (Laporan Laba Rugi dan Neraca) antara dua tahun atau lebih di perusahaan yang sama atau antara dua perusahaan kompetitif dalam industri yang sama, yaitu metode dimana satu perusahaan dibandingkan dengan perusahaan lain terutama ketika teknologi , karakteristik produk, metode produksi dan kondisi operasi umum adalah sama atau perbandingan laporan keuangan suatu perusahaan selama dua atau tiga tahun untuk mengukur kinerja keuangan. Ini juga dikenal sebagai perbandingan antar perusahaan.

Item terpenting yang diungkapkan oleh Laporan Keuangan Komparatif adalah tren. Perbandingan pernyataan selama beberapa tahun mengungkapkan arah, kecepatan, dan jangkauan tren. Analisis Laporan Keuangan Komparatif juga disebut sebagai Analisis Horizontal.

Tidak perlu disebutkan di sini bahwa Laporan Keuangan Komparatif dapat berhubungan dengan:

(i) Laporan keuangan suatu perusahaan selama dua tahun atau lebih.

(ii) Laporan keuangan perusahaan yang berbeda untuk tahun pembukuan yang sama.

(iii) Laporan keuangan berdasarkan hubungan berbagai komponen selama dua tahun atau lebih dari perusahaan yang sama.

Perbandingan laporan keuangan dapat menyoroti informasi berikut tentang kesehatan keuangan perusahaan:

(i) Perbandingan angka aktual dengan angka standar atau anggaran dari perusahaan yang sama untuk periode tertentu.

(ii) Perbandingan angka aktual untuk periode tertentu suatu perusahaan dengan periode lain dari perusahaan yang sama (Intra-firm comparison).

(iii) Perbandingan angka aktual dari satu perusahaan dengan perusahaan standar mana pun yang termasuk dalam kelompok/industri yang sama (Perbandingan antar perusahaan).

(iv) Perbandingan angka aktual suatu perusahaan dengan industri di mana perusahaan tersebut berada (perbandingan parsial).

Namun, ada dua teknik analisis komparatif yang populer:

- Analisis Perubahan Tahun ke Tahun atau, Analisis Pernyataan Komparatif Sederhana—Analisis Horizontal.

- Analisis Seri Tren Angka Indeks.

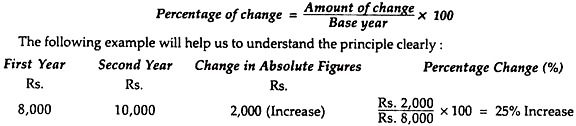

- Analisis Perubahan Tahun ke Tahun, atau, Analisis Pernyataan Komparatif Sederhana — Analisis Horizontal:

Laporan Keuangan Komparatif memberikan angka absolut berdampingan selama bertahun-tahun berturut-turut bersama dengan perubahan masing-masing dalam kedua nilai tersebut. Artinya, itu dapat dinyatakan baik dalam angka absolut maupun persentase. Tidak perlu dikatakan bahwa persentase perubahan nilai lebih signifikan dan bermakna daripada perubahan nilai absolut. Persentase perubahan nilai juga disebut Analisis Horizontal karena perbandingan dilakukan pada bidang horizontal dari kiri ke kanan.

Sangat mudah untuk menghitung perubahan angka persentase:

Persentase perubahan = Jumlah perubahan/tahun dasar x 100

Contoh berikut akan membantu kita memahami prinsip ini dengan jelas:

Dari penjelasan di atas jelas bahwa persentase perubahan dalam laporan keuangan sangat membantu untuk membuat perbandingan yang tepat antara dua perusahaan dari industri yang sama, kinerja dua tahun sebelumnya dari perusahaan yang sama, dll.

Saat menghitung persentase perubahan dalam laporan keuangan, manajemen harus melihat bahwa tidak boleh ada perubahan yang tidak biasa atau tidak normal pada angka komponen mana pun. Perhatian khusus harus diberikan pada perubahan yang tidak biasa tersebut dan untuk menemukan alasan yang sama. Tetapi jika ada perubahan yang menguntungkan untuk faktor apa pun, manajemen akan menerapkannya di bidang lain.

- Analisis Seri Tren Nomor Indeks:

Pernyataan komparatif sederhana dari tahun ke tahun tidak selalu terbukti layak. Mereka tidak menyampaikan informasi yang berarti. Tetapi Analisis Seri Tren Angka Indeks mencakup periode yang lebih lama dan memastikan perbandingan tren laporan keuangan yang sangat berarti dan signifikan untuk tujuan perbandingan.

Tahun dasar yang dipilih untuk semua item di bawah analisis ini dengan nomor indeks yang dipilih sebelumnya biasanya diatur ke 100. Tahun ‘normal’ harus diambil sebagai tahun dasar. Secara alami, salah satu tahun sebelumnya dapat dipilih. Seperti metode sebelumnya (yaitu analisis perubahan tahun-ke-tahun), perubahan tertentu seperti perubahan dari jumlah negatif ke positif, tidak dapat dinyatakan dengan angka indeks dan semua angka indeks dihitung dengan mengacu pada tahun dasar.

Itu dihitung dengan bantuan yang berikut:

= Tahun Berjalan / Tahun Dasar x 100

Perlu diingat bahwa saat melakukan analisis tren angka indeks, kita tidak boleh menganalisis semua item yang terkandung dalam laporan keuangan. Kita harus mengabaikan hal-hal yang tidak penting/tidak penting.

Saat menggunakan teknik ini kita harus berhati-hati karena kelemahan tertentu yang dikaitkan dengan perubahan dalam perusahaan dan elemen industri juga. Perbandingan tren angka indeks menjadi bermakna untuk membandingkan perubahan komposisi item modal kerja.

Tujuan Laporan Keuangan Komparatif:

Dengan kata lain, Laporan Keuangan Komparatif menyediakan informasi berikut:

(i) Berbagai angka dalam nilai absolut.

(ii) Menambah atau mengurangi angka absolut.

(iii) Menambah atau mengurangi angka persentase.

(iv) Persentase total melalui pernyataan ukuran umum.

(v) Membantu pengambilan keputusan.

(vi) Membantu membuat perubahan komparatif di antara perusahaan yang berkaitan dengan posisi likuiditas, solvabilitas, dan profitabilitas.

(vii) Perbandingan dinyatakan dalam rasio.

Namun, unsur-unsur berikut disajikan oleh Laporan Keuangan Komparatif:

(a) Posisi Likuiditas:

Menilai posisi likuiditas dengan bantuan rasio lancar, rasio likuid, rasio likuid absolut dan perubahan aset lancar dan kewajiban lancar.

(b) Posisi Solvabilitas:

Menilai posisi solvabilitas dengan bantuan Proprietary Ratio, Debt-Equity Ratio, Capital Gearing Ratio dan komposisi struktur modal.

(c) Posisi Profitabilitas:

Menilai posisi profitabilitas dengan bantuan Rasio Profitabilitas, yaitu. Rasio GP, Rasio NP, Rasio Operasi dll.

(d) Tren Penjualan:

Laporan keuangan komparatif membantu kita untuk memastikan tren penjualan yang merupakan indikator yang sangat penting untuk menilai kegiatan operasional.

(e) Harga Pokok Penjualan:

Memastikan perubahan harga pokok produksi barang yang dijual dan alasannya.

(f) Laba Kotor:

Laba kotor adalah indikator yang sangat penting untuk menilai aktivitas operasi perusahaan. Ini memainkan peran yang sangat signifikan.

(g) Laba Bersih:

Analisis pendapatan operasional bersih merupakan indikator yang sangat penting untuk menilai posisi keuangan.

(h) Analisis Biaya:

Biaya operasional dibandingkan dengan analisis biaya individu.

(i) Efisiensi:

Kecenderungan efisiensi operasional harus dianalisis.

(j) Analisis Rasional:

Analisis rasional, yaitu laporan analisis yang baik—menonjolkan interpretasi dan kesimpulan mengenai analisis yang membantu analis dalam proses pengambilan keputusan.

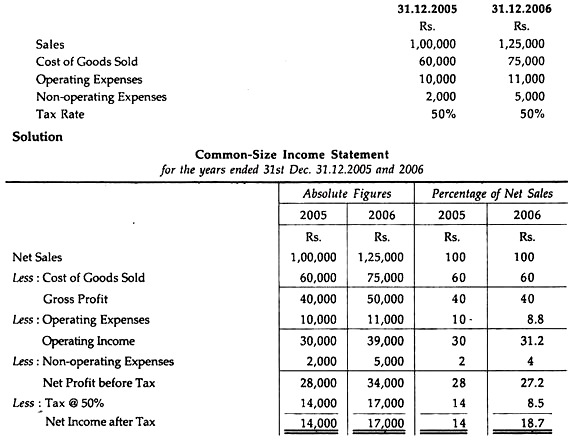

2. Pernyataan Ukuran Umum—Analisis Vertikal:

Dalam keadaan demikian, perbandingan antara kedua angka tersebut diambil secara vertikal dari atas ke bawah, untuk perubahan dari tahun ke tahun dengan jumlah dasar tertentu. Untuk itu dikenal juga dengan analisis vertikal untuk perbandingan laporan keuangan, yaitu setiap variabel akuntansi dianalisis secara vertikal. Ini menunjukkan hubungan statis karena perubahan relatif dipelajari pada tanggal tertentu untuk perbandingan.

Jadi, pernyataan ini terdiri dari:

(i) Angka absolut dari masing-masing item pada Neraca Laba Rugi dan Neraca selama dua tahun berturut-turut atau lebih; dan

(ii) Persentase terhadap beberapa dasar yang sama (misalnya pos-pos Akun Laba Rugi terhadap penjualan bersih).

Singkatnya, dalam Laporan Laba Rugi Ukuran Biasa (yaitu dalam Akun Laba Rugi), angka penjualan atau pendapatan bersih dianggap sebagai angka dasar dan memberikan bobot 100%. Secara alami, angka lain dari laporan laba rugi dibandingkan dengan angka penjualan. Dalam kasus Neraca, angka total aset dianggap sebagai dasar dan, akibatnya, bobot diberikan 100%.

Komponen aset dan liabilitas individual lainnya dinyatakan dalam persentase angka dasar, yaitu item individual dalam kategori ini sebagai persentase dari totalnya masing-masing. Karena jumlah item individual ini menjadi 100%, di bawah analisis ini, hubungan proporsional dalam hal persentase antara total penjualan, total aset, dan total kewajiban di satu sisi dan masing-masing komponen individual di sisi lain. Analisis ini disebut laporan keuangan ukuran umum. Analisis ini merupakan penyelidikan ke dalam struktur internal laporan keuangan.

Tujuan utama dari analisis ini adalah untuk memahami persentase bagian dari masing-masing komponen terhadap total penjualan, total aset, dan total kewajiban. Sangat menarik untuk dicatat bahwa berbagai komponen Laporan Laba Rugi dinyatakan dalam proporsi penjualan dan juga dalam proporsi total aset.

Demikian pula, modal ekuitas dan modal hutang dinyatakan secara proporsional dengan total kewajiban. Singkatnya, semua komponen individual diekspresikan dalam bentuk umum, (yaitu dalam persentase)—hal yang sama dikenal sebagai Analisis Ukuran Umum dari pernyataan tersebut.

Teknik Mempersiapkan Pernyataan Ukuran Umum:

(a) Untuk Mempersiapkan Laporan Laba Rugi Ukuran Umum:

(i) Mula-mula, total penjualan/pendapatan diambil 100.

(ii) Setiap komponen biaya/beban dinyatakan sebagai persentase dari total penjualan/pendapatan.

(iii) Laba Kotor/Rugi Kotor/Laba Bersih/Rugi Bersih juga harus dinyatakan sebagai persentase dari total penjualan/pendapatan.

(b) Untuk Menyiapkan Neraca Berukuran Umum:

(i) Mula-mula, total aset/total kewajiban diambil 100.

(ii) Setiap komponen aset dinyatakan sebagai persentase dari total aset/kewajiban.

(iii) Setiap komponen liabilitas dinyatakan sebagai persentase dari total aset/liabilitas.

Laporan Pendapatan Ukuran Biasa:

Telah dinyatakan di atas bahwa dalam Pernyataan Ukuran Umum semua item individual dinyatakan dalam bentuk persentase total. Singkatnya, Pernyataan Ukuran Umum mengungkapkan persentase penjualan yang diserap oleh masing-masing komponen biaya atau beban.

Jadi, dalam Laporan Pendapatan Ukuran Umum, rasio, atau persentase penting untuk tujuan membuat perbandingan karena persentase setiap barang dinyatakan dalam nilai penjualan total. Informasi ini tidak diragukan lagi membantu manajemen untuk membuat keputusan keuangan.

Ini membantu dalam arti bahwa variasi atau fluktuasi dalam persentase masing-masing item dapat dibandingkan dengan rata-rata industri dan langkah-langkah dapat diambil untuk memperbaiki situasi untuk variasi yang luas, jika ada.

Ilustrasi 1 :

Persiapkan Laporan Penghasilan Ukuran Biasa dari keterangan berikut:

Ilustrasi 2:

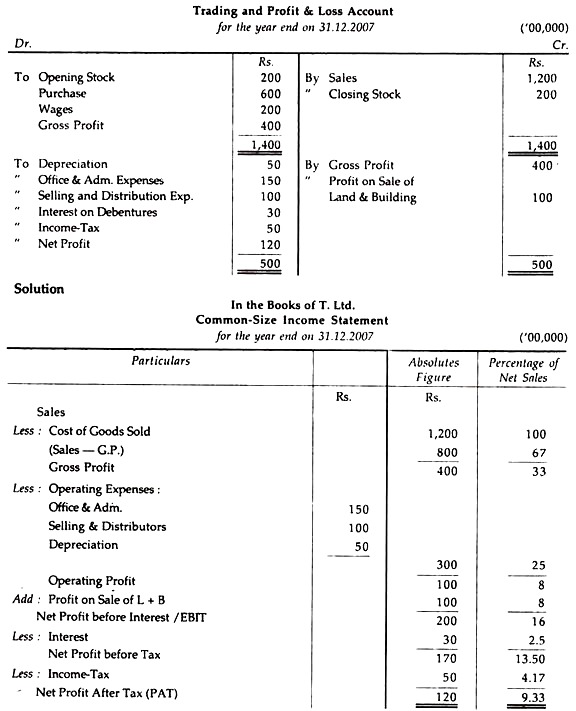

Mengikuti Trading and Profit and Loss Account disajikan oleh T Ltd. untuk tahun yang berakhir 31.12.2007. Anda diminta untuk menyiapkan Laporan Penghasilan Ukuran Biasa pada tanggal tersebut dan mengomentari kapasitas penghasilan perusahaan:

Komentar:

Jelas dari Laporan Pendapatan Ukuran Umum T Ltd. di atas bahwa untuk setiap rupee penjualan, 0,67 paise digunakan untuk harga pokok penjualan. Pada saat yang sama, 0,25 paise digunakan untuk memenuhi biaya operasional. Dari pernyataan di atas juga terlihat bahwa hanya 8% yang berasal dari laba penjualan Tanah dan Bangunan (dari pendapatan non-operasional) dan 2,5% digunakan untuk kepentingan bunga. Pajak penghasilan dibayarkan @ 4,17% dan sisanya 9,33% tersisa untuk laba setelah bunga dan pajak sebagai pengembalian investasi bagi pemegang saham ekuitas. Jadi, dari 9,33%, 8% berasal dari sumber yang tidak biasa, sehingga hanya 1,33% yang tersisa untuk aktivitas normal/biasa perusahaan yang sama sekali tidak memuaskan.

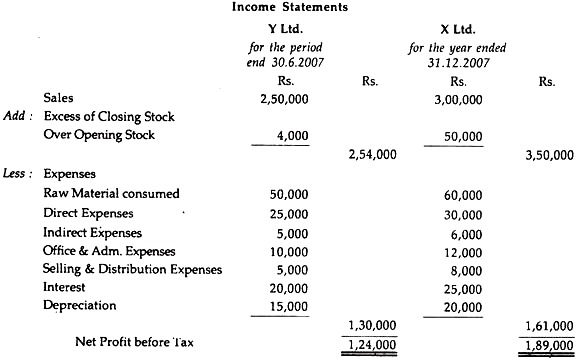

Ilustrasi 3 :

Laporan Laba Rugi berikut disajikan oleh X Ltd. dan Y Ltd. yang bergerak dalam lini kegiatan yang identik:

Informasi lainnya:

(a) Jumlah penyusutan menjadi Rs. 20.000 dimana X Ltd. mengikuti metode garis lurus sedangkan Y Ltd. mengikuti metode Depresiasi Saldo Berkurang.

(b) X Ltd. mengikuti dasar penilaian FIFO untuk saham sedangkan Y Ltd. mengikuti dasar penilaian LIFO untuk pengurangan dibuat dari Rs. 12.000 menjadi Rp. 11.000.

(c) Harga Bahan dinaikkan sebesar 10% setelah 30 Juni 2007 dan konsumsi bahan yang dibuat oleh X Ltd. dari 1 Juli 2007 menjadi 31 Desember 2007 sebesar Rs. 5.500.

(d) Harga jual dinaikkan sebesar 20% setelah 30-6-2007. Penjualan X Ltd. selama 1.7.07 hingga 31.12.07 berjumlah Rs. 96.000.

Persiapkan Laporan Pendapatan Ukuran Biasa dan komentari kinerjanya.

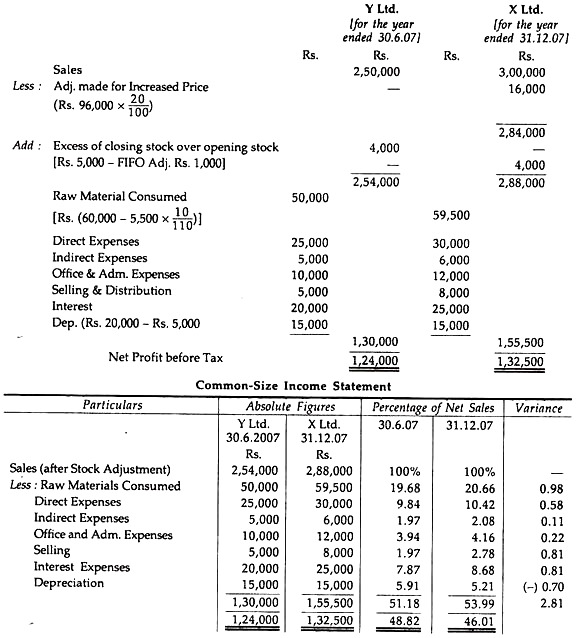

Penyelesaian:

Catatan:

Para siswa harus mempertimbangkan poin berikut sebelum melakukan upaya aktual untuk memecahkan masalah. Tahun akuntansi yang berbeda diikuti oleh X Ltd. dan Y Ltd. Karena harga jual Y Ltd. telah dinaikkan setelah akhir tahun, penyesuaian jumlah menjadi perlu untuk pencatatan yang tepat jika tidak perbandingan yang tepat tidak mungkin dilakukan.

Untuk tujuan ini, Laporan Laba Rugi yang disesuaikan berikut ini harus disiapkan:

Komentar:

(a) Laba Bersih:

Terlihat dari tabel di atas bahwa Persentase Laba Bersih (setelah Pajak) dalam kasus X Ltd. telah berkurang sebesar 0,70% karena kenaikan persentase bahan baku yang dikonsumsi, dan beban operasional lainnya seiring dengan besarnya bunga dengan kecuali penyusutan yang telah dikurangi.

(b) Konsumsi Bahan Baku:

Terlihat juga dari tabel bahwa persentase peningkatan konsumsi bahan baku dalam kasus X Ltd meningkat sebesar 0,98% yang merupakan varian tertinggi di antara semua peningkatan persentase biaya operasional lainnya. Manajemen harus melihat ke dalam masalah ini dan harus mengambil langkah-langkah yang tepat dalam hal ini.

(c) Kesimpulan Keseluruhan:

Untuk memaksimalkan persentase laba bersih (setelah pajak) manajemen X Ltd. harus berkonsentrasi pada beberapa biaya operasional (yaitu Penjualan dan Distribusi yang meningkat sebesar 0,81% dibandingkan Y Ltd.) dan biaya non-operasional (yaitu bunga yang juga meningkat sebesar 0,70% dibandingkan Y Ltd.). Investigasi yang tepat harus dilakukan tentang biaya di atas dan manajemen juga harus mengambil langkah-langkah yang tepat dalam hal ini.

Neraca Ukuran Biasa:

Dalam Neraca Common-Size, semua komponen individu aset dan kewajiban ini dinyatakan dalam persentase total aset/total kewajiban. Ini menunjukkan hubungan antara masing-masing aset individu dengan total aset dan setiap kewajiban individu dengan total kewajiban.

Dengan kata lain, persentase masing-masing aset terhadap total aset dan persentase masing-masing liabilitas terhadap total liabilitas. Variasi/perubahan persentase masing-masing aset dan masing-masing liabilitas terhadap masing-masing total aset dan total liabilitas membantu manajemen untuk membandingkan variasi/perubahan persentase aset dan liabilitas. Manajemen dapat mengambil langkah-langkah yang tepat untuk variasi atau perubahan yang tidak menguntungkan tersebut.

Objektif:

Tujuan penyusunan Common-Size Balance Sheet adalah untuk memahami hal-hal berikut:

(i) Ini membantu untuk membandingkan hasil antara perusahaan.

(ii) Ini membantu untuk memahami perubahan persentase dari setiap aset individu dan setiap kewajiban individu.

(iii) Membantu manajemen/analis untuk memahami posisi keuangan secara keseluruhan dan keputusan yang tepat dapat diambil dalam masalah keuangan dan lainnya.

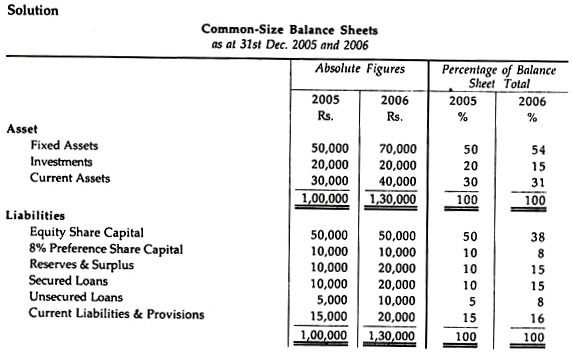

Ilustrasi 4:

Siapkan Neraca Ukuran Biasa dari keterangan berikut:

3. Tren (Persentase) Analisis:

Ketika Laporan Keuangan Komparatif dibuat selama beberapa tahun berturut-turut dalam hal tren persentase, hal yang sama dikenal sebagai analisis Tren Persentase laporan keuangan, yaitu analisis data deret waktu. Tidak diragukan lagi, analisis tren ini sangat penting dan bermakna karena membantu kami menyiapkan anggaran dan memperkirakan kegiatan di masa mendatang.

Persentase tren tersebut membutuhkan perhitungan hubungan persentase yang masing-masing item dikenakan sama dengan tahun dasar.

Meskipun salah satu tahun dapat diambil sebagai tahun dasar, tetapi lebih baik untuk mengambil tahun awal sebagai tahun dasar. Tahun dasar selalu diambil sebagai 100 dan, karenanya, semua persentase untuk setiap item dari setiap tahun dihitung. Sangat menarik untuk dicatat bahwa setiap tahun intervensi dapat diambil juga sebagai tahun dasar.

Langkah-langkah yang harus diikuti:

Singkatnya, Analisis Tren (Persentase) membutuhkan langkah-langkah berikut:

(a) Pilih tahun dasar;

(b) Pertimbangkan tahun dasar sama dengan 100%, yaitu nomor indeks 100 diberikan untuk setiap item dari tahun dasar; dan

(c) Hitung persentase setiap pos individual setiap tahun dan bandingkan dengan pos yang sama pada tahun dasar—satu per satu.

Namun, analisis Persentase Tren, tidak diragukan lagi, merupakan cara analitis yang sangat signifikan dimana manajemen dapat mengambil keputusan dan tindakan mereka di masa depan. Karena angka absolut tidak menyajikan gambaran komparatif yang sebenarnya, Analisis Persentase Tren adalah metode solusi terbaik untuk tujuan tersebut.

Poin yang harus dipertimbangkan untuk memastikan Trend:

Analis harus mempertimbangkan poin-poin berikut sebelum membuat perhitungan aktual untuk Persentase Tren:

(a) Pemilihan tahun dasar:

Tahun dasar harus dipilih dengan sangat hati-hati. Hal yang sama harus merupakan tahun yang normal dan akan menjadi tahun yang representatif karena tahun-tahun berikutnya dihitung berdasarkan tahun tersebut.

(b) Prinsip dan Praktik Akuntansi Konstan:

Harus diingat bahwa saat menghitung analisis persentase tren, prinsip dan praktik akuntansi yang konstan harus diikuti; jika tidak, analisis komparatif akan memberikan hasil yang menyesatkan, atau tidak akan berguna.

(c) Menyesuaikan Efek Inflasi:

Perlu juga diingat bahwa sebelum menghitung persentase tren, angka tahun berjalan harus disesuaikan dengan perubahan tingkat harga seiring dengan tahun dasar. Jika data tidak dikonversi, analisis tren tidak akan berguna dan akan menyajikan hasil yang terdistorsi. Singkatnya, untuk menghindari masalah yang mungkin timbul akibat perubahan tingkat harga, penyesuaian yang tepat harus dilakukan.

(d) Pentingnya Angka Absolut:

Persentase tren harus dihitung setelah mementingkan angka absolut karena yang pertama bergantung padanya – jika tidak, hasilnya akan menyesatkan.

(e) Aplikasi Umum:

Persentase tren harus dihitung dan diterapkan pada semua item terlepas dari kasta dan kepercayaan.

(f) Hubungan:

Harus ada hubungan logis antara item-item yang analisis trennya dihitung. Tujuan Analisis Tren

Tujuan Analisis Tren adalah:

(a) Mengukur Profitabilitas:

Analisis tren sangat membantu untuk mengukur tren profitabilitas selama bertahun-tahun yang menjadi dasar bagi manajemen untuk membuat rencana tindakan di masa depan.

(b) Mengukur Likuiditas:

Analisis tren juga sangat membantu untuk mengukur posisi likuiditas suatu perusahaan selama beberapa tahun yang membantu manajemen untuk mengetahui posisi mereka mengenai pembayaran kewajiban jangka pendek. Ini juga membantu investor untuk memahami kemampuan perusahaan untuk memenuhi kewajibannya yang jatuh tempo segera setelah jatuh tempo.

(c) Mengukur Solvabilitas:

Analisis tren juga membantu mengukur posisi solvabilitas jangka panjang suatu perusahaan dengan bantuan beberapa rasio keuangan (mis. Rasio Utang-Ekuitas, Rasio Gearing Modal, dll.). Hal ini memungkinkan investor dan manajemen untuk memahami posisi solvabilitas jangka panjang.

(d) Mengukur Efisiensi Manajemen:

Ini juga membantu mengukur efisiensi manajemen perusahaan dengan bantuan rasio keuangan (misalnya Rasio Operasi, Rasio Laba Operasi, dll.) Selama periode waktu tertentu dan untuk melihat apakah kegiatan operasional cukup berhasil atau tidak.

(e) Mengukur Kinerja Keseluruhan:

Analisis tren membantu manajemen untuk mengukur kinerja keseluruhan dengan analisis kinerja aktual dengan kinerja yang diharapkan dari suatu perusahaan dan tindakan perbaikan yang diperlukan dapat diambil jika variasi muncul.

Metode Analisis Tren:

Dua metode digunakan untuk mengetahui tren:

- Rasio Tren; dan B. Presentasi Grafis.

- Rasio Tren:

Rasio tren adalah rasio yang disusun untuk mengetahui perubahan tren kegiatan usaha dalam kaitannya dengan tahun dasar (yang telah disorot di awal bab ini). Tahun dasar selalu diambil sebagai 100. Berdasarkan tahun dasar, data tahun-tahun berikutnya dihitung dalam bentuk persentase.

Dengan demikian, rasio tren dihitung sebagai:

Rasio tren = Angka absolut tahun-tahun berikutnya / Angka absolut tahun dasar x 100

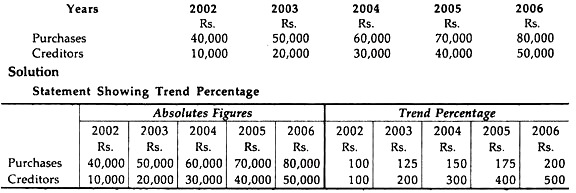

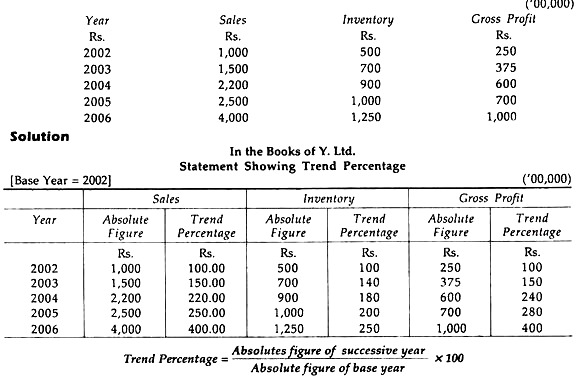

Ilustrasi 5:

Dari informasi berikut, hitung Persentase Rasio Tren dari data tersebut, dengan menggunakan tahun 2002 sebagai tahun dasar:

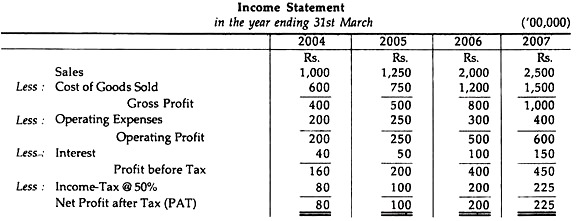

Ilustrasi 6:

Dari keterangan berikut yang disajikan oleh Prafulla Ltd. untuk tahun 2004, 2005, 2006 dan 2007, Anda diminta untuk menghitung persentase/rasio tren dengan menggunakan tahun 2004 sebagai tahun dasar:

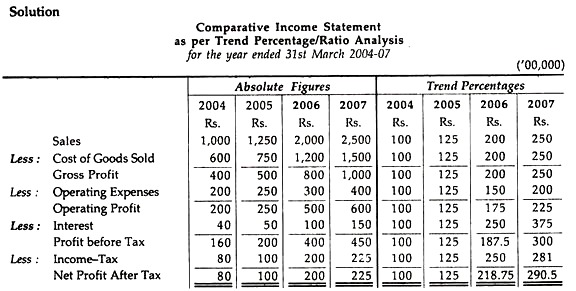

Ilustrasi 7:

Dari keterangan berikut yang disajikan oleh Heramba Ltd. untuk tahun-tahun yang berakhir pada tahun 2004, 2005, 2006 dan 2007, Anda diminta untuk menghitung persentase kecenderungan Neraca Perbandingan dengan mengambil tahun 2004 sebagai tahun dasar:

- Presentasi Grafis:

Dengan bantuan presentasi grafis, data keuangan dapat dianalisis dan diinterpretasikan dari mana seseorang dapat dengan mudah memahami analisis tren berbagai elemen data, yaitu dengan kata lain, data keuangan diplot pada grafik.

Hal yang sama dilakukan setelah memplot titik-titik tersebar yang berbeda pada grafik, dan dengan menggabungkan titik-titik tersebut, sebuah kurva dapat dengan mudah digambar. Ini adalah perangkat statistik. Grafik dapat dilakukan baik dalam bentuk Line Chart, atau, Bar Chart, Pie Chart dll. Lino Chart adalah cara terbaik untuk menyajikan data keuangan. Materi dapat dipahami dengan mudah dan juga sekilas.

Selain itu, presentasi grafis memiliki kelebihan:

(a) Sangat sederhana untuk membangun dan mudah dipahami

(b) Perbandingan antar perusahaan dapat dengan mudah digambarkan dengan menggambar dua garis sejajar.

(c) Presentasi grafis membantu untuk memahami bahkan untuk seorang pemula untuk mengukur kinerja operasional dan keuangan suatu perusahaan.

(d) Analisis tren dapat ditunjukkan dan dipahami dengan baik dari presentasi grafis.

Ilustrasi berikut akan menjelaskan seluruh prinsip dengan jelas:

Ilustrasi 8:

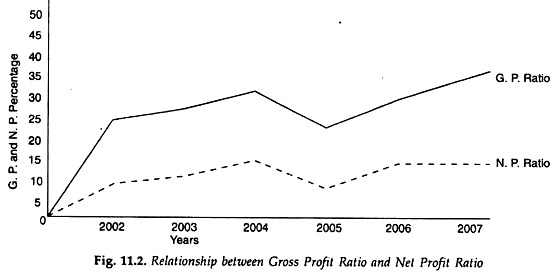

Dari keterangan berikut yang disajikan oleh X Ltd. Anda diminta untuk menyajikan data berikut dalam bentuk grafik:

Dengan demikian, menjadi sangat jelas bahwa secara grafis, penyajian data keuangan dapat lebih baik diplot dalam kertas grafik untuk memahami tren Rasio GP dan Rasio NP X Ltd. untuk tujuan analisis dan interpretasi.

Seseorang dapat dengan mudah memahami dari diagram di atas tren Rasio GP serta tren Rasio NP yang membantu analis untuk memahami dan manajemen dapat mengambil keputusan pembiayaan berdasarkan presentasi grafis di atas. Metode ini mungkin lebih baik daripada metode sebelumnya yaitu. Analisis Rasio Tren.

Ilustrasi 9:

Dari keterangan berikut yang disajikan oleh Y Ltd. hitung Persentase/Rasio Tren dan komentar:

Komentar:

(a) Posisi Penjualan:

Terbukti dari pernyataan analisis persentase tren di atas bahwa ada peningkatan konstan dalam persentase Penjualan selama bertahun-tahun. Pada tahun 2003 meningkat sebesar 50%, dan hal yang sama meningkat pada tahun 2004 sebesar 120% diikuti oleh 150% dan 300% pada tahun 2006 yang ditemukan sangat memuaskan. Khususnya pada tahun 2006, penjualan meningkat 150% dibandingkan tahun sebelumnya 2005. Tentu saja ini sukses besar.

(b) Posisi Persediaan:

Pernyataan di atas mengungkapkan bahwa, seperti penjualan, ada peningkatan konstan dalam menyimpan persediaan. Studi lebih lanjut mengungkapkan bahwa sampai dengan tahun 2005, persentase peningkatan persediaan memegang adalah 40% dari tingkat tahun sebelumnya. Namun pada tahun 2006 persentase kenaikannya mencapai 250%.

Dapat disebutkan di sini bahwa menyimpan persediaan yang berlebihan sama sekali tidak diinginkan dari sudut pandang profitabilitas atau likuiditas. Analis atau manajemen harus menanyakannya dan melihat mengapa terjadi pembelian bahan baku yang berlebihan. Karena memegang persediaan yang berlebihan meningkatkan biaya.

(c) Posisi Laba Kotor:

Dari pernyataan di atas juga terlihat bahwa ada juga kecenderungan peningkatan persentase laba kotor, yaitu sejalan dengan tren peningkatan penjualan, kurang lebih. Kinerja perusahaan sangat memuaskan karena persentasenya selalu meningkat terutama pada tahun 2006 sebesar 400% yaitu dalam periode enam tahun persentase laba kotor meningkat sebesar 300% dibandingkan dengan tahun dasar 2002.

Komentar Keseluruhan:

Dengan analisis Penjualan, Persediaan dan Laba Kotor, dapat dikatakan bahwa kinerja perusahaan secara keseluruhan ditemukan sangat memuaskan dalam jangka waktu enam tahun. Manajemen melakukan pengendalian yang memadai atas harga pokok penjualan karena laba kotor terus meningkat.

Menarik untuk dicatat bahwa persentase kenaikan laba kotor bahkan lebih tinggi daripada persentase kenaikan penjualan kecuali pada tahun lalu ketika keduanya sama. Namun, kinerja perusahaan sangat memuaskan.

4. Analisis Rasio:

Keterkaitan yang ada di antara pos-pos yang berbeda dalam Laporan Keuangan diungkapkan oleh rasio-rasio akuntansi. Dengan demikian, mereka sama-sama berguna untuk manajemen internal, calon investor, kreditur dan pihak luar, dll. Selain itu, rasio adalah alat terbaik untuk mengukur likuiditas, solvabilitas, profitabilitas, dan efisiensi manajemen suatu perusahaan. Itu sebabnya, peran rasio akuntansi sangat signifikan untuk meningkatkan efisiensi manajemen, mengurangi pengeluaran dan meningkatkan tingkat keuntungan dll.

Pentingnya analisis rasio dibahas:

(a) Ini membantu untuk menganalisis kemungkinan hubungan kausal antara item yang berbeda setelah menganalisis dan meneliti hasil masa lalu.

(b) Rasio yang diturunkan setelah menganalisis dan meneliti hasil masa lalu membantu manajemen untuk menyiapkan anggaran, merumuskan kebijakan, dan menyiapkan rencana tindakan masa depan dan, dengan demikian, membantu sebagai panduan untuk menyelaraskan item yang berbeda untuk menyiapkan anggaran.

(c) Ini membantu untuk mempertimbangkan dimensi waktu dengan analisis tren, yaitu apakah perusahaan membaik atau memburuk selama beberapa tahun yang dapat dengan mudah dipelajari dengan analisis tren. Jadi, perbandingan dapat dibuat tanpa kesulitan oleh analis dan untuk melihat apakah rasio tersebut tinggi atau rendah dibandingkan dengan rasio Standar atau Normal.

(d) Ini menyoroti tingkat efisiensi pengelolaan dan pemanfaatan aset dan itulah sebabnya disebut surveyor efisiensi.

(e) Ini membantu untuk membuat perbandingan antar perusahaan, baik antara departemen yang berbeda dari suatu perusahaan atau antara dua perusahaan yang bekerja dalam jenis bisnis yang identik, atau antara perusahaan yang sama pada dua tanggal yang berbeda. Dengan demikian, dapat dilakukan analisis komparatif antara rasio rata-rata industri dengan rasio masing-masing unit usaha.

(f) Posisi likuiditas jangka pendek yaitu apakah perusahaan mampu mempertahankan kewajiban jangka pendeknya yang jatuh tempo atau tidak dapat dengan mudah diketahui dengan menggunakan rasio likuiditas. Pada saat yang sama, posisi solvabilitas jangka panjang juga dapat diukur dengan penerapan rasio leverage atau profitabilitas. Dengan demikian, rasio merupakan bantuan yang sangat berharga bagi para pengguna Laporan Keuangan.

5. Laporan Aliran Dana:

Ini adalah pernyataan yang mengungkapkan informasi analitis tentang berbagai sumber dana dan penerapannya dalam siklus akuntansi. Ini berkaitan dengan transaksi yang mengubah baik jumlah aset lancar dan kewajiban lancar (dalam bentuk penurunan atau peningkatan modal kerja) atau aset tetap, pinjaman jangka panjang termasuk dana kepemilikan.

Ini memberikan gambaran yang jelas tentang pergerakan dana antara tanggal pembukaan dan penutupan Neraca. Ini juga disebut Pernyataan Sumber dan Penggunaan Dana, Pernyataan Pergerakan Dana; Where Got-Where Gone Statement: Inflow dan Outflow of Fund Statement dll.

Tidak diragukan lagi, Laporan Arus Dana merupakan indikator penting dari analisis dan pengendalian laporan keuangan. Ini berharga dan untuk menentukan bagaimana dana dibiayai.

6. Laporan Arus Kas:

Laporan Arus Kas adalah laporan yang disiapkan dengan memperoleh Uang Tunai dari berbagai sumber dan penerapannya untuk pembayaran yang berbeda sepanjang tahun. Ini disiapkan dari analisis transaksi tunai, atau mengubah transaksi keuangan yang disiapkan berdasarkan basis akrual menjadi basis kas.

Informasi tentang jumlah sumber daya yang disediakan oleh kegiatan operasional atau laba bersih setelah penyesuaian biaya tertentu lainnya juga dapat diperoleh darinya. Perubahan Kas—baik di awal maupun di akhir—dapat juga diketahui dengan bantuan laporan ini dan oleh karena itu disebut Laporan Arus Kas.

7. Analisis Modal Kerja:

Modal kerja adalah kelebihan aset lancar atas kewajiban lancar perusahaan. Artinya, jumlah aset lancar yang akan tersisa jika semua kewajiban lancarnya dibayar. Dengan kata lain, untuk mempertahankan aktivitas operasional normal perusahaan membutuhkan sejumlah aset lancar.

Peran Modal Kerja dalam Analisis Laporan Keuangan:

Peran modal kerja adalah:

(a) Tidak perlu dikatakan pentingnya modal kerja dalam suatu perusahaan. Ini adalah tujuan utama bisnis untuk menghasilkan keuntungan dengan transaksi jual beli. Untuk memenuhi tujuan dasar, produksi barang menjadi perlu. Dan itulah sebabnya, tanpa modal kerja, persoalan produksi tidak muncul. Proses produksi dimulai setelah pembelian bahan baku.

Selain itu, uang tunai cair tidak selalu tersedia segera setelah penjualan. Untuk ini, sejumlah besar modal diblokir dalam berbagai fase produksi, yaitu. Work-in-Progress, Barang Jadi, Debitur dll. yang tidak dapat dihindari oleh perusahaan. Tak perlu dikatakan bahwa proses ini tidak akan selesai tanpa modal kerja.

(b) Bagian utama dari total aset perusahaan terdiri dari modal ini. Sebuah survei telah dilakukan oleh Reserve Bank of India selama tahun tujuh puluhan yang menunjukkan bahwa 2/3 dari total aset semua perusahaan telah dibiayai oleh modal kerja.

(c) Perusahaan tidak mungkin memperoleh mesin dan peralatan modern yang vital bagi kelangsungan bisnisnya, tanpa modal kerja yang memadai; pemanfaatan modal tetap yang tepat secara praktis, menjadi tidak mungkin. Akibatnya, penyusutan aset dan bunga atas modal pinjaman yang telah digunakan harus ditanggung oleh mereka secara tidak perlu.

(d) Menjadi mungkin untuk memastikan kapasitas penghasilan laba dari penerapan dan penggunaan modal kerja yang tepat.

(e) Kemampuan membayar perusahaan dapat diketahui dari modal kerja. Hal yang sama dimungkinkan setelah menganalisis dan meneliti posisi modal kerja. Perusahaan tidak mungkin melunasi kewajiban jangka pendeknya tanpa adanya modal kerja yang memadai. Untuk tujuan ini juga, pentingnya modal kerja tidak dapat diabaikan.

(f) Perusahaan dapat memanfaatkan peluang yang tersedia di pasar jika memiliki modal kerja yang cukup. Misalnya, pembelian barang dalam jumlah besar dengan harga sementara yang lebih rendah atau dengan harga diskon.

(g) Jika suatu perusahaan memiliki jumlah modal kerja yang memadai, pembayaran pajak dan diskon tepat waktu dapat dimungkinkan untuk menjaga nama baik perusahaan.

(h) Kontinjensi tak terduga juga dapat dilakukan dengan adanya modal kerja yang cukup. Pada saat depresi, sejumlah besar modal kerja diperlukan untuk memenuhi tantangan tersebut. Selain itu, kerugian besar dapat timbul karena kebangkrutan pelanggan, pembayaran rutin untuk upah dan gaji, dll.

8. Analisis Laba Biaya-Volume:

Laba biaya-volume adalah alat akuntansi manajemen untuk menunjukkan hubungan antara unsur-unsur (yaitu biaya variabel per unit, biaya tetap total, volume Penjualan, harga jual per unit dan bauran penjualan.) dari perencanaan laba. Dengan demikian, keseluruhan perencanaan laba terkait dengan hubungan Biaya-Volume-Laba (CVP) dalam analisis Titik Impas melalui Penetapan Biaya Marginal.

Untuk memastikan hubungan Cost-Volume-Profit (CVP) hal-hal berikut mutlak diinginkan:

(a) Rumus Biaya Marjinal atau Kontribusi dll. (Biaya Marjinal);

(b) Rasio Volume Laba; dan

(c) Analisis Titik Impas.