Artikel ini menyoroti tiga metode teratas untuk melunasi hutang perusahaan. Metodenya adalah: 1. Konversi 2. Pengembalian Dana 3. Penebusan.

Cara Membayar Utang # 1. Konversi:

Dalam metode kepunahan ini, perusahaan tidak membayar tunai kepada pemegang obligasi. Sebaliknya obligasi mereka ditukar dengan sekuritas lain dari perusahaan, biasanya saham biasa atau saham preferen. Hak istimewa konversi hanya tersedia bagi pemegang obligasi konversi dan dapat dilaksanakan sepenuhnya atas pilihan pemegang obligasi.

Kadang-kadang perusahaan, setelah mendapat persetujuan dari pemegang saham, menawarkan hak konversi kepada pemegang obligasi yang tidak dapat dikonversi pada saat penerbitan. Setelah dikonversi menjadi saham biasa, tidak dapat ditukar lagi dengan obligasi atau saham preferen.

Jumlah saham dimana obligasi atau saham preferen dapat dipertukarkan disebut sebagai tingkat konversi. Misalnya, obligasi konversi memungkinkan konversi Rs. 150/- nilai nominal obligasi menjadi 10 saham.

Perkalian tingkat konversi dengan harga saham memberikan nilai konversi. Harga saham Rp. 20 akan menyiratkan nilai konversi Rs. 200. Obligasi konversi juga akan menunjukkan nilai investasi atau obligasi lurus. Ini adalah nilai obligasi (atau saham preferensi) tanpa adanya hak untuk mengkonversi.

Nilai investasi adalah harga obligasi lurus atau saham preferensi yang sesuai. Obligasi konversi mirip dengan obligasi dengan waran. Namun, mereka berbeda dalam satu hal penting. Obligasi dengan waran dapat dipisahkan menjadi sekuritas yang berbeda tetapi obligasi konversi tidak bisa.

Convertible adalah hibrida di alam. Mereka mengambil beberapa karakteristik obligasi dan beberapa karakteristik saham. Mereka memberikan lebih banyak eksposur terbalik untuk pergerakan harga saham daripada obligasi, tetapi lebih sedikit dari saham biasa. Namun, mereka memberikan perlindungan penurunan yang lebih sedikit daripada obligasi, tetapi lebih dari saham.

Tingkat persentase hasil dividen atau kupon akan lebih rendah dari obligasi lurus (karena nilai pasar melebihi nilai investasi), tapi mungkin lebih dari saham biasa. Ketika obligasi ditukar dengan saham, mantan pemegang obligasi menjadi pemilik dan karenanya hutang terikat perusahaan dihapuskan.

Alasan Menerbitkan Obligasi Konversi:

Manajemen menyisipkan fitur konversi dalam bond indenture karena empat alasan utama, yaitu untuk mempermanis penerbitan, untuk menghilangkan utang dengan kondisi yang terlalu membatasi, untuk menunda penjualan saham ekuitas dan mencegah dilusi laba yang tersedia bagi pemegang saham saat ini dan untuk mengurangi biaya perolehan. pembiayaan.

Secara umum diyakini bahwa obligasi konversi menikmati daya jual yang tinggi karena keuntungan tiga kali lipat tersedia bagi pemegang obligasi. Dengan demikian, pemegang obligasi konversi memiliki keuntungan kepastian pendapatan, prioritas klaim pendapatan dan aset dan kesempatan berbagi keuntungan jika perusahaan makmur. Manajemen menggunakan metode konversi untuk melunasi hutang yang terlalu membatasi, menghambat kemajuan organisasi dan untuk menghilangkan beban kewajiban tetap.

Seringkali, ketika terjadi kemerosotan di pasar saham dan perolehan modal melalui saham ekuitas menimbulkan masalah besar atau perusahaan untuk sementara terjebak dalam kesulitan keuangan atau karena kebijakan dividen tunai yang buruk, dirasakan bahwa penerbitan saham baru akan menimbulkan kerugian. tanggapan dari investor, manajemen dapat memutuskan untuk menunda penerbitan saham dan obligasi konversi mengambang dengan maksud untuk mengkonversinya dalam waktu dekat ketika, diyakini, pendapatan perusahaan akan meningkat secara substansial dan kondisi pasar akan berubah.

Selain itu, pertimbangan biaya juga memotivasi manajemen untuk menerbitkan obligasi konversi. Biaya penjaminan obligasi konversi lebih rendah daripada saham biasa atau obligasi biasa karena fakta bahwa yang pertama lebih menarik bagi investor dan karenanya lebih mudah untuk dijual. Faktor lain yang membuat obligasi konversi lebih populer di kalangan manajemen adalah suku bunga yang lebih rendah. Karena hak istimewa konversi, investor dapat melepaskan bunga yang lebih tinggi.

Ketentuan Konversi:

Kontrak konversi tertuang dalam bond indenture. Dalam indenture, istilah-istilah konversi seperti jenis sekuritas di mana obligasi dapat dikonversi, kurs konversi, jangka waktu konversi dan perlindungan hak konversi terhadap dilusi disebutkan.

(i) Keamanan Konversi :

Klausa konversi pertama menguraikan keamanan khusus yang obligasi akan ditukar. Jika obligasi akan ditukar dengan saham preferen, maka tingkat dividen saham preferen harus lebih tinggi agar konversi menjadi menarik. Biasanya, obligasi dapat dikonversi menjadi saham biasa. Pemegang obligasi yang memiliki selera spekulatif lebih menyukai saham biasa daripada jenis saham lainnya karena mereka mendapat hak istimewa untuk mengubah obligasi mereka menjadi saham ketika pasar sedang booming.

(ii) Tingkat Konversi :

Tingkat konversi di mana obligasi akan ditukar dengan saham lain adalah klausul lain dari perjanjian obligasi. Ini biasanya dinyatakan dalam satu obligasi untuk sejumlah saham tertentu. Misalnya, satu obligasi dengan nilai nominal Rs. 1.000 dapat ditukar dengan 10 lembar saham.

Kadang-kadang rasio konversi dinyatakan dengan menyatakan bahwa obligasi dapat dikonversi menjadi saham seharga Rs. 125 atau Rp. 140 atau pada beberapa angka tertentu. Jika, misalkan, angka ini ditetapkan pada Rs. 125, artinya satu obligasi dengan nilai nominal Rs. 1.000 ditukar dengan 8 saham.

(Rp 1.000 + 125).

Pada saat konversi aktual, penyesuaian dibuat untuk dividen yang masih harus dibayar atas saham dan bunga yang masih harus dibayar atas obligasi.

(iii) Premi Konversi :

Kelebihan harga konversi atas harga saham disebut sebagai premi konversi yang dapat dinyatakan sebagai:

Premi Konversi (%) = Harga konversi-harga saham/Harga saham x 100

Umumnya, premi konversi positif terutama karena fitur konversi. Semakin tinggi harga pasar saham biasa relatif terhadap harga konversi, semakin besar premi ini. Namun, kadang-kadang ketika dividen saham melebihi kupon konversi, kuponnya tetap, sedangkan dividen kemungkinan besar akan meningkat seiring waktu.

Jika tanggal konversi berada pada interval yang jauh, prospek tingkat hasil yang lebih rendah pada konversi daripada pada saham dapat membuatnya kurang berharga daripada saham yang dapat dikonversi. Dengan demikian, dividen negatif dapat terjadi jika dividen saham melebihi kupon konversi dan ada waktu yang lama sebelum tanggal konversi berikutnya.

(iv) Periode Konversi:

Indenture obligasi juga menyediakan periode konversi di mana pemegang obligasi dapat menggunakan hak konversi. Umumnya, indenture menyatakan kapan dimulai dan kapan berakhir. Pemegang obligasi harus mengetahui dua titik waktu ini dan memperhatikan perilaku harga obligasi dan saham sehingga keuntungan harga dapat diperoleh melalui konversi. Sebagian besar penerbitan obligasi konversi memberikan hak istimewa konversi seumur hidup utang.

(v) Perlindungan Hak Konversi terhadap Dilusi:

Jika perusahaan penerbit menambah jumlah saham dengan pemecahan saham, dividen saham, penjualan saham tambahan, penjualan sekuritas lain yang diprioritaskan dalam penebusan atau pembubaran atau penjualan obligasi, hak konversi akan terdilusi. Untuk melindungi hak konversi para pemegang obligasi terhadap pengenceran sedemikian rupa sehingga indenture memasukkan ketentuan-ketentuan yang dipersyaratkan.

Misalnya, dapat ditentukan dengan jelas bahwa, jika pemegang obligasi tidak menggunakan hak konversi sampai setelah sahamnya dibagi dua menjadi satu, dia akan menerima dua saham, bukan satu. Dalam hal dividen saham sebesar 10%, pemegang obligasi akan menerima satu dan sepersepuluh bagian, bukan satu.

Utilitas Metode Konversi:

Keistimewaan konversi obligasi merupakan obligasi yang sangat menarik bagi penerbit maupun komunitas investor. Hal ini memungkinkan perusahaan penerbit untuk menarik simpanan investor meskipun posisi perusahaan saat ini tidak mendukung penerbitan saham.

Selain itu, ini memberikan cara yang nyaman dan relatif mudah untuk menghilangkan hutang berikat dan beban bunga tetap yang melekat padanya. Tanpa melakukan pembayaran tunai dan hanya dengan membagi kepemilikan lebih lanjut, perusahaan dapat menghapus hutang.

Bagi investor yang pada saat ini tidak siap untuk berinvestasi dalam saham tetapi tidak puas untuk terus menjadi kreditor tanpa batas waktu, hak istimewa konversi memiliki nilai yang besar karena akan memberikan keamanan pokok dan rasio pendapatan tertentu dan hak untuk mengubahnya menjadi saham. seandainya perusahaan makmur sehingga sahamnya dibayar dengan tarif tinggi cukup terjamin.

Dengan demikian, pembelian obligasi konversi memberi investor kesempatan untuk mendapatkan kue dan memakannya juga. Obligasi semacam itu juga menarik bagi spekulan yang lebih tertarik pada apresiasi modal daripada pendapatan. Mereka dapat meminjam pada obligasi mereka untuk mendapatkan persentase apresiasi yang besar atas investasi mereka.

Namun, obligasi konversi dapat dikatakan berdampak buruk, meskipun sampai batas tertentu, posisi investasi saham perusahaan. Jika terjadi depresi, konsekuensinya mungkin serius. Selanjutnya, konversi berdampak buruk pada posisi pasar obligasi yang tetap tidak dikonversi. Nilai obligasi tersebut akan sangat rendah.

Cara Memadamkan Utang # 2. Pengembalian Dana:

Pengembalian dana adalah pertukaran penerbitan obligasi yang ada untuk penerbitan obligasi lain dan, oleh karena itu, sangat berbeda dari konversi. Dalam konversi, pemegang obligasi mendapatkan hak istimewa untuk mengubah kepemilikan mereka menjadi saham; pengembalian dana bukan hak yang dapat dipaksakan baik dari perusahaan atau pemegang obligasi, tetapi merupakan masalah kesepakatan bersama di antara mereka. Tidak ada pihak yang dapat memaksa pihak lain untuk mengembalikan masalah tersebut.

Inilah sebabnya mengapa perusahaan yang berencana mengembalikan obligasi memberikan berbagai insentif dalam bentuk tingkat bunga yang lebih tinggi, keamanan yang lebih baik, pembayaran sebagian secara tunai, pasar yang lebih luas untuk sekuritas baru, bonus tunai, janji dana pelunasan dan lain-lain. pemegang obligasi sehingga menyebabkan mereka menerima obligasi baru.

Operasi pengembalian dana difasilitasi dalam kasus obligasi yang dapat ditebus karena pemegang obligasi menyadari bahwa jika mereka tidak menerima tawaran pengembalian dana, obligasi mereka dapat ditarik kembali oleh perusahaan penerbit. Pengembalian dana dapat dilakukan pada saat jatuh tempo atau sebelum jatuh tempo.

Pengembalian Dana Saat Jatuh Tempo:

Pengembalian dana pada saat jatuh tempo dapat mengambil dua bentuk, yaitu:

(1) Melunasi obligasi yang beredar pada saat jatuh tempo dengan hasil penerbitan obligasi baru yang dijual kepada agen penyalur,

(2) Pertukaran langsung obligasi yang beredar dengan obligasi baru.

Alasan pengembalian dana pada saat jatuh tempo adalah sebagai berikut:

(1) Ketika kebijakan perusahaan untuk melanjutkan hutang dan mengambil keuntungan dari perdagangan ekuitas.

(2) Perusahaan tidak memiliki jumlah kas yang cukup untuk melunasi obligasi.

(3) Perusahaan memiliki kas yang cukup tetapi membutuhkan uang untuk memenuhi kebutuhan modal kerjanya.

Pengembalian dana sebelum jatuh tempo:

Terkadang, obligasi dikembalikan sebelum tanggal jatuh temponya.

Ini dapat dilakukan dalam dua kasus:

(i) Dalam hal obligasi yang dapat ditarik kembali, perusahaan dapat menarik kembali penerbitan dan melunasinya dengan uang yang diterima dari penjualan penerbitan obligasi baru ke beberapa lembaga keuangan,

(ii) Perusahaan dapat melakukan negosiasi dengan pemegang obligasi untuk pengembalian dana sebelum jatuh tempo.

Alasan:

Pengembalian dana sebelum jatuh tempo dapat dimotivasi oleh salah satu faktor berikut:

(i) Pengurangan Biaya Tetap:

Obligasi yang diterbitkan pada saat kondisi pasar uang yang ketat dapat memiliki tingkat bunga yang lebih tinggi. Selanjutnya, ketika kondisi pasar yang menguntungkan diperoleh, perusahaan ingin menarik kembali obligasi lama dan menggantinya dengan obligasi baru dengan tingkat bunga yang lebih rendah. Langkah ini akan mengurangi biaya tetap utang kepada perusahaan.

(ii) Penghapusan Obligasi dengan Ketentuan Pembatasan yang Berlebihan :

Kadang-kadang, perusahaan terkendala untuk menarik kembali obligasi lama yang membawa syarat dan ketentuan yang mahal dan menggantinya dengan obligasi baru sehingga memungkinkan perusahaan untuk mengumpulkan dana tambahan. Misalnya, perusahaan mungkin telah menerbitkan obligasi yang dijamin dengan semua aset tetap dan hipotek lebih lanjut atas aset tersebut telah dilarang. Selanjutnya, jika perusahaan membutuhkan dana tambahan dan ternyata tidak dapat menggunakan aset yang ada untuk mengamankan dana tersebut, obligasi lama dapat dikembalikan untuk memfasilitasi pembiayaan baru.

(iii) Konsolidasi Beberapa Penerbitan Obligasi yang Masih Beredar:

Beberapa penerbitan obligasi dapat dikembalikan dengan satu penerbitan baru sehingga menjadi lebih mudah bagi perusahaan untuk menanganinya. Langkah seperti itu juga memperluas daya jual masalah karena ukurannya yang besar. Dalam pengembalian dana, penerbitan obligasi lama hilang dan penerbitan obligasi baru menggantikannya. Dengan demikian, refund tidak menghilangkan utang, melainkan memperpanjang utang. Sejauh obligasi lama dihilangkan dengan yang baru, pengembalian dana dapat dikatakan telah menghapus hutang.

Cara Memadamkan Utang #3. Penebusan:

Penebusan adalah pembayaran hutang yang sebenarnya. Semua obligasi kecuali yang abadi harus ditebus pada saat jatuh tempo agar pemegang obligasi tidak dapat mengajukan petisi di pengadilan untuk penyitaan perusahaan. Namun, obligasi yang dapat dipanggil dapat ditebus oleh perusahaan sesuai pilihannya sebelum periode jatuh tempo.

Melalui penebusan, perusahaan menghilangkan hutang secara mutlak dan memutuskan semua hubungannya dengan pemegang obligasi. Jadi, dengan menebus obligasi pada saat jatuh tempo, perusahaan memenuhi kewajibannya kepada pemegang obligasi.

Penebusan sebelum Jatuh Tempo:

Terkadang obligasi ditebus sebelum jatuh tempo. Penebusan sebelum jatuh tempo selalu menjadi pilihan perusahaan dan tidak ada pemegang obligasi yang berhak meminta perusahaan untuk menebus obligasi tersebut. Dapat dicatat bahwa hanya obligasi yang dapat dipanggil yang dapat dipanggil untuk penebusan sebelum jatuh tempo.

Obligasi dapat dipanggil untuk penebusan baik wajib atau dengan permohonan. Di bawah yang pertama, obligasi yang akan ditebus dipilih dengan undian dan pemegang obligasi tersebut diberitahukan. Pemegang obligasi ini mengembalikan obligasi mereka dan mendapatkan pembayaran.

Sebaliknya, sejumlah obligasi ditebus dengan metode solisitasi. Jika tidak ada cukup banyak pemegang obligasi yang muncul, perusahaan tidak dapat melakukan apa pun, kecuali kemungkinan membeli obligasi di pasar terbuka jika tersedia pada atau di bawah harga berlangganan.

Alasan Penebusan Sebelum Jatuh Tempo:

Mungkin ada sejumlah alasan yang mendorong perusahaan untuk menebus obligasi sebelum jatuh tempo.

Alasan penting adalah:

(1) Untuk menghilangkan biaya tetap,

(2) Untuk menghilangkan syarat dan ketentuan obligasi yang memberatkan,

(3) Untuk menginvestasikan dana menganggur, dan

(4) Memperkuat struktur keuangan perusahaan dan memberikan fleksibilitas dalam rencana keuangan.

Ketentuan mengenai Pelunasan Sebelum Jatuh Tempo :

Indenture obligasi sehubungan dengan obligasi callable umumnya berisi ketentuan mengenai waktu penebusan, harga penebusan, jumlah yang harus ditebus dan pemberitahuan.

(a) Waktu Penebusan :

Klausula ini menetapkan periode ketika obligasi akan dipanggil untuk penebusan. Mungkin ada ketentuan dimana perusahaan mungkin dilarang memanggil obligasi untuk penebusan. Ketentuan tersebut mungkin sangat menarik bagi investor yang ingin menginvestasikan uang mereka dalam obligasi jangka panjang.

(b) Harga Penebusan :

Indenture menjabarkan dengan sangat jelas harga yang akan dibayar perusahaan untuk obligasi yang diminta untuk penebusan. Harga ini sudah termasuk nilai nominal ditambah premi yang wajar. Dengan demikian, harga penebusan selalu lebih tinggi dari nilai nominal obligasi. Dengan demikian, uang premi akan memudahkan investor yang telah menerima pembayaran untuk mencari tempat investasi yang menguntungkan tanpa mengalami kerugian.

(c) Jumlah yang akan Ditebus :

Seringkali, seluruh penerbitan obligasi ditebus. Namun, terkadang hanya sebagian tertentu dari masalah yang harus ditebus. Dalam hal demikian, jumlah dan cara pemilihan obligasi yang akan ditebus sebelum jatuh tempo ditetapkan dalam indenture.

Dalam hal obligasi seri, ketentuan penebusan umumnya mencakup klausula untuk pemanggilan obligasi dalam urutan terbalik jatuh temponya. Dengan demikian, dapat ditentukan bahwa obligasi yang jatuh tempo terakhir akan dipanggil terlebih dahulu dengan nilai nominal ditambah premi sebesar 1/5 dari 1 persen untuk setiap tahun dari jangka waktu yang belum kedaluwarsa. Obligasi yang ditebus paling lama sebelum jatuh tempo akan menerima premi tertinggi.

(d) Pemberitahuan Penebusan :

Cara memberitahu pemegang obligasi dan jumlah hari sebelum tanggal penebusan pemberitahuan akan diberikan juga disebutkan dalam indenture.

Sumber Dana Penebusan:

Jika sebuah perusahaan memiliki rencana untuk menebus obligasinya, ia harus memiliki dana yang cukup untuk memenuhi kewajibannya jika diperlukan. Jelas, dana ini berasal dari pendapatan bisnis. Tetapi pendapatan tahunan pada tahun di mana obligasi akan dihentikan mungkin tidak cukup untuk melunasi hutang yang terikat.

Oleh karena itu, ketentuan tersebut harus dibuat sedemikian rupa sehingga memungkinkan perusahaan untuk menyisihkan sebagian dana dari pendapatan bisnis tahunan secara teratur sehingga pada saat obligasi akan dilunasi, perusahaan memiliki cukup uang tunai.

Mungkin ada tiga cara mengumpulkan dana untuk melunasi hutang, yaitu:

(1) Metode Sukarela,

(2) Metode Sinking Fund, dan

(3) Metode Penebusan Serial.

(1) Metode Sukarela :

Dalam metode ini, manajemen memutuskan sebagai masalah kebijakan untuk menyisihkan sebagian dari pendapatan bisnis secara teratur dalam jumlah yang memungkinkan untuk memenuhi obligasi ketika harus dilunasi. Pengaturan tersebut dibuat secara sukarela untuk memfasilitasi pelunasan obligasi dan bukan berdasarkan perjanjian apapun dalam indenture obligasi. Namun, metode ini tidak populer karena dengan tidak adanya kesepakatan untuk efek ini, tidak ada kepastian bahwa hinds akan disisihkan secara teratur dan hal yang sama akan digunakan untuk tujuan pembayaran kembali.

(2) Metode Sinking Fund :

Sinking fund kurang terstruktur tetapi metode pelunasan utang yang sangat populer. Dalam metode ini, perusahaan diwajibkan oleh ketentuan bond indenture untuk menyisihkan sinking fund untuk melunasi obligasi tersebut. Di bawah pengaturan ini, kontribusi semi-tahunan atau tahunan dari pendapatan bisnis dilakukan oleh korporasi ke dalam dana yang dikelola oleh wali amanat untuk tujuan pelunasan utang. Biasanya, sinking fund disediakan dalam trust indenture.

Pembayaran ke sinking fund disediakan dalam beberapa cara yang dapat dengan mudah diklasifikasikan ke dalam dua kelompok berikut:

(i) Dasar Jumlah Tetap :

Berdasarkan dasar ini, perusahaan melakukan pembayaran periodik yang tetap dan sama kepada wali amanat. Metode ini memastikan pertumbuhan reguler dari sinking fund, tetapi menempatkan perusahaan sebagai kewajiban tetap yang mungkin sulit dipenuhi pada saat depresi bisnis atau tidak beroperasi.

(ii) Basis Jumlah Variabel :

Dalam pembayaran sinking-fund variabel, kontribusi ke sinking fund tidak sama jumlahnya. Kontribusi ini dinyatakan sebagai bagian proporsional atau fraksional dari basis Beberapa Unit, seperti persentase tertentu dari pendapatan kotor, pendapatan bersih, surplus atau jumlah penipisan aset. Dengan demikian, semakin besar laba atau surplus, maka semakin besar pula pembayaran sinking fund.

Jenis pengaturan ini jelas menarik bagi perusahaan dan pemegang sahamnya. Pada saat laba buruk, perusahaan tidak dipaksa untuk melakukan pembayaran dana pelunasan tetap. Namun, pemegang obligasi tidak akan memilih metode ini karena tidak menjamin pembayaran tetap ke sinking fund.

Jika terjadi wanprestasi, peminjam dan wali amanat tidak dapat mengambil tindakan korektif yang seharusnya mereka ambil dalam kasus pembayaran dana pelunasan tetap. Inilah mengapa pembayaran sinking fund variabel tidak sepopuler pembayaran tetap.

Setelah pembayaran berkala dilakukan kepada wali amanat, dana tersebut diinvestasikan dalam sekuritas. Saat memilih sekuritas, perawatan harus dilakukan untuk memastikan bahwa jumlah pokok tetap terjamin. Kerugian pokok yang diinvestasikan sedapat mungkin dihindari, karena hal itu cenderung melemahkan prinsip dana pelunasan obligasi.

Pada saat yang sama, investasi harus memastikan pendapatan tidak kurang dari biaya bunga yang dibayarkan oleh perusahaan pada obligasi. Likuiditas adalah pertimbangan penting lainnya yang harus mendapat perhatian dari wali amanat. Investasi harus sedemikian rupa sehingga wali amanat dapat mengubah investasi dana pelunasannya menjadi uang tunai sehingga memiliki uang untuk menebus obligasi. Ini menyiratkan bahwa sekuritas sangat dapat dipasarkan.

Dengan melihat pengujian di atas, investasi yang ideal untuk sinking fund obligasi adalah penerbitan obligasi yang dimaksudkan untuk ditebus oleh sinking fund. Tidak ada investasi lain, atau kombinasi investasi yang akan begitu dekat untuk memenuhi tes ini.

(3) Metode Penebusan Serial :

seri adalah obligasi yang terdiri dari serangkaian obligasi dengan jatuh tempo yang diatur sedemikian rupa sehingga sejumlah obligasi jatuh tempo setiap tahun. Obligasi semacam itu diterbitkan dalam satu pukulan tetapi memiliki berbagai kelompok yang jatuh tempo secara berurutan secara berkala. Dengan demikian, penerbitan obligasi seri berusaha untuk menyebarkan pembayaran obligasi yang sebenarnya dalam jangka waktu yang lama, biasanya dimulai satu tahun setelah penerbitan.

Penyebaran pembayaran dalam jangka waktu tertentu dapat dilakukan tanpa memiliki obligasi seri dengan menggunakan sinking fund dan menebus sejumlah obligasi dari waktu ke waktu. Namun, investor dalam investasi dana pelunasan tidak mengetahui kapan obligasinya dapat diminta untuk ditebus, sedangkan dalam obligasi seri setiap investor pada awalnya mengetahui dengan pasti kapan seri yang menjadi bagian dari obligasinya akan ditebus.

Perbedaan penting lainnya adalah kemungkinan fleksibilitas rencana dana pelunasan dibandingkan dengan kekakuan program jatuh tempo serial yang telah diatur sebelumnya. Poin ini sangat penting bagi perusahaan dengan pendapatan yang tidak stabil.

Dari sudut pandang pemegang obligasi, terdapat pula perbedaan kepastian pelunasan utang di bawah kedua pengaturan tersebut. Secara teoritis, tidak ada perbedaan antara sinking fund bond dan serial bond karena kegagalan pembayaran sinking fund dianggap sebagai tindakan gagal bayar sebagai kegagalan pembayaran obligasi yang jatuh tempo.

Tapi secara praktis, pemegang obligasi tidak segera peduli dengan pembayaran dana pelunasan dan jika wali amanat tidak mengambil tindakan apa pun, gagal bayar dana pelunasan mungkin tidak dikenakan penalti. Sebaliknya, pemegang obligasi akan mengambil tindakan jika obligasinya tidak ditebus pada saat jatuh tempo.

Titik perbedaan lain antara sinking fund dan serial arrangement adalah bahwa perusahaan dapat menikmati kredit yang lebih baik dari sinking fund karena pembelian memberikan dukungan pasar artifisial yang cenderung meningkatkan kualitas pasar obligasi tetapi pengaturan serial tidak memainkan peran langsung. di pasar terbuka.

Dalam menyusun seri di bawah terbitan seri, umumnya digunakan dua metode: Pertama, setiap seri dapat terdiri dari jumlah obligasi yang sama; dan kedua, setiap seri dapat terdiri dari jumlah obligasi yang lebih banyak daripada pendahulunya. Perusahaan penerbit akan diuntungkan dengan metode pertama berupa pengurangan biaya bunga setelah obligasi dipensiunkan setiap tahunnya.

Di bawah metode kedua, setiap rangkaian berturut-turut sebesar itu ditebus sebagaimana dijamin oleh jumlah yang tersedia untuk penebusan seri sebelumnya ditambah bunga yang dihemat melalui penebusannya. Dengan demikian, perusahaan dapat menebus jumlah obligasi yang meningkat secara berturut-turut dengan pengeluaran yang seragam dengan memanfaatkan bunga yang disimpan untuk setiap periode.

Ilustrasi Soal 1 :

Perusahaan Alfa sedang mempertimbangkan konversi obligasi konversi 6 persen sebesar Rs. 1000 masing-masing. Harga pasar obligasi tersebut adalah Rp. 1080. Bond indenture mengatur bahwa satu obligasi akan ditukar dengan 10 lembar saham. Rasio perolehan harga sebelum penebusan adalah 20:1 dan rasio perolehan harga yang diantisipasi setelah penebusan adalah 25:1.

Saham biasa yang beredar sebelum penebusan adalah 10.000. Jumlah EBIT Rs 2.00.000. Perusahaan berada di kelompok pajak 50 persen. Haruskah Perusahaan mengkonversi obligasi menjadi saham?

Penyelesaian:

Keputusan tentang konversi melibatkan perhitungan harga pasar per saham sebelum konversi dan sesudah konversi. Jika, pada perbandingan harga pasar pasca konversi per saham melebihi harga pre-redemption, manajemen harus memaksa konversi karena itu untuk kepentingan pemegang obligasi.

Dalam hal ini, disarankan bagi perusahaan untuk mengkonversi obligasi menjadi saham karena pemegang obligasi akan mendapatkan Rs. 1.600 saham (10 saham dikalikan harga pasar masing-masing Rs. 160) dan jika mereka memilih untuk menerima uang tunai, mereka hanya akan menerima Rs. 1000 konversi juga akan menjadi kepentingan perusahaan karena harga pasar per saham biasa akan menjadi Rs 166,75 en kenaikan Rs. 6.75.

Ilustrasi 2:

Hindustan Electronic Company memiliki penerbitan obligasi yang beredar sebesar Rs. 30,00,000 dengan tingkat bunga 10 persen dan jangka waktu 25 tahun. Masalah ini, yang dijual 5 tahun lalu, memiliki biaya pengapungan Rs. 1.50.000 yang saat ini diamortisasi oleh Perusahaan dengan dasar garis lurus selama masa emisi.

Premi penebusan yang harus dibayar Perusahaan untuk melunasi obligasi tersebut adalah 3 persen. Untuk memastikan bahwa dana yang dibutuhkan untuk melunasi hutang lama akan tersedia, obligasi baru akan dijual satu bulan sebelum penerbitan lama.

Manajemen berkeyakinan bahwa Perusahaan dapat menjual tambahan sebesar Rs. 30,00,000 menjadi Rp. Obligasi 20 tahun senilai 35.000.000 dengan tingkat bunga 8 persen. Biaya floatasi pada terbitan baru akan berjumlah Rs. 13,2.000. Perseroan menggunakan tingkat diskonto 4 persen. Itu termasuk dalam kelompok pajak 50 persen. Jika Perusahaan mengembalikan Rs. Batas senilai 30 lakh?

Penyelesaian:

Proses keputusan mengenai pengembalian dana obligasi yang ada melibatkan tiga langkah berikut:

Langkah I:

Perhitungan biaya (outlays) yang diperlukan untuk mengembalikan masalah tersebut.

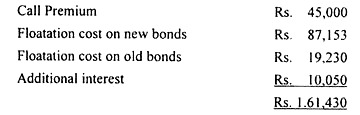

(a) Premi Panggilan :

Sebelum Pajak : Rp. 30,00,000 x 3 persen = Rp. 90.000 Setelah Pajak: Rs. 90.000 x 0,5 = Rp. 45.000

(b) Biaya Floasi pada Edisi Baru:

Total biaya pengapungan berjumlah Rs. 1,32,000. Untuk tujuan Perpajakan, biaya pengapungan diamortisasi selama masa penerbitan obligasi baru yaitu 20 tahun. Oleh karena itu, pengurangan tahunan akan menjadi:

Rp. 1,32.000/20 tahun = Rp. 6.600

Karena perusahaan berada dalam kelompok pajak 50 persen, itu akan memiliki penghematan pajak sebesar Rs. 3.300 setahun selama 20 tahun.

Nilai sekarang dari anuitas ini, dengan diskonto 4 persen adalah 13,59, adalah 13,59 x Rs. 3.300 = Rp. 44.847. Biaya efektif bersih untuk perusahaan akan menjadi Rs. 87.153 (Rp 1.32.000-44.847).

(c) Biaya floatasi pada terbitan lama:

Terbitan lama memiliki biaya pengapungan yang belum diamortisasi sebesar Rs. 1,20,000 (20/25 x Rp 1,50,000). Jadi, menciptakan penghematan setelah pajak sebesar Rs. 60.000 Perusahaan akan kehilangan pengurangan pajak sebesar Rs. 6.000 per tahun selama 20 tahun atau manfaat setelah pajak sebesar Rs. 3000 setahun selama 20 tahun.

Nilai sekarang dari manfaat terakhir yang didiskontokan sebesar 4 persen adalah:

PV manfaat pajak yang hilang = 13,57 x Rs. 3000

= Rp. 40.770

Biaya pengapungan efektif bersih pada terbitan lama adalah:

Rp. 60.000-40.770 = Rp. 19.230

(d) Bunga Tambahan:

Bunga tambahan satu bulan untuk terbitan baru setelah pajak:

= Rp. 30,00,000 ½ X 8 per unit (1 Tarif pajak)

= Rp. 30,00,000 x 0,0067 x 5 = Rp. 10.050

Pengeluaran ini dapat dihindari jika hasil dari penerbitan obligasi baru diinvestasikan dalam surat berharga jangka pendek selama satu bulan.

(e) Total pengeluaran setelah pajak yang diperlukan untuk mengembalikan penerbitan obligasi, oleh karena itu, akan menjadi:

Langkah II:

Perhitungan Manfaat

(a) Bunga obligasi lama setelah pajak

Rp. 30,00,000 x 0,10 x 0,5

= Rp. 1,50,000

(b) Bunga obligasi baru setelah pajak Rp. 30,00,000 x 0,08 x ,5

= Rp. 1,20,000

(c) Pengurangan tahunan dalam pembayaran bunga adalah Rs. 30.000

(Rp 1.50.000- 1.20.000)

Langkah III:

Nilai sekarang dari tabungan tahunan sebesar Rp. 30.000

= Rp. 4.07.700 (13,50 x Rp 30.000)

Kesimpulan:

Karena nilai manfaat saat ini yang berasal dari operasi pengembalian dana melebihi pengeluaran yang diperlukan, manajemen harus mengembalikan masalah tersebut.