Artikel ini menyoroti empat kelas utama biaya yang terlibat dalam keputusan persediaan. Pengelompokan biaya adalah : 1. Procurement Cost atau Biaya Pemesanan 2. Set up Cost atau Biaya dalam Proses Manufaktur 3. Biaya Holding Inventory atau Biaya Penyimpanan Inventory 4. Biaya Kekurangan.

Keputusan Persediaan: Biaya #1. Biaya Pengadaan atau Biaya Pemesanan:

Ini mungkin biaya yang paling sulit untuk diukur secara tepat.

Biaya pemesanan adalah sejumlah uang yang dikeluarkan untuk memperoleh barang/bahan melalui pembelian menjadi persediaan yang dapat meliputi:

(a) Biaya pemrosesan daftar permintaan yaitu memanggil kutipan mengundang tender dan menempatkan pesanan dengan pemasok yang relevan.

(b) Biaya untuk menindaklanjuti dan mempercepat pesanan yang dilakukan dengan berbagai pemasok.

(c) Biaya penerimaan bahan/barang dalam persediaan.

(d) Biaya pemrosesan faktur vendor untuk melakukan pembayaran.

(e) Biaya bahan yang dibeli.

Jadi untuk mengevaluasi biaya pengadaan perlu untuk mengidentifikasi total biaya tahunan yang terkait dengan menjalankan departemen pembelian seperti yang disebutkan di atas. Jika biaya yang diperoleh dibagi dengan jumlah pesanan yang dilakukan selama periode/tahun tersebut, kita akan mendapatkan biaya pemesanan yang dinyatakan dalam rupiah per pesanan.

Langkah-langkah Penetapan Cost Per Order :

(a) Tentukan jumlah pesanan yang dilakukan per tahun dari data dua-tiga tahun terakhir.

(b) Cari tahu total biaya pemesanan dalam setahun dengan menjumlahkan berbagai biaya seperti;

(c) Upah dan gaji orang yang bekerja di departemen pembelian.

(b) Sewa/depresiasi gedung, peralatan atau mesin yang digunakan oleh departemen pembelian untuk tujuan pemesanan.

(e) Biaya telepon, perangko, dan alat tulis untuk keperluan pembelian.

(f) Bagi total biaya yang diperoleh dengan jumlah pesanan yang dilakukan dalam setahun untuk mendapatkan biaya pemesanan yaitu biaya per pesanan.

Keputusan Inventaris: Biaya #2. Menyiapkan Biaya atau Biaya dalam Proses Manufaktur:

Ini adalah biaya yang dikeluarkan untuk mengalihkan aktivitas manufaktur, yang mungkin termasuk biaya-biaya berikut:

(а) Biaya pengaturan proses termasuk peralatan, instrumentasi dan perkakas dll., sehingga operator dapat mulai bekerja.

(b) Biaya sisa yang terjadi terutama pada awal operasi baru atau dalam produksi potongan percontohan.

(c) Biaya perencanaan dan pengendalian produksi.

Keputusan Persediaan: Biaya # 3. Biaya Penyimpanan Persediaan atau Biaya Penyimpanan Persediaan:

Ini adalah biaya yang dikeluarkan dalam pemeliharaan toko di suatu perusahaan. Biaya penyimpanan persediaan dinyatakan sebagai banyak rupiah per tahun per rupiah persediaan. Uang yang terlibat dihabiskan untuk fasilitas penyimpanan, penanganan material, kerusakan, asuransi dan pajak, dll. Ini juga bisa disebut biaya penyimpanan.

Aset ini dapat dibagi menjadi dua kategori:

(a) Biaya tergantung pada jumlah persediaan yang meliputi:

(i) Biaya Ruang Penyimpanan:

Mungkin uang yang dihabiskan untuk penerangan, pemeliharaan dan pemeliharaan gedung dan sewa pemanfaatan ruang.

(ii) Biaya Penyimpanan Persediaan:

Ini mungkin termasuk perlindungan barang dari pencurian, kerusakan dan pembusukan dll.

(iii) Biaya Penyimpanan Stok:

Seperti pencatatan, pengeluaran material packing dan penumpukan barang.

(b) Biaya yang Bergantung pada Nilai Persediaan:

Ini mungkin biaya modal yaitu (uang hilang sebagai bunga dari modal yang diinvestasikan) dan dibayar untuk asuransi dan biaya keusangan.

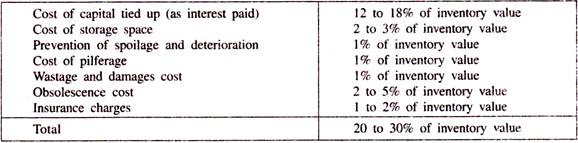

Dalam praktiknya sangat sulit untuk menentukan komponen biaya individual secara akurat karena banyak faktor lain seperti posisi keuangan perusahaan secara keseluruhan, modal kerjanya, kapasitas pinjaman jangka pendek, kebutuhan pelanggan, dll. tetapi praktik umum yang telah ditemukan cukup memuaskan adalah dengan tetapkan nilai antara 20 hingga 30% dari nilai persediaan sebagai biaya penyimpanan atau biaya penyimpanan persediaan.

Pecahan biaya penyimpanan persediaan ini adalah sebagai berikut:

Jadi 20 sampai 30% dari nilai persediaan dibebankan sebagai biaya penyimpanan persediaan.

Keputusan Persediaan: Biaya #4. Biaya Kekurangan:

Ini adalah biaya yang terkait dengan keterlambatan dalam memenuhi tuntutan atau ketidakmampuan untuk memenuhinya sama sekali (biaya waktu henti).

Ketika permintaan datang dan barang/barang/produk yang dibutuhkan tidak tersedia maka kami menanggung biaya kekurangan. Situasi kehabisan stok seperti itu dapat menimbulkan dua kasus berbeda. Yang pertama mungkin kasus pesanan kembali yaitu konsumen diberitahu bahwa pesanannya diperlakukan sebagai pesanan kembali dan segera setelah produk diterima dalam stok, pasokan akan dilakukan.

Kasus kedua adalah penjualan yang hilang dan seperti namanya, penjualan itu hilang. Dalam kasus seperti itu, komponen biaya utama adalah hilangnya niat baik konsumen yang sulit dipahami. Bagian yang jelas dan pasti adalah keuntungan yang hilang.

Jelas, biaya penjualan yang hilang tidak bergantung pada waktu.

Kasus back order memunculkan dua jenis efek sebagai berikut:

(a) Efek Eksternal

(i) Hilangnya niat baik konsumen.

(ii) Kerugian penjualan di masa depan.

(b) Efek Internal

Perusahaan harus mengatur.

(i) Lembur tenaga kerja.

(ii) Upaya administratif khusus untuk mengendalikan berbagai faktor.

Dengan demikian, biaya tersebut akan bergantung pada waktu yaitu waktu pesanan tetap sebagai pesanan kembali. Oleh karena itu, biaya kekurangan dalam kasus back order dapat dinyatakan dalam rupiah per unit per tahun.