1. Faktur Proforma:

Ketika pengirim mengirim barang ke penerima barang, dia meneruskan pernyataan yang menunjukkan rincian barang seperti kualitas, kuantitas, harga, tanda, pengepakan, dll. Dan pernyataan ini disebut Faktur Proforma. Namun dalam penjualan reguler, faktur disiapkan dan dikirim bersama barang. Ini menyiratkan bahwa penjualan telah terjadi.

2. Biaya Berulang dan Tidak Berulang:

Pengirim dan penerima barang harus menanggung sejumlah biaya untuk pengiriman dan penjualan barang. Biaya konsinyasi ini terdiri dari dua jenis: Biaya Tidak Berulang dan Biaya Berulang.

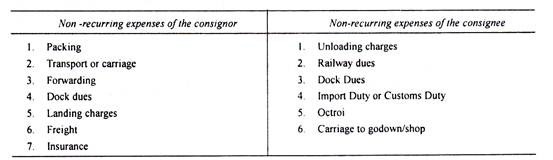

3. Biaya Tidak Berulang:

Biaya yang tidak berulang dikeluarkan untuk membawa barang dari tempat pengirim ke tempat penerima barang. Oleh karena itu, semua biaya yang dikeluarkan sampai barang mencapai gudang penerima barang adalah biaya yang tidak berulang. Biaya ini dikeluarkan hanya sekali pada konsinyasi tertentu. Ini akan meningkatkan nilai barang. Biaya ini dibayar oleh pengirim atau penerima barang atas nama pengirim.

Biaya tersebut di atas tidak terjadi lagi seperti biaya berulang. Biaya ini terpenuhi di seluruh konsinyasi. Biaya ini ditambahkan ke biaya konsinyasi sehingga sampai pada harga pokok barang pada titik penjualan. Sekali lagi ini dipertimbangkan ketika nilai stok penutupan dan kerugian abnormal dihitung.

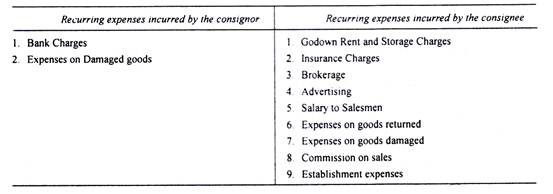

4. Biaya Berulang:

Biaya ini dikeluarkan setelah barang diterima di gudang penerima barang. Biaya ini dikeluarkan cukup sering dan berulang di alam. Biaya ini terjadi secara teratur pada interval tetap. Umumnya biaya ini dikeluarkan setelah barang sampai di tempat usaha oleh penerima barang. Mereka bertemu dengan pengirim atau penerima barang. Pengeluaran ini tidak meningkatkan nilai barang.

5. Maju:

Terkadang, pengirim dapat meminta penerima barang untuk membayar uang muka untuk sebagian dari nilai barang yang dikirim. Penerima dapat mengirimkan uang muka dalam bentuk draf atau cek. Jika penerima barang tidak dalam posisi untuk memberikan uang muka, tagihan dapat ditarik pada penerima barang. Consignor mendiskon Bill dan mendapatkan uangnya.

Jumlah diskon pada Tagihan dapat didebet ke Rekening Konsinyasi atau didebet ke Rekening Diskon. Uang muka yang diberikan oleh penerima barang akan dipotong dari hasil penjualan .

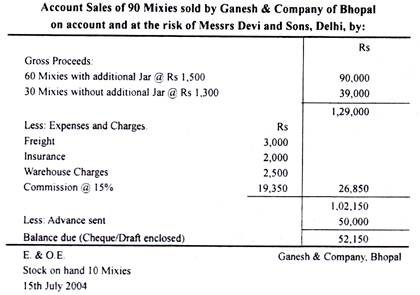

6. Penjualan Akun:

Secara berkala atau ketika barang yang dikonsinyasi dijual oleh penerima barang, penerima barang akan mengirimkan pernyataan kepada pengirim, yang disebut Penjualan Rekening, yang menunjukkan jumlah yang diterima melalui penjualan barang, biaya yang dikeluarkan, komisi yang dibebankan, pembayaran di muka dan saldo jatuh tempo. ke consignor dan stok masih di tangan.

Dari Penjualan Rekening, pengirim menutup entri di buku-buku mengenai pengiriman untuk tahun itu. Dia bisa memastikan keuntungan atau kerugian yang dihasilkan dari transaksi.

Berikut ini adalah contoh penjualan Akun:

Penjualan akun berbeda dengan faktur. Penjualan akun disiapkan dan dikirim oleh penerima barang ke penerima barang. Tapi faktur disiapkan dan dikirim oleh penjual ke pembeli. Dalam hal tagihan, kedua belah pihak adalah debitur dan kreditur. Dalam kasus penjualan akun, hubungannya adalah prinsipal dan agen.

7. Komisi:

Consignor membayar komisi kepada Consignee untuk menjual barang-barangnya. Komisi umumnya dihitung dengan persentase tetap dari total penjualan sesuai ketentuan yang ditetapkan oleh Pengirim. Komisi ini mungkin sederhana, atau biasa, khusus atau mengesampingkan dan Del credere. Komisi biasa dihitung sesuai ketentuan yang ditetapkan oleh pengirim.

Umumnya dihitung berdasarkan total penjualan. Komisi khusus dibayarkan untuk memberikan insentif lebih lanjut untuk meningkatkan penjualan. Overriding komisi dibayarkan kepada penerima barang ketika ia menimpa jumlah penjualan yang ditentukan. Komisi juga dihitung dari total penjualan.

Del Credere:

Penerima barang tidak diharapkan untuk menjual barang secara kredit. Namun, penerima barang memiliki hak untuk menjual barang secara kredit, jika pengirim mengizinkannya untuk melakukannya. Sekali lagi jika penerima barang melakukan penjualan kredit dan jika terjadi kerugian karena piutang tak tertagih maka kerugian tersebut harus ditanggung oleh pengirim barang.

Untuk menghindari kerugian tersebut, komisi tambahan diberikan kepada penerima barang, yang bertanggung jawab atas piutang tak tertagih. Komisi ekstra ini disebut komisi Del Credere. Itu diberikan untuk mengambil risiko dalam penjualan kredit.

Dalam kasus seperti itu, pengirim menerima hasil penjualan bruto, baik yang dipulihkan atau tidak. Ini umumnya dihitung dari total penjualan. Terkadang, komisi del credere dibatasi hanya untuk penjualan kredit. Dalam hal ini dihitung hanya pada penjualan kredit.