Pada artikel ini kita akan membahas tentang masalah akuntansi teratas pada Self-Balancing Ledgers dengan solusinya yang relevan.

Masalah Akuntansi pada Buku Besar Self-Balancing

Buku Besar Self-Balancing: Masalah dan Solusi #1.

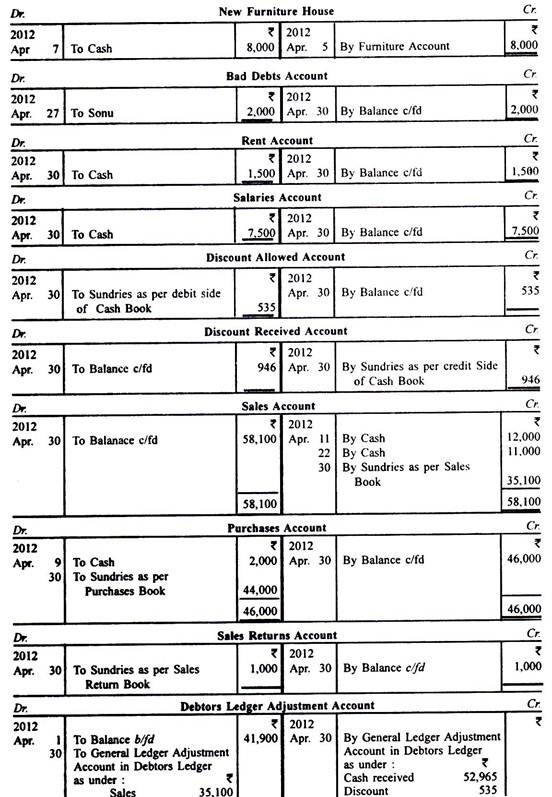

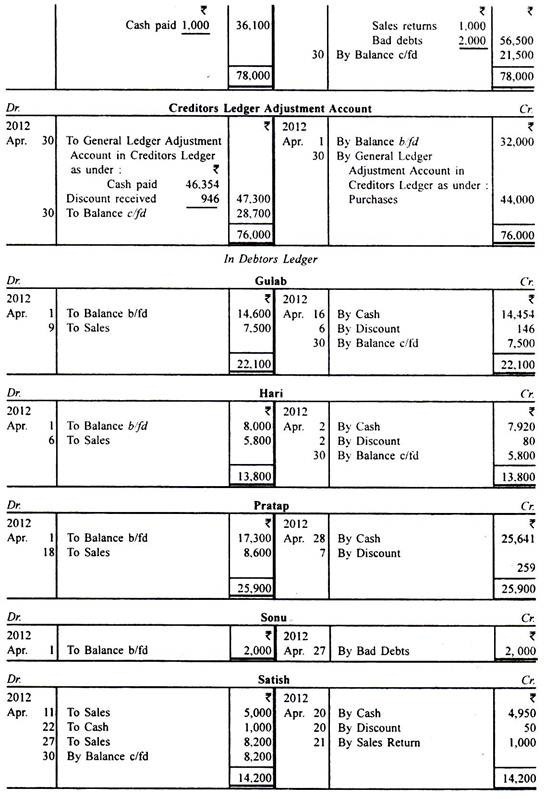

Atul menyimpan buku besar yang menyeimbangkan diri, memposting total bulanan untuk mengontrol akun.

Dia menyajikan buku pembantu berikut untuk bulan April 2012. Buku besar akun di tiga buku besar yang dikelolanya.

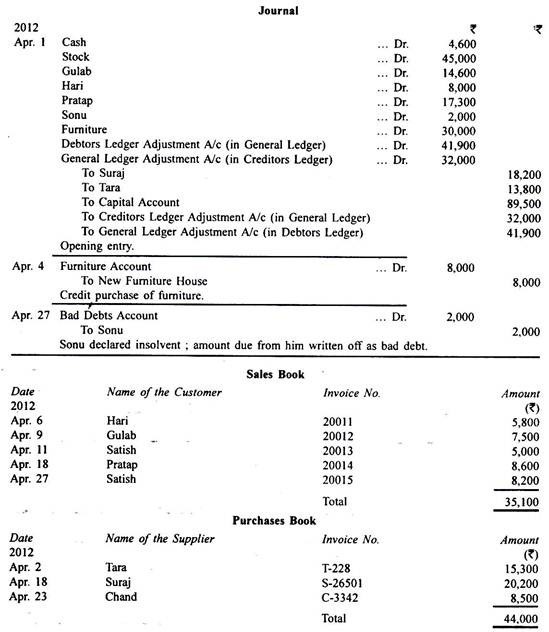

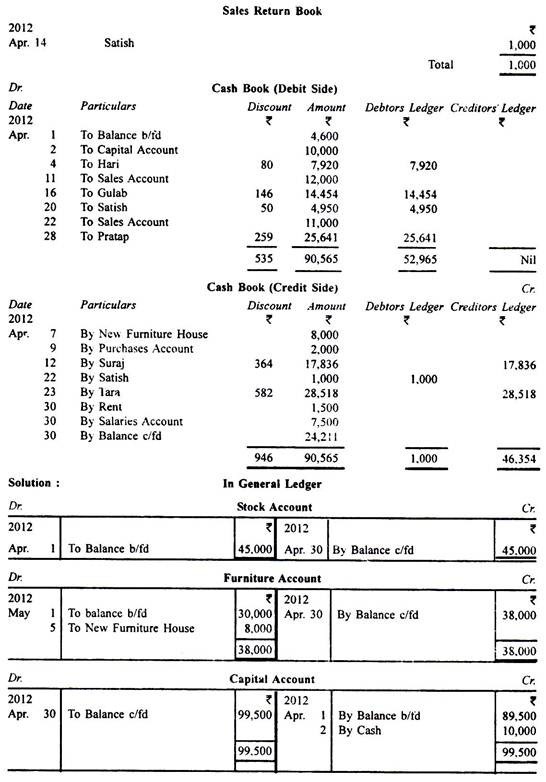

Siswa disarankan untuk melewati entri jurnal untuk menyiapkan empat akun kontrol. Dia juga harus menyiapkan neraca percobaan dari masing-masing dari tiga buku besar dan meyakinkan dirinya sendiri bahwa masing-masing dari mereka setuju. Sambil menyiapkan neraca saldo dari buku besar, jangan lupa mengambil saldo kas penutup. Saldo percobaan dari buku besar harus total Rs 1.87.246.

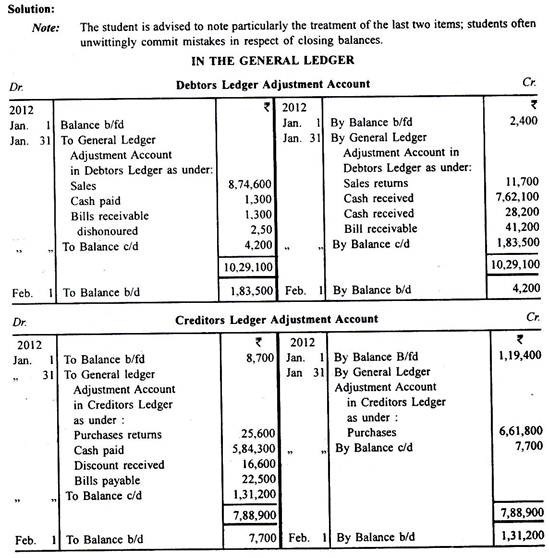

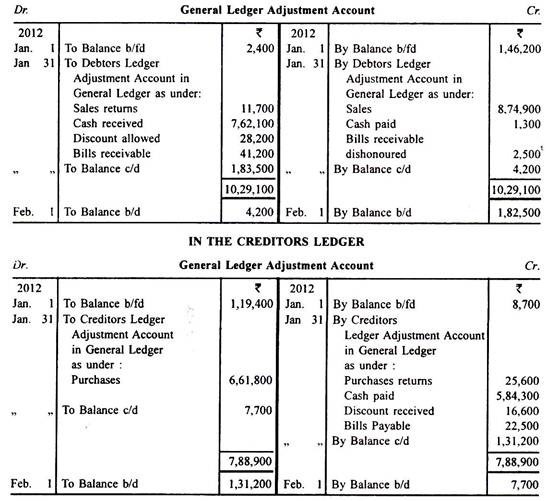

Buku Besar Self-Balancing: Masalah dan Solusi #2.

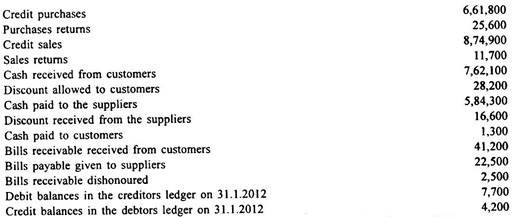

Dari informasi berikut, siapkan semua akun kontrol dalam buku besar self-balancing:

Buku Besar Self-Balancing: Masalah dan Solusi #3.

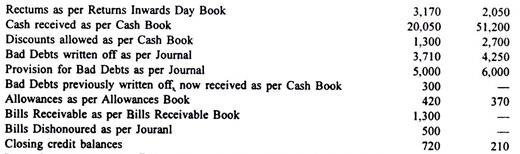

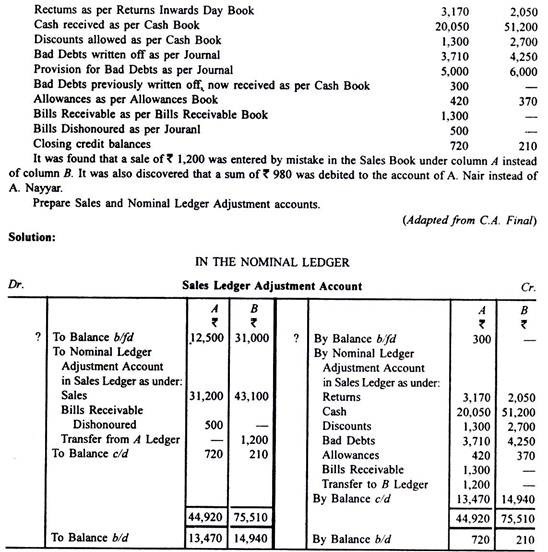

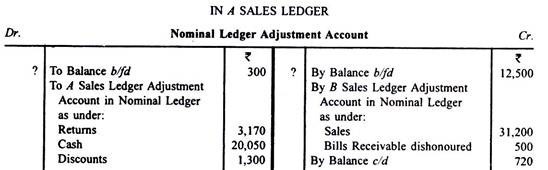

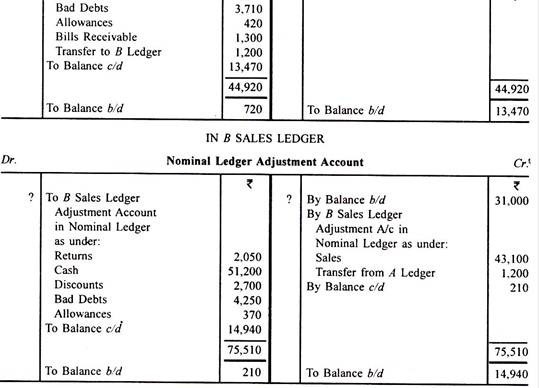

Total Akun digunakan dalam bisnis X sehubungan dengan Buku Besar Penjualan A dan B berdasarkan abjad.

Berikut detail bahannya :

Ditemukan bahwa penjualan sebesar Rs 1.200 dimasukkan secara tidak sengaja ke dalam Buku Penjualan di bawah kolom A, bukan kolom B. Juga ditemukan bahwa sejumlah Rs 980 didebit ke rekening A. Nair, bukan A. Nayyar.

Siapkan akun Penyesuaian Buku Besar Penjualan dan Nominal.

Catatan:

Penyisihan Piutang Tak Tertagih dan Pemulihan Piutang Tak Tertagih tidak diposting ke akun debitur individu mana pun dan, karenanya, tidak akan dimasukkan dalam akun kontrol. Selanjutnya, koreksi kesalahan yang melibatkan akun A. Nair dan A. Nayyar, tidak akan melibatkan akun kontrol.

Buku Besar Self-Balancing: Masalah dan Solusi #4.

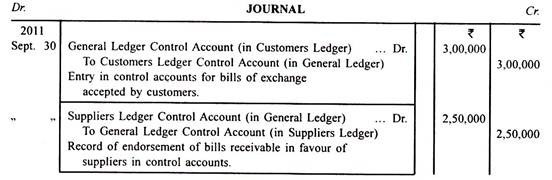

Bisnis memelihara akun pada sistem self-balancing untuk pelanggan dan pemasok.

Anda diminta untuk melewati entri jurnal untuk tujuan “Akun Kontrol” sehubungan dengan transaksi berikut untuk bulan September 2011:

(a) Surat wesel untuk Rs 3.00.000 yang ditarik dari pelanggan terhadap penjualan kredit;

(b) Surat wesel senilai Rs 2.50.000 yang sebelumnya diterima oleh pelanggan sekarang disahkan kepada pemasok;

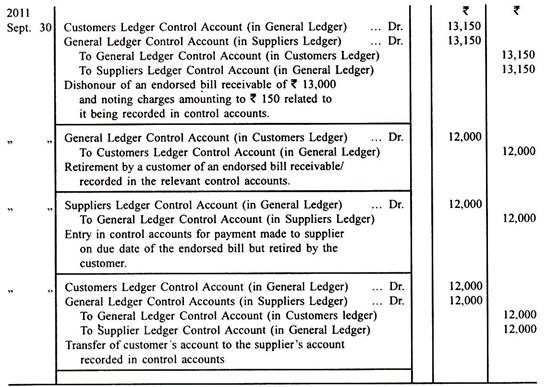

(c) Surat wesel yang disahkan untuk Rs 13.000 ditolak; mencatat biaya Rs 150 yang dikeluarkan oleh pemegang pada waktunya; pengesahan bukanlah “sans recourse”;

(d) Seorang penerima surat wesel sebesar Rs 12.000 menghentikan wesel yang membayar Rs 11.800.

RUU ini sudah disahkan ke pemasok. Kontak bisnis dan membayar pemasok dengan cek pada tanggal jatuh tempo.

Buku Besar Self-Balancing: Masalah dan Solusi #5.

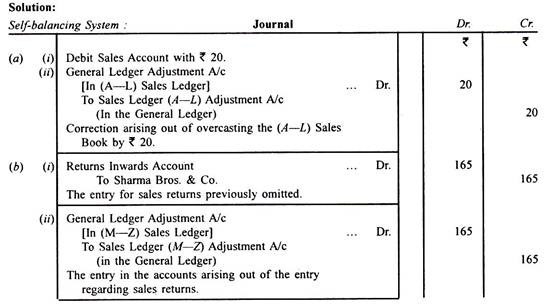

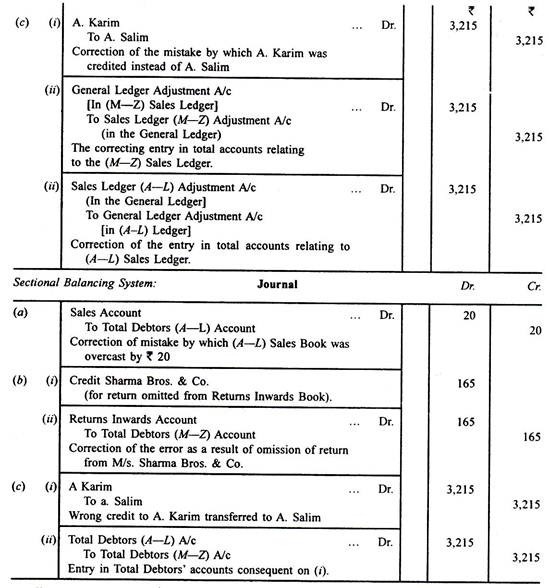

Kesalahan yang disebutkan di bawah dibuat dalam pembukuan Tuan Blank & Co., yang menyimpan dua buku besar penjualan [(A—L) dan (M—Z).

(a) Buku Penjualan (A—L) mendung sebesar Rs 20.

(b) Barang yang dikembalikan sebesar Rs 165 oleh Sharma Bros. & Co., tidak dicatat dalam pembukuan.

(c) Uang tunai Rs 3.215 yang diterima dari A. Salim dianggap telah diterima dari A. Karim.

Buat entri jurnal koreksi yang diperlukan dengan asumsi bahwa buku besar dipertahankan (i) pada sistem keseimbangan diri dan (ii) pada sistem keseimbangan bagian.

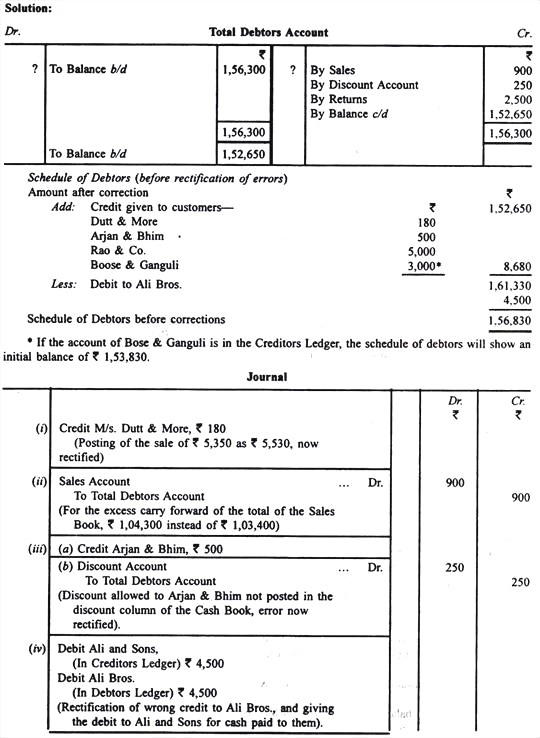

Buku Besar Self-Balancing: Masalah dan Solusi #6.

Skedul debitur tidak sesuai dengan saldo di Total Rekening Debitur.

Kesalahan berikut ditemukan:

(i) Penjualan Rs 5.350 ke Dutt & More telah diposting ke akun mereka sebagai Rs 5.530.

(ii) Sementara meneruskan total satu halaman dalam Buku Penjualan, angka Rs 1.03.400 ditulis sebagai Rs 1.04.300.

(iii) Diskon sebesar Rs 250 yang diperbolehkan untuk Arjan & Bhim tidak dimasukkan ke dalam Buku Kas tetapi rekening pelanggan didebet dengan jumlah tersebut.

(iv) Rs 4.500 yang dibayarkan kepada Ali & Sons, kreditur, ditemukan telah dikreditkan ke rekening Ali Bros, di Buku Besar Penjualan.

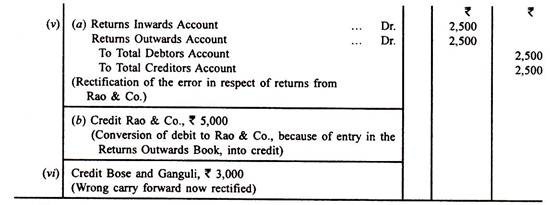

(v) Pengembalian masuk sebesar Rs 2.500 dari Rao & Co. ditemukan dimasukkan dalam Buku Pengembalian Keluar.

(vi) Saldo kredit dalam rekening M/s. Bose & Ganguli, dimajukan dari periode sebelumnya, Rs 1.500, ditemukan masuk di sisi debit.

Akun Total Debitur menunjukkan saldo sebesar Rs 1.56.300 sebelum kesalahan yang disebutkan di atas ditemukan. Berapa total jadwal debitur saat itu? Berapakah angkanya setelah dikoreksi? Diberikan jurnal untuk memperbaiki kesalahan.

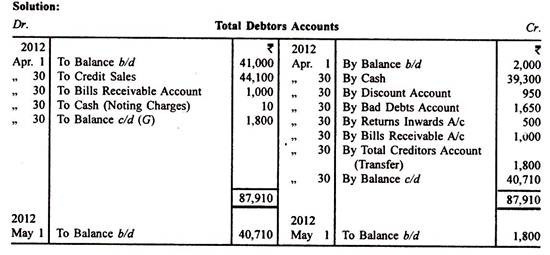

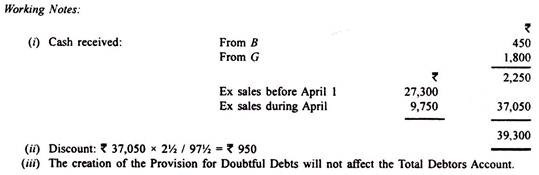

Buku Besar Self-Balancing: Masalah dan Solusi #7.

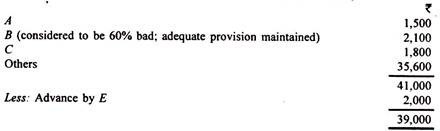

Pada tanggal 1 April 2012 rincian saldo piutang pelanggan adalah sebagai berikut:

Penjualan selama bulan itu berjumlah Rs 1.55.500 termasuk Rs 1.11.400 sebagai penjualan tunai; penjualan kredit, penjualan sebesar Rs 2.600 adalah untuk E. A mengembalikan barang sebesar Rs 500 dan mengirimkan wesel tagih yang diterima oleh X untuk sisanya. Sejumlah Rs 450 diterima dari B dan sisanya dihapuskan. Atas instruksi dari Y, saldo C dipindahkan ke rekening Y di Buku Besar Kreditor. Penerimaan X ditolak dan mencatat biaya adalah Rs 10. G mengirimkan uang muka sebesar Rs 1.800 untuk pengiriman barang. Dari jumlah terutang dari “lain-lain” pada tanggal 1 April 2012, sejumlah Rs 27.300 telah diterima; pelanggan telah mendapatkan diskon 2½% dari jumlah yang dibayarkan. Demikian pula, dari penjualan di bulan April, sejumlah Rs 9.750 telah diterima, menghasilkan diskon dengan tarif yang sama.

F yang berutang Rs 1.100 dan G yang berutang Rs 800 menjadi ragu-ragu; ketentuan 50% dari jumlah yang harus dibayar telah dibuat. Semua hutang lainnya dianggap baik.

Siapkan akun Total Debitur untuk April 2012.