Baca artikel ini untuk mempelajari tentang arti dan entri penutup akun trading.

Arti Akun Trading:

Laporan laba rugi perusahaan dagang memiliki dua bagian, yaitu Akun Perdagangan dan Akun Laba Rugi. Akuntansi perdagangan adalah suatu perhitungan yang disusun untuk mengetahui hasil perdagangan suatu usaha yaitu laba kotor yang diperoleh atau kerugian kotor yang timbul dari jual beli barang selama periode tertentu.

Kelebihan penjualan bersih [total penjualan dikurangi pengembalian] atas harga pokok penjualan disebut sebagai laba kotor. Menjumlahkan stok awal, pembelian, dan pengeluaran langsung untuk pembelian barang atau membuat barang dikurangi stok penutup menghitung harga pokok penjualan.

Ketika harga pokok penjualan lebih dari penjualan bersih, selisihnya disebut sebagai kerugian kotor. Laba atau rugi kotor ditransfer ke Akun Laba Rugi. Spesimen a

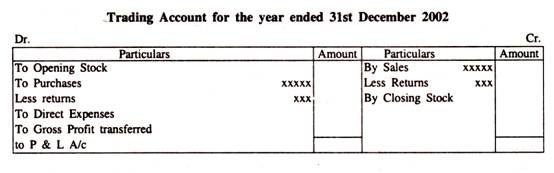

Akun perdagangan diberikan di bawah ini:

Penjelasan Item Samping Debit A/c Perdagangan:

Stok pembuka:

Ini adalah stok barang di tangan pada awal periode akuntansi. Umumnya item ini akan muncul di saldo Trail. Kadang-kadang dapat terdiri dari stok bahan mentah, barang dalam proses, dan barang jadi.

Pembelian:

Item ini termasuk total pembelian dikurangi diskon dagang dan pengembalian. Barang-barang yang diambil oleh pemilik untuk penggunaan pribadi juga dikurangkan dari pembelian dan didebet ke rekening penarikan. Pembelian aset tidak termasuk dalam item ini.

Biaya Langsung:

Semua biaya yang dikeluarkan sehubungan dengan pembelian dan membuatnya siap untuk dijual disebut sebagai biaya langsung. Beberapa item pengeluaran langsung adalah: Pengangkutan ke dalam, bea impor, bea cukai, upah, biaya listrik, biaya manufaktur, toko dan royalti yang dapat dikonsumsi, dll.

Penjelasan Credit Side Item Trading A/c:

Penjualan:

Item ini termasuk total penjualan dikurangi retur. Item aset yang dijual tidak termasuk dalam penjualan.

Stok Penutupan:

Ini adalah jumlah barang yang tetap tidak terjual pada akhir periode akuntansi. Umumnya ditampilkan di luar neraca saldo. Item ini dimasukkan di dua tempat di akun akhir, yaitu sisi kredit dari akun perdagangan dan sisi aset dari neraca.

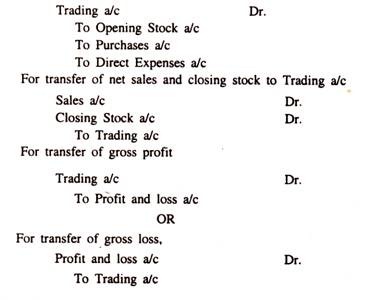

Entri Penutupan untuk Akun Perdagangan:

Entri penutup adalah entri jurnal yang diperlukan untuk menutup berbagai akun buku besar dengan mentransfernya ke akun akhir. Mentransfer mereka ke perdagangan a/c menutup saldo pada pembukaan dan penutupan saham, pembelian dan penjualan dan biaya langsung.

Entri penutup berikut dilewatkan untuk hal yang sama:

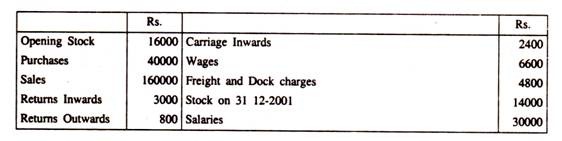

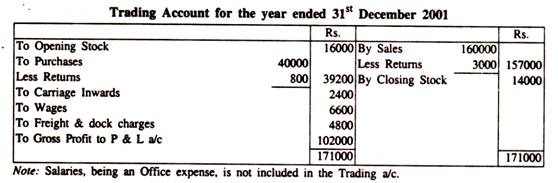

Contoh 1:

Dari saldo buku besar berikut yang diambil pada penutupan tahun perdagangan yang berakhir pada tanggal 31 Desember 2001, siapkan akun perdagangan dan buat jurnal penutup yang diperlukan:

Penyelesaian:

Entri Penutup:

Untuk transfer item samping debit ke a/c perdagangan:

Untuk transfer item sisi kredit ke perdagangan a/c:

Untuk transfer laba kotor ke laba rugi a/c: