Mari kita telaah secara mendalam tentang pengertian, ciri-ciri dan langkah-langkah untuk mencapai tujuan akuntansi pertanggungjawaban.

Pengertian dan Pengertian Akuntansi Pertanggungjawaban:

Sistem penetapan biaya seperti penetapan biaya standar dan kontrol anggaran berguna bagi manajemen untuk mengendalikan biaya. Dalam sistem tersebut penekanannya adalah pada perangkat kontrol dan bukan pada mereka yang menggunakan perangkat tersebut. Akuntansi Pertanggungjawaban adalah sistem pengendalian di mana tanggung jawab diberikan untuk pengendalian biaya. Orang-orang dibuat bertanggung jawab untuk mengendalikan biaya.

Otoritas yang tepat diberikan kepada orang-orang sehingga mereka mampu menjaga kinerja mereka. Dalam hal kinerja tidak sesuai dengan standar yang telah ditentukan, maka orang yang diberi tugas ini akan bertanggung jawab secara pribadi. Dalam akuntansi pertanggungjawaban penekanannya adalah pada laki-laki daripada pada sistem.

Misalnya, jika Tuan A, manajer departemen, menyiapkan anggaran biaya departemennya, maka dia akan bertanggung jawab untuk menjaga agar anggaran tetap terkendali. A akan diberikan informasi lengkap tentang biaya yang dikeluarkan oleh departemennya. Jika biaya lebih dari biaya yang dianggarkan, maka A akan mencoba mencari tahu alasannya dan mengambil tindakan perbaikan yang diperlukan. A akan bertanggung jawab secara pribadi atas kinerja departemennya.

Charles, T. Horngreen:

“Akuntansi pertanggungjawaban adalah sistem akuntansi yang mengakui berbagai pusat pertanggungjawaban di seluruh organisasi dan mencerminkan rencana dan tindakan dari masing-masing pusat tersebut dengan menetapkan pendapatan dan biaya tertentu kepada pusat yang memiliki tanggung jawab terkait. Ini juga disebut akuntansi profitabilitas dan akuntansi aktivitas ”. Menurut definisi ini, organisasi dibagi menjadi berbagai pusat tanggung jawab dan masing-masing pusat bertanggung jawab atas biayanya. Kinerja setiap pusat pertanggungjawaban diukur secara berkala.

Anthony dan Reece:

“Akuntansi pertanggungjawaban adalah jenis akuntansi manajemen yang mengumpulkan dan melaporkan kedua informasi akuntansi aktual yang direncanakan dalam hal pusat pertanggungjawaban”. Penekanan dalam definisi ini adalah pada penetapan tujuan dari pusat-pusat pertanggungjawaban dan kemudian merekam kinerja aktual sehingga penanggung jawab berbagai aktivitas dapat menilai kinerja mereka.

Institut Akuntan Biaya dan Pekerjaan India. Akuntansi pertanggungjawaban adalah “sistem akuntansi manajemen di mana akuntabilitas ditetapkan sesuai dengan tanggung jawab yang didelegasikan ke berbagai tingkat manajemen dan sistem informasi manajemen dan pelaporan yang dilembagakan untuk memberikan umpan balik yang memadai dalam hal tanggung jawab yang didelegasikan. Di bawah sistem ini divisi atau unit organisasi di bawah otoritas tertentu pada seseorang dikembangkan sebagai pusat tanggung jawab dan dievaluasi kinerjanya secara individual.”

Menurut definisi ini organisasi dibagi menjadi pusat biaya yang berbeda. Pusat biaya ini ditempatkan di bawah orang-orang tertentu dan wewenang yang memadai didelegasikan kepada mereka untuk menyelesaikan pekerjaan yang ditugaskan kepada mereka. Sistem pelaporan manajemen digunakan untuk menilai kinerja pusat biaya.

Kohler EL:

Ini adalah “klasifikasi, manajemen, pemeliharaan, peninjauan dan penilaian akun yang melayani tujuan memberikan informasi tentang kualitas, kuantitas dan standar kinerja yang dicapai oleh orang-orang yang diberi wewenang.” Akuntansi pertanggungjawaban, menurut Kohler, adalah pemeliharaan akun sedemikian rupa sehingga kinerja dan tingkat pencapaian berbagai orang yang bertanggung jawab atas pekerjaan yang berbeda dipelajari”.

Louderback dan Dominika:

“Akuntansi pertanggungjawaban adalah nama yang diberikan untuk aspek proses manajerial yang berhubungan dengan pelaporan informasi untuk memfasilitasi pengendalian operasi dan evaluasi kinerja.”

Charles T. Horngren:

“Akuntansi pertanggungjawaban adalah suatu sistem akuntansi yang mengenali berbagai pusat keputusan di seluruh organisasi dan menelusuri biaya ke masing-masing manajer yang terutama bertanggung jawab untuk membuat keputusan tentang biaya yang dipertanyakan.”

Schaltke, RW & Jonson, HG:

Akuntansi pertanggungjawaban “adalah sistem akuntansi di mana biaya dan pendapatan diakumulasikan dan dilaporkan kepada manajer berdasarkan kendali manajer atas biaya dan pendapatan ini. Sistem akuntansi manajerial yang mengikat penganggaran dan pelaporan kinerja ke organisasi yang terdesentralisasi disebut akuntansi pertanggungjawaban.” Ini adalah sistem akuntansi di mana data biaya dilaporkan kepada manajer yang bertanggung jawab atas berbagai pusat biaya. Dalam sistem ini, anggaran disiapkan dan kinerja aktual dicatat dan dilaporkan.

David Faning:

Akun pertanggungjawaban “adalah sistem atau mekanisme untuk mengendalikan kebebasan bertindak yang lebih luas yang dikelola oleh para eksekutif—dengan kata lain pusat keputusan—diberikan oleh manajemen senior dan untuk meminta pertanggungjawaban eksekutif tersebut atas konsekuensi keputusan mereka.”

Menurut definisi ini, akuntansi pertanggungjawaban digunakan sebagai perangkat pengendalian oleh manajemen puncak untuk mengendalikan kinerja eksekutif lainnya. Keputusan eksekutif dinilai berdasarkan kinerja mereka dan mereka bertanggung jawab atas hasil tindakan mereka.

Akuntansi pertanggungjawaban memusatkan perhatian utama pada pusat-pusat pertanggungjawaban. Manajer pusat kegiatan yang berbeda bertanggung jawab untuk mengendalikan biaya pusat mereka. Informasi tentang biaya yang dikeluarkan untuk berbagai kegiatan diberikan kepada penanggung jawab berbagai pusat. Kinerja secara konstan dibandingkan dengan standar yang ditetapkan dan proses ini sangat berguna dalam melakukan pengendalian biaya. Akuntansi tanggung jawab berbeda dari akuntansi biaya dalam arti bahwa masa depan menekankan pada pengendalian biaya sedangkan yang terakhir menekankan pada kepastian biaya.

Fitur Penting Akuntansi Tanggung Jawab:

Analisis definisi yang diberikan di atas mengungkapkan fitur penting berikut atau aspek mendasar dari akuntansi pertanggungjawaban:

1. Input dan Output atau Biaya dan Pendapatan:

Implementasi dan pemeliharaan sistem akuntansi pertanggungjawaban didasarkan pada informasi yang berkaitan dengan input dan output. Sumber daya fisik yang digunakan dalam suatu organisasi; seperti kuantitas bahan mentah yang digunakan dan jam kerja yang dikonsumsi, disebut sebagai input. Input ini dinyatakan dalam istilah moneter dikenal sebagai biaya. Demikian pula output yang dinyatakan dalam istilah moneter disebut pendapatan. Dengan demikian, akuntansi pertanggungjawaban didasarkan pada informasi biaya dan pendapatan.

2. Informasi Rencana dan Realisasi atau Penggunaan Penganggaran:

Akuntansi pertanggungjawaban yang efektif membutuhkan informasi keuangan yang direncanakan dan aktual. Bukan hanya data biaya dan pendapatan historis tetapi juga data masa depan yang direncanakan yang penting untuk penerapan sistem akuntansi pertanggungjawaban. Melalui anggaran tanggung jawab untuk mengimplementasikan rencana dikomunikasikan ke setiap tingkat manajemen. Penggunaan anggaran tetap, anggaran fleksibel, dan perencanaan laba semuanya dimasukkan ke dalam satu sistem akuntansi pertanggungjawaban secara keseluruhan.

3. Identifikasi Pusat Pertanggungjawaban:

Seluruh konsep akuntansi pertanggungjawaban difokuskan pada identifikasi pusat pertanggungjawaban. Pusat pertanggungjawaban mewakili bidang otoritas atau titik keputusan dalam suatu organisasi. Dalam sebuah perusahaan kecil, satu individu atau sekelompok kecil individu, yang biasanya adalah pemilik mungkin mengelola atau mengendalikan seluruh organisasi.

Namun, untuk pengendalian yang efektif, perusahaan besar biasanya dibagi menjadi segmen, departemen, atau divisi yang bermakna. Sub-unit atau divisi organisasi ini disebut pusat pertanggungjawaban. Pusat pertanggungjawaban berada di bawah kendali individu yang bertanggung jawab atas kendali aktivitas sub-unit organisasi tersebut.

Pusat pertanggungjawaban ini mungkin merupakan sub-unit organisasi yang sangat kecil, karena seorang individu dapat bertanggung jawab atas satu mesin yang digunakan dalam operasi manufaktur, atau mungkin merupakan divisi organisasi yang sangat besar, seperti seorang manajer divisi yang bertanggung jawab atas mencapai tingkat keuntungan tertentu dari divisi dan investasi yang berada di bawah kendalinya. Namun, pedoman umum adalah bahwa “unit organisasi harus dapat dipisahkan dan diidentifikasi untuk tujuan operasi dan pengukuran kinerjanya”.

Untuk tujuan perencanaan dan pengendalian yang efektif, pusat pertanggungjawaban biasanya diklasifikasikan dalam tiga kategori:

(i) pusat biaya;

(ii) pusat laba; dan

(iii) pusat investasi.

Ini telah dibahas secara rinci nanti dalam bab ini.

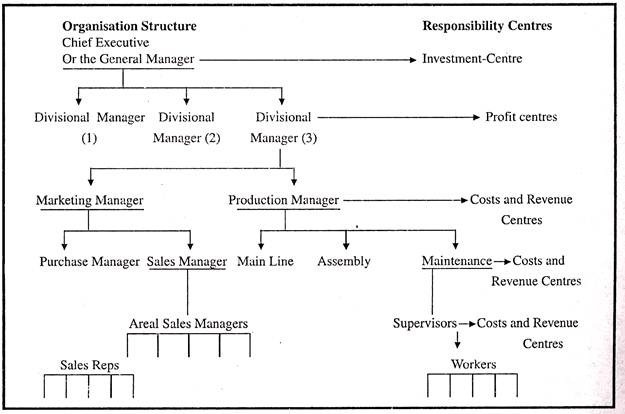

4. Hubungan Struktur Organisasi dengan Sistem Akuntansi Pertanggungjawaban:

Struktur organisasi yang sehat dengan garis otoritas yang jelas-hubungan tanggung jawab merupakan prasyarat untuk membangun sistem akuntansi pertanggungjawaban yang sukses. Selanjutnya, sistem akuntansi pertanggungjawaban harus dirancang sedemikian rupa agar sesuai dengan struktur organisasi organisasi. Itu harus didasarkan pada hubungan wewenang-tanggung jawab yang ada dalam organisasi. Faktanya, sistem akuntansi pertanggungjawaban harus sejajar dengan struktur organisasi dan menyediakan informasi keuangan untuk mengevaluasi hasil aktual dari setiap individu yang bertanggung jawab atas suatu fungsi.

Bagan berikut menunjukkan hubungan antara struktur organisasi dan pusat pertanggungjawaban:

5. Membebankan Biaya kepada Individu dan Membatasi Upaya Mereka pada Biaya yang Dapat Dikendalikan:

Setelah mengidentifikasi pusat pertanggungjawaban dan menetapkan hubungan wewenang-tanggung jawab, sistem akuntansi pertanggungjawaban melibatkan penetapan biaya dan pendapatan kepada individu. Hanya biaya-biaya dan pendapatan-pendapatan di mana seorang individu memiliki kendali pasti yang dapat ditugaskan kepadanya untuk mengevaluasi kinerjanya.

Akuntansi pertanggungjawaban memiliki daya tarik karena membedakan antara biaya yang dapat dikendalikan dan biaya yang tidak dapat dikendalikan. Tidak seperti akuntansi tradisional di mana biaya diklasifikasikan dan diakumulasikan menurut fungsinya seperti biaya manufaktur atau biaya penjualan dan distribusi, dll. Atau menurut produk, akuntansi pertanggungjawaban mengklasifikasikan biaya yang terkumpul menurut kemampuan pengendalian.

‘Biaya yang dapat dikendalikan’ adalah biaya yang dapat dikendalikan atau dipengaruhi oleh orang tertentu atau tingkat manajemen suatu usaha. Biaya yang tidak dapat dikendalikan atau dipengaruhi oleh tindakan individu tertentu dari suatu usaha dikenal sebagai ‘biaya yang tidak dapat dikendalikan’. Perbedaan biaya terkendali dan tidak terkendali mungkin hanya dalam kaitannya dengan orang atau tingkat manajemen tertentu.

Pedoman berikut yang direkomendasikan oleh Komite Asosiasi Akuntansi Amerika sehubungan dengan penetapan biaya dapat diikuti:

(a) Jika orang tersebut memiliki wewenang atas perolehan dan penggunaan layanan, ia harus dikenai biaya layanan ini.

(b) Jika orang tersebut dapat secara signifikan mempengaruhi jumlah biaya melalui tindakannya sendiri, ia dapat dikenai biaya tersebut.

(c) Sekalipun orang tersebut tidak dapat secara signifikan mempengaruhi jumlah biaya melalui tindakan langsungnya sendiri, ia dapat dibebankan dengan unsur-unsur yang dikehendaki oleh manajemen, sehingga ia akan membantu mempengaruhi mereka yang bertanggung jawab.

6. Kebijakan Penetapan Harga Transfer:

Dalam perusahaan skala besar yang memiliki divisi terdesentralisasi, ada praktik umum untuk mentransfer barang dan jasa dari satu segmen organisasi ke segmen lainnya. Dalam situasi seperti itu, ada kebutuhan untuk menentukan harga di mana transfer harus dilakukan sehingga biaya dan pendapatan dapat dibebankan dengan tepat.

Signifikansi harga transfer dapat dinilai dengan baik dari fakta bahwa untuk divisi yang mentransfer itu akan menjadi sumber pendapatan, sedangkan untuk divisi yang menerima transfer itu akan menjadi unsur biaya. Dengan demikian, ada kebutuhan untuk memiliki kebijakan transfer yang tepat untuk keberhasilan penerapan sistem akuntansi pertanggungjawaban. Ada berbagai metode penetapan harga transfer yang digunakan, seperti harga biaya, biaya plus laba normal, basis biaya tambahan, harga negosiasi, harga standar, dll. Metode transfer intra-perusahaan ini telah dibahas secara rinci nanti di bab ini.

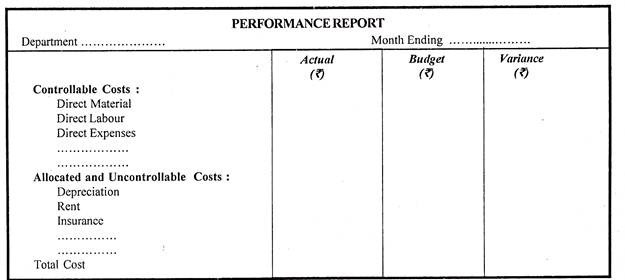

7. Pelaporan Kinerja:

Seperti yang dinyatakan sebelumnya, akun tanggung jawab adalah perangkat kontrol. Sistem pengendalian yang efektif harus sedemikian rupa sehingga penyimpangan dari rencana harus dilaporkan sedini mungkin untuk mengambil tindakan korektif di masa depan. Penyimpangan hanya dapat diketahui ketika kinerja dilaporkan.

Dengan demikian, sistem akuntansi pertanggungjawaban difokuskan pada laporan kinerja yang juga dikenal sebagai ‘laporan pertanggungjawaban’, yang disiapkan untuk setiap unit pertanggungjawaban. Tidak seperti otoritas yang mengalir dari atas ke bawah, pelaporan mengalir dari bawah ke atas. Laporan-laporan ini harus ditujukan kepada orang-orang yang tepat di masing-masing pusat pertanggungjawaban.

Laporan harus berisi informasi dalam bentuk komparatif untuk menunjukkan rencana (anggaran) dan kinerja aktual dan harus memberikan rincian varian yang terkait dengan pusat tersebut. Varians yang tidak dapat dikendalikan pada pusat pertanggungjawaban tertentu juga harus disebutkan secara terpisah dalam laporan. Agar efektif, laporan harus jelas dan sederhana. Penggunaan diagram, bagan, ilustrasi, grafik dan tabel dapat dibuat agar menarik dan mudah dipahami.

Spesimen laporan kinerja diberikan di bawah ini:

8. Manajemen Partisipatif:

Fungsi sistem akuntansi pertanggungjawaban menjadi lebih efektif jika gaya manajemen partisipatif atau demokratis diikuti, di mana rencana diletakkan atau anggaran / standar ditetapkan sesuai dengan persetujuan bersama dan keputusan diambil setelah berkonsultasi dengan bawahan. Ini memberikan motivasi kepada para pekerja dengan memastikan partisipasi mereka dan tujuan yang dipaksakan sendiri.

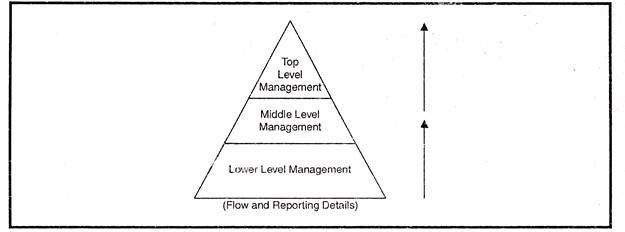

9. Manajemen dengan Pengecualian:

Merupakan fakta yang diterima dengan baik bahwa pada tingkat manajemen yang lebih tinggi secara berturut-turut dalam rantai organisasi, semakin sedikit waktu yang dicurahkan untuk pengendalian dan lebih banyak lagi untuk perencanaan. Dengan demikian, sistem akuntansi pertanggungjawaban yang efektif harus disediakan untuk manajemen dengan pengecualian, yaitu, harus memusatkan perhatian manajemen pada penyimpangan yang signifikan dan tidak membebani mereka dengan semua jenis masalah rutin, laporan yang agak padat yang membutuhkan perhatian mereka harus dikirimkan kepada mereka terutama pada tingkat manajemen yang lebih tinggi.

Diagram berikut menjelaskan alur dan rincian pelaporan pada berbagai tingkat manajemen:

10. Aspek Tanggung Jawab Manusia Akuntansi:

‘Tujuan akuntansi pertanggungjawaban bukan untuk menyalahkan. Melainkan untuk mengevaluasi kinerja dan memberikan umpan balik sehingga operasi di masa mendatang dapat ditingkatkan’. Tujuan dan sasaran dicapai melalui orang dan, karenanya, sistem akuntansi pertanggungjawaban harus memotivasi orang. Ini harus digunakan dalam arti positif. Seharusnya tidak dianggap sebagai alat untuk menghukum bawahan.

Seharusnya lebih membantu dalam meningkatkan kinerja mereka. Bawahan terkadang tidak menyukai kontrol karena mereka menganggapnya sebagai pengekangan. Sistem akuntansi pertanggungjawaban terbaik mencerahkan karyawan tentang sisi positif dari kontrol. Untuk memastikan keberhasilan sistem akuntansi pertanggungjawaban, maka harus melihat juga aspek manusia dengan mempertimbangkan kebutuhan bawahan, mengembangkan kepentingan bersama, menyediakan informasi tentang tindakan pengendalian dan menyesuaikan sesuai kebutuhan.

Langkah-langkah Pencapaian Tujuan Akuntansi Pertanggungjawaban:

- Organisasi dibagi menjadi berbagai pusat pertanggungjawaban, masing-masing pusat pertanggungjawaban diletakkan di bawah tanggung jawab seorang manajer pertanggungjawaban. Manajer bertanggung jawab atas kinerja departemen mereka.

- Sasaran setiap pusat pertanggungjawaban ditetapkan. Sasaran atau tujuan ditetapkan dengan berkonsultasi dengan manajer pusat pertanggungjawaban sehingga ia dapat memberikan informasi lengkap tentang departemennya. Tujuan dari pusat tanggung jawab dikomunikasikan dengan benar kepada mereka.

- Kinerja aktual dari setiap pusat pertanggungjawaban dicatat dan dikomunikasikan kepada eksekutif yang bersangkutan dan kinerja aktual tersebut dibandingkan dengan tujuan yang ditetapkan dan membantu dalam menilai pekerjaan pusat-pusat tersebut.

- Jika kinerja aktual suatu departemen kurang dari standar yang ditetapkan, maka perbedaannya disampaikan kepada manajemen puncak. Nama-nama orang yang bertanggung jawab atas kinerja itu juga disampaikan agar tanggung jawab dapat ditetapkan.

- Tindakan tepat waktu diambil untuk mengambil tindakan korektif yang diperlukan agar pekerjaan tidak terganggu di masa depan. Arahan dari manajemen tingkat atas dikomunikasikan ke pusat tanggung jawab yang bersangkutan sehingga langkah-langkah perbaikan dapat dimulai paling awal.

Tujuan dari semua langkah ini adalah untuk memberikan tanggung jawab kepada individu yang berbeda sehingga kinerja dapat ditingkatkan. Jika kinerja tidak sesuai dengan target yang ditetapkan, maka tanggung jawab dapat ditetapkan untuk itu. Akuntansi pertanggungjawaban tentu akan bertindak sebagai perangkat kontrol dan akan membantu dalam meningkatkan kinerja bisnis secara keseluruhan.