Mari kita belajar tentang Alokasi Pengeluaran. Setelah membaca artikel ini Anda akan belajar tentang: 1. Prinsip Pengalokasian Biaya 2. Tujuan Pengalokasian Biaya.

Prinsip Pengalokasian Biaya:

Prinsip-prinsip berikut harus diperhatikan untuk tujuan tersebut:

(a) Biaya yang berkaitan dengan manfaat langsung dari suatu departemen tertentu dibebankan ke departemen yang bersangkutan, misalnya biaya bahan pengemas khusus dibebankan ke departemen khusus yang digunakannya.

(b) Pengeluaran yang berkaitan dengan kepentingan lebih dari satu departemen tetapi dapat dialokasikan dengan tepat dibebankan ke departemen yang bersangkutan sesuai dengan itu, yaitu, atas dasar yang adil, misalnya, Sewa—dapat dibebankan ke departemen yang berbeda sesuai dengan luas lantai yang ditempati .

(c) Pengeluaran yang berkaitan dengan manfaat lebih dari satu departemen yang tidak mampu mengalokasikan secara tepat harus dialokasikan dengan dasar yang sewenang-wenang, misalnya, gaji Manajer harus dibagi berdasarkan omset atau harga pokok penjualan.

Tujuan Alokasi Biaya:

Daftar berikut dapat diikuti untuk tujuan alokasi biaya di antara berbagai departemen:

Pengeluaran:

- Biaya Penjualan, Komisi Penjualan, Iklan, Piutang Tak Tertagih, Pengangkutan Keluar, Biaya Pengepakan dan Pengiriman, Sewa Gudang, Penyimpanan, Diskon diperbolehkan, Gaji dan Komisi Penjual Perjalanan, Layanan Purna Jual, Gaji Manajer Penjualan, Provisi untuk Diskon yang Diperbolehkan, Pengangkutan Keluar, dll.

- Potongan yang Diterima, Angkutan Masuk Provisi Potongan Kepada Kreditur.

- Sewa, Tarif, Pajak, Perbaikan Gedung, Asuransi, Pemeliharaan atau Penyusutan Gedung, Biaya Air Conditioner, dll.

- Penerangan, Biaya Listrik. Pemanasan dll. Asuransi, Penyusutan Pabrik dan Mesin, Kebakaran.

- Asuransi, Perbaikan awal aset, Perbaikan dan pembaruan, dll.

- Premi Asuransi Kelompok, Gaji Supervisor, Asuransi Kompensasi Pekerja, Kontribusi ke ESI dll.

- Biaya Kantin, Tunjangan Kesehatan, Biaya Tenaga Kerja dan Kesejahteraan atau biaya yang berkaitan dengan tenaga kerja.

- Gaji Manajer Pekerjaan.

- Kekuatan.

- Asuransi Stok.

Dasar Alokasi:

- Omzet atau Penjualan masing-masing departemen.

- Pembelian tiap departemen.

- Luas lantai yang ditempati atau Nilai luas lantai

- Light Points/Floor Area Occupied Nilai aset masing-masing departemen

- Gaji langsung tiap departemen

- Jumlah pekerja

- Waktu yang dihabiskan di setiap departemen

- Horse Power atau Tenaga Kuda x Jam Kerja

- Stok rata-rata tiap departemen

Catatan:

Ada biaya tertentu yang tidak dapat dibagi atau dialokasikan di antara departemen yang berbeda dengan dasar yang sesuai, biaya yang sama harus ditransfer ke Akun Laba Rugi Umum (misalnya, Bunga Modal, Bunga Surat Utang, Kerugian penjualan aset, Bunga pinjaman, Gaji General Manager dll).

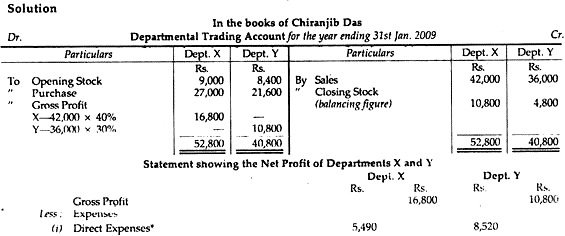

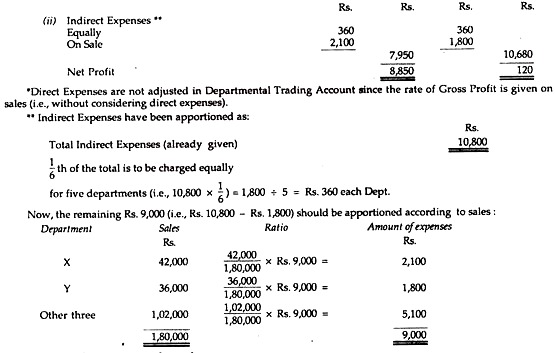

Ilustrasi:

Chiranjib Das, pemilik toko serba ada, memutuskan untuk menghitung laba terpisah untuk dua departemen pertamanya X dan Y untuk bulan yang berakhir pada 31 Januari 2009. Saham pada tanggal 31 Januari tidak dapat dinilai karena alasan tertentu yang tidak dapat dihindari tetapi tingkat laba kotornya ( dihitung dengan mengacu pada biaya langsung) penjualan untuk dua departemen adalah 40% dan 30%.

Angka-angka berikut diberikan:

Biaya tidak langsung untuk seluruh bisnis (berisi lima departemen) adalah Rs. 10.800 yang harus dibebankan secara proporsional dengan penjualan departemen, kecuali yang dibagi rata. Penjualan untuk sisa 3 departemen adalah Rs. 1, 02.000. Siapkan Akun Perdagangan Departemen yang menunjukkan laba kotor untuk kedua departemen dan tunjukkan juga laba bersih dengan menyiapkan laporan saja.