Asuransi Jiwa: Pengertian, Ketentuan dan Jenisnya!

Arti Asuransi Jiwa :

Suatu kontrak asuransi jiwa dapat didefinisikan sebagai suatu kontrak dimana penanggung, sehubungan dengan suatu premi, yang dibayar baik secara sekaligus atau secara berkala, menyanggupi untuk membayar suatu anuitas atau sejumlah uang tertentu, baik pada saat kematian tertanggung. atau pada saat berakhirnya beberapa tahun tertentu.

Secara alami, jika seseorang meninggal, pembayaran akan dilakukan kepada calon almarhum. Tetapi jika uang itu jatuh tempo selama hidupnya, jumlah itu akan dibayarkan kepadanya.

Di India, bisnis asuransi jiwa dinasionalisasi pada 19 Januari 1956, yang dijalankan oleh Perusahaan Asuransi Jiwa milik Negara India. Korporasi didirikan oleh Life Insurance Corporation Act, 1956.

Ketentuan Asuransi Jiwa:

Beberapa ketentuan penting dari UU tersebut adalah:

Bagian 6:

Berkaitan dengan fungsi Korporasi yaitu:

(a) Tugas umum korporasi adalah menjalankan bisnis asuransi jiwa untuk keuntungan terbaik bagi masyarakat.

(b) Selain itu, korporasi memiliki kekuasaan:

(i) menjalankan bisnis penebusan modal, atau bisnis reasuransi;

(ii) untuk menginvestasikan dana korporasi;

(iii) untuk memperoleh/memiliki dan melepaskan properti apapun untuk tujuan bisnis; dan

(iv) untuk memajukan atau meminjamkan uang atas jaminan barang bergerak atau tidak bergerak atau sebaliknya.

Bagian 24:

Korporasi memiliki dananya sendiri dan semua penerimaan dikreditkan ke dana tersebut dan semua pembayaran dilakukan darinya.

Bagian 25:

Akun harus diaudit oleh auditor yang memenuhi syarat. Auditor ditunjuk oleh korporasi dengan persetujuan Pemerintah Pusat. Auditor wajib menyampaikan laporannya kepada Korporasi dan meneruskan salinan laporan tersebut kepada Pemerintah Pusat.

Bagian 26:

Harus ada penilaian aktual setidaknya sekali dalam dua tahun dan Korporasi harus menyerahkannya kepada Pemerintah Pusat.

Bagian 27:

Korporasi wajib menyusun dan menyampaikan laporan kepada Pemerintah Pusat pada setiap akhir tahun buku yang berkaitan dengan kegiatan tahun buku sebelumnya dan juga laporan tentang rencana kegiatan tahun buku berikutnya.

Bagian 28:

95% (atau persentase yang lebih tinggi yang disetujui oleh Pemerintah Pusat) dari penilaian aktual yang dibuat u/s 26 akan dialokasikan atau dicadangkan untuk pemegang polis korporasi dan sisanya akan dibayarkan kepada Pemerintah Pusat atau digunakan untuk tujuan tersebut seperti yang dapat ditentukan oleh pemerintah.

Bagian 28 A:

Jika keuntungan diperoleh dari bisnis selain dari kehidupan, hal yang sama harus dibayarkan kepada Pemerintah Pusat setelah membuat ketentuan untuk cadangan.

Bagian 29:

Pemerintah Pusat harus menyampaikan kepada parlemen salinan laporan yang telah diperiksa, salinan laporan aktuaris, serta salinan laporan Korporasi.

Bagian 30:

Korporasi memiliki hak istimewa yang berlebihan untuk menjalankan bisnis asuransi jiwa di India.

Bagian 37:

Semua kontrak jaminan yang diterima oleh Korporasi dijamin untuk pembayaran tunai oleh Pemerintah Pusat.

Jenis Kebijakan:

(a) Polis seumur hidup (juga dikenal sebagai polis biasa):

Ini adalah polis di mana jumlah yang dijamin harus dibayarkan kepada ahli waris hanya setelah kematiannya. Artinya, penanggung harus membayar premi atas polis tersebut sepanjang hidupnya.

(b) Polis masa manfaat:

Ini adalah polis yang berlaku untuk jangka waktu tertentu atau sampai dengan usia tertentu. Jumlah yang diasuransikan menjadi jatuh tempo untuk pembayaran baik pada saat kematian tertanggung atau berakhirnya jangka waktu yang ditentukan, mana yang lebih dulu.

(c) Kebijakan nirlaba:

Polis ini adalah polis yang memberikan hak kepada pemegang polis untuk mengambil bagian dari keuntungan perusahaan selain uang pertanggungan.

(d) Kebijakan dengan keuntungan:

Polis ini adalah polis yang memberikan hak kepada pemegang polis hanya untuk mendapatkan jumlah uang tetap pada saat jatuh tempo. Pemegang polis tidak berhak mengambil bagian dari keuntungan perusahaan.

(e) Kebijakan anuitas:

Jumlah polis dibayarkan dalam bentuk anuitas selama beberapa tahun tertentu atau sampai kematian tertanggung.

Ada banyak polis, yaitu Polis Sinking Fund, Polis Ganti Rugi Kecelakaan Ganda, Polis Jiwa Bersama, Polis Asuransi Kelompok, Skema Polis Janata, dll. yang tidak dibahas di sini karena tidak memiliki pengaruh khusus.

Ketentuan Tertentu:

Nilai Penyerahan:

Umumnya, berdasarkan kontrak asuransi jiwa, jumlah polis dibayarkan pada saat jatuh tempo. Namun, terkadang pemegang polis yang membutuhkan ingin menyerahkan polisnya sebelum jatuh tempo. Nilai yang segera dibayarkan pada saat penyerahan oleh perusahaan Asuransi atas polis semacam itu dikenal sebagai Nilai Penebusan. Besarnya nilai penyerahan tergantung dari premi yang dibayarkan oleh pemegang polis.

Nilai Disetor:

Ketika pemegang polis tidak mampu membayar premi polis, dia mungkin diizinkan untuk membayar polis. Dengan kata lain, pemegang polis merasa lega dalam melunasi premi berikutnya di masa depan. Tidak langsung dibayarkan. Hal yang sama dihitung seperti di bawah:

Jumlah tersebut sebenarnya dibayarkan pada saat jatuh tempo.

Bonus:

Tidak lain adalah bagian keuntungan yang harus dibayarkan oleh perusahaan asuransi kepada pemegang polis. Bonus dapat terdiri dari tiga jenis: (a) Bonus Tunai – Dibayarkan kepada pemegang polis secara tunai saat Neraca Penilaian disiapkan, (b) Bonus Revisi – ditambahkan ke jumlah polis dan dibayarkan bersamaan dengan jumlah polis saat jatuh tempo untuk pembayaran, (c) Bonus Pengurangan Premi — Hanya digunakan untuk mengurangi premi lebih lanjut.

Dana Asuransi Jiwa:

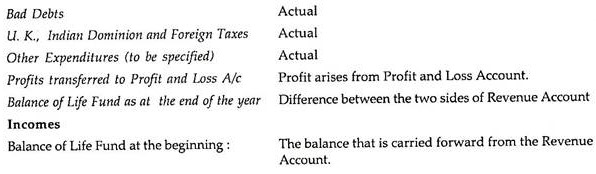

Surplus yang tersisa di Rekening Pendapatan (yaitu, kelebihan penerimaan pendapatan atas pembayaran pendapatan) ditransfer ke dana ini pada setiap akhir tahun. Dana ini digunakan untuk memenuhi kewajiban agregat atas polis yang beredar.

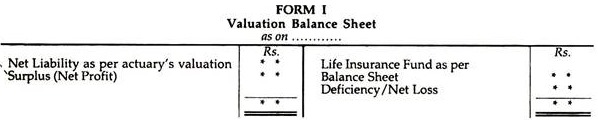

Neraca Penilaian:

Surplus yang tertinggal di rekening pendapatan sebenarnya tidak bisa dianggap sebagai keuntungan. Untuk memastikan keuntungan perusahaan asuransi, tanggung jawab bersih atas semua polis yang beredar harus dihitung, meskipun metode perhitungannya sangat teknis dan dilakukan oleh para ahli yang disebut ‘aktuaris’. Sebelum nasionalisasi, penghitungan ini dilakukan setiap tiga tahun sekali, tetapi saat ini hal yang sama dilakukan setiap dua tahun sekali.

Prosedur berikut harus diikuti untuk tujuan ini:

(i) Menghitung nilai kini kewajiban lebih lanjut atas semua polis yang berlaku;

(ii) Hitung juga nilai sekarang dari premi masa depan yang akan diterima atas semua polis yang berlaku;

(iii) Kewajiban bersih merupakan selisih antara keduanya, yaitu kelebihan nilai sekarang kewajiban masa depan atas nilai sekarang premi masa depan.

Jika ditemukan bahwa dana asuransi jiwa lebih dari kewajiban bersih, selisihnya akan menjadi keuntungan, dan sebaliknya.

Sec. 28 dari LIC Act, 1956. Untuk memastikan keuntungan atau kerugian bisnis, ‘Neraca Valuasi’ disiapkan dengan bentuk sebagai berikut:

Entri:

Kebijakan ‘with-profit’ dapat ditangani dengan cara berikut:

Baik — Transfer seluruh jumlah keuntung

an ke Rekening Laba Rugi hanya dengan mendebet Dana Jaminan Jiwa. Dalam hal itu, hal-hal seperti dividen kepada pemegang saham, bonus yang dibayarkan kepada pemegang polis secara tunai, bonus pengurangan premi, pajak penghasilan atas laba, dll. harus dibebankan ke Akun Laba Rugi dan tidak boleh melewati Akun Pendapatan. Selain itu, jumlah yang sama dengan Nilai Sekarang dari bonus revisi yang dinyatakan dari surplus yang diungkapkan oleh penilaian harus ditransfer kembali ke Life Assurance Fund hanya untuk membuatnya sama dengan kewajiban bersih yang telah diungkapkan oleh penilaian bersama dengan kewajiban baru yang dibuat. terkait dengan bonus revisi dan, dengan demikian, saldo Akun Laba Rugi ditampilkan di Neraca.

Atau, — Pastikan jumlah yang terutang kepada berbagai pihak dan berikan entri terkait melalui Rekening Pendapatan Rekening Dana Jaminan Jiwa. Tidak ada keharusan untuk membuka Akun Laba Rugi, oleh karena itu, hal-hal seperti dividen kepada pemegang saham, bonus yang dibayarkan kepada pemegang polis dalam bentuk tunai, dll. Harus didebet ke Akun Pendapatan. (Namun harus diingat bahwa jumlahnya tidak boleh melebihi yang dijamin oleh laba.) Karena seluruh jumlah laba belum ditransfer dari Life Assurance Fund (seperti metode pertama) tidak akan ada entri untuk kewajiban tambahan yang dibuat oleh deklarasi bonus revisi.

Bonus Pengurangan Premi:

Bonus pengurangan premi ditunjukkan di bawah kepala ini setelah dikurangi bonus yang diterima di bawah reasuransi, jika ada.

Biaya Manajemen:

Kepala biaya manajemen khusus harus dicatat sesuai dengan formulir yang ditentukan dalam Rekening Pendapatan. Pembagian lebih lanjut akan disimpan untuk keperluan internal.

Premi:

Ini adalah sumber pendapatan utama Perusahaan Asuransi Jiwa. Poin-poin berikut harus dipertimbangkan:

(i) Premi tahun pertama harus dihitung ulang bersama dengan informasi rinci, misalnya periode, jumlah, dll.

(ii) Berbagai jenis premi yang diterima/diterima harus disebutkan secara rinci, yaitu premi tahun pertama (premi yang dibayarkan oleh pemegang polis untuk pertama kali) premi perpanjangan (premi yang dibayarkan terus menerus dalam jangka waktu yang lama). ) dan premi tunggal (premi yang dibayarkan untuk membeli polis asuransi jiwa).

(iii) Premi reasuransi, jika ada, harus dikreditkan dari total premi yang diterima untuk tahun tersebut.

Pertimbangan untuk anuitas yang diberikan:

Jumlah yang diterima sebagai ganti anuitas yang dijual ditampilkan di bawah judul ini. Jumlah yang dibayarkan melalui reasuransi, jika ada, harus dikurangkan dari jumlah total.

Bunga, Dividen, dan Sewa:

Sumber pendapatan lain dari Perusahaan Asuransi Jiwa adalah pendapatan dari investasinya baik dalam bentuk bunga maupun dalam bentuk Dividen dan Sewa. Pajak penghasilan yang dipotong pada sumbernya harus dikurangkan dan jumlah bersihnya harus diperlihatkan dalam Rekening Pendapatan.

Biaya pendaftaran:

Biaya ini dibayarkan oleh pemegang polis kepada Perusahaan Asuransi baik untuk tujuan pencalonan polis atau untuk pengaturan lain yang dibuat untuk mendaftarkan hal yang sama dengan perusahaan. Biaya yang diterima dikenal sebagai Biaya Pendaftaran. Meskipun jumlahnya sangat nominal, tetapi harus ditunjukkan secara terpisah di Rekening Pendapatan.

Pendapatan Lain: (Untuk disebutkan)

Kerugian dialihkan ke Untung & Rugi A/c: Aktual

Transfer dari A / c Alokasi:

Pada umumnya, Perusahaan Asuransi Jiwa tidak membuat Rekening Laba Rugi maupun Rekening Alokasi Laba Rugi, meskipun hal yang sama diberikan dalam FORM D. Oleh karena itu, jika P & L (App.) A/c yang dibuat terpisah, hanya saldo dapat ditransfer.

Catatan:

Biasanya, Rekening Pendapatan Perusahaan Asuransi Jiwa berurusan dengan item yang muncul di Rekening Laba Rugi atau Rekening Alokasi Laba Rugi jika kedua rekening ini tidak disiapkan secara terpisah. Barang-barang seperti penyusutan bangunan dan furnitur, kerugian penjualan aset, dll. Akan muncul, dalam hal ini, di Akun Pendapatan.