Baca artikel ini untuk mempelajari tentang memperbaiki kesalahan di Buku Besar!

Dalam sistem sectional dan self-balancing juga aturan pembetulan kesalahan yang sama dapat diterapkan. Dalam sistem sectional balancing, tidak ada double entry di Buku Besar Debitur dan Kreditur.

Karenanya kesalahan dalam buku besar ini dapat diperbaiki dengan melewati satu entri. Misalnya, jika Ramu, seorang debitur salah didebit sebesar Rs 500 bukannya dikreditkan. Jadi akun Ramu salah. Oleh karena itu dapat diperbaiki dengan mengkredit akun Ramu dengan Rs 1.000.

Jika kesalahan mempengaruhi total akun, maka entri perbaikan juga akan diteruskan untuk memperbaiki total akun. Misalnya, barang senilai Rs 1.000 dikembalikan ke Balu, seorang kreditur, tidak dicatat dalam pembukuan.

Entri yang diperlukan dalam kasus sistem penyeimbangan bagian:

(sebuah) Debit Rekening Balu dengan Rs 1.000.

(b) Debit Total Rekening Kreditur dengan Rs 1.000.

Akun Pengembalian Pembelian Kredit dengan Rs 1.000.

Ketika sistem self-balancing diperkenalkan, maka pembetulan kesalahan berbeda dari yang di atas.

(1) Pertama kita harus mengklarifikasi apakah kesalahan tersebut mempengaruhi jumlah buku pembantu, atau

(2) Kesalahan berkaitan dengan pemindahan rekening dari satu buku besar ke buku besar lainnya.

Apabila kesalahan tersebut mempengaruhi penjumlahan buku pembantu seperti buku penjualan, buku pembelian, buku retur penjualan, buku hutang piutang, buku tagihan piutang, kolom kas untuk penerimaan dari berbagai debitur dan pembayaran kepada berbagai kreditur, maka kesalahan tersebut dapat diperbaiki dengan membuat entri biasa untuk memperbaiki kesalahan dan juga entri self-balancing.

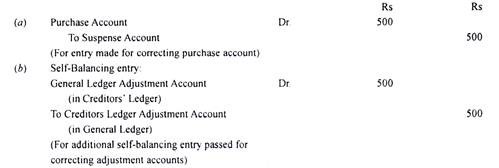

Misalnya, jika buku pembelian dicairkan kurang dari Rs 500, total buku pembelian yang salah akan memengaruhi:

(a) Akun Pembelian.

(b) Rekening Penyesuaian Buku Besar Kreditur di Buku Besar Umum, dan

(C) Akun Penyesuaian Buku Besar di Buku Besar Kreditur.

Dengan demikian, kesalahan tersebut dapat diperbaiki sebagai berikut:

Jika kesalahan terkait dengan transfer akun dari satu buku besar ke buku besar lainnya dan tidak mempengaruhi total beberapa buku pembantu, maka tidak perlu melewati entri untuk mengoreksi perhitungan penyesuaian akun. Misalnya, Barang dari Velu seharga Rs 1.000 diposting ke akun Venu Rs 100.

Kemudian entri perbaikannya adalah:

Langkah-langkah untuk Memperbaiki Kesalahan:

(1) Perbaiki kesalahan dengan cara biasa apakah itu sistem biasa atau sistem self-balancing.

(2) Jika kesalahan mempengaruhi total beberapa buku pembantu, buatlah satu jurnal lagi untuk memperbaiki akun penyesuaian. Jika tidak mempengaruhi total maka tidak diperlukan entri.

(3) Jika suatu entri sehubungan dengan transfer dari satu buku besar ke buku besar lainnya yang mempengaruhi kedua buku besar, maka kita tidak hanya harus melewatkan entri transfer tetapi juga harus melewati entri penyeimbangan diri yang diperlukan.

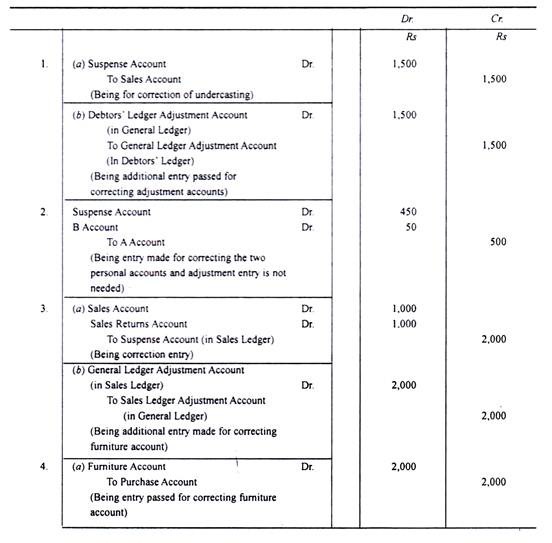

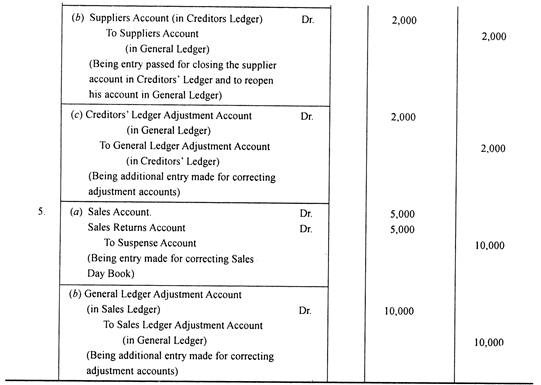

Ilustrasi:

Tulis entri jurnal untuk memperbaiki kesalahan berikut saat sistem Self-Balancing digunakan:

- Buku penjualan undercast sebesar Rs 1.500.

- Pembelian yang dilakukan dari Tn. A Rs 500 dibukukan ke akun Tn. B sebagai Rs 50.

- Barang-barang senilai Rs 1.000 yang dikembalikan oleh Raju dimasukkan ke dalam Buku Harian Penjualan dan dibukukan dari sana ke kredit rekeningnya.

- Pembelian perabot seharga Rs 2.000 melewati buku faktur.

- Robert Company Limited mengembalikan barang senilai Rs 5.000. Transaksi ini dimasukkan dalam Buku Harian Penjualan dan dibukukan ke kredit Robbert Company Limited.

Penyelesaian: