Bagan impas adalah representasi grafis dari biaya marjinal. Ini dianggap sebagai salah satu presentasi grafik data akuntansi yang paling berguna. Ini adalah perangkat pelaporan yang dapat dibaca yang sebaliknya akan membutuhkan banyak laporan dan tabel untuk membuat data akuntansi berarti bagi manajemen.

Bagan ini menunjukkan hubungan timbal balik antara biaya, volume, dan keuntungan. Ini menunjukkan titik impas dan juga menunjukkan perkiraan biaya dan perkiraan keuntungan atau kerugian pada berbagai volume aktivitas. Ada tiga metode menggambar grafik impas.

Ini telah dijelaskan dengan bantuan ilustrasi berikut:

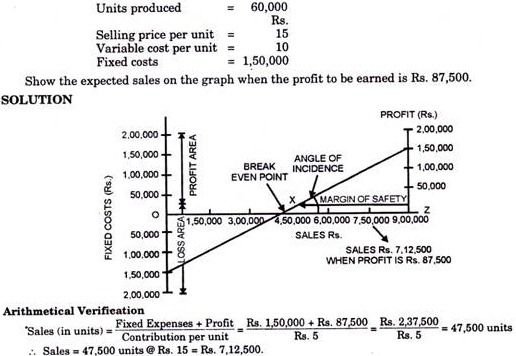

Ilustrasi 1:

Dari data berikut, hitung titik impas dan keuntungan jika output adalah 50.000 unit dengan menggambar grafik impas.

Penyelesaian:

Metode Pertama:

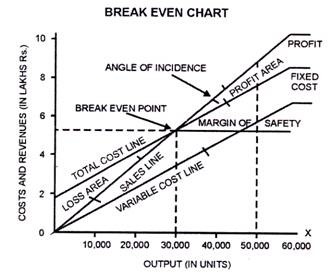

Pada sumbu X grafik diplot jumlah unit yang diproduksi, dijual dan pada sumbu Y ditunjukkan biaya dan pendapatan penjualan.

Garis biaya tetap ditarik sejajar dengan sumbu X. Baris ini menunjukkan bahwa biaya tetap tetap sama dengan volume produksi apapun. Biaya variabel untuk berbagai tingkat aktivitas diplot pada garis biaya tetap. Garis biaya variabel digabungkan dengan garis biaya tetap pada volume produksi nol.

Garis ini juga dapat dianggap sebagai garis biaya total karena dimulai dari titik dimana biaya tetap telah dikeluarkan dan biaya variabel adalah nol. Nilai penjualan di berbagai tingkat output diplot, digabungkan, dan garis yang dihasilkan adalah garis penjualan. Garis penjualan akan memotong garis biaya total pada titik di mana biaya total sama dengan pendapatan total dan titik perpotongan dua garis ini dikenal sebagai titik impas—titik tidak untung tidak rugi.

Jumlah unit yang akan diproduksi pada titik impas ditentukan dengan menggambar garis tegak lurus terhadap sumbu X dari titik perpotongan dan mengukur jarak horizontal dari titik nol ke titik di mana garis tegak lurus ditarik. Nilai jual pada titik impas ditentukan dengan menggambar garis tegak lurus sumbu Y dari titik perpotongan dan mengukur jarak vertikal dari titik nol ke titik di mana garis tegak lurus ditarik.

Rugi dan untung seperti yang ditunjukkan pada grafik yang menunjukkan bahwa jika produksi kurang dari titik impas, bisnis akan merugi dan jika produksi lebih dari tingkat impas, keuntungan akan dihasilkan.

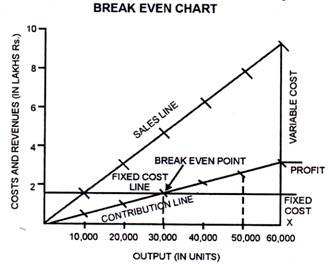

Metode Kedua:

Variasi dari metode pertama adalah bahwa garis biaya variabel diplot terlebih dahulu dan kemudian garis biaya tetap di atas garis biaya variabel. Garis terakhir adalah garis biaya total karena ditarik di atas garis biaya variabel dan mewakili biaya total (variabel dan tetap) pada berbagai tingkat output.

Metode ini lebih membantu manajemen dalam pengambilan keputusan karena menunjukkan pemulihan biaya tetap pada berbagai tingkat produksi sebelum laba direalisasikan. Kontribusi di berbagai tingkat produksi secara otomatis diungkapkan dalam bagan.

Metode Ketiga:

Dengan metode ini, garis biaya tetap ditarik sejajar dengan sumbu X. Garis kontribusi ditarik dari titik asal dan garis ini naik dengan bertambahnya output. Garis penjualan diplot seperti biasa. Pertanyaan tentang interaksi garis penjualan dengan garis biaya tidak muncul karena garis biaya total tidak ditarik dalam metode ini.

Dalam metode ini, titik impas adalah titik di mana garis kontribusi memotong garis biaya tetap. Pada titik ini, kontribusi sama dengan biaya tetap dan tidak ada untung tidak rugi.

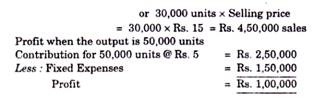

Jika iuran lebih dari biaya tetap, maka akan timbul keuntungan dan jika iuran lebih kecil dari biaya tetap, akan timbul kerugian. Dalam contoh ini, ada keuntungan sebesar Rs. 1,00,000 ketika outputnya adalah 50,000 unit. Pada tingkat output ini, kontribusinya adalah Rs. 2.50.000 (yaitu, 50.000 unit @ Rs. 5), dan biaya tetap adalah Rs. 1.50.000,- menghasilkan keuntungan sebesar Rp. 1,00,000, yaitu kontribusi dikurangi biaya tetap.

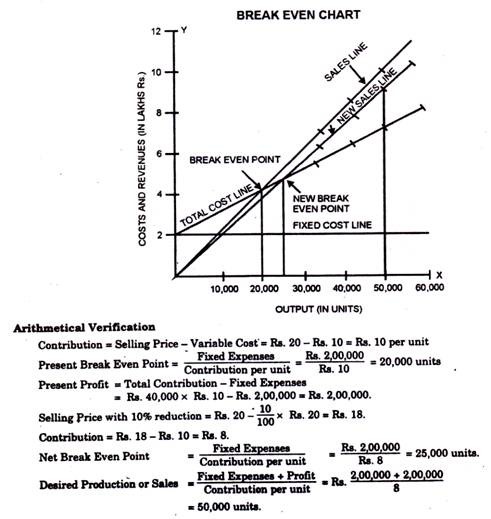

Verifikasi Aritmatika:

Titik Impas = Biaya/Kontribusi Tetap per Unit = Rs. 1.50.000/Rp. 5 =30.000 unit keluaran

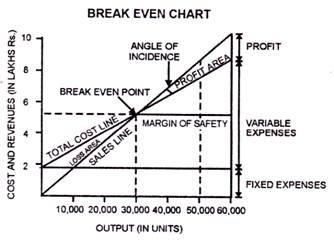

Sudut Insiden:

Ini adalah sudut yang terbentuk pada titik impas di mana garis penjualan memotong garis biaya total. Sudut ini menunjukkan tingkat keuntungan yang dihasilkan. Sudut kejadian yang besar merupakan indikasi bahwa keuntungan dihasilkan pada tingkat yang tinggi. Di sisi lain, sudut kecil menunjukkan tingkat keuntungan yang rendah dan menunjukkan bahwa biaya variabel merupakan bagian utama dari biaya produksi. Sudut kejadian yang besar dengan margin keamanan yang tinggi menunjukkan posisi bisnis yang paling menguntungkan dan bahkan adanya kondisi monopoli.

Hubungan antara Angle of Incident, Penjualan Impas dan Margin of Safety:

Ketika titik impas penjualan sangat rendah, dengan sudut insidensi yang besar, ini menunjukkan bahwa perusahaan sedang menikmati stabilitas bisnis dan dalam hal itu marjin penjualan juga akan tinggi.

Ketika titik impas penjualan rendah, tetapi tidak terlalu rendah dengan sudut kejadian sedang, dalam hal ini, meskipun bisnis stabil, tingkat perolehan keuntungan tidak terlalu tinggi seperti pada kasus sebelumnya.

Berlawanan dengan di atas, ketika penjualan impas tinggi, sudut insidensi akan sempit dengan margin keselamatan penjualan yang jauh lebih rendah.

Asumsi Yang Mendasari Bagan Titik Impas:

- Semua biaya dapat dipisahkan menjadi biaya tetap dan variabel.

- Biaya tetap akan tetap konstan dan tidak akan berubah dengan perubahan tingkat output.

- Biaya variabel akan berfluktuasi dalam proporsi yang sama dengan volume output yang bervariasi. Dengan kata lain, harga faktor biaya variabel yaitu, tingkat upah, harga bahan dll akan tetap tidak berubah.

- Harga jual akan tetap meskipun mungkin terjadi persaingan atau perubahan volume produksi.

- Jumlah unit yang diproduksi dan dijual akan sama sehingga tidak ada stok pembukaan atau penutupan.

- Tidak akan ada perubahan efisiensi operasional.

- Hanya ada satu produk atau jika banyak produk, bauran produk tidak akan berubah.

- Spesifikasi produk dan metode produksi dan penjualan tidak akan berubah.

Keuntungan Bagan Titik Impas:

- Informasi yang diberikan oleh bagan titik impas dapat dipahami oleh manajemen lebih mudah daripada yang terkandung dalam Laporan Laba Rugi dan Laporan Biaya karena bagan titik impas adalah presentasi sederhana dari struktur biaya, volume dan laba perusahaan. Ini meringkas sejumlah besar informasi terperinci / dalam grafik sedemikian rupa sehingga signifikansinya dapat dipahami bahkan dengan pandangan sepintas.

- Bagan titik impas berguna untuk mempelajari hubungan biaya, volume, dan keuntungan. Bagan tersebut sangat berguna untuk pengambilan keputusan manajerial karena menunjukkan pengaruh perubahan biaya tetap, biaya variabel, harga jual dan volume penjualan terhadap laba.

- Bagan sangat berguna untuk meramalkan biaya dan keuntungan pada berbagai volume penjualan.

- Bagan impas adalah alat untuk pengendalian biaya karena menunjukkan kepentingan relatif dari biaya tetap dan biaya variabel.

- Profitabilitas berbagai produk dapat dipelajari dengan bantuan bagan ini dan bauran produk yang paling menguntungkan dapat diadopsi. Keuntungan pada berbagai tingkat aktivitas juga dapat dipastikan.

- Potensi keuntungan dapat dinilai paling baik dari studi tentang posisi titik impas dan sudut kejadian dalam grafik impas. Titik impas yang rendah dan sudut kejadian yang besar dalam grafik impas menunjukkan bahwa biaya tetap rendah dan margin keselamatan tinggi. Ini adalah tanda stabilitas keuangan.

Dalam kasus seperti itu, beberapa kondisi monopolistik berlaku dan keuntungan tinggi diperoleh dari berbagai aktivitas produksi. Titik impas yang rendah dan sudut kejadian yang kecil menunjukkan bahwa biaya tetap rendah dan margin keamanan tinggi, tetapi tingkat keuntungan tidak tinggi karena tidak adanya kondisi monopolistik. Titik impas yang tinggi dan sudut insiden yang besar menunjukkan bahwa biaya tetap tinggi dan margin keselamatan rendah.

Penurunan kecil dalam volume dapat membuat bisnis mengalami kerugian dan peningkatan kecil dalam volume dapat memberikan keuntungan yang tinggi karena sudut kejadian yang besar. Terakhir, titik impas yang tinggi dan sudut kejadian yang kecil adalah posisi terburuk karena menunjukkan margin keamanan yang rendah dan tingkat keuntungan yang rendah.

- Sangat membantu dalam penentuan harga jual yang akan memberikan keuntungan yang diinginkan atau BEP

- Sangat membantu mengetahui pengaruh kenaikan atau penurunan harga jual.

Keterbatasan:

- Bagan titik impas didasarkan pada sejumlah asumsi yang mungkin tidak berlaku. Biaya tetap bervariasi di luar tingkat output tertentu. Biaya variabel tidak bervariasi secara proporsional jika hukum pengembalian yang berkurang atau meningkat berlaku dalam bisnis. Pendapatan penjualan tidak bervariasi secara proporsional dengan perubahan volume penjualan karena penurunan harga jual akibat persaingan atau peningkatan produksi.

Pada grafik titik impas, kita telah melihat bahwa garis biaya total dan garis penjualan terlihat seperti garis lurus. Ini hanya mungkin dengan sejumlah asumsi. Namun, dalam praktiknya, garis biaya total dan garis penjualan bukanlah garis lurus karena asumsi tidak berlaku. Jadi, mungkin ada beberapa titik impas pada berbagai tingkat aktivitas.

- Informasi dalam jumlah terbatas dapat ditampilkan, dalam bagan titik impas. Sejumlah bagan harus dibuat untuk mempelajari pengaruh perubahan biaya tetap, biaya variabel, dan harga jual.

- Efek dari berbagai bauran produk terhadap keuntungan tidak dapat dipelajari dari satu grafik titik impas.

- Bagan impas tidak mempertimbangkan modal yang digunakan yang merupakan faktor yang sangat penting dalam mengambil keputusan manajerial. Oleh karena itu, keputusan manajerial berdasarkan grafik titik impas mungkin tidak dapat diandalkan.

Terlepas dari keterbatasan di atas, grafik titik impas adalah perangkat manajemen yang berguna untuk menganalisis masalah, jika dibuat dan digunakan oleh mereka yang memahami sepenuhnya keterbatasannya.

Grafik Volume Laba:

Grafik volume keuntungan adalah bentuk grafik impas yang disederhanakan dan merupakan peningkatan dari grafik impas karena dengan jelas menunjukkan hubungan keuntungan dengan volume atau penjualan. Grafik ini mengalami keterbatasan yang sama dengan grafik titik impas. Dimungkinkan untuk membangun P/V grafik untuk setiap data yang berkaitan dengan bisnis dari mana grafik impas dapat ditarik.

Pembuatan graf ini relatif sederhana dan prosedur pembuatannya adalah sebagai berikut:

(1) Skala untuk penjualan pada sumbu horizontal dipilih dan skala lain untuk keuntungan dan biaya tetap atau kerugian pada sumbu vertikal dipilih. Area di bawah sumbu horizontal adalah ‘area rugi’ dan di atasnya adalah ‘area untung’.

(2) Poin keuntungan dari penjualan yang sesuai diplot dan digabungkan. Garis yang dihasilkan adalah garis untung/rugi.

Penggunaan Grafik P/V:

(i) Untuk menentukan titik impas.

(ii) Untuk menunjukkan dampak keuntungan dari keuntungan penjualan dengan harga yang berbeda untuk suatu produk.

(aku aku aku) Untuk meramalkan biaya dan keuntungan yang dihasilkan dari perubahan volume penjualan.

(iv) Untuk menunjukkan penyimpangan keuntungan aktual dari keuntungan yang diantisipasi, profitabilitas relatif dalam kondisi permintaan tinggi atau rendah.

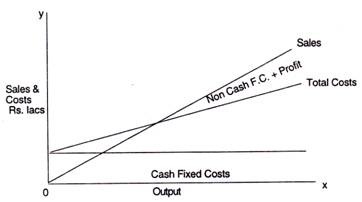

Grafik Titik Impas Kas:

Saat menyiapkan grafik titik impas kas, hanya biaya tetap tunai yang diambil. Item non tunai seperti penyusutan, dll., Dikecualikan dari biaya tetap untuk perhitungan titik impas. Bagan impas kas menggambarkan tingkat output atau penjualan di mana pendapatan penjualan akan sama dengan total arus kas keluar.

Itu dihitung seperti di bawah ini:

Cash BEP = Biaya/Kontribusi Tetap Tunai per Unit

Berikut ini adalah representasi diagram dari grafik titik impas kas:

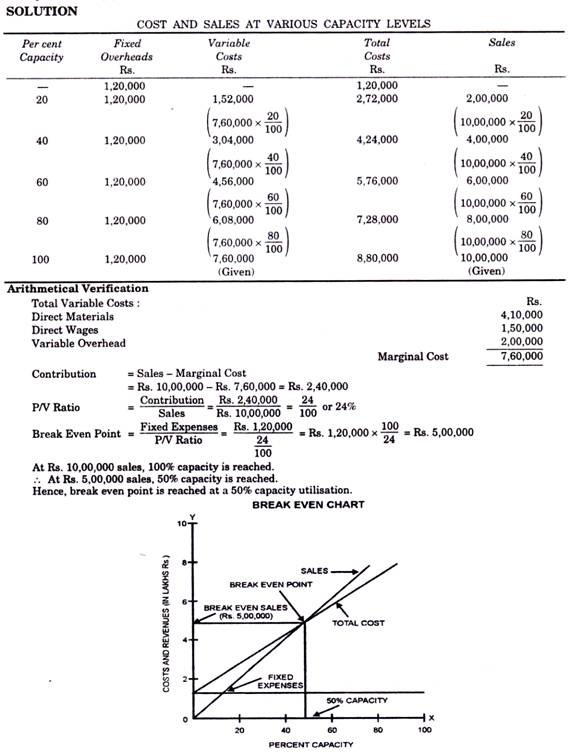

Ilustrasi 2:

Siapkan grafik P/V dari data berikut:

Ilustrasi 3:

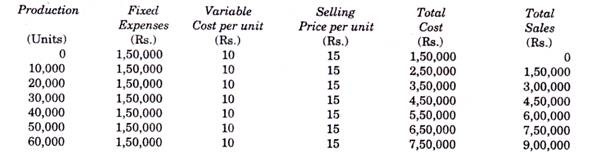

Angka-angka berikut berhubungan dengan bekerja selama satu tahun pada tingkat kapasitas 100 persen dalam bisnis manufaktur:

Sajikan angka-angka di atas pada bagan impas dan tentukan titik impas dari bagan tersebut. Verifikasi hasil Anda dengan perhitungan.

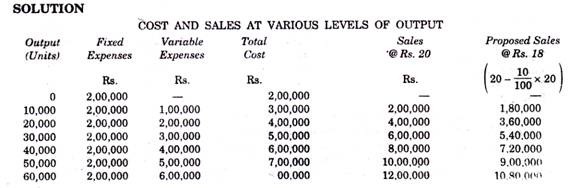

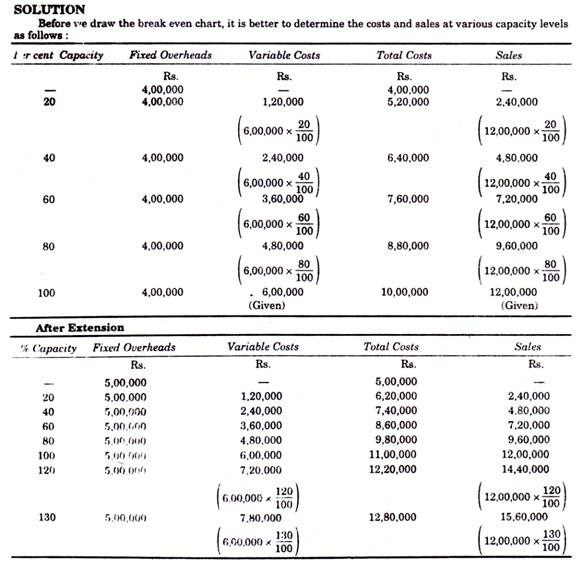

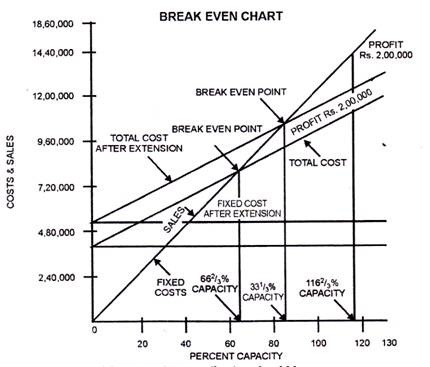

Ilustrasi 4:

Angka-angka berikut diambil dari sebuah perusahaan manufaktur:

Diusulkan untuk meningkatkan kapasitas dengan mengakuisisi 30% ruang dan pabrik tambahan. Salah satu hasilnya adalah meningkatkan biaya tetap sebesar Rs. 1,00,000 per tahun.

Plot hal tersebut di atas pada satu bagan titik impas, dan tentukan dari bagan tersebut pada penggunaan kapasitas apa keuntungan yang sama seperti sebelumnya akan dihasilkan setelah perpanjangan dilakukan.

Verifikasi Aritmatika:

Kontribusi = Penjualan – Biaya Variabel = Rs. 12,00,000 – Rp. 6,00,000 = Rp. 6,00,000.

Oleh karena itu, kontribusi pada kapasitas efektif 100% (sebelum perpanjangan) adalah perpanjangan, biaya tetap meningkat sebesar Rs. 1,00,000 dan jumlah menjadi Rs. 5,00 Rp. 1,00,000).

Memiliki keuntungan yang sama sebesar Rp. 2,00,000, kontribusi harus :

Rp. 5,00,000 + Rp. 2.00.000 (Beban Tetap + Laba) = Rs. 7,00,000.

Sumbangan sebesar Rp. 6.00.000 diperoleh dari utilisasi kapasitas 100%.

. . . Sumbangan sebesar Rp. 7,00,000 diperoleh dari utilisasi kapasitas 100/Rs. 6,00,000 x Rp. 7,00,000 = 116 â…”%

Ilustrasi 5:

Anda diberi data berikut untuk tahun 2006 untuk sebuah pabrik:

Gambarlah bagan impas yang menunjukkan titik impas.

Berapa unit yang harus diproduksi dan dijual jika harga jual dikurangi 10% agar diperoleh keuntungan yang sama? Tunjukkan dengan grafik impas apa yang akan menjadi titik impas baru?