Baca artikel ini untuk mempelajari neraca bank umum (Distribusi Aset dan Distribusi Kewajiban)!

Neraca bank komersial memberikan gambaran fungsinya. Ini adalah pernyataan yang menunjukkan aset dan kewajibannya pada tanggal tertentu di akhir tahun.

Gambar milik: steelemetrics-cdn.s3.amazonaws.com/wp-content/uploads/2012/12/Slide14.jpg

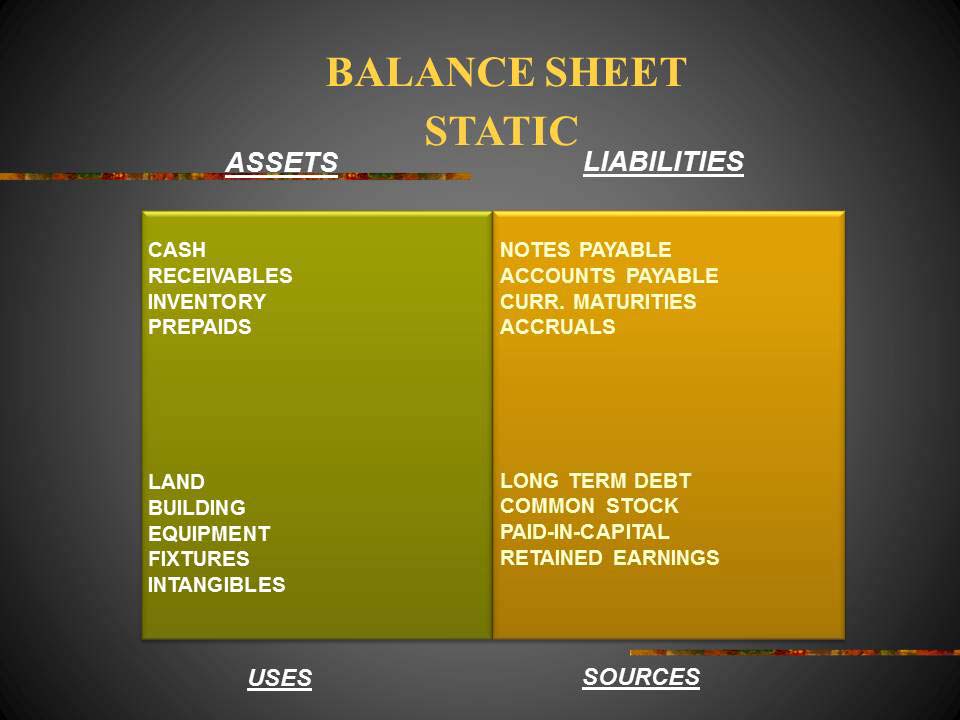

Aset ditampilkan di sisi kanan dan kewajiban di sisi kiri neraca. Seperti dalam kasus perusahaan, aset dan kewajiban bank harus seimbang. Neraca yang harus diterbitkan oleh setiap bank komersial di India setahun sekali ditunjukkan sebagai berikut:

Kami menganalisis distribusi aset dan kewajiban bank umum berdasarkan pembagian yang diberikan pada Tabel di atas.

Distribusi Aset:

Aset bank adalah barang-barang dari mana ia menerima pendapatan dan laba. Item pertama di sisi aset adalah uang tunai dalam bentuk cair yang terdiri dari koin dan uang kertas yang disimpan di dalamnya dan di cabang-cabangnya. Ini adalah persentase tertentu dari total kewajibannya yang diwajibkan oleh undang-undang. Cadangan uang tunai tidak menghasilkan pendapatan bagi bank tetapi sangat penting untuk memenuhi klaim para deposan.

Item kedua berupa saldo dengan bank sentral dan bank lain. Bank-bank komersial diharuskan menyimpan persentase tertentu dari deposito waktu dan giro mereka di bank sentral. Mereka adalah aset bank karena dapat menarik uang tunai dari mereka dalam keadaan darurat atau ketika permintaan musiman untuk uang tunai tinggi.

Item ketiga, money at call dan short notice, berhubungan dengan pinjaman jangka sangat pendek yang diajukan ke bill broker, discount house dan acceptance house. Mereka dibayar sesuai permintaan dalam waktu lima belas hari. Bank mengenakan bunga rendah untuk pinjaman ini. Item aset keempat berkaitan dengan tagihan yang didiskontokan dan dibeli.

Bank memperoleh keuntungan dengan mendiskontokan surat wesel dan treasury bills dengan durasi 90 hari. Beberapa surat wesel diterima oleh bank komersial atas nama pelanggannya yang akhirnya saya beli. Mereka adalah liabilitas tetapi termasuk dalam aset karena bank dapat meminta mereka didiskontokan kembali dari bank sentral jika diperlukan.

Item kelima, investasi bank pada sekuritas pemerintah, obligasi negara dan saham industri, menghasilkan pendapatan tetap bagi bank. Bank dapat menjual sekuritasnya saat dibutuhkan lebih banyak uang tunai. Item keenam yang berkaitan dengan pinjaman dan uang muka adalah sumber aset bank yang paling menguntungkan karena bank mengubah bunga pada tingkat yang lebih tinggi dari tingkat bunga bank.

Bank membuat uang muka atas dasar kredit tunai dan cerukan dan pinjaman atas dasar sekuritas yang diakui. Dalam item ketujuh termasuk kewajiban nasabah bank yang telah diterima dan disahkan oleh bank atas nama mereka. Mereka adalah aset bank karena kewajiban nasabah tetap dalam pengawasan bank.

Bank membebankan komisi nominal untuk semua akseptasi dan pengesahan yang merupakan sumber pendapatan. Item kedelapan berkaitan dengan nilai aset permanen bank dalam bentuk properti, furnitur, perlengkapan, dll. Mereka ditampilkan di neraca setelah memperhitungkan penyusutan setiap tahun. Item terakhir termasuk keuntungan yang ditahan oleh bank setelah membayar pajak perusahaan dan keuntungan kepada pemegang saham.

Pembagian Kewajiban:

Liabilitas bank komersial adalah klaim atasnya. Ini adalah barang-barang yang menjadi sumber dananya. Dari kewajiban, modal saham bank adalah item pertama yang disumbangkan oleh pemegang sahamnya dan merupakan kewajiban bagi mereka. Item kedua adalah dana cadangan. Ini terdiri dari akumulasi sumber daya yang dimaksudkan untuk memenuhi kontinjensi seperti kerugian di setiap tahun.

Bank diharuskan menyimpan persentase tertentu dari keuntungan tahunannya dalam dana cadangan. Dana cadangan juga merupakan kewajiban kepada pemegang saham. Item ketiga memadatkan deposito berjangka dan giro. Deposito adalah hutang bank kepada pelanggannya.

Mereka adalah sumber utama dari mana bank mendapatkan dana untuk investasi dan secara tidak langsung merupakan sumber pendapatannya. Dengan menyimpan persentase tertentu dari waktu dan gironya dalam bentuk tunai, bank meminjamkan sisa jumlah bunga. Pinjaman dari bank lain adalah item keempat.

Bank biasanya meminjam pinjaman dengan jaminan dan tanpa jaminan dari bank sentral. Pinjaman yang dijamin didasarkan pada beberapa sekuritas yang diakui, dan pinjaman tanpa jaminan dari dana cadangannya berada di bank sentral. Tagihan item kelima yang harus dibayar mengacu pada tagihan yang dibayar bank dari sumber dayanya. Item keenam berkaitan dengan tagihan untuk koleksi.

Ini adalah tagihan pertukaran yang dikumpulkan bank atas nama pelanggannya dan mengkreditkan jumlah tersebut ke rekening mereka. Oleh karena itu merupakan kewajiban kepada bank. Item ketujuh adalah penerimaan dan pengesahan surat wesel oleh bank atas nama nasabahnya. Ini adalah tagihan di bank yang harus dipenuhi saat tagihan jatuh tempo.

Kewajiban kontinjensi item kedelapan terkait dengan klaim pada bank yang tidak terduga seperti kontrak valuta berjangka yang beredar, klaim atas hutang yang diakui, dll. Pada item terakhir, laba rugi, ditampilkan laba yang harus dibayar kepada pemegang saham yang merupakan kewajiban atas Bank.

Berbagai item neraca yang ditunjukkan pada Tabel 1 merupakan indikator kasar dari aset dan kewajiban bank komersial. Neraca bank tertentu menunjukkan kesehatan keuangannya. Dengan mempelajari neraca bank komersial utama suatu negara, kita juga dapat mengetahui tren pasar moneter. “Neraca bank mencerminkan penyaluran kredit bank pada sisi asetnya dalam pinjaman dan investasi, dan pada sisi kewajiban mencerminkan operasi bank sebagai perantara dalam deposito berjangka dan perannya sebagai elemen dalam moneter negara. sistem dalam giro.â€

Tabel 1. Bentuk Neraca:

|

Kewajiban |

Aktiva |

|

1. Modal Saham |

1. Tunai |

|

2. Dana Cadangan |

2. Saldo dengan Bank Sentral dan bank lain. |

|

3. Deposito |

3. Money at call dan Short-Notice |

|

4. Pinjaman dari bank lain |

4. Tagihan Didiskon dan Dibeli. |

|

5. Hutang Tagihan |

5. Investasi |

|

6. Tagihan untuk penagihan |

6. Pinjaman, Uang Muka, Kredit Tunai dan Cerukan. |

|

7. Penerimaan. Pengesahan dan kewajiban lainnya |

7. Kewajiban Nasabah atas Akseptasi. Pengesahan dan Kewajiban lainnya. |

|

8. Kewajiban Kontinjensi |

8. Properti, Furnitur, Perlengkapan dikurangi Penyusutan |

|

9. Untung dan Rugi |

9. Untung dan Rugi. |