Sesuai pedoman tentang kerangka kecukupan modal baru yang dikeluarkan oleh Reserve Bank of India, diperkirakan bahwa semua bank terjadwal di India akan diminta untuk mengadopsi metode standar untuk risiko kredit dan pasar dan pendekatan indikator dasar untuk risiko operasional.

Beban Modal untuk Risiko Kredit:

Di bawah pendekatan standar, peringkat yang diberikan oleh lembaga pemeringkat kredit eksternal yang disetujui RBI akan sangat mendukung ukuran risiko kredit. RBI telah menyetujui empat lembaga pemeringkat kredit eksternal, yaitu CRISIL, ICRA, CARE dan Fitch India, untuk tujuan pemeringkatan eksposur korporasi bank.

Berdasarkan kerangka kecukupan modal yang baru, seluruh eksposur diklasifikasikan sebagai berikut:

Performing Assets (PA):

- Tagihan Kepada Penguasa Dalam Negeri – Termasuk tagihan kepada Pemerintah Pusat/Negara Bagian. Juga termasuk klaim atas RBI, seperti juga yang dijamin oleh DICGC, CGFTSI dan ECGC

- Klaim atas Penguasa Asing – Termasuk klaim atas kedaulatan asing

- Tagihan kepada Entitas Sektor Publik (PSE) – Akan diperlakukan setara dengan tagihan kepada korporasi

- Tagihan pada Multi Lateral Developments Banks (MDBs), BIS dan IMF – MDBs termasuk World Bank Group (IBRD dan IFC), Asian Development Bank (ADB), African Development Bank, European Bank for Reconstruction and Development, Inter-American Development Bank, Bank Investasi Eropa, Dana Investasi Eropa, Bank Investasi Nordik, Bank Pembangunan Karibia, Bank Pembangunan Islam, Dewan Bank Pembangunan Eropa, Fasilitas Keuangan Internasional untuk Imunisasi (IFFIm).

- Tagihan pada Bank – termasuk semua bank terjadwal (termasuk RRB dan cabang Bank Asing di India), bank tidak terjadwal dan bank asing (RW yang berlaku akan bergantung pada posisi CRAR bank terjadwal dan tidak terjadwal dan peringkat eksternal di kasus bank asing)

- Klaim pada Dealer Utama seperti STCI, I-Sec, dll., akan diperlakukan setara dengan klaim pada perusahaan.

- Tagihan yang dijamin dengan Hak Tanggungan Tempat Tinggal termasuk tagihan kepada perorangan untuk memperoleh barang tempat tinggal yang sepenuhnya dijamin dengan hak tanggungan atas barang tempat tinggal yang sedang atau akan ditempati oleh peminjam atau yang disewa. Semua tagihan lain yang dijamin dengan properti residensial akan menarik bobot risiko yang lebih tinggi yang berlaku untuk pihak lawan atau untuk tujuan pembiayaan yang diberikan oleh bank.

Pinjaman/eksposur kepada perantara untuk pinjaman lanjutan tidak akan memenuhi syarat untuk dimasukkan dalam klaim yang dijamin dengan properti residensial tetapi akan diperlakukan sebagai klaim pada perusahaan atau klaim yang termasuk dalam portofolio ritel resmi, sesuai dengan kasusnya. Investasi pada sekuritas berbasis mortgage (MBS) yang didukung oleh tagihan yang dijamin dengan properti residensial atau real estat komersial diperlakukan sebagai eksposur sekuritisasi.

- Tagihan yang dijamin dengan real estat komersial termasuk eksposur berbasis dana dan non-dana yang dijamin dengan hipotek atas real estat komersial (gedung perkantoran, ruang ritel, tempat komersial serbaguna, bangunan tempat tinggal multi-keluarga, multi-penyewa bangunan komersial, ruang industri atau gudang, hotel, pembebasan lahan, pengembangan dan konstruksi, dll.) Eksposur terhadap entitas untuk mendirikan Kawasan Ekonomi Khusus (KEK) atau mengakuisisi unit di KEK yang mencakup real estat juga termasuk dalam kategori ini.

- Tagihan kepada Korporasi – Semua peminjam dengan eksposur (Sanctioned Limit atau Real Outstanding, mana yang lebih tinggi dari semua On- dan Off-Balance Sheet Items, yaitu, Fasilitas Berbasis Dana, Fasilitas Berbasis Non-dana, Investasi dan Derivatif) lebih dari Rs 5 crore dan semua peminjam dengan eksposur kurang dari Rs 5 crore tetapi dengan omset tahunan rata-rata dalam 3 tahun terakhir sebesar Rs 50 crore ke atas.

Dalam kasus entitas baru, omzet yang diproyeksikan akan diperhitungkan. Dalam hal pinjaman berjangka dan fasilitas berbasis EMI, di mana tidak ada ruang untuk menarik kembali sebagian dari jumlah yang dikenai sanksi, eksposur berarti O/S aktual. Akun yang direstrukturisasi/dijadwalkan ulang standar tanpa peringkat akan menarik bobot risiko yang lebih tinggi.

- Klaim yang termasuk dalam Regulatory Retail Portfolio –

Semua klaim yang tidak termasuk dalam kategori di atas, dan di mana eksposur agregat (sebagaimana didefinisikan di atas) tidak melebihi Rs 5 crore, tetapi tidak termasuk yang berikut ini, yang memiliki bobot risiko berbeda:

(i) Klaim yang dijamin dengan properti residensial atau real estat komersial

(ii) Eksposur melalui investasi pada sekuritas, seperti obligasi dan ekuitas, baik tercatat maupun tidak;

(iii) Pinjaman dan uang muka kepada staf bank yang sepenuhnya ditanggung oleh tunjangan pensiun dan/atau hipotek flat/rumah

(iv) Eksposur pasar modal

(v) Kredit konsumen, termasuk pinjaman pribadi dan piutang kartu kredit (pinjaman hingga Rs 1 lakh terhadap emas dan perak merupakan bagian dari kategori ini dengan Bobot Risiko (RW) yang lebih rendah)

(vi) Dana modal ventura (VCF)

Aset Bermasalah (NPA):

Portofolio ini diberi bobot risiko sesuai ketentuan khusus terhadap eksposur individual. Sehubungan dengan portofolio yang terkait dengan perusahaan, bank asing, dan negara asing, pemisahan peringkat sangat penting. Peringkat tersebut diberikan oleh Lembaga Pemeringkat Kredit Eksternal domestik CRISIL, ICRA, CARE, Fitch India untuk klaim pada perusahaan residen (Perusahaan yang didirikan di India) dan oleh lembaga pemeringkat global Standard and Poor’s, Fitch dan Moody’s untuk klaim pada perusahaan non-residen (Perusahaan didirikan di luar India), bank asing dan penguasa asing. Bank tidak boleh menggunakan peringkat internal yang mereka gunakan sebagai pengganti peringkat eksternal tersebut di atas untuk tujuan perhitungan aset tertimbang menurut risiko.

Item Off-Balance Sheet (OBS):

Total eksposur kredit Off-Balance Sheet (OBS) tertimbang menurut risiko (jaminan, L/C, derivatif, dll.) dihitung sebagai jumlah dari jumlah tertimbang risiko dari pos-pos Neraca terkait pasar dan non-pasar terkait . Pos-pos Neraca Bank terkait pasar akan mencakup semua transaksi terkait pasar yang diadakan di perbankan dan buku perdagangan (kontrak suku bunga, kontrak valas, kontrak yang melibatkan emas, dan kontrak terkait pasar lainnya yang diizinkan oleh RBI). Jumlah ekuivalen kredit dari transaksi Rekening Administratif yang terkait dengan pasar dihitung dengan menggunakan Metode Eksposur Saat Ini.

Pos-pos Neraca Tidak Terkait Pasar:

Bobot risiko yang berlaku pada item OBS yang tidak terkait dengan pasar (seperti, pengganti kredit langsung, item kontinjensi terkait perdagangan dan kinerja, serta komitmen dengan penarikan tertentu, komitmen lain, dll.) didasarkan pada dua pertimbangan – entitas tempat eksposur tersebut berada. diambil, dan pemeringkatan eksternal, jika berlaku, yaitu, apakah pemberi kewajiban/penjamin adalah pemerintah, bank, rumah perusahaan atau lainnya dan apakah eksposur diperingkat oleh Lembaga Pemeringkat Kredit Eksternal yang disetujui.

Jumlah ekuivalen kredit dalam hubungannya dengan item Off-Balance Sheet yang tidak terkait dengan pasar akan ditentukan dengan mengalikan jumlah yang dikontrak dari transaksi tersebut dengan Faktor Konversi Kredit (CCF) yang relevan setelah sampai pada eksposur bersih yang disesuaikan dengan penerapan Risiko Kredit Teknik mitigasi (CRM).

Angka-angka ‘Eksposur Net yang Disesuaikan’, diperoleh sebagai berikut:

(i) Dalam hal transaksi off-balance sheet terkait non-pasar merupakan fasilitas berbasis dana yang belum ditarik atau ditarik sebagian, jumlah komitmen yang belum ditarik untuk dimasukkan dalam perhitungan eksposur kredit non-pasar terkait off-balance sheet adalah maksimum bagian yang tidak terpakai dari komitmen yang dapat ditarik selama sisa periode hingga jatuh tempo. Setiap porsi komitmen yang ditarik akan masuk sebagai bagian dari eksposur kredit di Neraca Bank.

Misalnya, dalam fasilitas Kredit Tunai (CC), S/L = Rs 100 lakh, O/S = Rs 60 lakh, maka On-Balance Sheet Exposure = Rs 60 lakh dan Off- Balance Sheet Exposure = Rs 40 lakh (Undrawn Bagian).

(ii) Dalam hal terdapat komitmen yang tidak dapat dibatalkan untuk memberikan fasilitas Off-Balance Sheet, jatuh tempo awal akan diukur sejak dimulainya komitmen sampai dengan berakhirnya fasilitas terkait. Misalnya, komitmen yang tidak dapat dibatalkan dengan jatuh tempo awal 12 bulan untuk menerbitkan surat kredit dokumenter 6 bulan dianggap memiliki jatuh tempo awal 18 bulan.

Komitmen yang tidak dapat dibatalkan untuk menyediakan fasilitas Off-Balance Sheet akan diberikan yang lebih rendah dari dua faktor konversi kredit yang berlaku. Misalnya, komitmen yang tidak dapat dibatalkan dengan jatuh tempo awal 15 bulan sebesar 50% – Faktor Konversi Kredit (CCF) untuk menerbitkan surat kredit dokumenter enam bulan sebesar 20% – CCF akan menarik CCF yang lebih rendah, yaitu CCF berlaku untuk surat kredit dokumenter, yaitu, 20%.

(iii) Transaksi dengan rekanan non-bank berikut akan diperlakukan sebagai tagihan pada bank:

- a) Garansi yang diterbitkan oleh bank terhadap counter guarantee dari bank lain.

- b) Mendiskonto kembali surat wesel yang diterima oleh bank. Tagihan yang didiskon oleh bank yang telah diterima oleh bank lain akan diperlakukan sebagai klaim yang didanai pada bank.

Peringkat Kredit Eksternal:

Sistem pemeringkat kredit eksternal mencakup lembaga pemeringkat yang disetujui RBI – CRISIL, ICRA, Fitch India, dan CARE untuk tagihan pada perusahaan residen dan Standar & Poor FITCH dan Moody’s untuk tagihan pada perusahaan non-penduduk, bank asing, dan pemerintah asing.

Untuk semua eksposur pada counterparty tertentu, bank hanya menggunakan pemeringkatan dari satu lembaga, meskipun eksposur tersebut diperingkat oleh lebih dari satu lembaga pemeringkat yang disetujui.

Agar memenuhi syarat untuk tujuan pembobotan risiko, penilaian kredit eksternal harus memperhitungkan dan mencerminkan seluruh jumlah eksposur risiko kredit bank sehubungan dengan semua pembayaran yang harus dibayar. Sebagai contoh, jika bank berutang pokok dan bunga, penilaian harus sepenuhnya memperhitungkan dan mencerminkan risiko kredit yang terkait dengan pembayaran pokok dan bunga secara tepat waktu.

Asesmen eksternal untuk satu entitas dalam satu grup perusahaan tidak dapat digunakan untuk bobot risiko entitas lain dalam grup yang sama.

Agar memenuhi syarat untuk tujuan pembobotan risiko, peringkat harus berlaku dan dikonfirmasi dari buletin bulanan lembaga pemeringkat yang bersangkutan. Lembaga pemeringkat harus meninjau peringkat setidaknya sekali selama 15 bulan sebelumnya. Peringkat yang disediakan hanya untuk para pihak dalam suatu transaksi tidak boleh diterima.

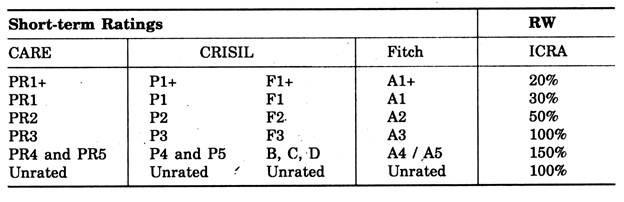

Untuk aset dalam portofolio bank yang memiliki jatuh tempo kontraktual kurang dari atau sama dengan satu tahun, peringkat jangka pendek yang diberikan oleh lembaga pemeringkat kredit yang dipilih akan relevan. Untuk aset lain, yang memiliki jatuh tempo kontraktual lebih dari satu tahun, peringkat jangka panjang yang diberikan oleh lembaga pemeringkat kredit yang dipilih akan relevan.

Eksposur kredit tunai cenderung diperpanjang secara umum dan juga cenderung ditarik rata-rata untuk sebagian besar dari batas yang disetujui. Oleh karena itu, meskipun eksposur kredit tunai dapat dikenai sanksi untuk periode satu tahun atau kurang, eksposur ini harus diperhitungkan sebagai eksposur jangka panjang dan, oleh karena itu, peringkat jangka panjang yang diberikan oleh lembaga pemeringkat kredit eksternal akan berlaku.

Jika emiten memiliki eksposur jangka panjang dengan peringkat eksternal jangka panjang yang menjamin bobot risiko 150%, semua tagihan tanpa peringkat pada pihak lawan yang sama, baik jangka pendek maupun jangka panjang, juga harus menerima bobot risiko 150%. , kecuali bank menggunakan teknik mitigasi risiko kredit yang diakui untuk klaim tersebut. Hal yang sama berlaku untuk peringkat jangka pendek.

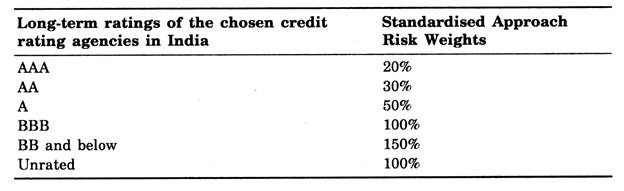

Pemetaan Peringkat Eksternal ke Bobot Risiko:

Pemetaan bobot risiko peringkat jangka panjang lembaga pemeringkat domestik (For Resident Corporate)

Pemetaan bobot risiko peringkat jangka pendek lembaga pemeringkat domestik (Untuk Resident Corporate)

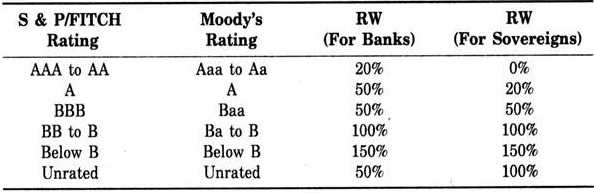

Pemetaan bobot risiko peringkat Lembaga Pemeringkat Internasional (Tagihan kepada bank asing dan pemerintah asing)

Namun, klaim pada bank asing dalam mata uang asing ‘domestik’ yang dipenuhi dari sumber daya dalam mata uang yang sama yang dikumpulkan di pusat asing tersebut akan menarik RW sebesar 20% asalkan bank mematuhi CRAR minimum yang ditentukan oleh regulator bank terkait. ). Namun, jika Host Supervisor dari negara asing memerlukan perlakuan yang lebih konservatif untuk klaim semacam itu dalam pembukuan cabang luar negeri bank India, cabang luar negeri kami akan mengikuti Regulator/Supervisor Tuan Rumah.

Juga, klaim atas negara asing yang didenominasi dalam mata uang domestik negara asing yang dipenuhi dari sumber daya dalam mata uang yang sama yang diajukan di yurisdiksi negara asing tersebut akan menarik RW sebesar 0%. Namun, jika Host Supervisor memerlukan perlakuan yang lebih konservatif terhadap klaim semacam itu dalam pembukuan cabang asing bank India.

Peringkat jangka panjang yang diberikan oleh lembaga pemeringkat yang disetujui dapat langsung dipetakan ke dalam bobot risiko berdasarkan Pendekatan Standar untuk eksposur jangka panjang.

Sebaliknya, tagihan jangka pendek yang tidak diperingkat pada pihak lawan akan menimbulkan bobot risiko sekurang-kurangnya satu tingkat lebih tinggi dari bobot risiko yang berlaku untuk tagihan jangka pendek yang diperingkat pada pihak lawan tersebut. Namun, peringkat jangka pendek khusus penerbitan dapat digunakan untuk memperoleh bobot risiko atas tagihan yang timbul dari fasilitas yang diperingkat terhadap bank dan korporasi. Dalam keadaan apa pun, peringkat jangka pendek tidak dapat digunakan untuk mendukung bobot risiko untuk klaim jangka panjang yang tidak diperingkat.

Penggunaan Penilaian Peringkat Berganda:

(i) Jika hanya ada satu pemeringkatan oleh lembaga pemeringkat kredit yang memenuhi syarat untuk suatu klaim tertentu, maka pemeringkatan tersebut akan digunakan untuk menentukan bobot risiko dari klaim tersebut.

(ii) Jika ada dua peringkat yang diberikan oleh lembaga pemeringkat kredit yang memenuhi syarat yang memetakan bobot risiko yang berbeda, bobot risiko yang lebih tinggi harus diterapkan

(iii) Jika ada tiga atau lebih peringkat yang diberikan oleh lembaga pemeringkat kredit yang memenuhi syarat dengan bobot risiko yang berbeda, peringkat yang sesuai dengan dua bobot risiko terendah harus dirujuk dan yang lebih tinggi dari kedua bobot risiko tersebut harus diterapkan, yaitu bobot kedua bobot risiko terendah.

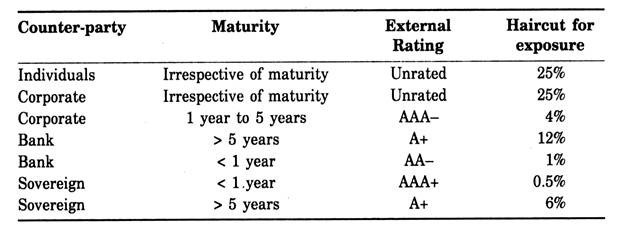

Potongan Rambut pada Eksposur:

Di India, bank hanya diwajibkan untuk menerapkan potongan rambut pengawasan standar dan tidak ada potongan rambut pada eksposur kecuali jika merupakan transaksi gaya repo yang melibatkan agunan keuangan. Namun, tidak ada potongan harga pada transaksi repo atau reverse repo yang dilakukan oleh bank, karena satu kaki transaksi adalah uang tunai dan kaki lainnya disesuaikan dalam portofolio investasi pada surat berharga oleh bank dan tidak dapat berubah nilainya karena volatilitas pasar.

Pemotongan rambut diterapkan hanya ketika agunan keuangan tunduk pada volatilitas pasar. Hipotek atas harta tak bergerak tidak dianggap sebagai agunan keuangan dan karenanya tidak ditanggung oleh potongan rambut. Sesuai pedoman yang direvisi dari Regulatory Authority (RBI) hanya agunan keuangan seperti yang dinyatakan sebelumnya yang dikenakan potongan rambut.

Di India, potongan rambut eksposur telah sepenuhnya dihapuskan kecuali dalam kasus pinjaman emas yang dilakukan oleh bank. Bahkan dalam kasus ini, potongan rambut eksposur hanya berlaku jika agunan keuangan digunakan untuk mengurangi nilai eksposur. Jadi, dalam keadaan apa pun, jumlah eksposur tidak akan meningkat karena penerapan potongan rambut.

Contoh penerapan potongan rambut sesuai pedoman terbaru diberikan di bawah ini:

Contoh:

Kasus 1:

Nilai eksposur tunai = Rs 100

Peringkat Eksternal Peminjam – Tanpa Peringkat

Sifat Agunan Finansial — Emas (Berlaku potong rambut: 21,20% (setelah disesuaikan periode holding). Nilai Agunan Finansial = Rs 25

Nilai Agunan Finansial setelah potong rambut akan menjadi Rs 19,70

Eksposur Bersih yang Disesuaikan akan menjadi 100 – 19,70 = Rs 80,30

Bobot Risiko (RW) yang berlaku adalah 100% untuk peminjam korporasi atau 75% untuk peminjam ritel.

Aktiva Tertimbang Menurut Risiko (ATMR) menjadi 80,30 x 100% = 80,30 atau 80,30 x 75%

= 60,225 di mana modal harus dibebankan pada tingkat yang ditentukan.

Kasus 2:

Transaksi gaya repo

Nilai Eksposur dalam pinjaman emas batangan = Rs 100

Peringkat Eksternal Peminjam – Tanpa Peringkat

Sifat Jaminan Finansial – TDR (Berlaku potong rambut 0%)

Nilai Agunan Finansial = 25

Eksposur yang Disesuaikan setelah Pemotongan Rambut akan menjadi Rs 125 karena 25% adalah potongan rambut untuk peminjam individu yang tidak diperingkat.

Nilai Agunan Finansial setelah pemotongan akan menjadi Rs 25,00.

Eksposur Bersih yang Disesuaikan untuk tujuan bobot risiko adalah Rs 125 – Rs 25 = Rs 100

RW yang berlaku adalah 100% untuk peminjam korporasi.

Oleh karena itu, ATMR akan menjadi Rs 100 x 100% = Rs 100 di mana modal dibebankan pada tarif yang ditentukan.

Kasus 3:

Nilai Eksposur dalam pinjaman emas batangan = Rs 100

Peringkat Eksternal Peminjam – AAA Tidak ada Jaminan Keuangan yang tersedia.

Eksposur yang Disesuaikan setelah Potong Rambut akan menjadi Rs.100 karena tidak akan ada potong rambut. berlaku karena tidak ada jaminan keuangan.

Nilai agunan keuangan setelah potongan rambut akan menjadi Re 0.

Eksposur Bersih yang Disesuaikan akan menjadi Rs 100.

RW yang berlaku adalah 20% karena peminjam mendapat peringkat AAA dari luar.

ATMR akan menjadi 100 x 20% = 20 di mana modal harus dibebankan pada tarif yang ditentukan.

Perlu dipahami bahwa potongan rambut hanya berlaku jika agunan finansial diambil. Hipotek properti tidak diperhitungkan sebagai agunan keuangan dan nilai properti yang digadaikan tidak dikurangkan dari eksposur untuk perhitungan Aktiva Tertimbang Menurut Risiko. Penghitungan Aktiva Tertimbang Menurut Risiko (ATMR) yang baik merupakan persyaratan mendasar untuk memenuhi kebutuhan modal bank umum.

Penting untuk mempertimbangkan agunan keuangan hanya dalam kasus di mana Eksposur yang Disesuaikan E* menjadi kurang dari Eksposur Aktual “E”. Jika margin terlalu rendah, E* dapat melampaui “E” karena penerapan potongan rambut pada eksposur (yang menggelembungkannya) dan potongan rambut pada agunan (yang mendiskonnya). Dalam situasi tersebut, bank tidak akan menyadari agunan keuangan yang akan membuat E* sama dengan “E”.

Beberapa ilustrasi untuk menentukan He yang berlaku ditunjukkan di bawah ini:

Ilustrasi:

Jaminan:

Kerangka Kerja Kecukupan Modal Baru mengakui jaminan sebagai mitigasi risiko kredit yang memenuhi syarat, asalkan jaminan tersebut bersifat langsung, eksplisit, tidak dapat dibatalkan, dan tanpa syarat. Bagian yang diproteksi (bagian tertutup) dalam penjaminan yang memenuhi syarat tersebut [oleh entitas yang memenuhi syarat untuk RW yang lebih rendah dari rekanan] ditetapkan sebagai RW dari pemberi proteksi (lembaga penjaminan).

Berikut adalah daftar penjamin (counter-guarantors) yang memenuhi syarat:

(i) Jaminan (atau kontra-jaminan) yang dikeluarkan oleh penguasa, entitas berdaulat (termasuk BIS, IMF, Bank Sentral Eropa dan Komunitas Eropa serta MDB yang dievaluasi oleh BCBS, dan ECGC dan CGTSI), bank, dealer utama dengan bobot risiko yang lebih rendah dari pihak lawan memenuhi syarat mitigasi risiko kredit (CRM).

(ii) Jaminan (atau kontra-jaminan) yang diterbitkan oleh entitas lain dengan peringkat ‘AA (-)’ atau lebih baik (termasuk jaminan yang diberikan oleh perusahaan induk, anak perusahaan, dan afiliasi) asalkan memiliki bobot risiko yang lebih rendah daripada obligor adalah mitigasi risiko kredit yang memenuhi syarat (CRM). Peringkat penjamin harus merupakan peringkat entitas yang memperhitungkan semua kewajiban dan komitmen (termasuk jaminan) entitas.

Persyaratan operasional untuk jaminan adalah sebagai berikut:

(i) Suatu jaminan (counter-guarantee) harus mewakili klaim langsung pada penjamin dan juga harus secara eksplisit mengacu pada eksposur tertentu sehingga cakupan pertanggungan dapat didefinisikan dengan jelas dan tidak dapat dibantah. Jaminan tersebut harus tidak dapat dibatalkan; tidak boleh ada klausul dalam kontrak yang memungkinkan penyedia perlindungan secara sepihak membatalkan pertanggungan.

(ii) Garansi juga harus tanpa syarat; tidak boleh ada klausula dalam penjaminan yang berada di luar kendali langsung bank yang dapat mencegah pemberi proteksi untuk membayar secara tepat waktu dalam hal counterparty awal gagal memenuhi jatuh tempo pembayaran.

(iii) Garansi harus merupakan kewajiban yang didokumentasikan secara eksplisit oleh penjamin dan harus mencakup semua jenis pembayaran yang diharapkan dilakukan oleh peminjam yang mendasari berdasarkan dokumentasi yang mengatur transaksi. Jika jaminan hanya mencakup pembayaran pokok, bunga dan semua pembayaran lain yang tidak tercakup harus diperlakukan sebagai tanpa jaminan.

(iv) Bagian yang dijamin diberikan bobot risiko penjamin. Porsi eksposur yang tidak tertutup diberikan bobot risiko peminjam.

(v) Apabila jumlah yang dijamin kurang dari jumlah eksposur, dan bagian yang dijamin dan tidak dijamin memiliki senioritas yang sama, yaitu Bank dan penjamin berbagi kerugian secara pro-rata, bantuan modal akan diberikan secara proporsional : yaitu, bagian yang dijamin akan menerima perlakuan yang berlaku untuk jaminan yang memenuhi syarat, dengan sisanya diperlakukan sebagai tidak dijamin.

(vi) Seluruh eksposur akan diberi bobot risiko setelah memperhitungkan mitigasi risiko yang tersedia dalam bentuk jaminan. Ketika eksposur yang dijamin diklasifikasikan sebagai non-performing, jaminan akan berhenti menjadi mitigasi risiko kredit dan tidak ada penyesuaian yang diperbolehkan karena mitigasi risiko kredit dalam bentuk jaminan. Seluruh tunggakan, setelah dikurangi penyisihan khusus dan setelah dikurangi nilai realisasi agunan/mitigan risiko kredit yang memenuhi syarat, akan dikenakan bobot risiko yang sesuai.

(vii) Apabila perlindungan kredit didenominasikan dalam mata uang yang berbeda dari eksposur yang didenominasikan, misalnya, terdapat ketidaksesuaian mata uang, pemotongan sebesar 8% akan berlaku untuk jumlah yang dijamin.

Klaim dapat ditanggung oleh jaminan yang secara tidak langsung dijamin balik oleh penguasa.

Klaim semacam itu dapat dianggap tercakup dalam jaminan negara dengan ketentuan bahwa:

(a) Counter-guarantee yang berdaulat mencakup semua elemen risiko kredit dari klaim

(b) Baik garansi asli maupun kontra garansi memenuhi semua persyaratan operasional untuk garansi kecuali bahwa kontra garansi tidak harus langsung dan eksplisit terhadap klaim awal dan

(c) Pertanggungan harus kuat dan tidak ada bukti historis yang menunjukkan bahwa pertanggungan kontra-jaminan kurang efektif setara dengan jaminan langsung yang berdaulat

Jaring di Neraca:

Netting On-Nalance Sheet diperbolehkan (hanya untuk tujuan tertentu dalam menghitung aset tertimbang menurut risiko) antara pinjaman/uang muka dan deposito dimana bank memiliki pengaturan netting yang berkekuatan hukum yang melibatkan gadai khusus dengan bukti dokumentasi. Eksposur bersih pinjaman/uang muka dan simpanan akan digunakan untuk perhitungan aset tertimbang menurut risiko.

Pinjaman/uang muka akan diperlakukan sebagai eksposur dan deposito sebagai jaminan. Potongan rambut (margin) akan menjadi nol kecuali dalam kasus ketidaksesuaian mata uang antara deposit dan pinjaman, dalam hal ini potongan rambut sebesar 8% akan berlaku. Dalam keadaan apa pun angka bersih tidak boleh dibawa ke Neraca; netting ini hanya untuk keperluan perhitungan ATMR.

Perawatan Kumpulan Teknik CRM:

Dalam kasus di mana bank memiliki beberapa teknik CRM yang mencakup satu eksposur (misalnya, cabang memiliki agunan dan jaminan yang menutupi sebagian eksposur), bank akan membagi eksposur menjadi bagian-bagian yang tercakup oleh masing-masing jenis teknik MRK (misalnya, bagian yang tercakup oleh agunan). , bagian yang ditanggung oleh garansi).

Ketidaksesuaian Jatuh Tempo:

Ketika sisa jatuh tempo agunan/jaminan, yaitu, mitigasi risiko kredit (CRM) kurang dari eksposur kredit yang mendasarinya, ketidakcocokan jatuh tempo terjadi. Jika terdapat ketidaksesuaian jatuh tempo dan CRM memiliki jatuh tempo awal kurang dari satu tahun atau sisa jatuh tempo agunan adalah tiga bulan atau kurang, CRM tidak diakui untuk tujuan permodalan. Jadi, bank harus memastikan bahwa tidak ada ketidaksesuaian jatuh tempo dengan mengambil langkah-langkah seperti perpanjangan otomatis agunan, menyelaraskan jatuh temponya dengan eksposur, dll.

Bobot Risiko untuk Berbagai Eksposur yang Disarankan oleh BASEL-II:

- a) Tagihan kepada Penguasa Dalam Negeri:

Eksposur kepada pemerintah domestik akan diberi bobot risiko sebagai berikut:

Pemerintah Pusat, RBI, ECGC, CGTSI – Eksposur langsung serta Jaminan – 0

Pemerintah Negara Bagian — Paparan langsung — 0 Jaminan — 20%**

** investasi pada sekuritas yang dijamin Pemerintah Negara Bagian yang diterbitkan di bawah program pinjaman pasar akan menarik 0 bobot risiko. Apabila eksposur yang dijamin negara ini diklasifikasikan sebagai non-performing, mereka akan menarik bobot risiko yang berlaku untuk NPA.

- b) Tuntutan kepada Penguasa Asing:

Eksposur pada negara asing akan menarik bobot risiko sesuai peringkat yang diberikan oleh lembaga pemeringkat internasional (S dan P/Moody’s) mulai dari 0% hingga 100% untuk peringkat hingga B/B 150% untuk di bawah B/B dan 100% untuk tidak diperingkat .

Eksposur dalam mata uang domestik negara asing yang dipenuhi dari sumber daya dalam mata uang yang sama yang diangkat dalam yurisdiksi negara tersebut akan menarik bobot risiko 0% asalkan penyelia tuan rumah tidak memerlukan perlakuan yang lebih konservatif untuk eksposur tersebut di pembukuan cabang asing dari bank-bank India. Jika tidak, persyaratan yang ditentukan oleh pengawas negara tuan rumah harus diadopsi.

- c) Tagihan pada entitas sektor publik domestik dan Dealer Utama – Tagihan pada entitas sektor publik domestik dan dealer utama akan dikenakan bobot risiko sebagai rumah perusahaan.

- d) Tagihan kepada Korporasi – Tagihan kepada korporasi diberi bobot risiko sesuai dengan peringkat yang diberikan oleh lembaga pemeringkat yang terdaftar di

SEBI dan diakui oleh RBI mulai dari 20% hingga 100% untuk peringkat hingga A dan 150% untuk di bawah BBB dan di bawahnya. Bobot risiko standar akan menjadi 100% untuk unrated.

Tidak ada klaim atas korporasi yang tidak diperingkat yang dapat diberi bobot risiko yang lebih diutamakan daripada yang ditugaskan pada kedaulatan pendiriannya. Jika RBI merasa bahwa bobot risiko yang lebih tinggi dijamin oleh pengalaman gagal bayar secara keseluruhan dan kualitas kredit, RBI akan menuntut bobot risiko standar yang lebih tinggi dari 100% untuk klaim korporasi yang tidak diperingkat.

Tagihan pada bank pembangunan multilateral (dievaluasi oleh BCBS), BIS, IMF – bobot risiko 0.

- e) Tagihan kepada Bank – Eksposur kepada bank terjadwal yang beroperasi di India dalam mata uang Rupee akan diberikan bobot risiko sebesar 20%. Seluruh eksposur rupiah pada bank lain akan diberikan bobot risiko 100%.

Tagihan dalam mata uang asing kepada bank akan diberi bobot risiko sesuai dengan peringkat yang diberikan oleh lembaga pemeringkat internasional (S dan P/Moody’s) mulai dari 20% sampai dengan 100%

Untuk peringkat hingga B-/B, 150% untuk di bawah B-/B. Bobot risiko akan menjadi 50% untuk unrated. Klaim mata uang asing yang didanai dalam mata uang tersebut akan diberi bobot risiko sebesar 20%

(f) Tagihan yang termasuk dalam Regulatory Retail Portfolio – Portofolio Ritel dapat diberikan bobot risiko sebesar 75%’, sepanjang empat kriteria terpenuhi:

(a) Kriteria orientasi:

Eksposur adalah untuk individu atau orang-orang atau bisnis kecil (setiap badan hukum yang mampu menandatangani kontrak – individu, HUF, firma kemitraan, kepercayaan, perusahaan terbatas swasta, perusahaan terbatas publik, masyarakat koperasi, dll.). Bisnis kecil adalah bisnis yang total omset tahunannya kurang dari Rs 50 crore.

(b) Kriteria produk:

Ini termasuk kredit bergulir dan jalur kredit (termasuk kartu kredit dan cerukan), pinjaman berjangka pribadi dan sewa (misalnya, pinjaman cicilan, pinjaman mobil, pinjaman pelajar dan pendidikan, keuangan pribadi) dan fasilitas dan komitmen usaha kecil

(c) Kriteria perincian:

Harus terdiversifikasi dengan baik. Tidak ada eksposur agregat ke satu rekanan yang boleh melebihi 0,2% dari keseluruhan portofolio regulasi ritel. NPA di bawah pinjaman ritel harus dikeluarkan dari keseluruhan portofolio ritel peraturan saat menilai kriteria perincian.

(d) Nilai eksposur individu yang rendah: Nilai eksposur individu yang rendah, yaitu, batas ambang untuk eksposur ritel agregat maksimum untuk satu rekanan adalah sebagai berikut:

Dalam rangka penetapan ambang batas, eksposur yang dimaksud adalah limit yang dikenakan sanksi atau tunggakan, mana yang lebih tinggi untuk semua fasilitas berbasis dana dan non-dana, termasuk semua bentuk eksposur TRA. Dalam hal pinjaman berjangka dan fasilitas berbasis EMI, eksposur berarti saldo sebenarnya.

Eksposur melalui investasi dalam sekuritas (seperti obligasi dan ekuitas), baik terdaftar atau tidak, dan pinjaman hipotek sepanjang memenuhi syarat untuk diperlakukan sebagai klaim yang dijamin dengan properti residensial secara khusus dikecualikan dari kategori ini.

- Tagihan beragun rumah tinggal:

Klaim ini dijamin sepenuhnya dengan hipotek atas risiko properti residensial dengan bobot 75%. Investasi pada sekuritas beragun hipotek perumahan yang diterbitkan oleh perusahaan pembiayaan perumahan yang diatur oleh NHB, dengan bobot risiko 75%.

Sebanyak 75% bobot konsesi diterapkan secara terbatas untuk tujuan perumahan dan kasus di mana margin minimal 25% tersedia

Semua klaim lain yang dijamin dengan properti residensial akan menarik bobot risiko yang lebih tinggi sebesar 100%.

Reserve Bank of India akan meningkatkan bobot risiko standar di mana mereka menilai apakah kriteria tidak terpenuhi atau di mana pengalaman gagal bayar untuk klaim yang dijamin dengan hipotek perumahan menjamin bobot risiko yang lebih tinggi.

- Klaim yang dijamin dengan real estat komersial:

Klaim yang dijamin dengan hipotek pada real estat komersial akan menarik bobot risiko 100%.

- Aset bermasalah:

Porsi NPA yang tidak dijamin (selain pinjaman hipotek perumahan yang memenuhi syarat), setelah dikurangi provisi khusus (termasuk penghapusan sebagian), akan diberi bobot risiko sebagai berikut:

Untuk menghitung tingkat provisi khusus dalam NPA, semua eksposur yang didanai dari satu pihak lawan harus diperhitungkan.

Untuk menentukan bagian yang dijamin dari NPA, agunan dan jaminan yang memenuhi syarat akan sama dengan yang diakui untuk tujuan mitigasi risiko kredit.

Jika NPA dijamin sepenuhnya dengan tanah dan bangunan (di mana penilaiannya tidak lebih dari 3 tahun) dan pabrik dan mesin (dengan nilai tidak lebih tinggi dari nilai penyusutan) yang tidak diakui untuk tujuan mitigasi risiko kredit, risiko 100% bobot dapat berlaku – setelah dikurangi provisi tertentu – ketika provisi mencapai 15% dari jumlah terutang.

Untuk tagihan NPA yang dijamin dengan rumah tinggal, bobot risiko yang berlaku untuk pinjaman dikurangi provisi khusus adalah 75%, jika provisi khusus minimal 20% dari jumlah terutang; selain itu selesai 100%

- Aset lainnya:

Semua aset lainnya akan menarik bobot risiko yang seragam sebesar 100%. Pedoman eksposur sekuritisasi akan diterbitkan secara terpisah.

Pos-pos Neraca:

Eksposur risiko kredit yang melekat pada pos-pos Neraca terlebih dahulu harus dihitung dengan mengalikan nilai nominal masing-masing pos-pos di Neraca dengan ‘faktor konversi kredit’, yang kemudian harus dikalikan dengan bobot yang terkait dengan pihak lawan yang relevan, sebagaimana ditentukan di atas. Faktor Konversi Kredit untuk berbagai instrumen berkisar antara 0% dan 100%.

Untuk pos-pos Neraca, transaksi dengan counterparty bukan bank berikut ini akan diperlakukan sebagai tagihan kepada bank:

(a) Garansi yang diterbitkan oleh bank terhadap counter guarantee dari bank lain

(b) Mendiskonto ulang surat wesel yang diterima oleh bank. Tagihan yang didiskon oleh bank yang telah diterima oleh bank lain akan diperlakukan sebagai klaim yang didanai pada bank.

Untuk memperhitungkan rasio modal minimum untuk derivatif nilai tukar dan suku bunga, eksposur harus dihitung sesuai dengan metode eksposur saat ini dan dikalikan dengan bobot risiko.

Transaksi Belum Diselesaikan:

BCBS telah memutuskan untuk menunda spesifikasi persyaratan permodalan untuk transaksi valuta asing dan efek yang belum diselesaikan. Namun untuk transaksi yang gagal, bank harus memelihara modal sesuai dengan bobot risiko yang berlaku pada pihak lawan.

Beban Modal untuk Risiko Pasar:

Pasar didefinisikan sebagai risiko kerugian baik pada posisi On-Balance Sheet maupun Off-Balance Sheet yang timbul dari pergerakan harga pasar.

Posisi risiko pasar yang membutuhkan biaya modal adalah:

(i) Instrumen terkait suku bunga dalam trading book

(ii) Ekuitas dalam trading book dan

(iii) Posisi terbuka valuta asing (termasuk posisi dalam logam mulia) di seluruh bank (yaitu, buku perbankan dan perdagangan)

Buku perdagangan terdiri dari instrumen keuangan dan komoditas yang dimiliki baik dengan tujuan perdagangan atau untuk melindungi elemen lain dalam buku perdagangan. Kesepakatan Basel II menetapkan bahwa posisi harus dinilai secara sering dan akurat. Regulator dapat memberikan panduan tentang penilaian posisi yang hati-hati.

Panduan ini sangat penting untuk posisi yang kurang likuid. Di India, Reserve Bank of India menangani masalah ini dengan sangat proaktif dan memberikan panduan yang diperlukan untuk revaluasi instrumen keuangan likuid dan ‘tidak begitu likuid’ serta posisi valas.

Dalam skenario India, trading book terdiri dari:

- Surat Berharga dengan kategori ‘Dimiliki untuk Diperdagangkan’ (HFT).

- Surat Berharga dengan kategori ‘Available for Sale’ (AFS).

- Buka posisi forex

- Buka posisi emas

- Posisi perdagangan derivatif dan

- Derivatif untuk posisi perdagangan lindung nilai

Perlu dicatat bahwa bank akan diminta untuk menghitung biaya risiko kredit pihak lawan untuk derivatif OTC.

Sekarang kita akan melihat bagaimana persyaratan permodalan disusun untuk risiko memegang atau mengambil posisi dalam surat utang dan instrumen terkait suku bunga lainnya dalam buku perdagangan. Biaya modal untuk instrumen dan ekuitas terkait suku bunga akan diterapkan pada nilai pasar saat ini dari barang-barang tersebut.

Persyaratan modal minimum terdiri dari dua komponen sebagai berikut:

(i) Biaya risiko khusus untuk setiap sekuritas, yang serupa dengan biaya modal konvensional untuk risiko kredit baik untuk posisi short maupun long.

(ii) Beban risiko pasar umum terhadap risiko suku bunga dalam portofolio.

Pengukuran Beban Modal untuk Instrumen Terkait Suku Bunga:

Biaya modal untuk risiko spesifik dirancang untuk melindungi dari pergerakan harga sekuritas individu yang merugikan karena faktor-faktor yang terkait dengan sekuritas individu.

Bobot risiko yang akan digunakan dalam perhitungan ini harus konsisten dengan bobot yang digunakan untuk menghitung kebutuhan permodalan pada banking book. Dengan demikian, bank yang menggunakan pendekatan standar untuk risiko kredit di banking book akan menggunakan bobot risiko pendekatan standar untuk risiko pihak lawan di trading book secara konsisten.

Modal risiko spesifik berbeda untuk rekanan yang berbeda. Untuk Instrumen Pemerintah Pusat nihil dan untuk Instrumen Pemerintah Negara sebesar 1,8% dari eksposur. Dalam hal bank, itu berdasarkan peringkat dan juga tergantung pada CRAR dari rekanan.

Bank wajib, selain menghitung beban risiko spesifik untuk derivatif OTC dalam buku perdagangan, menghitung beban risiko kredit pihak lawan untuk derivatif OTC sebagai bagian dari modal untuk risiko kredit sesuai dengan pendekatan standar.

Persyaratan modal untuk risiko pasar umum dirancang untuk menangkap risiko kerugian yang timbul dari perubahan suku bunga pasar.

Biaya modal adalah jumlah dari empat komponen:

(i) Posisi bersih dalam trading book

(ii) Sebagian kecil dari posisi yang cocok di setiap bank waktu (larangan vertikal)

(iii) Porsi yang lebih besar dari posisi yang cocok di rentang waktu yang berbeda (larangan horizontal) dan

(iv) Biaya bersih untuk posisi dalam opsi

Komite Basel telah menyarankan dua metodologi luas untuk menghitung biaya modal untuk risiko pasar. Salah satunya adalah metode standar dan yang lainnya didasarkan pada metode model manajemen risiko internal bank. Di bawah metode standar, di India, ada dua opsi yang tersedia, yaitu metode ‘maturitas’ dan metode ‘durasi’.

RBI telah menentukan metode ‘durasi’ untuk sampai pada biaya modal untuk risiko pasar. Dengan demikian, bank akan diminta untuk mengukur beban risiko pasar umum dengan menghitung sensitivitas harga (durasi yang dimodifikasi) dari setiap posisi secara terpisah.

Pengukuran Capital Charges untuk Ekuitas dalam Trading Book:

Biaya modal untuk risiko spesifik sebesar 9% dan risiko spesifik dihitung dari posisi ekuitas bruto bank.

Biaya risiko pasar umum juga akan menjadi 9% dari posisi ekuitas bruto. Posisi terbuka valuta asing dan posisi terbuka emas akan dikenakan biaya modal sebesar 9%.

Beban Modal untuk Risiko Operasional:

Kerangka Kecukupan Modal Baru menguraikan tiga metode untuk menghitung biaya modal risiko operasional dalam rangkaian peningkatan kecanggihan dan sensitivitas risiko:

(i) Pendekatan Indikator Dasar

(ii) Pendekatan Standar dan

(iii) Pendekatan Pengukuran Lanjutan (AMA)

Kerangka Kecukupan Modal Baru menetapkan bahwa bank yang aktif secara internasional dan bank dengan eksposur risiko operasional yang signifikan (misalnya, bank pemrosesan khusus) diharapkan menggunakan pendekatan yang lebih canggih daripada Pendekatan Indikator Dasar dan yang sesuai untuk profil risiko negara. lembaga. Namun, sebagai permulaan, bank-bank di India harus menghitung persyaratan permodalan untuk risiko operasional berdasarkan Pendekatan Indikator Dasar.

Bank yang menggunakan Pendekatan Indikator Dasar harus memiliki modal untuk risiko operasional sama dengan rata-rata selama tiga tahun sebelumnya dari persentase tetap (dilambangkan alpha) dari pendapatan kotor tahunan yang positif.

Pendapatan kotor didefinisikan sebagai pendapatan bunga bersih ditambah pendapatan non-bunga bersih.

Itu harus:

(i) Menjadi bruto dari setiap provisi (misalnya, untuk bunga yang belum dibayar).

(ii) Merupakan bruto dari biaya operasional, termasuk biaya yang dibayarkan kepada penyedia jasa alih daya, berbeda dengan biaya yang dibayarkan untuk jasa yang dialihdayakan, imbalan yang diterima oleh bank yang memberikan jasa alih daya termasuk dalam pengertian penghasilan bruto.

(iii) Tidak termasuk keuntungan/kerugian yang direalisasi dari penjualan surat berharga dalam banking book.

Laba/rugi yang direalisasi dari efek-efek yang diklasifikasikan sebagai ‘dimiliki hingga jatuh tempo’, yang biasanya merupakan pos-pos dalam banking book, dikecualikan dari definisi pendapatan kotor dan juga mengecualikan pos-pos luar biasa atau tidak teratur serta pendapatan yang berasal dari asuransi.