Persyaratan ini membutuhkan pemahaman tentang konsep biaya dan klasifikasi yang sesuai:

Biaya:

Biaya adalah jumlah pengeluaran aktual (terjadi) atau nosional (dapat diatribusikan) yang berkaitan dengan objek biaya. Objek biaya adalah item apa pun seperti produk, pelanggan, departemen, proyek, aktivitas, dan sebagainya, yang untuknya biaya diukur dan dibebankan. Misalnya, jika bank ingin menentukan biaya kartu kredit, maka objek biayanya adalah kartu kredit. Biaya adalah uang tunai atau nilai setara uang tunai yang dikorbankan untuk mendapatkan beberapa barang atau jasa. Setara kas berarti bahwa aset non tunai dapat ditukar dengan barang atau jasa yang diinginkan. Misalnya, dimungkinkan untuk menukar tanah dengan beberapa peralatan yang dibutuhkan.

Biaya adalah Istilah Umum:

Istilah “Biaya” adalah istilah umum yang sengaja didefinisikan dan digunakan dalam berbagai cara untuk mencakup semua jenis biaya. Istilah ‘biaya’ itu sendiri tidak memiliki arti yang berarti dan, oleh karena itu, selalu disarankan untuk menggunakannya dengan kata sifat, frase atau modifikator yang akan menyampaikan arti yang dimaksud. Ketika istilah tersebut digunakan secara khusus, itu selalu dimodifikasi dengan deskripsi seperti prima, langsung, tidak langsung, tetap, variabel, dapat digulirkan, peluang, diperhitungkan, tenggelam, diferensial, marjinal, penggantian dan sejenisnya. Setiap pengubah menyiratkan atribut atau karakteristik tertentu yang penting dalam menghitung, mengukur, dan menganalisis biaya untuk penggunaan yang tepat.

Biaya Ditangguhkan dan Biaya Kedaluwarsa:

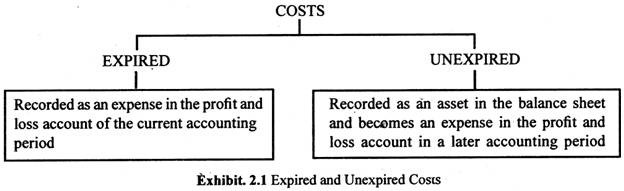

Pada dasarnya biaya yang dikeluarkan dapat berupa biaya (aset) yang ditangguhkan atau biaya (pengeluaran) yang kadaluwarsa. Biaya tangguhan adalah biaya yang belum kadaluwarsa yang memberikan manfaat di masa mendatang. Mereka adalah biaya yang dikapitalisasi dan dikenal sebagai aset dan karenanya muncul di neraca.

Contoh biaya yang ditangguhkan atau belum kadaluwarsa adalah pabrik, peralatan, bangunan, inventaris, sewa dibayar di muka, dan asuransi. Ketika biaya (aset) yang ditangguhkan ini habis atau kehilangan kegunaannya, mereka dihapuskan atau dibebankan dan sejauh itu menjadi beban dan muncul dalam laporan laba rugi dan dikurangkan dari pendapatan.

Biaya kadaluarsa adalah biaya yang telah digunakan untuk menghasilkan pendapatan dan manfaat telah diterima dengan segera. Mereka tidak dikapitalisasi tetapi dikurangkan dari pendapatan.

Pengeluaran:

Biaya adalah biaya kadaluarsa. Ketika biaya atau pengeluaran dikeluarkan dan seluruhnya digunakan untuk menghasilkan pendapatan, total pengeluaran akan menjadi beban dan ditampilkan dalam laporan laba rugi. Contoh biaya kadaluarsa adalah beban pokok penjualan, beban penjualan dan administrasi. Biaya tidak harus segera dibayar tunai; bahkan janji untuk membayar dapat dibuat untuk keuntungan yang diperoleh.

Biaya produksi dikapitalisasi dalam bentuk persediaan barang jadi dan pada saat penjualan dilakukan, biaya tersebut kadaluwarsa (menjadi beban). Biaya persediaan yang tidak terjual yang merupakan aset sebelumnya, sekarang menjadi beban (harga pokok penjualan) karena telah berkontribusi pada pendapatan.

Overhead pabrik (atau manufaktur) diperlakukan sebagai biaya (aset) karena termasuk dalam biaya persediaan barang jadi yang merupakan aset kecuali penjualan dilakukan. Biaya penjualan dan administrasi umumnya tidak termasuk dalam biaya persediaan barang jadi dan oleh karena itu hanya biaya dan bukan biaya (aset). Overhead pabrik adalah aset karena seharusnya menambah utilitas pada barang yang diproduksi.

Misalnya, penyusutan mesin pabrik meningkatkan kegunaan barang yang diproduksi yang oleh karena itu termasuk dalam persediaan barang dalam proses dan barang jadi. Tetapi biaya overhead penjualan dan distribusi tidak menambah kegunaan barang yang diproduksi dan diperlakukan hanya sebagai biaya dan dikurangkan dari pendapatan setiap kali terjadi. Demikian pula, penyusutan gedung pabrik adalah biaya, tetapi penyusutan gedung kantor adalah biaya.

Perbedaan antara biaya (pengeluaran) yang kadaluwarsa dan biaya (aset) yang belum kadaluwarsa diilustrasikan dalam Tampilan 4.1.:

Kehilangan:

Kerugian adalah biaya yang hilang, yaitu biaya yang habis masa berlakunya tanpa memberikan manfaat pendapatan. Artinya, jika tidak ada manfaat yang diterima dari biaya yang dikeluarkan atau menjadi pasti bahwa tidak ada manfaat yang akan bertambah, biaya tersebut menjadi biaya yang hilang, yaitu kerugian.

Istilah ‘kerugian’ digunakan terutama untuk menggambarkan dua peristiwa akuntansi. Dalam akuntansi keuangan tradisional, ini digunakan untuk menunjukkan situasi di mana pengeluaran melebihi pendapatan untuk suatu periode akuntansi, yaitu kebalikan dari laba bersih (pendapatan) untuk periode akuntansi. Kedua, kerugian timbul karena biaya suatu aset lebih besar dari hasil penjualan pada saat aset tersebut dijual. Peristiwa yang tidak menguntungkan ini tidak timbul dari aktivitas bisnis normal tetapi karena transaksi atau peristiwa non-operasional. Definisi kerugian ini digunakan untuk mengidentifikasi kebalikan dari keuntungan.

Kerugian tidak terkait dengan perolehan pendapatan dan hanya diimbangi dengan pendapatan pada periode terjadinya kerugian. Contoh kerugian adalah kerugian atas penjualan aset tetap, kehilangan persediaan karena kebakaran.

Konsep dan Klasifikasi Biaya yang Berbeda:

Tujuan Biaya yang Berbeda:

Pencapaian tujuan manajerial mensyaratkan bahwa biaya harus dipastikan, diklasifikasikan dan dikelompokkan. Tujuan biaya yang berbeda menyebabkan pendekatan yang berbeda untuk klasifikasi biaya dan akumulasi biaya. Biaya per unit yang dirancang untuk penilaian stok dan pengukuran laba mungkin berbeda dari biaya per unit yang diperlukan untuk analisis laba biaya volume. Ada banyak tujuan klasifikasi biaya tergantung pada kebutuhan banyak manajemen.

Namun, tujuan biaya berikut dianggap sangat bermanfaat dan signifikan dalam mengklasifikasikan biaya:

(i) Menentukan biaya produk untuk penilaian saham dan pengukuran laba.

(ii) Perencanaan.

(iii) Pengambilan keputusan

(iv) Kontrol

Perbedaan konsep dan klasifikasi biaya adalah sebagai berikut:

- Klasifikasi Tradisional biaya:

(i) Bahan langsung

(ii) Tenaga kerja langsung

(iii) Biaya langsung

(iv) Biaya overhead pabrik

(v) Penjualan dan distribusi dan biaya administrasi.

Klasifikasi biaya di atas juga digunakan untuk tujuan penilaian saham dan pengukuran laba .

- Perilaku Biaya (Sehubungan dengan Perubahan Output, Aktivitas):

(i) Biaya Tetap

(ii) Biaya Variabel

(iii) Biaya Campuran (Biaya Semi Variabel dan Semi Tetap)

- Tingkat Ketertelusuran ke Objek Biaya yaitu Produk atau Pekerjaan:

(i) Biaya Langsung

(ii) Biaya Tidak Langsung

- Waktu Pembebanan terhadap Pendapatan Penjualan:

(i) Biaya Produk

(ii) Biaya Periode

Klasifikasi biaya ini juga digunakan untuk tujuan penilaian saham dan pengukuran keuntungan.

- Fungsi manajemen:

(i) Biaya Produksi

(ii) Biaya Penjualan dan Distribusi

(iii) Biaya Administrasi

- Hubungan dengan Periode Akuntansi:

(i) Biaya Modal

(ii) Biaya Pendapatan

- Biaya Pengambilan Keputusan dan Perencanaan:

i. Kemungkinan biaya

- Biaya Sunk

aku ii. Biaya yang Relevan

- Biaya Diferensial

- Biaya yang Diperhitungkan

- Biaya Out-of-pocket

- Biaya Tetap, Variabel dan Campuran

viii. Biaya Langsung dan Biaya Tidak Langsung

- Biaya Mati

- Biaya Pengendalian:

(i) Biaya yang Dapat Dikendalikan dan Tidak Dapat Dikendalikan

(ii) Biaya Standar

(iii) Biaya Tetap, Variabel dan Campuran

- Biaya Lainnya:

(i) Biaya Bersama

(ii) Biaya Umum