Biaya diklasifikasikan ke dalam (a) biaya produk dan (b) biaya periode, berdasarkan bebannya terhadap pendapatan atau berdasarkan apakah biaya tersebut dapat diinventarisasi.

Biaya Produk:

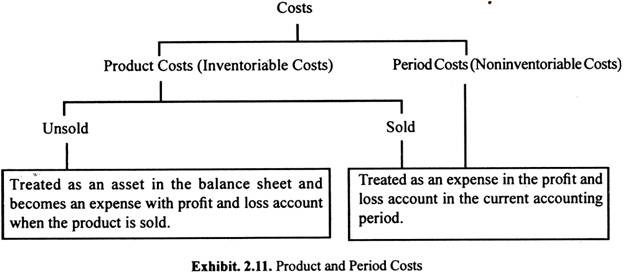

Biaya produk adalah biaya persediaan, diidentifikasi sebagai bagian dari persediaan di tangan. Biaya produk adalah biaya-biaya yang diidentifikasi dengan produk dan termasuk dalam penilaian saham. Semua biaya manufaktur adalah biaya produk. Dalam masalah manufaktur, itu terdiri dari empat elemen: (i) bahan baku langsung, (ii) tenaga kerja langsung, (iii) biaya langsung dan (iv) biaya overhead manufaktur. Artinya, biaya produk adalah biaya pabrik penuh. Sebelum dijual, biaya produk ditangguhkan sebagai persediaan dan sampai barang terjual, disajikan di neraca sebagai aset. Saat barang persediaan jadi dijual, biaya produk dipindahkan dari akun persediaan ke akun harga pokok penjualan, sehingga menjadi bagian dari biaya periode pada saat pendapatan direalisasikan.

Biaya Periode:

Biaya periode adalah biaya-biaya yang tidak termasuk dalam penilaian saham dan diperlakukan sebagai beban selama periode terjadinya. Mereka tidak dibawa ke depan sebagai bagian dari nilai saham ke periode akuntansi berikutnya. Dalam organisasi manufaktur, biaya periode mencakup banyak biaya penjualan dan administrasi yang diperlukan untuk mempertahankan operasi bisnis.

Biaya ini diperlukan untuk menghasilkan pendapatan tetapi tidak dapat secara langsung dikaitkan dengan unit produk. Sebaliknya mereka dapat ditugaskan dengan periode waktu di mana mereka dikonsumsi (kedaluwarsa). Mereka diperlakukan sebagai beban pada periode yang sama di mana biaya tersebut terjadi.

Penting untuk menunjukkan bahwa biaya produk dapat berupa biaya langsung maupun biaya tidak langsung (biaya langsung berkaitan dengan bahan langsung dan tenaga kerja langsung, dan biaya tidak langsung berkaitan dengan overhead pabrik). Demikian pula, biaya periode yaitu penjualan dan distribusi dan biaya administrasi mungkin biaya langsung dan tidak langsung.

Perbedaan antara biaya produk dan periode serta perlakuannya diilustrasikan dalam Bukti. 2.11:

Perbedaan pendapat ada mengenai apakah biaya tertentu harus dianggap sebagai biaya produk atau periode. Sudah diterima secara umum bahwa biaya non-manufaktur seperti biaya penjualan dan administrasi tidak boleh dimasukkan dalam penilaian saham dan diperlakukan sebagai biaya periode.

Alasan untuk perawatan tersebut adalah sebagai berikut:

(i) Sulit untuk memilih dasar yang adil untuk membagi biaya ini ke produk. Di sisi lain, biaya produk dapat dibebankan ke produk tertentu melalui pengukuran yang obyektif dan langsung dan beberapa melalui alokasi.

(ii) Sebagian besar biaya ini bersifat tetap terlepas dari perubahan produksi atau aktivitas.

(iii) Sulit, jika bukan tidak mungkin, untuk menentukan hubungan antara timbulnya biaya-biaya ini dan produksi dari masing-masing unit output.

(iv) Sulit untuk mendapatkan bukti mengenai manfaat masa depan yang akan diperoleh dari biaya ini pada akhir periode akuntansi. Demikian halnya dengan gaji pegawai, perangko bekas, perlengkapan kantor, sewa dan sejenisnya. Sekalipun diperdebatkan bahwa akan ada manfaat di masa depan, sulit untuk membuat pengukuran yang akurat atas manfaat tersebut. Oleh karena itu objektivitas dan konservatisme menuntut agar biaya tersebut diperlakukan sebagai biaya periode dan dibebankan. Misalnya, biaya seperti iklan, promosi penjualan, biaya konsultasi mungkin diharapkan memberikan manfaat di masa depan, tetapi biasanya dibebankan pada saat terjadinya.

Pengaruh Biaya Produk dan Biaya Periode:

Laba bersih suatu badan usaha dipengaruhi oleh jumlah biaya produk dan biaya periode. Oleh karena itu, cara beberapa biaya dibagi sebagai produk atau periode pasti akan mempengaruhi laba bersih yang dilaporkan dari sebuah perusahaan bisnis.

Biaya produk karena keterkaitannya dengan proses produksi aktual ditambahkan ke biaya produk dan biaya periode diperlakukan hanya sebagai biaya pada periode terjadinya. Oleh karena itu, biaya produk, pada contoh pertama, mempengaruhi nilai persediaan karena biaya tersebut secara alami harus dimasukkan dalam biaya produk. Biaya produk mempengaruhi laba bersih pada periode di mana produk mewakili biaya produk telah dijual.

Rupanya ini mungkin merupakan periode akuntansi berikutnya dan belum tentu periode di mana produk telah diproduksi dan biaya produk telah dikeluarkan. Dengan kata lain, biaya produk tidak mencapai laporan laba rugi dan tidak akan mempengaruhi laba bersih badan usaha sampai produk terjual. Peristiwa yang mempengaruhi laba bersih ini dapat terjadi dalam periode akuntansi sewa saat ini atau periode akuntansi berikutnya. Namun, biaya periode muncul langsung pada laporan laba rugi di bulan atau periode di mana mereka kedaluwarsa.

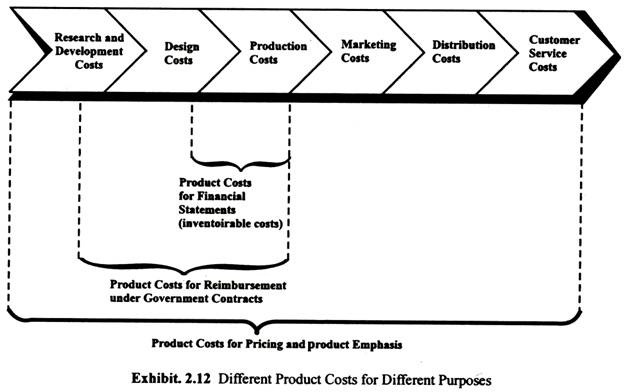

Tujuan yang Berbeda Memerlukan Biaya Produk yang Berbeda:

Istilah biaya produk memiliki konsep yang lebih luas dan tujuan yang berbeda dapat menghasilkan ukuran biaya produk yang berbeda, seperti yang diberikan di bawah ini:

(i) Penetapan Penetapan Harga dan Penekanan Produk:

Untuk tujuan ini, biaya yang disertakan adalah semua area rantai nilai.

(ii) Kontrak dengan Instansi Pemerintah:

Instansi pemerintah sering memberikan panduan rinci tentang item yang diperbolehkan dan tidak diperbolehkan dalam biaya produk. Misalnya, beberapa lembaga pemerintah secara eksplisit mengecualikan biaya pemasaran dari penggantian kepada kontraktor dan hanya dapat mengganti sebagian dari biaya R&D. Oleh karena itu, braket kedua di Exhibit. 2.12 menunjukkan bagaimana kontrak tertentu memungkinkan untuk semua biaya desain dan produksi dan sebagian dari biaya R&D.

(iii) Mempersiapkan Laporan Keuangan untuk Pelaporan Eksternal berdasarkan Prinsip Akuntansi yang Diterima Secara Umum:

Fokus di sini adalah pada biaya persediaan. Berdasarkan prinsip akuntansi yang berlaku umum, hanya biaya manufaktur yang dibebankan ke persediaan dalam laporan keuangan.

Pameran. 2.12 mengilustrasikan bagaimana biaya produk untuk pelaporan eksternal dapat mencakup hanya biaya yang dapat diinventarisasi dalam laporan keuangan, atau sekumpulan biaya yang lebih luas untuk penggantian berdasarkan kontrak pemerintah, atau sekumpulan biaya yang lebih luas lagi untuk keputusan penentuan harga dan penekanan produk.

Biaya Produk di Berbagai Perusahaan:

Sifat bisnis, sebagian besar, menentukan biaya mana yang harus dimasukkan dalam biaya produk.

Pada dasarnya, ada tiga jenis perusahaan, yaitu:

(i) Perusahaan dagang,

(ii) Perusahaan jasa, dan

(iii) Perusahaan manufaktur.

(i) Perusahaan Dagangan:

Perusahaan dagang membeli barang atau produk siap pakai untuk dijual kembali kepada pelanggan mereka. Department store, toko kelontong, toko obat adalah beberapa contoh perusahaan dagang. Biaya yang dikeluarkan, yaitu harga beli yang dibayarkan oleh perusahaan dagang dalam membeli barang dagangan adalah biaya produk. Biaya produk ini (harga beli) muncul di neraca sebagai aset (biaya yang belum kadaluwarsa) sampai penjualan dilakukan.

Ketika produk dijual, biaya produk menjadi beban yang dikenal sebagai harga pokok penjualan. Biaya produk yang tidak terjual pada akhir periode akuntansi muncul sebagai aset di neraca. Konsep pencocokan memutuskan kapan biaya produk menjadi beban. Jika pendapatan dari penjualan suatu produk dilaporkan dalam laporan laba rugi, maka harga pokok yang sesuai dari produk tersebut harus menjadi harga pokok penjualan dalam laporan laba rugi yang sama.

(ii) Perusahaan Jasa:

Perusahaan jasa, seperti firma akuntan sewaan, akuntan biaya, dokter, pengacara, dll. hanya menjual jasa mereka (dan tidak ada produk) untuk menghasilkan pendapatan. Di perusahaan jasa seperti itu tidak ada yang namanya biaya produk. Semua biaya diklasifikasikan sebagai biaya operasi yang berakhir selama periode akuntansi saat ini. Ini dikurangkan dari pendapatan untuk menentukan laba bersih.

(iii) Perusahaan Manufaktur:

Perusahaan manufaktur tidak membeli produk atau barang siap pakai untuk dijual. Sebaliknya, sumber daya produksi seperti bahan dan sumber daya lainnya dibeli dan digunakan dalam proses pembuatan untuk mengubahnya menjadi produk jadi. Di perusahaan manufaktur, biaya produk mencakup semua biaya yang diperlukan untuk pembuatan produk.

Biaya produk ini muncul sebagai aset di neraca sampai produk terjual. Ketika penjualan dicatat, biaya produk ini dipindahkan ke harga pokok penjualan. Selisih antara penjualan dan harga pokok penjualan adalah marjin kotor dari mana biaya penjualan dan administrasi dikurangkan untuk menentukan laba bersih untuk periode akuntansi.