Mari kita telaah secara mendalam tentang pengertian, asumsi, konstruksi, metode penyusunan, kelebihan dan keterbatasan dari Break-Even Chart (BEC).

Arti Bagan Titik Impas (BEC):

Bagan Titik Impas adalah representasi grafis antara biaya, volume, dan laba.

Tidak diragukan lagi itu adalah alat penting yang membantu membuat perencanaan laba. Ini telah didefinisikan sebagai “bagan yang menunjukkan profitabilitas atau sebaliknya dari suatu usaha di berbagai tingkat aktivitas dan sebagai hasilnya menunjukkan titik di mana tidak ada keuntungan atau kerugian yang dibuat.”

Karena menunjukkan pengaruh biaya dan pendapatan pada berbagai tingkat penjualan, grafik ini disebut grafik Biaya-Volume-Laba (grafik CVP).

BEC menggambarkan informasi berikut:

(a) Biaya (yaitu, Tetap, Variabel dan Total);

(b) Nilai Jual dan Laba/Rugi;

(c) Titik Impas;

(d) Batas Keamanan.

Asumsi tertentu tentang Grafik CVP:

(a) Biaya Tetap akan tetap konstan selama periode yang relevan;

(b) Biaya Semi-Variabel dapat dibagi dua menjadi komponen variabel dan tetap;

(c) Biaya Variabel per unit juga tidak akan berubah selama periode yang relevan;

(d) Harga Jual juga tidak akan membuat perubahan apa pun selama periode yang relevan terlepas dari jumlah yang dijual;

(e) Efisiensi Operasi juga akan tetap konstan;

(f) Bauran Produk akan tetap tidak dapat diubah;

(g) Volume Produksi dan Penjualan adalah sama.

Konstruksi Bagan Titik Impas:

Bagan Titik Impas dibangun di atas kertas grafik. Aktivitas atau volume produksi diplot pada sumbu ‘X’, sedangkan biaya dan pendapatan diplot pada sumbu ‘Y”.

Sekali lagi, sumbu ‘X’ dapat direpresentasikan dengan cara berikut, seperti:

(i) Volume—satuan;

(ii) Nilai jual;

(iii) Jam Standar; dan

(iv) Persentase tingkat aktivitas.

Ilustrasi berikut akan membantu untuk memahami keseluruhan prinsip:

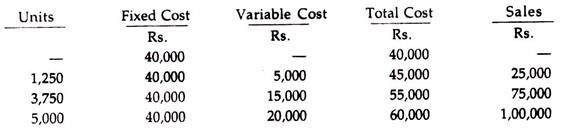

Metode persiapan:

(a) Gambarlah biaya tetap sebesar Rs. 40.000 garis sejajar dengan sumbu ‘X’. Kemudian plot garis biaya variabel di atas tingkat biaya tetap pada berbagai tingkat aktivitas dan gabungkan garis biaya variabel dengan garis biaya tetap pada tingkat aktivitas nol yang akan menunjukkan garis biaya total—biaya variabel berada di atas garis biaya tetap.

Pada saat yang sama, tentukan nilai penjualan pada berbagai tingkat aktivitas dan plotkan pada kertas grafik lalu gabungkan dengan garis nol yang menunjukkan volume penjualan. Sangat menarik untuk dicatat bahwa di mana garis penjualan berpotongan dengan garis biaya total, yang dikenal sebagai Titik Impas.

Tak perlu disebutkan di sini bahwa RES akan dipastikan dengan menjatuhkan garis tegak lurus terhadap sumbu ‘X’ dari titik perpotongan yang mengukur jarak horizontal dari titik nol dari mana garis tegak lurus ditarik. Demikian pula, untuk mengetahui nilai BES, garis lain yang tegak lurus terhadap sumbu ‘Y’ dari titik perpotongan digambar.

Komentar:

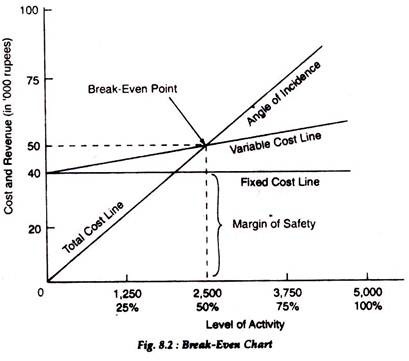

Dari BEC di atas, menjadi jelas bahwa keuntungan/kerugian pada berbagai tingkat aktivitas dapat dipahami dari grafik ini. Misalnya, jika kita menemukan garis penjualan adalah tentang garis biaya total, maka akan ada untung, begitu pula sebaliknya. Demikian pula, jika total biaya sama dengan total penjualan, tidak ada untung atau rugi, yaitu titik impas. Dalam diagram di atas, tingkat aktivitas 50% menghasilkan tingkat impas.

Keuntungan Grafik Titik Impas:

Keuntungan berikut dapat ditawarkan oleh BEC:

(i) Mudah Dikonstruksi dan Mudah Dipahami:

Bagan Titik Impas memberi kita informasi yang sangat jelas yang membantu manajemen untuk mengambil keputusan yang tepat karena menggambarkan gambaran terperinci dari keseluruhan usaha.

(ii) Alat yang Berguna untuk Membantu Manajemen:

Kita tahu bahwa BEC memberi kita hubungan antara Biaya, Volume, dan Laba. Dengan demikian, hal yang sama dapat menimbulkan efek perubahan biaya dan harga jual karena perubahan biaya variabel dan biaya tetap.

(iii) Membantu Memilih Bauran Produk yang Paling Menguntungkan:

Tidak diragukan lagi, BEC membantu kita memilih bauran produk atau bauran penjualan yang paling menguntungkan untuk mendapatkan lebih banyak keuntungan.

(iv) Membantu Memastikan Kekuatan Bisnis:

Bagan ini membantu kami menentukan kapasitas perolehan laba setelah menganalisis bersama. Sudut datang dan Margin of Safety.

Oleh karena itu, Manajemen memperoleh beberapa informasi penting terkait dengan:

(i) menaikkan harga jual,

(ii) untuk mengurangi biaya,

(iii) mengganti produk yang kurang menguntungkan dengan produk yang lebih menguntungkan, dan

(iv) meningkatkan volume produksi.

Keterbatasan Grafik Titik Impas:

BEC tidak bebas dari hambatan.

Mereka:

(i) Berdasarkan Asumsi yang Tidak Realistis:

Beberapa dari mereka adalah:

(a) Harga jual tetap konstan terlepas dari volume penjualan;

(b) Produksi dan penjualan adalah sama (yaitu, tanpa mempertimbangkan nilai stok);

(c) Biaya variabel tetap sama;

(d) Semua biaya tidak langsung dapat dipisahkan menjadi tetap dan variabel.

Namun dalam prakteknya, semua asumsi di atas tidak benar.

(ii) Abaikan Konsep dan Pengaruh Modal yang Dipekerjakan:

BEC mengabaikan elemen akuntansi dasar yaitu Capital Employed yang sangat signifikan untuk menghitung tingkat profitabilitas atau laba.

(iii) Konstruksi BEC Ganda:

Jika jenis produk yang berbeda diproduksi, BEC terpisah harus dibuat yang menimbulkan masalah alokasi overhead tetap.

Jenis Grafik Titik Impas:

BEC yang telah kita bahas sejauh ini adalah jenis yang umum. Ada beberapa jenis Bagan Titik Impas yang belum dibahas dan digunakan untuk berbagai tujuan.

Beberapa di antaranya dibahas:

(a) Bagan Titik Impas Terperinci;

(b) Grafik Titik Impas Kontrol;

(c) Bagan Titik Impas Kas; dan

(d) BEC untuk memastikan .volume optimal.

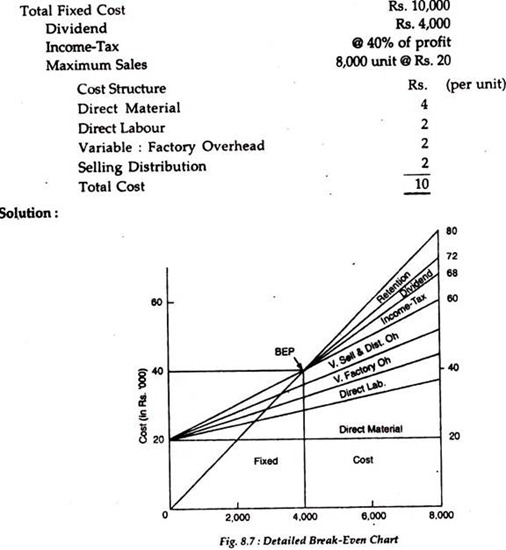

(a) Bagan Titik Impas Terperinci:

Di bawah jenis BEC ini, total biaya variabel, yaitu bahan baku langsung, tenaga kerja langsung, biaya overhead variabel, disajikan dalam grafik ini bersama dengan item alokasi, seperti dividen atas saham ekuitas, dividen atas saham preferensi, pajak penghasilan, dan retensi. diplot. Dalam hal ini dapat disebutkan bahwa jika bagan ini hanya berisi perincian apropriasi laba, ini dapat disebut BEC apropriasi laba.

Ilustrasi berikut akan membantu untuk memahami prinsip tersebut:

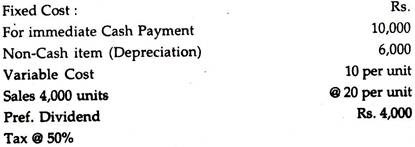

Ilustrasi 1:

Dari keterangan berikut, buatlah BEC terperinci:

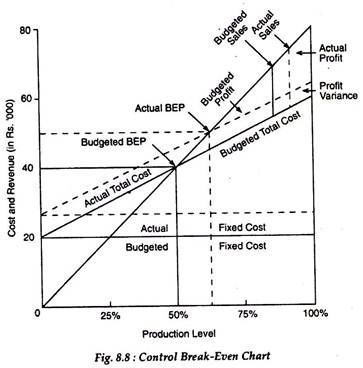

(b) Bagan Titik Impas Kontrol:

Control Break-Even Chart disiapkan untuk membuat perbandingan antara anggaran/standar dan biaya aktual, penjualan dan keuntungan, khususnya ketika Sistem Pengendalian Anggaran dan Sistem Penetapan Biaya Marginal digabungkan. Setelah menganalisis penyimpangan antara angka yang dianggarkan/standar dan aktual, Control Break-Even Chart membuktikan dirinya sebagai metode yang sangat berguna yang secara langsung membantu manajemen dalam mengambil keputusan. Perlu diingat bahwa informasi rinci tentang penyimpangan antara angka yang dianggarkan dan angka aktual tidak dimungkinkan secara grafis.

Grafik disajikan di bawah ini:

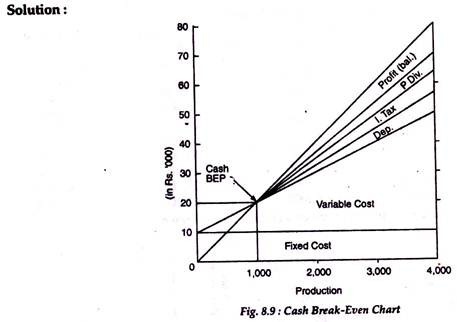

(c) Bagan Titik Impas Kas:

Sebelum menyiapkan Bagan Titik Impas Kas, kita harus membagi jumlah biaya tetap menjadi dua kelompok berikut:

(i) Biaya Tetap yang membutuhkan pengeluaran biaya (seperti, Sewa, Gaji dll);

(ii) Biaya Tetap yang tidak memerlukan biaya langsung (seperti, Pengeluaran Ditangguhkan, Penyusutan, dll.).

Dalam bagan ini, item (i) diperlakukan sebagai dasar seperti BEP biasa sedangkan item (ii) ditampilkan terakhir, yaitu setelah biaya variabel, sehingga perbandingan dapat dilakukan dengan mudah. Demikian pula, biaya variabel, yang membutuhkan pembayaran segera, diplot seperti biasa. Tetapi harus berhati-hati jika ada transaksi kredit yang termasuk dalam biaya variabel. Jika demikian, hal yang sama harus diperlakukan sebagai tidak. (ii) dinyatakan di atas. Bagan ini sangat berguna bagi perusahaan-perusahaan yang juga menderita likuiditas dan solvabilitas jangka pendek. Ini terutama digunakan dalam analisis arus kas.

Ilustrasi 2:

Dari informasi berikut, siapkan Bagan Titik Impas Kas:

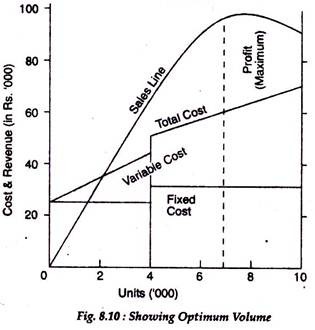

(d) BEC untuk memastikan Volume Optimal:

Ini sangat berguna ketika permintaan akan suatu produk bersifat elastis. Sebab, dalam persaingan sempurna, harga jual suatu produk harus diturunkan untuk mendapatkan keuntungan lebih dengan meningkatkan volume penjualan yang pada akhirnya memberikan kontribusi tertinggi. Sekarang masalah yang muncul di hadapan kita adalah pada tahap mana jumlah keuntungan akan dimaksimalkan karena volume penjualan berfluktuasi.

Ini dapat diselesaikan dengan bantuan BEC yang ditunjukkan di atas. Dalam hal ini, dapat dikatakan bahwa jika jumlah penjualan dan biaya pada berbagai tahap diplot pada kertas grafik, kita dapat mengetahui pada titik mana keuntungan akan dimaksimalkan. Tak perlu dikatakan bahwa titik tersebut akan menjadi tingkat optimal dan harga jual produk tersebut akan menjadi harga jual produk perusahaan yang optimal.

Semua informasi ini dapat diperoleh dengan bantuan ilustrasi berikut:

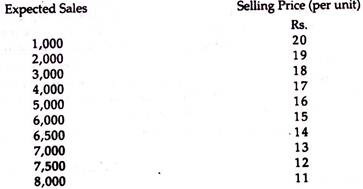

Ilustrasi 3:

X Ltd. memberi Anda rincian berikut yang Anda diminta untuk memastikan volume penjualan dan harga jual di mana perusahaan dapat memaksimalkan keuntungan dengan bantuan grafik:

Biaya tetap sebesar Rp. 24.000 dan hal yang sama meningkat sebesar Rs. 8.000 jika output melebihi 4.000 unit.

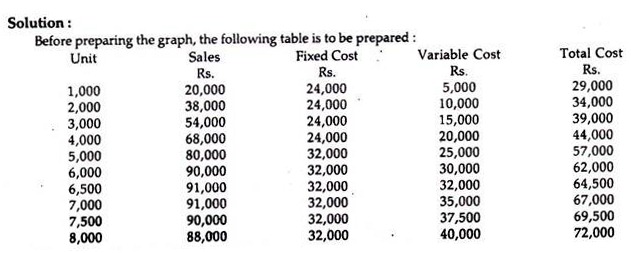

Sekarang mengambil data di atas, kita dapat memplot yang sama pada grafik yang ditunjukkan:

Dari penjelasan di atas, terlihat jelas bahwa dengan 6.500 unit keuntungan bisa dimaksimalkan. Dengan kata lain, pada level ini nilai penjualan/baris lebih tinggi dari total lini biaya sehingga menghasilkan marjin tertinggi. Dengan demikian, ini akan menjadi tingkat output optimal pada harga jual yang berlaku yang akan menghasilkan keuntungan maksimal.