Baca artikel ini untuk mengetahui tentang Buku Besar Self-Balancing!

Di bawah sistem penyeimbangan bagian, akun masing-masing pelanggan atau pemasok akan diposting tanpa menyelesaikan entri ganda; entri ganda diselesaikan hanya di Buku Besar sehubungan dengan Akun Total Debitur dan Total Kreditur dan akun terkait lainnya. Misalnya, pelanggan perorangan didebet untuk penjualan yang dilakukan kepada mereka. Dalam Buku Besar, Akun Total Debitur akan didebit dan Akun Penjualan akan dikreditkan untuk penjualan kredit. Untuk diskon yang diizinkan untuk pelanggan, mereka dikreditkan. Dalam Buku Besar, Akun Diskon akan didebit dan Akun Total Debitur akan dikredit.

Begitu pula untuk pembelian kredit, Rekening Total Kreditur akan dikreditkan dan Rekening Pembelian akan didebet. Selain itu, rekening masing-masing kreditur akan dikreditkan. Jika buku besar dipertahankan pada sistem self-balancing, metode yang diikuti berbeda. Rekening pelanggan individu dan rekening kreditur ditulis, menyelesaikan entri ganda di rekening relevan lainnya. Misalnya, untuk penjualan kredit, pelanggan individu didebit dan Akun Penjualan dikreditkan. Untuk surat wesel yang diterima dari mereka, pelanggan individual dikreditkan dan Bills Receivable Account didebet. Kemudian berbagai akun penyesuaian (dalam buku besar dan buku besar pembantu) ditulis atas dasar pencatatan ganda bersama.

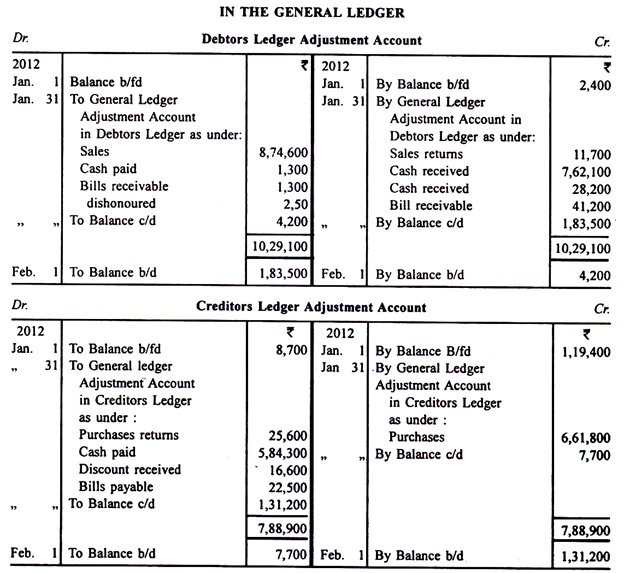

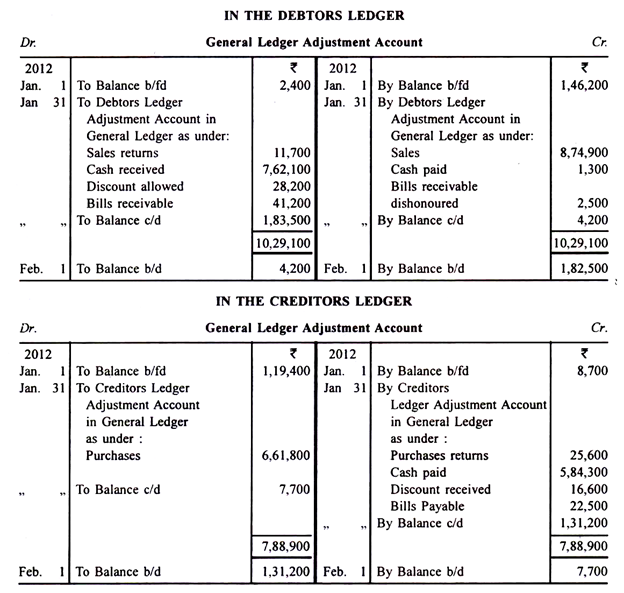

Rekening Penyesuaian Buku Besar Debitur (dalam Buku Besar Umum) didebit dan Akun Penyesuaian Buku Besar (dalam Buku Besar Debitur) dikreditkan untuk penjualan kredit, tagihan yang ditolak, biaya yang didebet ke pelanggan, dll. Akun sebelumnya dikreditkan dan akun terakhir didebet untuk uang tunai yang diterima, diskon yang diperbolehkan, surat wesel yang diterima, pengembalian ke dalam, dll. Entri dibuat dalam jumlah total.

Demikian pula, Akun Penyesuaian Buku Besar Kreditur (dalam Buku Besar) dikreditkan dan Akun Penyesuaian Buku Besar (dalam Buku Besar Kreditur) didebet untuk pembelian kredit dan kredit lainnya kepada kreditur. Akun sebelumnya didebit dan yang terakhir dikreditkan untuk pembayaran tunai, diskon yang diterima, surat wesel yang diterbitkan, pengembalian keluar, dll. Nama akun kontrol mungkin berbeda dalam masalah yang berbeda tergantung pada nama yang diberikan pada buku besar penyeimbang diri. Sekarang pelajari dengan cermat ilustrasi berikut untuk memahami dengan jelas proses mempertahankan buku besar yang menyeimbangkan diri.

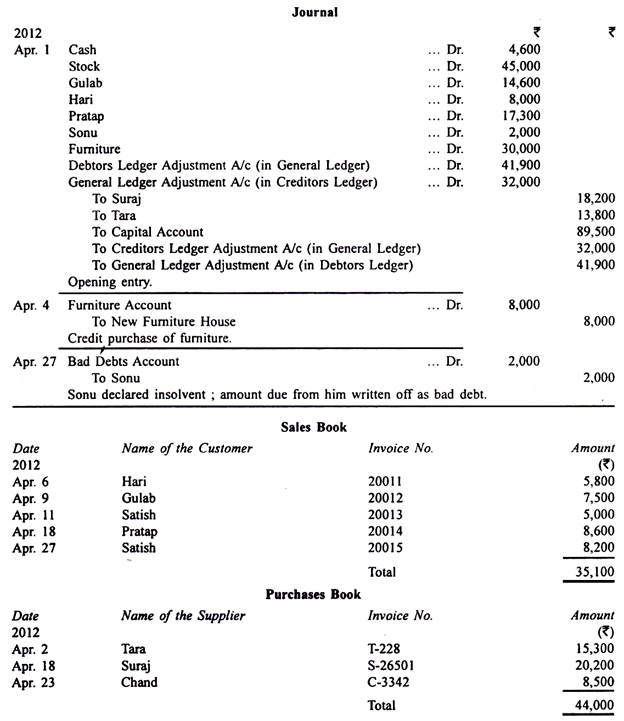

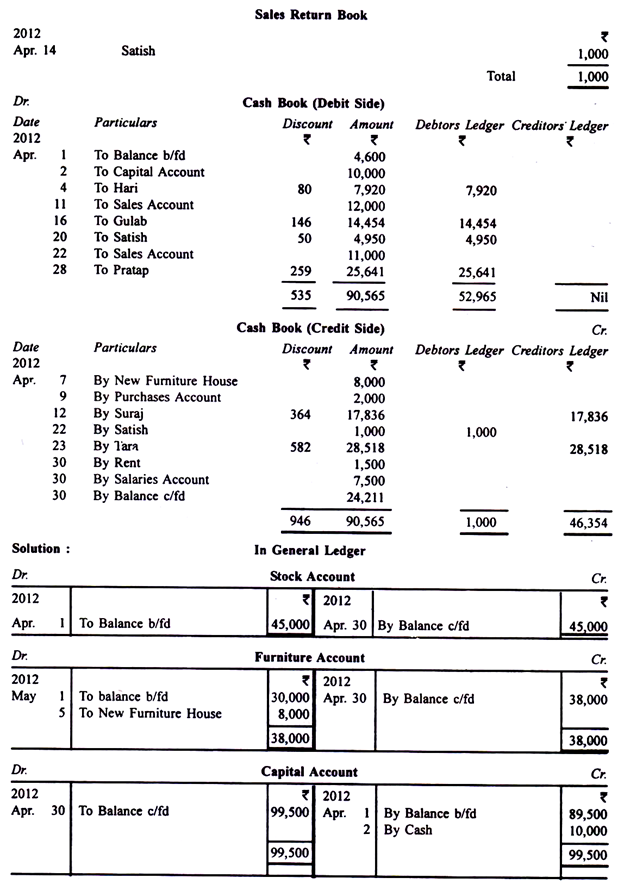

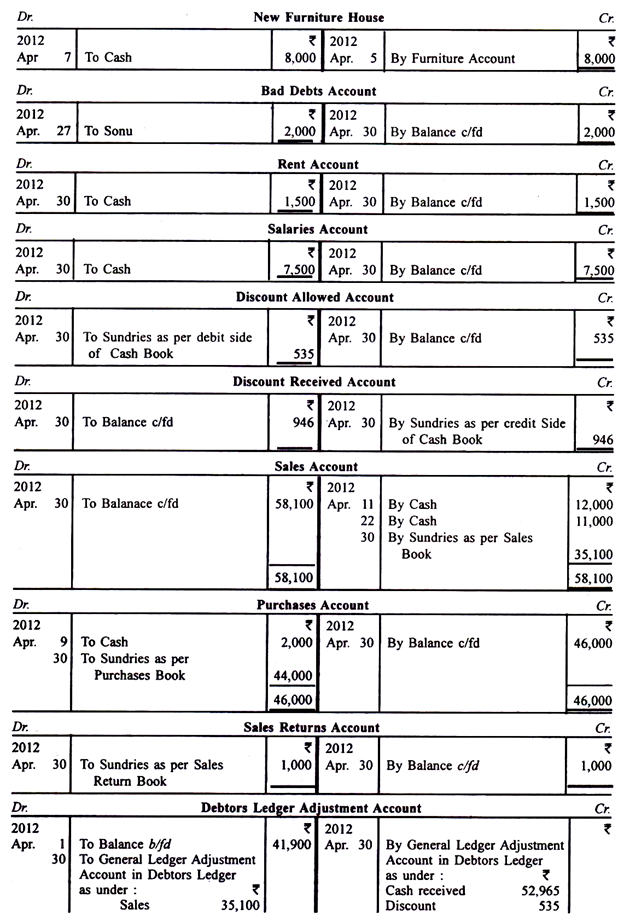

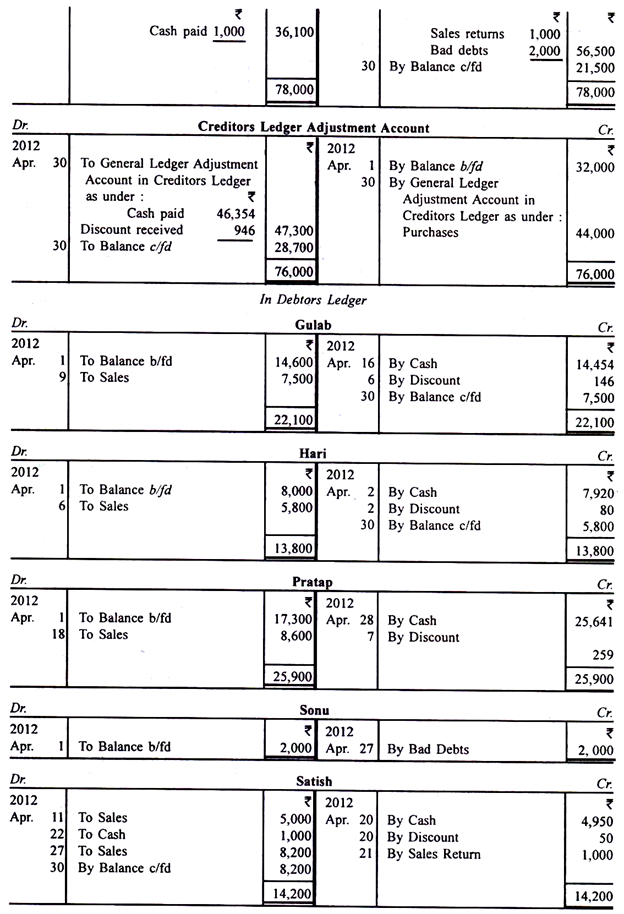

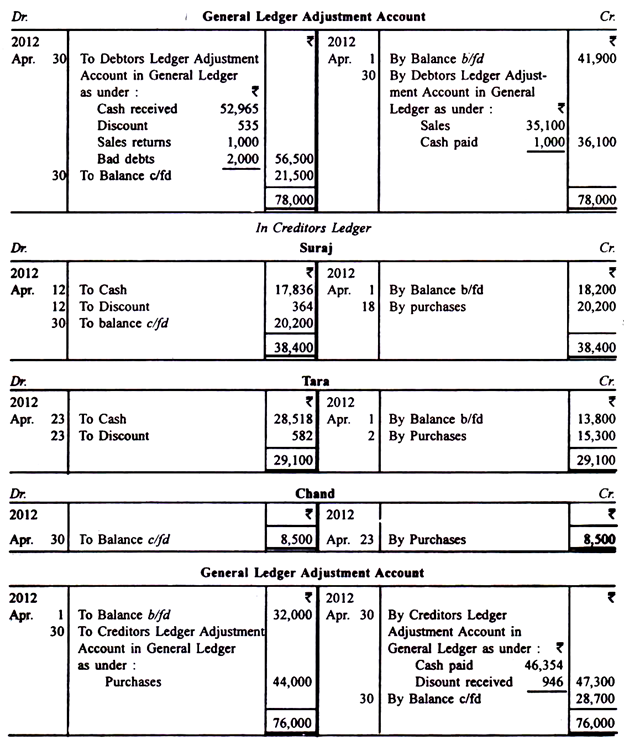

Ilustrasi 1:

Atul menyimpan buku besar yang menyeimbangkan diri, memposting total bulanan untuk mengontrol akun. Dia menyajikan buku pembantu untuk bulan April 2012 berikut. Anda diminta untuk menyiapkan semua akun buku besar di tiga buku besar yang dikelolanya.

Siswa disarankan untuk melewati entri jurnal untuk menyiapkan empat akun kontrol. Dia juga harus menyiapkan neraca saldo dari masing-masing dari tiga buku besar dan meyakinkan dirinya sendiri bahwa masing-masing dari mereka setuju. Saat menyiapkan neraca saldo dari buku besar, jangan lupa untuk mengambil saldo kas penutup. Saldo percobaan dari buku besar harus total Rs 1, 87.246.

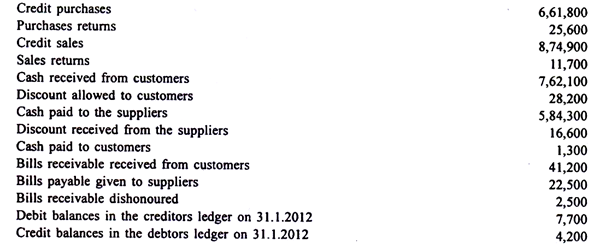

Ilustrasi 2:

Dari informasi berikut, siapkan semua akun kontrol dalam buku besar self-balancing:

Penyelesaian:

Catatan:

Siswa disarankan untuk mencatat secara khusus perlakuan terhadap dua item terakhir; Siswa sering tanpa disadari melakukan kesalahan sehubungan dengan penutupan saldo.