Terkadang buku kas dilengkapi dengan kolom tambahan ‘Diskon’ di setiap sisinya. Jenis buku kas ini dikenal sebagai Buku Kas dengan Diskon dan Kolom Kas atau Buku Kas dua kolom.

Diskon:

Secara umum, tidak mungkin menjalankan bisnis hanya dengan transaksi tunai. Pengusaha menjual barangnya secara kredit, guna meningkatkan penjualan. Pembelian juga dapat dilakukan secara kredit. Transaksi kredit tersebut diselesaikan terhadap pembayaran, di masa depan.

Untuk mendorong pembayaran yang cepat dari transaksi kredit, konsesi diperbolehkan untuk membayar jumlah yang lebih rendah dari yang harus mereka bayar. Konsesi ini dikenal sebagai diskon. Misalnya, Tuan A menjual barang kepada Tuan B pada tanggal 1.1 2005 seharga Rs 500 untuk jangka waktu satu bulan. B membayar Rs 475 pada 15.1.2005, penyelesaian penuh akun Di sini Ks 25 adalah jumlah diskon, konsesi yang diizinkan oleh A.

Ada jenis diskon lain, yang dikenal sebagai Diskon Dagang. Jenis diskon perdagangan ini muncul pada saat transaksi dan merupakan konsesi yang diberikan oleh dealer grosir kepada pengecer untuk memungkinkan pengecer menjual barang dengan harga katalog. Misalnya, A melakukan pembelian barang senilai Rs 1.000 dengan potongan dagang 10/o.

Jumlah diskon perdagangan disesuaikan dalam faktur itu sendiri. Jadi A harus membayar hanya Rs 900 (Rs 1.000 – 100), yaitu setelah dikurangi jumlah diskon perdagangan. Jumlah diskon perdagangan dikurangkan dalam faktur itu sendiri. Dan jumlah diskon perdagangan tidak muncul di buku akun.

Mengizinkan diskon tunai adalah bersyarat, yaitu kami mengizinkan diskon, ketika debitur kami menyelesaikan rekening mereka dalam periode kredit dan kami menerima diskon ketika kami membayar kreditur kami segera. Namun, tidak ada pertanyaan tentang diskon tunai kecuali pembayaran diterima dari pelanggan kami dan tidak ada diskon tunai yang diterima kecuali pembayaran dilakukan kepada pemasok. Diskon tunai menyertai penerimaan kas dari debitur dan pembayaran kepada kreditur.

Oleh karena itu, akan lebih mudah untuk mencatat diskon yang diperbolehkan atau diskon yang diterima bersama dengan penerimaan kas atau pembayaran tunai. Kolom di sisi debet mencatat diskon yang diperbolehkan untuk debitur dan kolom di sisi kredit mencatat diskon yang diterima dari kreditur.

Posting kolom kas mirip dengan buku kas sederhana. Setelah posting, kolom kas diseimbangkan seperti akun buku besar lainnya, namun kolom diskon dijumlahkan tetapi tidak seimbang. Yaitu pada neraca buku kas, kolom diskon dijumlahkan. Total kolom Discount Allowed (Dr) kemudian di-posting ke debit Rekening Discount/Discount Allowed dan total kolom Discount Allowed (Cr.) di-posting ke kolom kredit Discount/Discount Received Account di buku besar. Kolom diskon di buku kas hanya merupakan kolom memorandum dan bukan singkatan dari Discount Account.

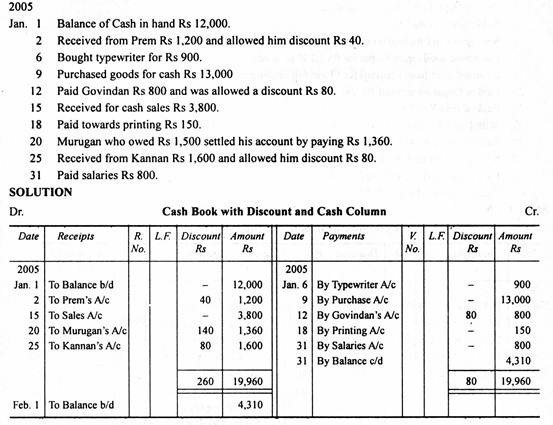

Ilustrasi:

Masukkan transaksi berikut dalam buku kas dengan kolom Diskon dan Tunai:

Catatan: Diskon diperbolehkan, yaitu Rs 260 untuk ditransfer ke debit A/c Diskon yang Diizinkan dan diskon yang diterima, yaitu Rs 80 untuk ditransfer ke kredit A/c Diskon yang Diterima