Bacalah artikel ini untuk mengetahui jenis-jenis buku kas dan penyusunannya berikut ini, yaitu (1) Buku Kas Sederhana, (2) Buku Kas Dua Kolom, dan (3) Buku Kas Tiga Kolom.

1. Buku Kas Sederhana:

Ini adalah bentuk paling sederhana dari Buku Kas dan digunakan dalam bisnis di mana pembayaran dilakukan dan diterima sebagian besar dalam bentuk tunai dan biasanya tidak ada diskon tunai yang diterima atau diberikan. Namun, jika ada transaksi diskon atau cek, itu dicatat dalam akun terpisah di buku besar. Hukum Buku Kas Sederhana itu seperti rekening kas biasa.

Pengeposan:

Semua pos di sisi debet Buku Kas diposkan ke kredit dan pos di sisi kredit diposkan ke sisi debet dari masing-masing akun buku besar yang terpengaruh. Buku Kas diseimbangkan secara teratur, kebanyakan setiap hari dan saldo harus sama dengan uang tunai di tangan. Buku kas akan selalu menampilkan saldo debit saja.

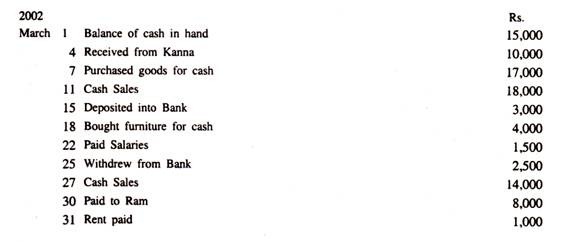

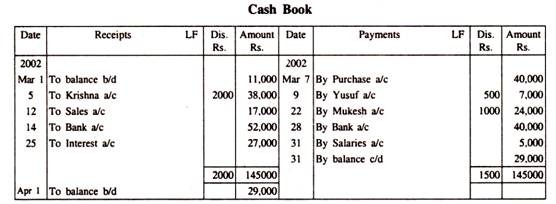

Ilustrasi 1:

Catatlah transaksi-transaksi berikut dalam Buku Kas:

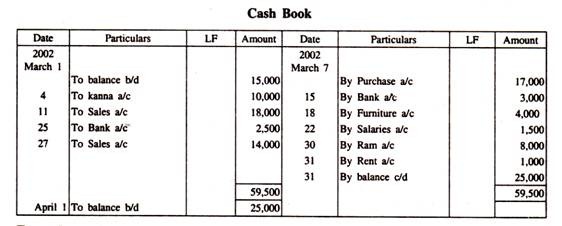

Penyelesaian:

2. Buku Kas Dua Kolom:

Buku kas jenis ini memiliki dua kolom, yaitu kolom kas dan kolom diskon. Biasanya diskon tunai diperbolehkan atau diterima saat pembayaran dilakukan. Jadi, fakta ini perlu dicatat di tempat yang sama di mana transaksi tunai dicatat.

Jenis ini mirip dengan Buku Kas Sederhana, hanya saja disediakan satu kolom tambahan di setiap sisi untuk pencatatan diskon tunai. Karena diskon adalah akun nominal, diskon yang diperbolehkan sebagai kerugian ditampilkan di sisi debet dan diskon yang diterima sebagai keuntungan ditampilkan di sisi kredit.

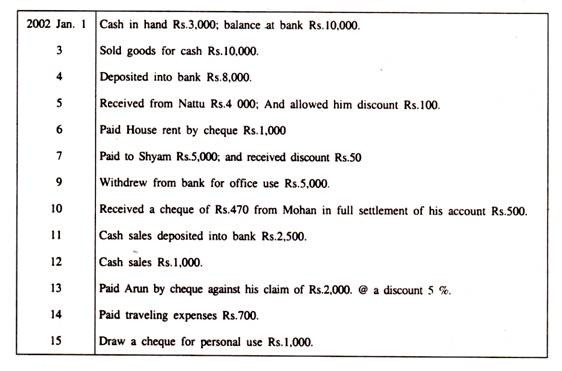

Ilustrasi 2:

Masukkan transaksi berikut dalam Buku Kas Kolom Ganda:

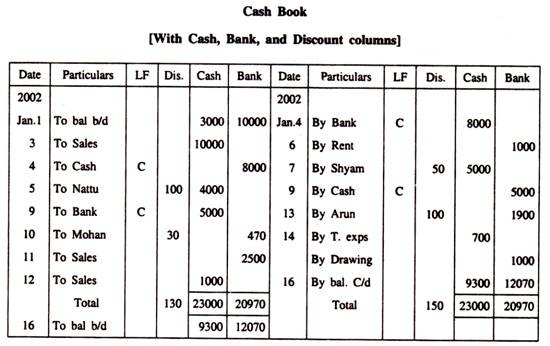

Penyelesaian:

Catatan. Transaksi tanggal 18 Maret ditiadakan karena merupakan transaksi kredit [pembelian kredit].

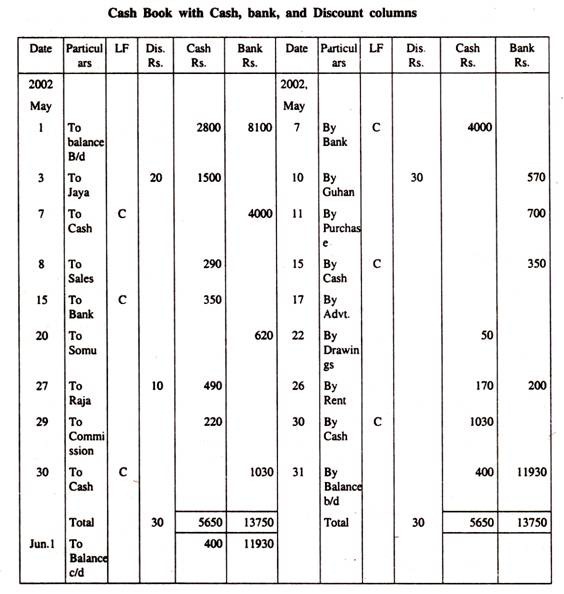

3. Buku Kas Tiga Kolom:

Di zaman modern, kebiasaan perbankan telah menjadi begitu luas dan begitu nyaman dan aman sehingga sejumlah besar pembayaran yang menjadi perhatian besar dilakukan dan diterima melalui cek. Dalam kasus seperti itu, Buku Kas dengan kolom bank selain kolom kas dan diskon dianggap mudah. Jenis buku kas seperti itu dikenal sebagai buku kas tiga kolom. Dalam Buku Kas seperti itu, kolom kas dan kolom bank masing-masing mewakili kas a/c dan bank a/c.

Entri Kontra:

Ketika sebuah transaksi mempengaruhi kedua sisi Buku Kas, transaksi semacam itu dicatat pada kedua sisi dan disebut sebagai contra entry. Misalnya, ketika uang tunai disetorkan ke bank, uang itu dimasukkan di sisi debet Buku Kas dengan menulis “To Cash” dan memasukkan jumlahnya di kolom bank.

Entri lainnya ada di sisi kredit dengan menulis “Oleh Bank” dan memasukkan jumlahnya di kolom Kas.

Pada saat uang tunai ditarik dari bank, dibuat ayat jurnal terbalik yaitu dengan menuliskan “Ke Bank” di sisi debet dan memasukkan jumlah yang ditarik pada kolom kas dan ayat jurnal lainnya di sisi kredit dengan menuliskan “By Cash”. ” dan memasukkan jumlahnya di kolom bank dari Buku Kas. Memasukkan huruf “C” di kolom LF menunjukkan entri tersebut.

Karena entri ganda selesai untuk transaksi semacam itu di Buku Kas itu sendiri, tidak diperlukan pembukuan lebih lanjut di buku besar.

Aturan pencatatan transaksi dalam Buku Kas:

- Semua pos penerimaan kas dimasukkan ke dalam kolom kas di sisi penerimaan; pembayaran tunai di sisi pembayaran. Diskon diperbolehkan di sisi debet dan diskon diterima di sisi kredit Buku Kas [di kolom diskon].

- Ketika cek diterima dari pelanggan dan segera disetor, cek tersebut dimasukkan ke dalam kolom bank Buku Kas [sisi debet]. Jika dikirim ke bank di kemudian hari, itu menjadi setoran uang ke bank dan, oleh karena itu, entri ‘kontra’.

Itu ditunjukkan pada kolom bank di sisi debet dan kolom kas di sisi kredit.

- Jika cek diterima oleh bisnis dan disahkan kepada kreditur, cek tersebut dimasukkan ke dalam kolom kas sebagai penerimaan kas dan pembayaran tunai.

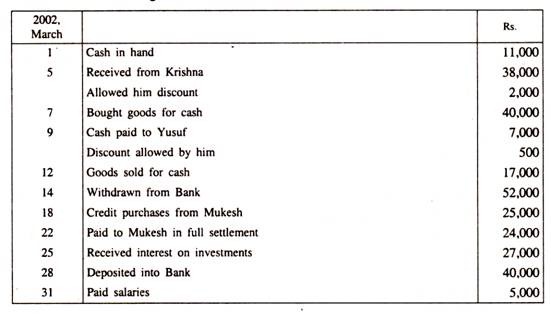

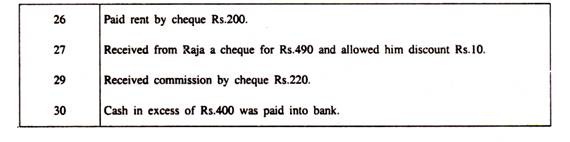

Ilustrasi 3:

– transaksi berikut dalam Buku Kas tiga kolom dan cari tahu saldonya pada tanggal 16 Januari 2002:

Penyelesaian:

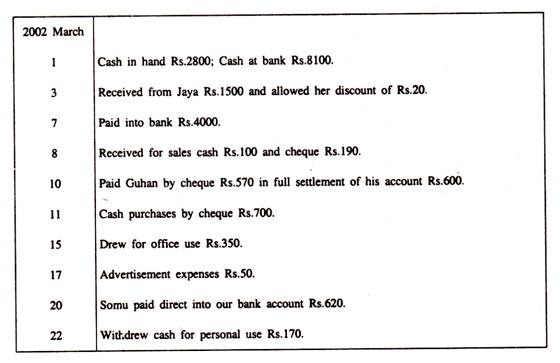

Ilustrasi 4:

Buat Buku Kas dengan kolom diskon, kas, dan bank.

Penyelesaian: