Marilah kita melakukan kajian mendalam tentang bunga piutang ragu-ragu dan perlakuannya.

Ketika pinjaman diberikan kepada pelanggan, bunga dibebankan pada pinjaman tersebut pada tingkat yang ditentukan oleh bank.

Sekarang muncul pertanyaan di hadapan kita:

Ketika realisasi pinjaman tersebut diragukan pada akhir tahun, haruskah bunga atas pinjaman tersebut (yaitu Bunga Akrual) dikreditkan ke Rekening Bunga?

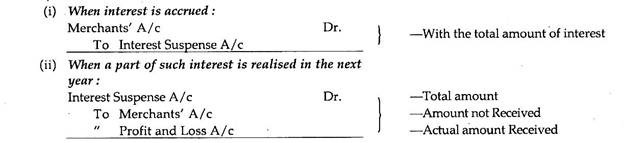

Tetapi dari sudut pandang konservatisme, hal yang sama harus dipindahkan ke Rekening Suspense Bunga dan, pada saat yang sama, ketika bunga direalisasikan (baik sebagian atau seluruhnya) hal yang sama dikreditkan.

Untuk tujuan ini entri-entri berikut harus dibuat dalam pembukuan Bank:

Ilustrasi berikut akan membantu kita memahami asas tersebut dengan jelas:

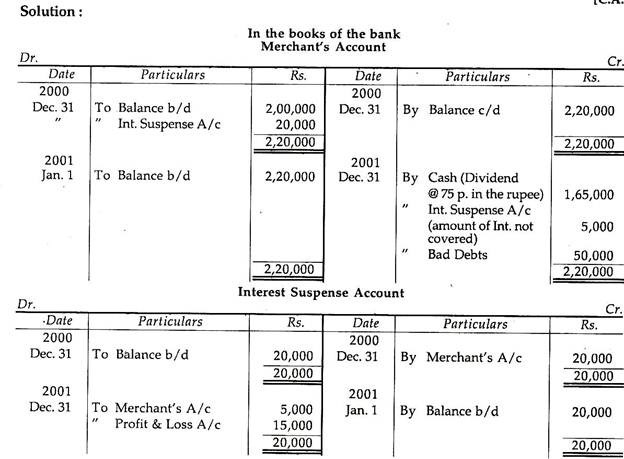

Ilustrasi 1:

Ketika menutup pembukuan bank pada tanggal 31 Desember 2000, Anda menemukan di buku pinjaman saldo tanpa jaminan sebesar Rs. 2,00,000 di rekening seorang pedagang yang kondisi keuangannya dilaporkan kepada Anda buruk dan diragukan. Bunga atas rekening yang sama sebesar Rp. 20.000 selama setahun. Bagaimana Anda menangani item bunga ini di akun tahun 2000?

Selama tahun 2001, bank menerima 75 paise dalam rupee karena total utang yang jatuh tempo sampai dengan 31.12.2000.

Persiapkan akun-akun yang diperlukan yang menunjukkan efek akhir dari transaksi dalam pembukuan tahun 2001.

Saat menyiapkan akun 2000, jumlah Rs. 20.000 yang jatuh tempo dari pedagang karena bunga tidak boleh dibawa ke Rekening Laba Rugi, karena pemulihannya diragukan. Oleh karena itu, harus dipindahkan ke Rekening Suspense Bunga yang akan muncul sebagai kewajiban dalam Neraca pada 31.12.2000.

Catatan:

- Bunga sebesar Rp. 20.000 karena pelanggan telah didebet kepadanya dengan mengkredit Rekening Suspense Bunga (dan bukan ke A/c Bunga karena pemulihannya diragukan) dan A/c Suspense Bunga akan muncul di sisi kewajiban Neraca.

- Jumlah aktual bunga yang telah diterima secara tunai, yaitu Rs. 15.000, ditransfer ke P&L A/c.