Setelah membaca artikel ini Anda akan belajar tentang: 1. Pengertian Cabang 2. Jenis Cabang.

Arti Cabang:

Untuk meningkatkan volume keuntungan, itu adalah tujuan utama dari semua perusahaan bisnis untuk meningkatkan volume penjualan mereka. Untuk tujuan ini, banyak perusahaan membuka toko mereka di berbagai wilayah/negara. (Pendirian induk dikenal sebagai ‘Kantor Pusat’ dan cabangnya disebut sebagai ‘Cabang’.)

Selain itu, jika cabang dibuka, terutama di daerah maju, baik konsumen lokal maupun perusahaan diuntungkan.

Praktis, ini merupakan perpanjangan dari perusahaan yang sudah ada. Harus diingat bahwa cabang memiliki keberadaannya yang terpisah tetapi tidak memiliki badan hukum yang terpisah. Itulah sebabnya, dikatakan bahwa ini hampir merupakan perpanjangan dan pusat keuntungan dari perusahaan yang sudah ada. Tak perlu dikatakan bahwa semua kegiatan cabang dikendalikan oleh Kantor Pusat.

Menurut Sec. 2 (a) Companies Act, 1958, cabang (kantor) didefinisikan sebagai:

“(a) “pendirian yang digambarkan sebagai cabang oleh Perusahaan, atau,

(b) Setiap perusahaan yang menjalankan kegiatan yang sama atau secara substansial sama seperti yang dilakukan oleh kantor pusat perusahaan, atau

(c) Setiap perusahaan yang terlibat dalam produksi, pemrosesan atau manufaktur apa pun, tetapi tidak termasuk setiap perusahaan yang ditentukan dalam pesanan apa pun yang dibuat oleh Pemerintah Pusat, u/s-8.

Demikian pula menurut Sec. 8, Pemerintah Pusat, dengan perintah, dapat menyatakan bahwa dalam hal suatu perusahaan, setiap perusahaan yang melakukan kegiatan yang sama atau secara substansial sama seperti yang dilakukan oleh Kantor Pusat Perusahaan, atau perusahaan yang terlibat dalam produksi, Melewati atau pembuatan tidak akan diperlakukan sebagai kantor cabang perusahaan untuk semua atau salah satu tujuan Undang-Undang.

Telah disebutkan di atas bahwa cabang merupakan kepanjangan dan profit center dari Kantor Pusat. Oleh karena itu laba cabang harus dipastikan secara berkala oleh Kepala Kantor untuk tujuan ini pembukuan yang baik harus dipelihara baik dalam pembukuan cabang maupun pembukuan Kantor Pusat.

Karena kegiatan cabang bervariasi dari satu cabang ke cabang lainnya, sistem akuntansi cabang bergantung pada sifat, jenis, ukuran, lokalitasnya, yaitu area operasi, dll.

Jenis Cabang:

Ada berbagai jenis cabang sesuai dengan sifat dan besarnya operasi, meskipun semua cabang dioperasikan di bawah instruksi Kantor Pusat. Akibatnya, sistem akuntansi cabang tidak sama di semua kasus.

Namun, cabang dapat diklasifikasikan sebagai:

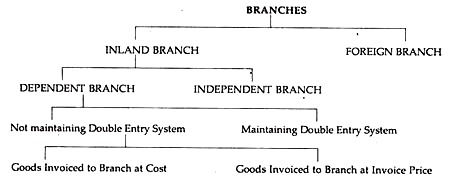

(i) Cabang Darat (juga dikenal sebagai Cabang Domestik atau Cabang Asal):

Cabang-cabang ini terletak di dalam wilayah negara. Cabang-cabang ini tidak memiliki rekening di bawah Sistem Entri Ganda. Mereka hanya membacakan laporan berkala ke Kantor Pusat terkait dengan barang yang diterima, barang yang dijual, jumlah yang dikembalikan, biaya, posisi stok (baik di awal maupun di akhir).

Cabang-cabang ini tidak diperbolehkan membeli barang dari luar pasar. Karena semua penagihan langsung disetorkan ke Kantor Pusat, tentu saja biaya cabang dipenuhi oleh Kantor Pusat. Dengan kata lain, cabang-cabang ini dioperasikan dan dikendalikan oleh Kantor Pusat.

Cabang Tanggungan:

Cabang tanggungan adalah cabang yang tidak menyelenggarakan pembukuan terpisah dan sepenuhnya bergantung pada Kantor Pusat. Hasil operasi, yaitu untung atau rugi, dipastikan oleh Kantor Pusat. Dengan kata lain Kantor Pusat memelihara dan membuka Rekening Cabang dalam pembukuannya untuk mengetahui hasil usahanya. Cabang memberikan beberapa informasi terkait ke Kantor Pusat, yaitu posisi kas, saham debitur, dll.

Cabang Mandiri:

Cabang independen adalah mereka yang memelihara sistem akuntansi yang lengkap. Ini terutama terjadi ketika ukurannya sangat besar karena berbagai kompleksitas fungsional. Singkatnya, mereka menyiapkan akun mereka secara mandiri, yaitu mereka juga membeli dan menjual barang secara tunai dan kredit secara mandiri selain barang yang dipasok oleh Kantor Pusat.

Mereka dapat memasok barang ke Kantor Pusat, membayar biaya dan menyetor uang tunai ke rekening mereka sendiri seperti unit independen. Dengan demikian, mereka memelihara akun mereka sendiri di bawah Sistem Akun Ganda. Itu sebabnya mereka disebut Cabang Mandiri.

(ii) Cabang Asing:

Cabang-cabang ini berlokasi di luar negeri. Mereka dioperasikan di negara asing yang memiliki mata uang berbeda dan, dengan demikian, pertanyaan tentang nilai tukar akan muncul. Cabang-cabang ini dapat berupa: (i) Cabang Tanggungan atau (ii) Cabang Mandiri tergantung pada metode akuntansi.