Artikel ini memberikan catatan singkat tentang penjatahan modal.

Asumsi utama dari diskusi sebelumnya adalah bahwa manajer keuangan dapat mengelola sumber daya untuk membiayai semua proyek yang menjanjikan hasil yang lebih tinggi dibandingkan dengan biayanya.

Namun, di dunia nyata kami melihat ada kendala pasokan modal terutama dari sumber eksternal. Mengingat ketersediaan jumlah modal yang terbatas, suatu perusahaan biasanya menetapkan batas mutlak pada ukuran anggaran modal untuk satu tahun. Keadaan seperti itu disebut sebagai penjatahan modal.

Dalam situasi seperti itu, manajer keuangan mungkin tidak dapat menerima semua proyek yang menghasilkan nilai sekarang bersih yang positif. Oleh karena itu, kebijakan ini cenderung membatasi kemampuan perusahaan untuk mencapai tujuan maksimalisasi laba. Dalam batas keseluruhan, manajer keuangan harus memilih kombinasi proyek yang memaksimalkan laba.

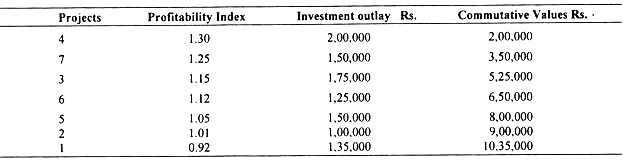

Sebagai ilustrasi misalkan, Perusahaan Pintar telah menetapkan batas modal Rs. 8,00,000.

Perusahaan memiliki proyek-proyek berikut, yang telah diperingkatkan dalam urutan indeks profitabilitas yang menurun.

Ilustrasi 1:

Manajer Keuangan akan menerima proyek dalam urutan menurun dari profitabilitasnya selama anggaran habis. Dengan batas modal Rp. 8,00,000 hanya lima proyek yang dapat dipilih untuk dilaksanakan. Semua proyek yang menjanjikan hasil lebih tinggi dari biaya tidak dapat diterima karena kendala anggaran.

Masalah akan muncul, bagaimanapun, jika batas anggaran mencapai pertengahan satu proyek. Dalam hal ini diperlukan proses pencarian.

Dalam keadaan penjatahan modal umumnya perusahaan harus menerima beberapa proyek yang lebih kecil tetapi kurang menguntungkan untuk memungkinkan penggunaan anggaran modal yang lebih penuh daripada menerima satu proyek besar dengan hasil yang relatif lebih tinggi yang membuat sebagian anggaran tidak digunakan. Tindakan ini akan membantu perusahaan untuk memaksimalkan profitabilitas. Ilustrasi berikut akan memperjelas hal ini.

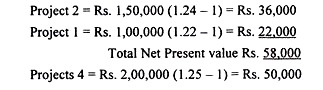

Ilustrasi 2:

Jika jumlah yang dianggarkan adalah Rp. 2,50,000 akan bermanfaat untuk menerima proyek 2 dan 1 daripada proyek 4 meskipun indeks profitabilitasnya lebih rendah daripada proyek 2 dan 1.

Ini karena penggunaan dana yang lebih penuh yang mengarah ke nilai sekarang bersih yang lebih tinggi, sebagaimana dibuktikan di bawah ini:

Jadi jumlah nilai sekarang bersih dari proyek 2 dan 1 (Rs. 58.000) lebih tinggi daripada Proyek 4 (Rs. 50.000). Asumsi yang tersirat di sini adalah bahwa bagian anggaran yang tidak digunakan hanya menghasilkan biayanya dan oleh karena itu, tidak menambah apapun pada nilai perusahaan.