Pada artikel kali ini kita akan membahas tentang Penyusutan Aset. Setelah membaca esai ini Anda akan belajar tentang:- 1. Sifat Depresiasi 2. Penyebab Depresiasi 3. Faktor-faktor yang Mempengaruhi Perhitungan 4. Depresiasi sebagai Proses Alokasi, Bukan Valuasi 5. Metode Pengisian Depresiasi 6. Derajat Percepatan dalam Metode Penyusutan 7. Ketentuan AS-6 tentang Penyusutan dan Lainnya.

Isi:

- Sifat Penyusutan

- Penyebab Depresiasi

- Faktor-faktor yang Mempengaruhi Perhitungan Depresiasi

- Depresiasi sebagai Proses Alokasi, Bukan Penilaian

- Metode Pengisian Penyusutan

- Tingkat Percepatan dalam Metode Penyusutan

- Ketentuan As-6 tentang Penyusutan

- Evaluasi Metode Percepatan Penyusutan

- Faktor-Faktor yang Mempengaruhi Pemilihan Metode Penyusutan

1. Sifat Penyusutan:

Depresiasi adalah istilah yang berlaku untuk tanaman, bangunan, peralatan, furnitur, perlengkapan, kendaraan, peralatan. Aset jangka panjang atau tetap ini memiliki masa manfaat yang terbatas, yaitu, mereka akan memberikan layanan kepada entitas (dalam bentuk membantu menghasilkan pendapatan) selama periode akuntansi masa depan yang terbatas.

Penyusutan berarti mengalokasikan biaya aset tetap berwujud atau aset jangka panjang selama masa manfaatnya. Penyusutan membuat bagian dari biaya aset dibebankan sebagai biaya dalam laporan laba rugi dari periode akuntansi di mana aset telah membantu dalam menghasilkan pendapatan. Dengan demikian, mengalokasikan biaya yang dikapitalisasi dari suatu aset ke dalam biaya untuk periode akuntansi yang berbeda dikenal sebagai penyusutan.

Institute of Chartered Accountants of India mendefinisikan penyusutan sebagai berikut:

“Depresiasi adalah ukuran pemakaian, konsumsi, atau kehilangan nilai lain dari aset yang dapat disusutkan yang timbul dari penggunaan, penghabisan waktu atau keusangan melalui teknologi dan perubahan pasar. Penyusutan dialokasikan untuk membebankan proporsi yang wajar dari jumlah yang dapat disusutkan dalam setiap periode akuntansi selama masa manfaat yang diharapkan dari aset tersebut. Penyusutan termasuk amortisasi aset yang masa manfaatnya telah ditentukan sebelumnya.

SSAP 12 dari Inggris juga mendefinisikan penyusutan dengan cara yang sama.

“Depresiasi adalah ukuran dari pemakaian, konsumsi atau kehilangan nilai lain dari aset tetap baik yang timbul dari penggunaan, penghabisan waktu atau keusangan melalui teknologi dan perubahan pasar.”

Komite Standar Akuntansi Internasional mendefinisikan istilah ini sebagai berikut:

“Depresiasi adalah alokasi jumlah yang dapat disusutkan dari suatu aset selama taksiran masa manfaatnya. Penyusutan untuk periode akuntansi dibebankan pada pendapatan baik secara langsung maupun tidak langsung.

Akuntansi penyusutan didasarkan pada konsep pencocokan dimana upaya dilakukan untuk mencocokkan bagian dari biaya perolehan aset (ditampilkan sebagai biaya penyusutan) dengan pendapatan yang dihasilkan oleh penggunaan aset tersebut.

Untuk menentukan jumlah penyusutan, diperlukan tiga item:

(i) Biaya akuisisi aktual

(ii) Estimasi nilai sisa bersih dan

(iii) Taksiran masa manfaat.

Dari ketiga item ini, dua di antaranya adalah estimasi, nilai residu, dan masa manfaat.

Oleh karena itu, dapat dikatakan bahwa jumlah penyusutan yang dicatat dalam suatu periode akuntansi hanyalah perkiraan. Sebagai contoh, asumsikan sebuah aset dibeli seharga Rs. 100.000 dan memiliki umur 10 tahun. Pada akhir 10 tahun, aset tersebut dapat dijual dengan harga Rp. 10.000.

Artinya, terjadi penurunan nilai sebesar Rp. 90.000 (Rp. 100.000 – Rp. 10.000) merupakan beban untuk menghasilkan pendapatan yang direalisasikan selama periode sepuluh tahun aset tersebut digunakan. Oleh karena itu, untuk menentukan angka laba bersih yang benar, Rs. 90.000 biaya harus dialokasikan untuk periode ini dan dicocokkan dengan pendapatan. Kegagalan untuk melakukannya akan melebih-lebihkan pendapatan untuk periode ini.

Beban penyusutan untuk setiap tahun buku dapat ditentukan sebagai berikut:

Perlu dipahami bahwa akuntansi penyusutan menjadi perlu karena aset kecuali tanah kehilangan utilitas ekonomi, signifikansi atau potensinya. Banyak faktor yang menyebabkan penurunan utilitas aset untuk bisnis seperti keausan, berlalunya waktu, keusangan, perubahan teknologi, dll.

2. Penyebab Penyusutan:

Penyusutan terjadi karena penurunan potensi layanan suatu aset dan penurunan potensi layanan membuat aset hanya memiliki masa manfaat yang terbatas. Kecuali aset pada akhirnya harus dihentikan dari penggunaan yang direncanakan, tidak ada penyebab penyusutan. Misalnya, layanan yang diberikan oleh tanah tidak berkurang dari waktu ke waktu. Oleh karena itu, tanah tidak disusutkan dan semua biaya dapat dipulihkan saat tanah dijual.

Ada banyak faktor yang menyebabkan turunnya potensi jasa atau kegunaan ekonomis suatu aset dan karenanya menjadi penyebab penyusutan. Namun, penyebab utamanya adalah kerusakan fisik dan keusangan. Kemunduran fisik aset diakibatkan oleh penggunaan dan faktor fisik seperti keausan normal, tindakan kimiawi seperti karat, pengaruh angin dan hujan.

Sampai batas tertentu, pemeliharaan dan perbaikan dapat mengurangi sebagian atau mengimbangi keausan dan kerusakan. Oleh karena itu, saat memperkirakan masa manfaat dan nilai sisa aset, diasumsikan tingkat pemeliharaan tertentu. Namun, ini tidak menghilangkan kebutuhan depresiasi.

Keusangan adalah penyebab depresiasi penting lainnya. Usang adalah faktor non-fisik dan berarti menjadi ketinggalan zaman. Dengan perubahan teknologi yang cepat serta permintaan yang berubah dengan cepat, mesin dan bahkan bangunan seringkali menjadi usang sebelum aus.

Penemuan dapat menghasilkan proses baru yang mengurangi biaya unit produksi ke titik di mana pengoperasian lanjutan peralatan lama menjadi tidak ekonomis. Perusahaan mengganti komputer yang berfungsi sebaik saat dibeli karena komputer baru yang lebih kecil menempati lebih sedikit ruang dan menghitung lebih cepat.

Juga harus dicatat bahwa mengganti aset tidak penting untuk adanya penyusutan. Depresiasi adalah berakhirnya atau hilangnya potensi layanan dari saat aset tetap digunakan sampai saat dihentikan dari layanan. Apakah aset diganti atau tidak, tidak mempengaruhi jumlah atau perlakuan penyusutannya.

Akuntan dengan tepat tidak membedakan antara kerusakan fisik dan keusangan dan tidak tertarik untuk mengidentifikasi penyebab spesifik penyusutan untuk menentukan jumlah penyusutan. Penyebab-penyebab ini dan lainnya hanya membantu dalam memperkirakan masa manfaat suatu aset yang menjadi perhatian para akuntan karena masa manfaat suatu aset digunakan untuk mengukur jumlah penyusutan.

3. Faktor-faktor yang Mempengaruhi Perhitungan Depresiasi:

Perhitungan penyusutan untuk suatu periode akuntansi dipengaruhi oleh faktor-faktor berikut:

(i) Aset yang Dapat Disusutkan:

Aset yang dapat disusutkan adalah aset yang:

(i) Diharapkan untuk digunakan selama lebih dari satu periode akuntansi; dan

(ii) Memiliki masa manfaat yang terbatas; dan

(iii) Dimiliki oleh suatu perusahaan untuk digunakan dalam produksi atau penyediaan barang dan jasa, untuk disewakan kepada pihak lain, atau untuk tujuan administratif dan bukan untuk tujuan penjualan dalam kegiatan usaha biasa.

(ii) Masa Manfaat:

Kehidupan yang berguna adalah:

(i) periode dimana aset yang dapat disusutkan diperkirakan akan digunakan oleh perusahaan; atau

(ii) Jumlah produksi atau unit serupa yang diharapkan diperoleh dari penggunaan aktiva oleh perusahaan.

Masa manfaat aset yang dapat didepresiasi lebih pendek dari masa fisiknya dan adalah:

(i) Ditentukan sebelumnya oleh batasan hukum atau kontrak, seperti tanggal berakhirnya sewa terkait;

(ii) Langsung diatur oleh ekstraksi atau konsumsi;

(iii) Bergantung pada tingkat penggunaan dan kerusakan fisik karena keausan yang lagi-lagi tergantung pada faktor operasional, seperti, jumlah pergantian penggunaan aset, kebijakan perbaikan dan pemeliharaan perusahaan, dll. , dan

(iv) Dikurangi oleh keusangan yang timbul dari faktor-faktor seperti:

(a) Perubahan teknologi;

(b) Perbaikan metode produksi;

(c) Perubahan permintaan pasar untuk keluaran produk atau jasa aset; atau

(d) Batasan hukum atau lainnya.

Estimasi masa manfaat dari aset yang dapat disusutkan atau sekelompok aset yang dapat didepresiasi serupa adalah masalah pertimbangan yang biasanya didasarkan pada pengalaman dengan jenis aset yang serupa. Untuk aset yang menggunakan teknologi baru atau digunakan dalam produksi produk baru atau dalam penyediaan layanan baru yang hanya memiliki sedikit pengalaman, estimasi masa manfaatnya lebih sulit, namun tetap diperlukan.

Karena estimasi masa manfaat aset ditentukan pada saat perolehan, mungkin diperlukan untuk merevisi estimasi setelah periode penggunaan. Menurut AS-6, ketika estimasi masa manfaat awal direvisi, jumlah yang dapat disusutkan yang belum diamortisasi dari aset dibebankan ke pendapatan selama sisa masa manfaat yang direvisi.

Metode lain yang diadopsi untuk memperhitungkan masa manfaat aset yang direvisi adalah dengan menghitung kembali penyusutan agregat yang dibebankan sampai saat ini berdasarkan masa manfaat aset yang direvisi dan menyesuaikan kelebihan atau kekurangan penyusutan yang ditentukan dalam akuntansi. periode revisi.

(iii) Jumlah yang Dapat Disusutkan:

Jumlah yang dapat disusutkan dari aset yang dapat disusutkan adalah biaya historisnya, atau jumlah lain yang menggantikan biaya historis dalam laporan keuangan, dikurangi estimasi nilai sisa. Biaya historis dari suatu aset yang dapat didepresiasi merupakan pengeluaran uangnya atau yang setara sehubungan dengan akuisisi, instalasi dan commissioning serta untuk penambahan atau perbaikannya.

Biaya historis aset yang dapat disusutkan dapat mengalami perubahan selanjutnya yang timbul sebagai akibat dari kenaikan atau penurunan liabilitas jangka panjang karena fluktuasi nilai tukar, penyesuaian harga, perubahan bea atau faktor serupa.

(iv) Nilai Sisa:

Nilai residu suatu aset seringkali tidak signifikan dan dapat diabaikan dalam perhitungan jumlah yang dapat disusutkan. Jika nilai residu mungkin signifikan, maka estimasi tersebut dilakukan pada tanggal akuisisi, atau pada tanggal revaluasi aset berikutnya, berdasarkan nilai realisasi yang berlaku pada tanggal untuk aset serupa yang telah mencapai akhir periode. masa manfaatnya dan telah beroperasi dalam kondisi yang serupa dengan kondisi di mana aset akan digunakan. Nilai residu bruto dalam semua kasus dikurangi dengan perkiraan biaya pelepasan pada akhir masa manfaat aset.

Menurut AS-6 ICAI “setiap penambahan atau perluasan pada aset yang ada yang bersifat modal dan yang menjadi bagian integral dari aset yang ada disusutkan selama sisa masa manfaat aset tersebut. Namun, sebagai tindakan praktis, penyusutan kadang-kadang diberikan pada penambahan atau perpanjangan tersebut pada tingkat yang diterapkan pada aset yang ada. Setiap penambahan atau perluasan yang mempertahankan identitas terpisah dan dapat digunakan setelah aset yang ada dilepaskan, disusutkan secara terpisah berdasarkan taksiran masa manfaatnya sendiri.”

4. Penyusutan sebagai Proses Alokasi, Bukan Penilaian:

Pernyataan bahwa ‘depresiasi adalah proses alokasi bukan penilaian’ ditemukan dalam definisi AICPA (AS) berikut:

“Akuntansi penyusutan adalah sistem akuntansi yang bertujuan untuk mendistribusikan biaya … aset modal berwujud, dikurangi sisa (jika ada) selama perkiraan masa manfaat unit secara sistematis dan rasional. Ini adalah proses alokasi, bukan penilaian.”

Definisi ini menggambarkan penyusutan sebagai alokasi biaya dan didasarkan pada asumsi berikut:

(i) Penyusutan adalah bagian biaya perolehan aset tetap yang tidak dapat diperoleh kembali pada saat aset tersebut akhirnya tidak digunakan lagi.

(ii) Penyusutan terkait dengan manfaat yang diharapkan yang diperoleh dari aset dan manfaat tersebut dapat diukur.

(iii) Akuntansi penyusutan bukanlah upaya untuk mengukur nilai aset pada setiap titik waktu. Tetapi hanya ada upaya untuk mengukur nilai manfaat yang diberikan aset selama periode akuntansi tertentu dan manfaat tersebut dinilai sebagai bagian dari biaya aset. Dengan kata lain, nilai neraca aset yang dapat didepresiasi adalah bagian biaya awal yang belum dialokasikan sebagai biaya periodik dalam proses pengukuran pendapatan.

(iv) Akuntansi depresiasi tidak dengan sendirinya menyediakan dana untuk penggantian aset yang dapat didepresiasi, tetapi pembebanan depresiasi memastikan pemeliharaan utuh dari modal uang asli entitas. Memang, ketentuan penyusutan tidak diidentifikasikan dengan uang tunai atau aset atau aset spesifik lainnya.

Proses Alokasi:

Alokasi dalam akuntansi mengacu pada proses partisi satu set atau jumlah dan penugasan subset atau jumlah yang dihasilkan ke periode waktu atau klasifikasi yang terpisah Akuntansi penyusutan mencoba untuk mengalokasikan secara rasional dan sistematis perbedaan antara biaya perolehan dan taksiran nilai sisa atas taksiran masa manfaat aset tersebut.

Penekanan utama dalam akuntansi penyusutan adalah pada perhitungan beban periodik yang akan dialokasikan sebagai beban dan dicocokkan dengan pendapatan yang dilaporkan pada setiap periode. Penyusutan mempertimbangkan biaya awal sebagai biaya yang ditangguhkan dan biaya awal dibebankan terhadap laba berbagai periode dengan mengalokasikannya selama periode tertentu secara sistematis.

Depresiasi tidak mengacu pada kerusakan fisik aset atau penurunan nilai pasar aset dari waktu ke waktu. Jika demikian, maka dapat diklaim bahwa perbaikan berkala dan kebijakan pemeliharaan yang baik dapat menjaga bangunan dan peralatan dalam keadaan baik atau seperti baru dan dengan demikian kerusakan fisik dapat dihentikan atau diperiksa.

Namun, setiap bangunan atau mesin terkadang harus dibuang dan diganti. Kebutuhan penyusutan tidak dihilangkan dengan perbaikan dan penyusutan tidak bergantung pada kerusakan fisik saja atau tidak ada kerusakan fisik.

Demikian pula, proses penyusutan tidak dipengaruhi oleh apa yang terjadi pada tingkat harga pada umumnya atau pada harga aset pada khususnya. Hal ini terkait dengan laporan laba rugi yang menunjukkan laba bersih setelah memperhitungkan penyusutan. Penyusutan hanyalah alokasi biaya aset tetap ke periode yang mendapat manfaat dari layanan aset.

Laba bersih di bawah konsep alokasi depresiasi akan dilebih-lebihkan pada saat kenaikan harga. Artinya, konsep alokasi tidak mempertimbangkan masalah penggantian aset dengan harga yang lebih tinggi di masa depan. Dapat dikatakan bahwa cadangan tambahan dari laba bersih dapat disediakan untuk penggantian aset bersama dengan dasar biaya historis untuk memberikan penyusutan.

Alternatifnya, biaya penggantian dapat dijadikan dasar untuk mengalokasikan biaya aset yang akan mencerminkan situasi bisnis saat ini dan laba bersih juga akan realistis. Apapun metode atau penyesuaian yang dilakukan, dasar alokasi untuk menentukan penyusutan diikuti. Namun, ketika biaya penggantian digunakan sebagai pengganti biaya historis aset, tujuan pencocokan pendapatan saat ini dengan biaya saat ini juga tercapai.

Depresiasi bukan Proses Penilaian:

Depresiasi bukanlah proses penilaian. Konsep penilaian menganggap penyusutan sebagai penurunan nilai aset selama periode waktu tertentu. Ini membutuhkan penilaian aset pada dua titik waktu dan dengan asumsi penurunan nilai, jumlah penyusutan ditentukan sebagai selisih antara nilai aset pada awal dan akhir periode akuntansi.

Namun, depresiasi tidak muncul karena penurunan nilai selama periode tersebut, melainkan dari proses pengembalian modal yang diinvestasikan. Jika, dalam suatu periode tertentu, aset meningkat nilainya, masih akan ada penyusutan selama periode tersebut.

Masalah penyusutan akan muncul setiap kali:

(1) Dana diinvestasikan dalam layanan yang akan diberikan oleh aset pabrik, dan

(2) Pada suatu saat di masa mendatang, aset tersebut harus dihentikan penggunaannya dengan nilai sisa yang lebih rendah dari biaya aslinya.

Konsep penilaian terkait dengan neraca yang bertujuan untuk mencerminkan nilai aset yang berbeda pada tanggal atau titik waktu tertentu. Konsep penilaian menyiratkan bahwa penyusutan harus mencerminkan penurunan nilai aset selama periode waktu tertentu.

Istilah nilai berarti (2) nilai pasar (2) nilai bagi pemiliknya. Konsep penilaian akan memberikan dasar yang sangat tidak memuaskan untuk mendistribusikan biaya penyusutan. Penurunan nilai aset terhadap waktu cenderung tidak seimbang dan akan membuat perbandingan laba bersih menjadi sulit dan tidak dapat diandalkan.

Ketika nilai aset baru meningkat, itu tidak dimasukkan ke dalam catatan akuntansi karena kenaikan nilai mungkin tidak permanen dan juga tidak ada keuntungan (karena kenaikan nilai aset) yang harus diperhitungkan kecuali jika direalisasikan.

Selanjutnya, bahkan jika nilai pasar suatu pabrik atau bangunan meningkat, penyusutan harus dicatat sebagai hasil alokasi. Pada akhirnya, bangunan akan aus, pabrik akan kehilangan kegunaannya atau menjadi usang terlepas dari fluktuasi nilai pasar sementara.

Dalam kondisi ideal, yaitu ketika harga stabil, semua fakta jelas, perkiraan benar, jumlah penyusutan dalam proses alokasi dan proses penilaian cenderung identik.

Dengan kata lain, setelah dikurangi jumlah penyusutan berdasarkan prosedur alokasi dari biaya aset pada awal tahun, sisa biaya aset yang dihasilkan akan mencerminkan nilai aset pada tanggal neraca yang dapat diperoleh. sambil mengikuti proses penilaian untuk menentukan penyusutan. Misalnya, asumsikan biaya aset menjadi Rs. 1,00,000 dengan nilai sisa nol.

Jika masa manfaat aset adalah 10 tahun, jumlah penyusutan dalam proses alokasi adalah Rp. 10.000 (Rs. 1.00.000 (Rs. 10 tahun) Selanjutnya, asumsikan bahwa harga aset ini dan harga secara umum stabil dan aset tersedia untuk dibeli di pasar.

Dalam situasi ideal ini, nilai aset akan menurun karena harga stabil dan aset akan mengalami keausan dan tidak akan mempertahankan potensi atau utilitas yang sama saat dibeli. Karena masa manfaat aset adalah 10 tahun, nilai aset harus nol pada akhir 10 tahun. Artinya, untuk setiap tahun, besarnya penurunan nilai mencapai Rp. 10.000 yang juga merupakan jumlah penyusutan dalam proses alokasi.

Namun, masalahnya adalah kondisi praktisnya jauh dari ideal. Sulit untuk menentukan penyusutan pada perubahan nilai pasar karena tujuan yang dapat diandalkan dan sumber praktis untuk data tersebut jarang ditemukan.

Setiap upaya untuk mencapai tujuan alokasi dan penilaian secara bersamaan akan menjadi tidak mungkin dan menimbulkan kebingungan. Oleh karena itu, pendekatan yang lebih baik adalah mengabaikan aspek penilaian dan berkonsentrasi pada distribusi biaya aset yang memuaskan.

Alokasi biaya adalah prinsip pencocokan dan tujuannya adalah untuk menemukan metode tertentu yang, kurang lebih, bertepatan dengan pola layanan atau manfaat yang diberikan oleh aset untuk periode waktu mendatang. Dewan Prinsip Akuntansi (AS) mengatakan, “metode alokasi yang digunakan harus tampak masuk akal bagi pengamat yang tidak memihak dan harus diikuti secara sistematis.”

5. Cara Pengisian Depresiasi:

Metode penyusutan yang berbeda bertujuan untuk mengalokasikan biaya aset ke periode akuntansi yang berbeda secara sistematis dan rasional. Namun, metode yang berbeda cenderung mengalokasikan jumlah yang berbeda sebagai jumlah penyusutan.

Secara garis besar, metode penyusutan dapat dibagi menjadi dua kategori:

(i) Metode Garis Lurus.

(ii) Metode Percepatan.

(i) Metode Garis Lurus:

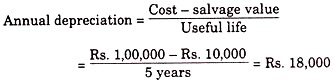

Dengan metode garis lurus, jumlah konstan dihapuskan sebagai penyusutan setiap tahun selama masa manfaat aset. Metode garis lurus didasarkan pada asumsi bahwa penyusutan hanya bergantung pada berlalunya waktu.

Biaya penyusutan untuk setiap periode akuntansi dihitung dengan membagi biaya penyusutan (Biaya penyusutan aset dikurangi nilai residunya) dengan taksiran masa manfaat, seperti yang ditunjukkan di bawah ini:

Sebagai contoh, asumsikan bahwa biaya aset di Rs. 1,00,000, nilai sisa Rs. 10.000, masa manfaat 5 tahun.

Besarnya penyusutan dengan metode garis lurus adalah Rp. 18.000 untuk setiap tahun pembukuan, dengan perhitungan sebagai berikut:

Tarif penyusutan dengan metode garis lurus adalah sama setiap tahunnya. Dalam contoh di atas adalah 20%

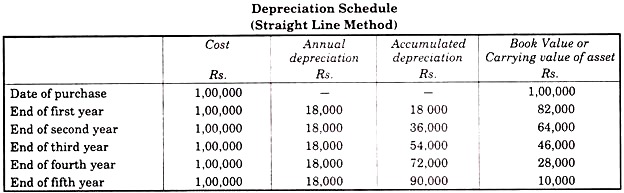

Dengan menggunakan angka-angka di atas, jadwal penyusutan untuk periode lima tahun umur aset adalah sebagai berikut:

Beban penyusutan dikurangkan dari pendapatan dalam menentukan laba bersih. Akumulasi penyusutan dikurangkan dari akun aset terkait di neraca untuk menghitung nilai buku atau nilai tercatat aset.

Dari jadwal penyusutan di atas dapat diketahui tiga hal:

(i) Depresiasi sama setiap tahun,

(ii) Akumulasi penyusutan meningkat secara uniformal dan

(iii) Nilai buku atau nilai tercatat aset menurun secara seragam hingga mencapai nilai residu yang diestimasi.

Metode garis lurus dianggap sederhana, logis, konsisten dan stabil. Ini cocok untuk aset dengan penggunaan periodik yang relatif seragam dan faktor keusangan yang rendah. Ini menyiratkan penurunan yang kira-kira sama dalam kegunaan ekonomi aset setiap periode.

Ini sangat berguna dalam kasus industri padat modal seperti, besi dan baja karena memungkinkan tingkat penyusutan yang seragam untuk dibebankan terhadap laba dan dengan demikian membuat perhitungan biaya dan harga menjadi lebih seragam dan mempertahankannya pada tingkat yang lebih rendah.

(ii) Metode Percepatan:

Di bawah metode penyusutan yang dipercepat, jumlah yang lebih besar dihapuskan pada tahun-tahun awal umur aset dan jumlah yang relatif lebih kecil pada tahun-tahun berikutnya. Metode ini didasarkan pada asumsi bahwa pendapatan menurun seiring usia aset.

Aset baru lebih produktif daripada yang lama karena penurunan efisiensi mekanik dan biaya perawatan meningkat seiring bertambahnya usia. Oleh karena itu, pencocokan yang lebih baik antara pendapatan dan beban membutuhkan penyusutan yang lebih besar pada awalnya ketika aset berkontribusi lebih banyak dan penyusutan yang lebih kecil kemudian ketika kontribusinya lebih sedikit. Dengan demikian biaya penyusutan menurun dari tahun ke tahun.

Metode berikut ini dikenal sebagai metode penyusutan yang dipercepat:

(i) Metode nilai tertulis juga dikenal sebagai metode saldo menurun.

(ii) Metode angka jumlah tahun.

(iii) Metode penurunan ganda.

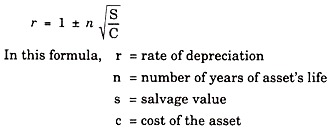

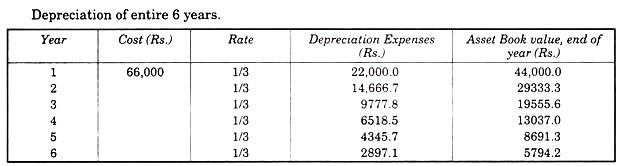

Metode Nilai Tertulis (atau Metode Saldo Menurun):

Dalam metode ini, biaya penyusutan dihitung dengan mengalikan nilai buku bersih aset (harga perolehan dikurangi akumulasi penyusutan) pada awal setiap periode dengan tarif tetap. Estimasi nilai sisa tidak dikurangkan dari biaya dalam melakukan perhitungan penyusutan, seperti halnya dengan metode penyusutan lainnya.

Karena nilai buku bersih menurun dari waktu ke waktu, hasilnya adalah biaya penyusutan periodik yang menurun sepanjang umur aset. Dengan metode ini, tidak mungkin untuk mengurangi nilai aset menjadi nol karena selalu ada keseimbangan untuk mengurangi aset lebih jauh.

Ketika aset dijual atau dihentikan atau ditinggalkan, nilai tertulis yang muncul di pembukuan dihapuskan sebagai penyusutan untuk periode terakhir. Di bawah metode saldo menurun, sebagaimana diterapkan secara ketat, tarif penyusutan tetap yang digunakan adalah tarif yang akan membebankan biaya dikurangi nilai sisa aset selama masa manfaatnya.

Rumus untuk menghitung tarifnya adalah:

Ingat, jika nilai sisa atau sisa dari suatu aset adalah nol, tingkat penyusutan tidak dapat ditentukan dengan menggunakan rumus di atas.

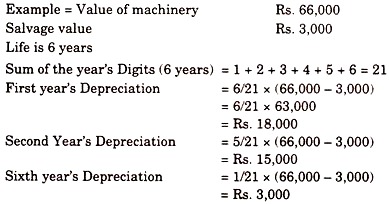

Metode Penjumlahan Tahun:

Metode penyusutan ini membebankan biaya aset dalam jumlah besar ke biaya pada tahun-tahun awal kehidupan dan jumlah yang lebih rendah di tahun-tahun berikutnya. Untuk menghitung penyusutan, pertama-tama daftarkan secara numerik tahun-tahun umur aset dan jumlahkan perkembangan aritmatika ini.

Kemudian gunakan angka tertinggi dalam deret sebagai pembilang dan penjumlahan deret sebagai dominator pecahan yang dikalikan dengan biaya (dikurangi sisa) aset. Untuk setiap tahun berikutnya, gunakan angka yang lebih rendah berikutnya dalam rangkaian tersebut; dengan cara ini fraksi berkurang setiap tahun.

Biaya penyusutan pada laporan laba rugi lebih tinggi pada tahun-tahun awal dibandingkan dengan penyusutan garis lurus. Sebaliknya penyusutan tahun keenam dengan metode garis lurus tetap sebesar Rp. 10.500.

Mesin tersebut akan ditampilkan di neraca pada akhir tahun kedua sebagai berikut:

Perhatikan bahwa saldo aset yang lebih kecil tersisa dengan depresiasi SYD dibandingkan dengan garis lurus. Saldo yang lebih kecil ini disebabkan oleh penghapusan jumlah yang lebih besar untuk biaya tahun ini. Kedua metode akan mencapai Rs. Saldo 3.000 (penyelamatan) pada akhir umur 6 tahun.

Metode Penurunan Ganda:

Metode ini mirip dengan metode SYD dalam membebankan jumlah penyusutan yang lebih besar ke tahun-tahun awal umur aset. Dalam metode ini, tarif konstan diterapkan pada saldo aset, yaitu biaya perolehan dikurangi akumulasi penyusutan. Tarif yang biasanya digunakan untuk aset baru adalah dua kali tarif garis lurus dengan metode penyusutan garis lurus.

Menggunakan contoh sebelumnya:

Poin-poin berikut harus diperhatikan:

(i) Nilai buku aset tidak akan pernah mencapai nol.

(ii) Kurs diterapkan pada saldo aset bersih pada akhir tahun sebelumnya (saldo ini turun setiap tahun dan merupakan saldo menurun).

(iii) Tidak ada penyelamatan yang dikurangi seperti dalam metode lain; kurs diterapkan pada saldo aset asli sebagai gantinya.

Ada ciri khas metode saldo menurun. Tidak ada metode lain yang menerapkan kurs konstan pada saldo menurun. Semua metode lain mengurangi penyelamatan. Tetapi dalam metode saldo menurun, nilai sisa, pada dasarnya, dibangun ke dalam metode itu sendiri.

Ini karena saldo biaya yang tidak disusutkan akan selalu ada, tidak peduli seberapa sering tarif diterapkan. Dalam metode ini (sesuai contoh di atas) nilai sisa Rs. 5.794,12 disediakan secara otomatis. Namun, aset tidak boleh disusutkan di bawah nilai sisa Rs. 3.000.

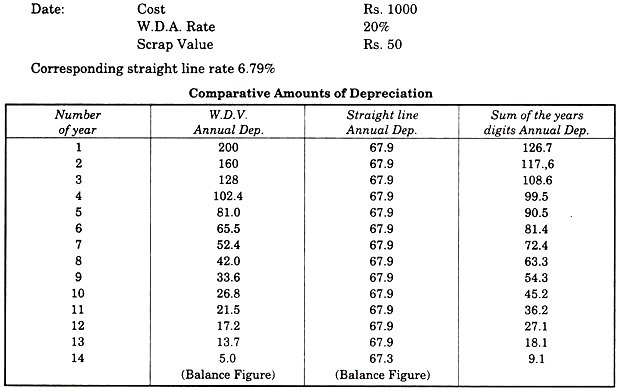

6. Tingkat Percepatan Metode Penyusutan:

Tingkat percepatan bergantung pada metode penyusutan, yaitu metode garis lurus, saldo menurun, atau metode jumlah angka tahun. Tabel berikut memberikan gambaran komparatif tentang pola penghapusan biaya aset dengan metode sederhana dan dipercepat, yaitu metode nilai tertulis, garis lurus, dan jumlah angka tahun.

Jika kita membandingkan besaran penyusutan pada tabel di atas, kita menemukan bahwa metode nilai tertulis memiliki tingkat percepatan tertinggi dari ketiga metode yang disebutkan di sini. Jika perusahaan memiliki keleluasaan untuk memilih penyusutan untuk tujuan perpajakan, maka pilihan akan tergantung pada tujuan keuangan perusahaan dan keadaan khususnya.

Jika tujuannya adalah untuk membebankan penyusutan yang lebih rendah pada tahun-tahun awal masa pakai aset dan melaporkan ‘laba buku’ yang lebih tinggi, perusahaan harus mengadopsi metode garis lurus. Sebuah perusahaan dapat memutuskan untuk mengikuti metode jumlah digit tahun hanya jika ingin mengikuti metode penyusutan yang dipercepat yang memiliki tingkat percepatan yang lebih rendah dibandingkan dengan metode WDV.

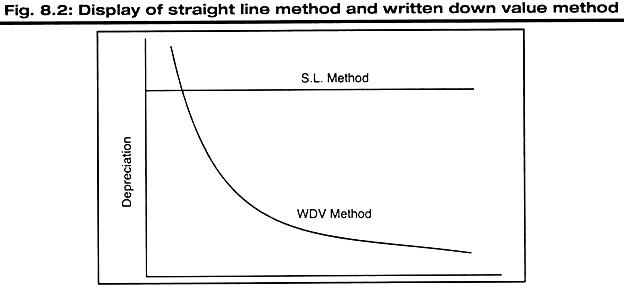

Gambar 8.2 menampilkan perbedaan antara metode garis lurus dan metode percepatan, misalnya metode nilai tulis.

7. Ketentuan As-6 tentang Penyusutan:

ICAI telah mengeluarkan (revisi) standar akuntansi pada bulan Agustus 1994 tentang penyusutan dan ini telah diwajibkan sehubungan dengan akun untuk periode yang dimulai pada atau setelah 1-4-1995.

Standar ini berkaitan dengan akuntansi penyusutan dan berlaku untuk semua aset yang dapat didepresiasi, kecuali hal-hal berikut yang memerlukan pertimbangan khusus:

(i) Hutan, perkebunan dan sumber daya alam regeneratif serupa;

(ii) Pemborosan aset termasuk pengeluaran untuk eksplorasi dan ekstraksi mineral, minyak, gas alam dan sumber daya non-regeneratif serupa;

(iii) Pengeluaran untuk penelitian dan pengembangan;

(iv) Niat Baik;

(v) Peternakan.

Standar ini juga tidak berlaku untuk tanah kecuali tanah tersebut memiliki masa manfaat terbatas bagi perusahaan.

Ketentuan AS-6 tentang pengungkapan dan standar akuntansi penyusutan secara singkat adalah sebagai berikut:

(i) Pengungkapan:

(i) Metode penyusutan yang digunakan, total penyusutan untuk periode tertentu untuk setiap kelompok aset, jumlah bruto dari setiap kelompok aset yang dapat disusutkan dan akumulasi penyusutan yang terkait diungkapkan dalam laporan keuangan bersama dengan pengungkapan kebijakan akuntansi lainnya. Tarif penyusutan atau masa manfaat aset diungkapkan hanya jika berbeda dari tarif pokok yang ditentukan dalam undang-undang yang mengatur perusahaan.

(ii) Dalam hal aset yang dapat disusutkan dinilai kembali, penyisihan penyusutan didasarkan pada jumlah yang dinilai kembali berdasarkan estimasi sisa masa manfaat aset tersebut. Dalam hal revaluasi berdampak material terhadap jumlah penyusutan, hal yang sama diungkapkan secara terpisah pada tahun dilakukannya revaluasi.

(iii) Perubahan metode penyusutan diperlakukan sebagai perubahan kebijakan akuntansi dan diungkapkan sebagaimana mestinya.

(ii) Standar Akuntansi:

(a) Jumlah yang dapat disusutkan dari aset yang dapat disusutkan harus dialokasikan dengan dasar yang sistematis untuk setiap periode akuntansi selama masa manfaat aset tersebut.

(b) Metode penyusutan yang dipilih harus diterapkan secara konsisten dari periode ke periode. Perubahan dari satu metode penyusutan ke metode lain harus dilakukan hanya jika adopsi metode baru diharuskan oleh undang-undang atau untuk kepatuhan dengan standar akuntansi atau jika dianggap bahwa perubahan tersebut akan menghasilkan persiapan atau penyajian yang lebih tepat. laporan keuangan perusahaan.

Ketika perubahan dalam metode penyusutan dilakukan, penyusutan harus dihitung ulang sesuai dengan metode baru sejak tanggal aset mulai digunakan. Kekurangan atau surplus yang timbul dari perhitungan kembali penyusutan secara retrospektif sesuai dengan metode baru harus disesuaikan dalam akun-akun pada tahun perubahan metode penyusutan.

Dalam hal perubahan metode mengakibatkan kekurangan penyusutan sehubungan dengan tahun-tahun sebelumnya, kekurangan tersebut harus dibebankan dalam laporan laba rugi. Jika perubahan metode menghasilkan surplus, surplus tersebut harus dikreditkan ke laporan laba rugi. Perubahan tersebut harus diperlakukan sebagai perubahan kebijakan akuntansi dan dampaknya harus diukur dan diungkapkan.

(c) Masa manfaat aset yang dapat disusutkan harus diestimasi setelah mempertimbangkan faktor-faktor berikut:

(i) Keausan fisik yang diharapkan;

(ii) Keusangan;

(iii) Batasan hukum atau batasan lainnya atas penggunaan aset.

(d) Masa manfaat aset utama yang dapat disusutkan atau kelas aset yang dapat disusutkan dapat ditelaah secara berkala. Jika terdapat revisi taksiran masa manfaat suatu aset, jumlah yang dapat disusutkan yang belum diamortisasi harus dibebankan selama sisa masa manfaat yang direvisi.

(e) Setiap penambahan atau perluasan yang menjadi bagian tak terpisahkan dari aset yang ada harus disusutkan selama sisa masa manfaat aset tersebut. Penyusutan atas penambahan atau perluasan tersebut juga dapat diberikan dengan tarif yang diterapkan pada aset yang ada. Jika penambahan atau perluasan memiliki identitas yang terpisah dan dapat digunakan setelah aset yang ada dilepaskan, penyusutan harus diberikan secara independen berdasarkan estimasi masa manfaatnya sendiri.

(f) Jika biaya historis aset yang dapat disusutkan telah mengalami perubahan karena kenaikan atau penurunan liabilitas jangka panjang karena fluktuasi nilai tukar, penyesuaian harga, perubahan bea atau faktor serupa, penyusutan atas jumlah penyusutan yang belum diamortisasi yang direvisi harus disediakan secara prospektif selama sisa masa manfaat aset.

(g) Apabila aset yang dapat disusutkan dinilai kembali, penyisihan untuk penyusutan harus didasarkan pada jumlah yang dinilai kembali dan estimasi sisa masa manfaat aset tersebut. Dalam hal revaluasi berdampak material terhadap jumlah penyusutan, hal tersebut harus diungkapkan secara terpisah pada tahun dilakukannya revaluasi.

(h) Jika aset yang dapat disusutkan dibuang, dibuang, dihancurkan atau dimusnahkan, kelebihan atau kekurangan bersih, jika material, harus diungkapkan secara terpisah.

(i) Informasi berikut harus diungkapkan dalam laporan keuangan:

(i) Biaya historis atau jumlah lain yang menggantikan biaya historis setiap kelas aset yang dapat disusutkan;

(ii) Jumlah penyusutan periode untuk setiap kelas aset; dan

(iii) Akumulasi penyusutan terkait.

(j) Informasi berikut juga harus diungkapkan dalam laporan keuangan bersamaan dengan pengungkapan kebijakan akuntansi lainnya:

(i) Metode penyusutan yang digunakan; dan

(ii) Tarif penyusutan atau masa manfaat aktiva, jika berbeda dari tarif pokok yang ditentukan dalam undang-undang yang mengatur perusahaan.

8. Evaluasi Metode Penyusutan Percepatan:

Penggunaan metode penyusutan yang dipercepat memberikan manfaat tertentu dan berguna bagi badan usaha dalam banyak hal.

Beberapa manfaat yang mungkin terjadi pada badan usaha adalah sebagai berikut:

(i) Arus Kas:

Dalam hal arus kas, penyusutan awal berfungsi sebagai pinjaman tanpa bunga kepada wajib pajak sehubungan dengan tahun pembangunan gedung atau instalasi mesin dan pabrik. Karena hal itu mengakibatkan penundaan kewajiban pajak penilai, jumlah pajak yang dihemat pada tahun-tahun awal menghasilkan tambahan bersih arus kas, yang dilunasi melalui kewajiban pajak yang lebih tinggi selama tahun-tahun berikutnya.

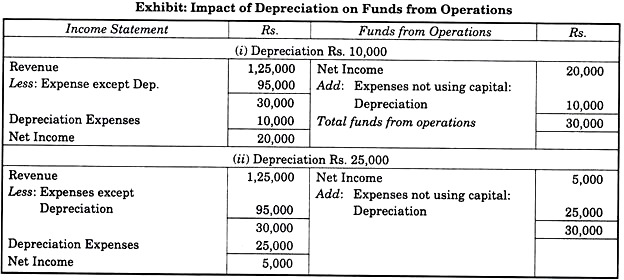

Penyusutan adalah biaya yang tidak menggunakan dana saat ini. Dalam persiapan perubahan posisi keuangan, penyusutan ditambahkan kembali ke laba bersih dalam menghitung dana yang disediakan oleh operasi. Karena ditambahkan kembali ke laba bersih, dana dari operasi seringkali didefinisikan sebagai laba bersih ditambah penyusutan.

Namun, depresiasi bukanlah sumber dana. Dana dari operasi lain berasal dari pendapatan dari pelanggan, bukan dengan membuat entri akuntansi. Padahal, beban penyusutan merupakan hasil dari aliran dana keluar pada periode sebelumnya, yang baru sekarang diakui sebagai beban usaha. Contoh berikut menjelaskan fakta bahwa depresiasi tidak menghasilkan dana.

Asumsikan sebuah perusahaan memiliki laba bersih pada tahun 2009 sebesar Rp. 20.000 yang dihasilkan dari pendapatan sebesar Rs. 1.25.000, biaya selain penyusutan sebesar Rs. 95.000 dan Rp. Depresiasi 10.000.

Sekarang asumsikan depresiasi meningkat menjadi Rs. 25.000 sementara biaya dan pendapatan lain tidak berubah, laba bersih adalah Rs. 5.000 (abaikan pajak penghasilan pada kedua contoh). Tampilan berikut menunjukkan bahwa perubahan depresiasi tidak mempengaruhi dana dari operasi, dana dari operasi akan sama dengan Rs. 30.000 dalam kedua situasi.

Penyusutan memang membantu menentukan arus kas, bagaimanapun, dengan pengaruhnya terhadap pengukuran penghasilan kena pajak dan dengan demikian beban pajak. Semakin cepat tarif biaya penyusutan untuk tujuan perpajakan, semakin lambat tarif pembayaran pajak. Untuk alasan ini, mempercepat penyusutan untuk tujuan perpajakan merangsang perolehan aset yang dapat didepresiasi dan dipandang signifikan dalam meningkatkan tingkat pembentukan modal.

Di India, provisi penyusutan sebagai sumber dana untuk perusahaan saham gabungan menyumbang lebih dari 50% dana yang digunakan dalam pembentukan aset tetap bruto dan dengan demikian menempati peran penting dalam pembiayaan internal industri. Ketergantungan yang meningkat pada sumber keuangan ini akan menunjukkan berkurangnya ketergantungan perusahaan pada pasar modal.

(ii) Keuntungan Pajak:

Banyak perusahaan dapat mengadopsi metode penyusutan yang dipercepat untuk tujuan pengembalian pajak karena keuntungan pajak yang mereka peroleh. Biaya penyusutan yang lebih tinggi berarti pendapatan yang lebih rendah dan pajak yang lebih rendah. Jika metode yang dipercepat digunakan untuk tujuan perpajakan, metode tersebut tidak harus digunakan untuk tujuan pelaporan keuangan.

Setiap rupee yang dapat dibenarkan sebagai pengurang menyelamatkan perusahaan sekitar 50% dari uang pajak. Karena total pengurangan pajak terbatas pada total biaya aset, metode penyusutan yang berbeda hanya menggeser tahun di mana pengurangan dilakukan.

Sejauh pengurangan dilakukan pada tahun-tahun yang lebih awal daripada kemudian, ini menghemat bunga tetapi lebih dari itu membuat pembayar pajak memiliki dana pada tanggal yang lebih awal dan ini meningkatkan fleksibilitas manajemen keuangannya.

Argumen penghematan pajak yang sebenarnya kadang-kadang berpandangan pendek, tetapi penghematan bunga dan peningkatan fleksibilitas keuangan adalah aktual dan merupakan tekanan nyata di balik akuntansi penyusutan. Dengan demikian, penyusutan yang dipercepat memenuhi tujuan pinjaman tanpa bunga.

(iii) Manfaat bagi Perusahaan yang Berkembang:

Penundaan kewajiban di bawah penyusutan yang dipercepat mungkin sangat berguna bagi perusahaan yang sedang tumbuh yang berinvestasi semakin banyak dalam modal tetap dan lebih jauh lagi bagi perusahaan baru yang kadang-kadang memerlukan waktu untuk menstabilkan bisnisnya. Ketika sebuah perusahaan berkembang, biaya penyusutan yang lebih tinggi akan membantu dalam ekspansi dan investasi yang pada dasarnya dibutuhkan oleh perusahaan.

(iv) Penggantian Aset:

Depresiasi yang dipercepat dapat mendorong wajib pajak untuk mengganti mesin atau peralatan lama sebelum akhir masa manfaatnya dengan model baru dan lebih baik dan juga mendapatkan keuntungan pajak. Tapi ini hanya salah satu pertimbangan dalam menentukan waktu yang tepat untuk penggantian.

Metode penyusutan yang dipercepat memungkinkan bisnis untuk memulihkan lebih banyak investasi dalam aset tetap dalam beberapa tahun pertama masa pakai aset. Ini adalah faktor penting dalam situasi apa pun di mana ada tingkat perubahan teknologi yang tinggi. Penting juga ketika inflasi menjadi faktor dan depresiasi terbatas pada biaya asli aset jangka panjang

Depresiasi yang dipercepat memang memberikan insentif untuk berinvestasi dalam aset tetap dan ini membantu terutama perusahaan yang sedang tumbuh daripada yang stasioner atau yang menurun. Mengenai bentuk penyusutan yang dipercepat, metode saldo menurun atau metode jumlah angka tahun tampaknya lebih disukai daripada metode garis lurus khususnya dalam hal pabrik dan mesin.

Penggunaan depresiasi awal secara selektif dan pada tingkat yang berbeda-beda untuk investasi di sektor-sektor prioritas cenderung memberikan tujuan yang lebih baik daripada penggunaan umumnya. Dalam kasus ekonomi terbelakang, depresiasi awal memiliki peran khusus untuk mendorong investasi di daerah terbelakang dan juga di usaha kecil dan menengah.

9. Faktor-faktor yang Mempengaruhi Pemilihan Metode Penyusutan:

Penyusutan memiliki pengaruh yang signifikan dalam menentukan posisi keuangan dan hasil usaha perusahaan dengan menghitung laba bersih serta pengurangan penghasilan kena pajak. Kuantum penyusutan yang harus diberikan dalam suatu periode akuntansi melibatkan pelaksanaan penilaian oleh manajemen sehubungan dengan persyaratan teknis, komersial, akuntansi dan hukum dan karenanya mungkin memerlukan tinjauan berkala.

Jika dianggap bahwa estimasi awal masa manfaat suatu aset perlu direvisi, jumlah yang dapat disusutkan yang belum diamortisasi dari aset tersebut dibebankan ke pendapatan selama sisa masa manfaat yang direvisi. Sebagai alternatif, agregat penyusutan yang dibebankan hingga saat ini dihitung kembali berdasarkan masa manfaat yang direvisi dan kelebihan atau kekurangan penyusutan yang ditentukan disesuaikan dalam periode akuntansi revisi.

Ada beberapa metode untuk mengalokasikan penyusutan selama masa manfaat aset. Metode yang paling umum digunakan di perusahaan industri dan komersial adalah metode garis lurus dan metode saldo reduksi.

Manajemen bisnis memilih metode(-metode) yang paling tepat berdasarkan berbagai faktor penting, misalnya:

(i) Jenis aset,

(ii) Sifat penggunaan aset tersebut dan

(iii) Keadaan yang berlaku dalam bisnis.

Kombinasi lebih dari satu metode terkadang digunakan. Sehubungan dengan aset yang dapat disusutkan yang tidak memiliki nilai material, penyusutan seringkali dialokasikan secara penuh dalam periode akuntansi perolehannya.

Faktor-faktor berikut mempengaruhi pemilihan metode penyusutan:

(i) Ketentuan Hukum:

Undang-undang yang mengatur suatu perusahaan dapat menjadi dasar untuk perhitungan penyusutan. Di India, dalam hal perusahaan, Undang-undang Perusahaan tahun 1956 menetapkan bahwa ketentuan penyusutan, kecuali izin sebaliknya diperoleh dari Pemerintah Pusat, harus didasarkan pada metode pengurangan saldo pada tarif yang ditentukan dalam Undang-Undang Pajak Penghasilan. /Aturan atau pada tarif penyusutan garis lurus yang sesuai yang akan menghapus 95% dari biaya awal selama periode yang ditentukan.

Jika estimasi manajemen atas masa manfaat aset perusahaan lebih pendek dari yang diperkirakan berdasarkan ketentuan undang-undang yang relevan, provisi penyusutan dihitung secara tepat dengan menerapkan tarif yang lebih tinggi.

Jika estimasi manajemen atas masa manfaat aset lebih panjang dari yang diperkirakan menurut undang-undang, tingkat penyusutan yang lebih rendah dari yang dipertimbangkan oleh undang-undang hanya dapat diterapkan sesuai dengan persyaratan undang-undang.

Untuk tujuan perpajakan, aset tersebut akan dihapuskan secepat mungkin. Tentu saja, perusahaan hanya dapat mengurangi biaya perolehan, dikurangi nilai sisa, dari penghasilan kena pajak selama umur aset. Namun, pemotongan sebelumnya lebih berharga daripada yang belakangan karena satu rupee pajak yang dihemat hari ini lebih berharga daripada satu rupee pajak yang dihemat besok.

Artinya, tujuan perusahaan dalam memilih metode penyusutan untuk tujuan pajak harus memaksimalkan nilai sekarang dari pengurangan pembayaran pajak dari klaim penyusutan Ketika tarif pajak tetap konstan dari waktu ke waktu dan ada tarif pajak tetap (misalnya, penghasilan dikenakan pajak dengan tarif 40%), tujuan ini biasanya dapat dicapai dengan memaksimalkan nilai sekarang dari pengurangan penyusutan dari penghasilan kena pajak.

Depresiasi adalah biaya yang dapat dikurangkan dari pajak. Oleh karena itu, setiap keuntungan yang disisihkan oleh perusahaan bisnis untuk penyusutan adalah bebas pajak. Perusahaan-perusahaan itu, yang menghasilkan keuntungan besar dan memilih untuk membayar banyak pajak, harus dengan bijak melakukan lebih banyak depresiasi daripada membayar lebih banyak pajak. Mereka dapat mengikuti metode penyusutan yang dipercepat, dapat mencari cara untuk meningkatkan jumlah penyusutan dan amortisasi pada aset mereka untuk menghemat lebih banyak dana bebas pajak.

(ii) Pelaporan Keuangan:

Tujuan dalam pelaporan keuangan untuk aset berumur panjang adalah untuk mencari laporan laba rugi yang secara realistis mengukur berakhirnya aset tersebut. Satu-satunya kesulitan adalah bahwa tidak ada yang tahu, dalam pengertian yang memuaskan, bagian mana dari potensi layanan dari aset berumur panjang yang berakhir dalam satu periode.

Semua yang dapat dikatakan adalah bahwa laporan keuangan harus melaporkan biaya penyusutan berdasarkan perkiraan yang masuk akal dari kedaluwarsa aset sehingga tujuan penyajian wajar dapat lebih dekat tercapai.

Standar Akuntansi Inggris SSAP 12 yang dikeluarkan pada bulan Desember 1977 berpendapat:

“Manajemen suatu bisnis berkewajiban untuk mengalokasikan penyusutan seadil-adilnya pada periode-periode yang diharapkan akan memperoleh manfaat dari penggunaan aset dan harus memilih metode yang dianggap paling tepat untuk jenis aset dan penggunaannya dalam bisnis. Penyisihan untuk penyusutan aset tetap yang memiliki masa manfaat terbatas harus dibuat dengan mengalokasikan biaya perolehan (atau nilai revaluasi) dikurangi nilai residu aset yang diestimasi seadil mungkin ke periode yang diharapkan untuk memperoleh manfaat dari penggunaannya.”

(iii) Pengaruh terhadap Keputusan Manajerial:

Kesesuaian metode penyusutan seharusnya tidak diperdebatkan hanya atas dasar penggambaran yang benar dari fakta objektif tetapi juga harus diputuskan dalam kaitannya dengan berbagai efek manajerialnya.

Penyusutan dan dampak pembiayaannya menggunakan pendekatan yang kurang mendasar namun tetap realistis bahwa, terlepas dari pengaruh penyusutan terhadap aliran pendapatan total, pengakuan penyusutan baik melalui biaya produk atau sebagai elemen dalam biaya administrasi dan pemasaran, tidak mengurangi tampilan laba bersih yang tersedia untuk dividen dan dengan demikian membatasi arus kas keluar.

Argumen penghematan pajak yang sebenarnya kadang-kadang berpandangan pendek, tetapi penghematan bunga dan peningkatan fleksibilitas keuangan adalah aktual dan merupakan tekanan nyata di balik akuntansi penyusutan. Manajer bisnis mempertimbangkan poin-poin ini, tetapi mereka memiliki tanggung jawab tambahan untuk melindungi manajemen dari kemungkinan distorsi biaya yang dilaporkan dan pendapatan yang menyesatkan yang mungkin ditimbulkan oleh tekanan ini.

Metode penyusutan yang akan menghasilkan dividen yang tidak bijaksana, mendistribusikan uang tunai yang nantinya diperlukan untuk mengganti aset, akan menjadi metode yang buruk. Metode penyusutan yang mencocokkan biaya aset yang didistribusikan periode demi periode terhadap pendapatan yang dihasilkan oleh aset, sehingga membantu manajemen untuk membuat penilaian yang tepat mengenai efisiensi, akan menjadi metode yang baik.

(iv) Inflasi:

Penyusutan adalah proses untuk memperhitungkan penurunan nilai aset dan untuk ini banyak metode seperti garis lurus, metode percepatan yang berbeda tersedia. Dalam beberapa tahun terakhir, inflasi telah menjadi pertimbangan utama dalam memilih metode penyusutan.

Sebagai contoh, misalkan seseorang membeli mobil seharga Rs. 5,00,000 lima tahun lalu dan menghapus Rs. 1,00,000 setiap tahun untuk memperhitungkan penyusutan dengan menggunakan metode garis lurus, diharapkan mobil baru dapat dibeli setelah lima tahun. Namun, lima tahun kemudian, diketahui bahwa mobil yang sama berharga Rs. 10,00,000 sedangkan hanya Rp. 5,00,000 telah disimpan melalui penyusutan.

Mengapa mobil baru atau aset baru tidak dapat dibeli dengan jumlah akumulasi penyusutan? Kesulitan telah diciptakan oleh inflasi. Faktanya, inflasi telah menggerogoti uang yang disimpan melalui depresiasi selama lima tahun. Ini berarti bahwa badan usaha (atau pemilik mobil) memakan aset lebih cepat daripada tingkat penyusutan karena biaya penggantian aset meningkat.

Metode penyusutan yang dipercepat cenderung menghapus Rs. 5,00,000 (harga mobil pada contoh di atas) selama lima tahun. Tetapi jumlah yang lebih tinggi dihapuskan pada awalnya sebagai penyusutan, dan karenanya, jumlah yang lebih besar diakumulasikan melalui penyusutan yang meningkatkan ‘kemampuan penggantian’ suatu badan usaha.

Masalah yang diciptakan oleh inflasi dalam akuntansi depresiasi telah memberikan kontribusi dalam munculnya konsep akuntansi inflasi. Dalam akuntansi inflasi, upaya dilakukan untuk meningkatkan jumlah penyusutan sejalan dengan inflasi sehingga cukup uang untuk mengganti aset dengan biaya yang meningkat saat ini dapat diakumulasikan.

(v) Teknologi:

Penyusutan sangat penting karena menentukan kapasitas regenerasi industri dan memungkinkan perusahaan untuk menyisihkan sejumlah uang sebelum memasukkan keuntungan ke perpajakan, untuk mengganti mesin. Secara realistis, penyusutan yang memenuhi syarat dan mampu diakumulasikan perusahaan harus menutupi harga pembelian aset, ketika saatnya tiba untuk penggantian.

Tapi pertanyaan kritisnya adalah, kapan tepatnya waktu penggantian tiba? Kehidupan mesin, bukan lagi sebuah konsep rekayasa. Banyak perusahaan elektronik di AS harus menghapus aset mereka dalam tiga tahun karena teknologi baru masuk dan mesin lama dalam semalam menjadi rongsokan. Kehidupan komersial mesin ditentukan oleh kemajuan teknologi. Kedatangan mesin baru tidak diatur oleh kebijakan penyusutan pemerintah.

Oleh karena itu, semakin pendek periode di mana perusahaan dapat memulihkan depresiasi, semakin baik peluangnya untuk beradaptasi dengan teknologi baru dan bertahan. Dalam industri yang dihadapkan pada kemajuan teknologi yang cepat, tingkat penyusutan tetap adalah cara paling pasti untuk memaksanya bangkrut.

Mengumpulkan depresiasi yang cukup untuk membeli teknologi baru tidak bergantung hanya pada tingkat depresiasi. Perusahaan bisnis harus memiliki laba untuk menyediakan penyusutan yang menghasilkan uang yang cukup untuk penggantian pada waktu yang tepat. Sebuah industri di mana laba cenderung tinggi pada tahun-tahun awal harus memberikan lebih banyak depresiasi pada tahun-tahun tersebut daripada di tahun-tahun berikutnya ketika laba cenderung rendah.

Kemajuan teknologi sebagai dimensi depresiasi telah menjadi lebih penting daripada umur rekayasa mesin. Tingkat penyusutan yang konstan dapat diikuti ketika perusahaan menghasilkan laba dengan tingkat yang konstan. Hanya ketika laba berfluktuasi, perusahaan di tahun-tahun dengan laba tinggi akan memberikan depresiasi yang lebih tinggi. Jika tidak mampu melakukan itu karena tarif tetap depresiasi yang dikenakan oleh pemerintah, maka akan dikenakan pajak berlebih.

Akibatnya, ia tidak akan mampu menahan laba yang cukup setelah pembayaran pajak dan dividen untuk menutupi ketidakmampuannya memberikan depresiasi normal pada tahun-tahun kesulitan. Pada akhir masa manfaat mesin, perusahaan tidak akan memiliki sumber daya untuk berinvestasi pada mesin baru. Itu akan menyerah pada kemajuan teknologi.

(vi) Pemeliharaan Modal:

Selama inflasi, penyusutan, jika didasarkan pada biaya historis aset, membantu perusahaan bisnis mengumpulkan jumlah yang setara dengan biaya historis aset dikurangi nilai sisa. Perlakuan penyusutan ini hanya memfasilitasi pemeliharaan ‘modal uang’ atau modal keuangan perusahaan bisnis.

Namun, ini menghasilkan pencocokan antara jumlah penyusutan historis dan penjualan dalam Rupee saat ini. Hasilnya adalah laba bersih yang dilaporkan dilebih-lebihkan dan dividen dibagikan dari laba bersih yang tidak nyata tetapi fiktif. Cara pengukuran pendapatan ini dan hanya mempertahankan modal finansial selama inflasi mengakibatkan pengikisan modal riil perusahaan bisnis.

Namun, jika depresiasi diberikan pada penggantian atau nilai aset saat ini, itu memberikan pencocokan antara biaya saat ini (depresiasi) dan pendapatan saat ini. Ini tidak melibatkan pendapatan penimbunan seperti yang ditemukan ketika penyusutan ditentukan pada biaya historis.

Penyusutan nilai aset saat ini memberikan pendapatan operasi nyata dalam laporan laba rugi. Ini berarti bahwa modal badan usaha akan dipertahankan secara riil. Penilaian aset tetap dalam hal biaya saat ini mencerminkan nilai kemampuan operasi perusahaan bisnis saat ini.

Soal Ilustratif:

Bannelos Enterprises, Inc., membangun pabrik baru dengan biaya Rs. 20.000.000 pada awal tahun 2009. Pabrik tersebut diperkirakan memiliki masa manfaat 20 tahun tanpa nilai sisa pada akhir 20 tahun tersebut. Perusahaan mengharapkan laba, sebelum dikurangi penyusutan pabrik dan pajak penghasilan, sebesar Rs. 50,00,000 setiap tahun.

Pajak pendapatan diperkirakan sebesar 40 persen dari pendapatan sebelum pajak:

Yg dibutuhkan:

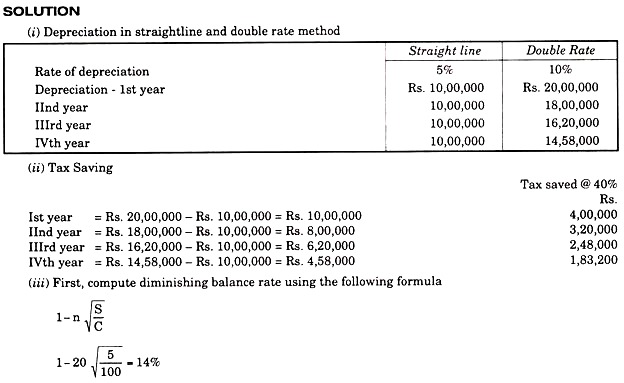

(i) Hitung penyusutan untuk masing-masing empat tahun mendatang dengan metode garis lurus dan metode tarif ganda.

(ii) Keuntungan pajak apa yang dapat diharapkan dalam setiap empat tahun ke depan dengan menggunakan depresiasi tarif ganda untuk keperluan pajak dan bukan depresiasi garis lurus?

(iii) Apa bedanya, jika ada, jika perusahaan memutuskan untuk menggunakan metode saldo menurun daripada metode tarif ganda? (Asumsikan nilai sisa pabrik sama dengan 5% dari biaya aslinya.).

Setelah ini, kita harus mengetahui jumlah penyusutan @ 14% dengan metode saldo menurun. Jumlah penyusutan dalam metode ini dapat dibandingkan dengan jumlah penyusutan berdasarkan metode tarif ganda seperti yang dihitung di atas dan 40% dari selisih ini akan menjadi jumlah pajak yang dihemat setiap tahun.