Disiplin akuntansi yang penting dalam masyarakat modern adalah sebagai berikut:

1. Akuntansi dan Statistik:

Baik akuntansi dan statistik berurusan dengan pengumpulan, klasifikasi, peringkasan, analisis, dan interpretasi data. Metode akuntansi bersifat statistik karena mekanisme utamanya terdiri dari akun, dan akun adalah kategori klasifikasi yang digunakan untuk mengompresi dan menyederhanakan sejumlah besar transaksi perusahaan.

Fungsi utama dari metode statistik adalah untuk mengklasifikasikan, memadatkan, dan menyederhanakan massa data sehingga signifikansinya dapat dipahami dengan lebih baik. Akuntansi memiliki fungsi yang sama. Faktanya, akuntansi berkaitan dengan data yang dapat dinyatakan dalam bentuk uang sedangkan bidang statistik tidak begitu terbatas.

Ini berkaitan dengan data kuantitatif dan keuangan. Dengan bantuan metode statistik, pengaruh perubahan musiman, boom atau slump dapat diramalkan dengan tingkat akurasi yang cukup.

2. Akuntansi dan Hukum:

Kedua mata pelajaran ini sangat erat kaitannya satu sama lain. Praktis tanpa pengetahuan hukum yang memadai, seorang akuntan tidak dapat membuktikan efisiensinya dalam profesinya. Kita tahu bahwa fungsi akuntansi harus dilakukan sesuai dengan urusan internal dan eksternal perusahaan.

Oleh karena itu, seorang akuntan harus memiliki pengetahuan yang cukup tentang Undang-Undang Kemitraan, jika ia ingin menjadi seorang akuntan di firma tersebut atau jika ia ingin mempertahankan pembukuan yang tepat dari firma semacam itu. Prinsip serupa juga diikuti dalam hal rekening perusahaan, karena ada Undang-Undang Perusahaan yaitu, dia harus mengetahui Undang-Undang Perusahaan secara menyeluruh saat menyiapkan rekening perusahaan atau pekerjaan akuntansinya mungkin tidak valid.

Seorang akuntan harus mengetahui berbagai undang-undang komersial, yaitu, Undang-Undang Perusahaan, Undang-undang Kemitraan, Undang-Undang Penjualan Barang, Undang-Undang Pajak Penjualan dan Pajak Penghasilan, dll.; jika tidak, dia tidak akan bisa menyelesaikan masalah yang mungkin timbul. Demikian pula, seorang pengacara harus memiliki pengetahuan yang memadai di bidang akuntansi, karena dalam banyak kasus perselisihan dibuat dari masalah transaksi dan pajak.

3. Akuntansi dan Ekonomi:

Ekonomi mempelajari tindakan manusia yang berhubungan dengan konsumsi, produksi, pertukaran dan distribusi kekayaan yang bertujuan untuk memaksimalkan kepuasan manusia. Ekonomi juga dapat didefinisikan sebagai ilmu yang mempelajari perilaku manusia sebagai hubungan antara tujuan dan sarana langka yang memiliki kegunaan alternatif. Jadi, dalam semua jenis masalah ekonomi muncul masalah pilihan.

Dapat disebutkan bahwa ahli ekonomi membatasi studinya tentang perilaku manusia dalam ilmu ekonomi hanya terbatas pada aspek-aspek yang dapat dinyatakan dalam bentuk uang. Dalam akuntansi juga, hanya transaksi yang dicatat yang dapat dinyatakan dalam bentuk uang.

Akuntan dapat memberikan informasi yang berarti ketika dia memahami konsep dasar nilai dan kekayaan seperti yang diberikan dalam ilmu ekonomi. Dengan cara yang sama, ekonom harus memahami konsep dasar dan konvensi yang diikuti oleh akuntan dalam memberikan informasi untuk digunakannya.

4. Akuntansi dan Teknik:

Perusahaan teknik atau akuntan dari unit produksi – khususnya Akuntan Biaya dan Insinyur, yang terkait dengan perencanaan dan produksi unit tersebut, harus bekerja secara bersamaan untuk memecahkan masalah sehari-hari.

Angka dan nilai yang digunakan seorang insinyur untuk menyiapkan pernyataan, desain, dll. Sering disajikan dalam berbagai laporan akuntansi dan pernyataan yang disiapkan oleh akuntan.

Dengan demikian, jelas bahwa untuk melaksanakan tugasnya secara efisien, seorang insinyur harus memiliki pengetahuan tentang akuntansi dan, sebaliknya, seorang akuntan harus memiliki pengetahuan yang cukup tentang mesin yang berbeda, masa kerja yang efektif, dll. Jika tidak, dia tidak akan dapat melaksanakan tugasnya secara efisien.

Akuntan dan insinyur harus bekerja sama satu sama lain dalam mencapai keputusan yang benar karena insinyur dapat memberikan penilaian atas kelayakan teknis proyek dan akuntan dapat memberikan penilaian atas kelayakan keuangan proyek. Keduanya dapat terbukti membantu dalam program pengurangan biaya.

5. Akuntansi dan Manajemen:

Anggota tim manajemen menjalankan fungsi manajemen mereka hanya berdasarkan informasi akuntansi. Salah satu fungsi utama akuntansi adalah pelaporan internal dan memungkinkan personel manajemen untuk menjalankan fungsinya secara efisien. “Pengambilan keputusan” adalah fungsi utama manajemen.

Fungsi pentingnya, yaitu pengambilan keputusan dilakukan hanya berdasarkan informasi akuntansi. Akuntansi memberikan informasi yang tepat waktu dan berguna kepada manajemen untuk perencanaan, pengendalian, pengukuran kinerja, dan untuk melakukan banyak aktivitas dan fungsi lain yang menjadi perhatian.

Akuntansi adalah bahasa bisnis. Akuntansi digunakan untuk mengkomunikasikan informasi bisnis kepada manajemen untuk menjalankan fungsinya secara efisien. Informasi akuntansi digunakan oleh manajemen sebagai sumber dasar untuk merencanakan dan mengendalikan aktivitas manajemen.

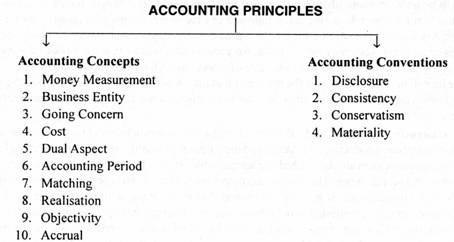

Akuntansi adalah bahasa bisnis dan informasi tentang bisnis dikomunikasikan kepada pihak luar melalui laporan akuntansi. Untuk membuat pernyataan ini mudah dipahami dan bermakna, akuntansi harus didasarkan pada norma-norma tertentu yang ditetapkan secara ilmiah, yang disebut prinsip akuntansi.

Prinsip akuntansi adalah aturan tindakan atau kumpulan doktrin yang diadopsi secara universal saat mencatat transaksi bisnis. Mengadopsi prinsip keseragaman dalam pencatatan transaksi akan memastikan keseragaman, kejelasan dan pemahaman.

Jika akuntansi ingin melayani tujuannya secara lebih efektif, itu harus didasarkan pada prinsip atau postulat tertentu yang seragam dan ditetapkan secara ilmiah, juga disebut sebagai standar akuntansi.

Prinsip akuntansi dapat diklasifikasikan menjadi dua kategori:

(1) Konsep Akuntansi dan

(2) Konvensi Akuntansi.