Entri Akuntansi dalam Buku Pembeli Hire!

Baca artikel ini untuk mempelajari tentang entri dalam buku pembeli sewa, vendor sewa, pengembalian barang, kepemilikan kembali sebagian aset dan cadangan untuk layanan.

Buku Sewa-Pembeli:

Ada dua metode untuk memasukkan transaksi sewa beli ke dalam pembukuan pembeli sewa. Yang pertama adalah memasukkan transaksi seperti pembelian biasa dengan selisih bunga yang akan diberikan. Metode ini mengakui fakta bahwa niat para pihak adalah menyelesaikan pembelian dan membayar semua cicilan. Oleh karena itu, pada saat pembelian mesin, mesin didebet dan penjual yang menyewa dikreditkan dengan harga tunai. Saat pembayaran dilakukan, vendor sewa didebet. Pada setiap akhir tahun keuangan, bunga dikreditkan ke vendor yang menyewa dan didebet ke Rekening Bunga. Depresiasi dibebankan dengan cara biasa.

Ilustrasi 1:

Delhi Tourist Service Ltd. membeli dari Maruti Udyog Ltd. sebuah mobil van pada tanggal 1 April 2009 dengan harga tunai sebesar Rs 1.64.000. Pembelian tersebut berdasarkan sewa beli, Rs 50.000 dibayarkan pada saat penandatanganan kontrak dan, setelah itu, Rs 50.000 dibayarkan setiap tahun pada tanggal 31 Maret, selama tiga tahun, Bunga dibebankan sebesar 15% per tahun. Depresiasi dihapuskan dengan tarif 25 persen per tahun dengan sistem pengurangan angsuran. Delhi Tourist Service Ltd. menutup bukunya setiap tahun pada tanggal 31 Maret. Siapkan akun buku besar yang diperlukan dalam pembukuan Delhi Tourist Service Ltd.

Metode lain untuk memasukkan entri dalam pembukuan pembeli sewa berusaha untuk mengenali fakta bahwa tidak ada properti yang diteruskan ke pembeli sewa sampai pembayaran akhir dilakukan. Oleh karena itu, tidak ada entri yang disahkan saat kontrak ditandatangani.

Entri dibuat pada saat pembayaran setiap angsuran. Bunga yang termasuk dalam cicilan didebet ke rekening bunga; jumlah yang tersisa didebit ke aset. Jadi, jika pembayaran dilakukan, entri adalah untuk mendebet bank aset dan kredit, tidak ada bunga saat pembayaran dilakukan pada penandatanganan kontrak.

Ketika angsuran berikutnya dibayarkan, entri akan menjadi:

- Akun Aset Debet

Rekening Bunga Debet

Vendor Penyewaan Kredit; dan

- Debit Menyewa Vendor Kredit Bank.

Depresiasi harus diperbolehkan atas dasar harga tunai penuh. Ini karena seluruh aset digunakan dan karena pada akhirnya aset tersebut harus dibayar seluruhnya.

Entri jurnal untuk ilustrasi nomor 3 yang diberikan di atas, dengan metode ini adalah sebagai berikut:

Entri di Rekening Bunga, Rekening Depresiasi dan Rekening Laba Rugi akan sama seperti yang telah dilalui pada metode pertama.

Buku Sewa-Vendor:

Penjual sewa memperlakukan penjualan sewa beli seperti penjualan biasa. Dia mendebet pembeli sewa dengan harga tunai penuh dan mengkredit Akun Penjualan. Bunga didebet ke pembeli sewa ketika angsuran jatuh tempo. Uang tunai yang diterima, tentu saja, dikreditkan ke pembeli sewa.

Dalam pembukuan penjual sewaan, catatan yang berkaitan dengan ilustrasi di atas adalah sebagai berikut:

Ilustrasi 2:

Pada tanggal 1 April 2008, Ashok mengakuisisi mesin dengan sistem sewa beli dari Modmac Ltd., setuju untuk membayar empat cicilan tahunan sebesar Rs 60.000 setiap akhir tahun. Tidak ada uang muka. Bunga dibebankan @ 20% per tahun dan sudah termasuk dalam angsuran tahunan.

Karena kesulitan keuangan, Ashok, setelah membayar cicilan pertama dan kedua, tidak dapat membayar cicilan tahunan ketiga yang jatuh tempo pada tanggal 31 Maret 2011, dimana vendor sewa mengambil kembali mesin tersebut. Ashok memberikan penyusutan Mesin @ 10% per tahun sesuai dengan metode nilai tertulis. Dia menutup pembukuannya setiap tahun pada tanggal 31 Maret. Tunjukkan Akun Mesin dan akun Modmac Ltd. selama bertahun-tahun dalam buku Ashok. Semua pekerjaan harus menjadi bagian dari jawaban Anda. [B.Com. (Hons.) Delhi, 1995 Dimodifikasi]

Pengembalian Barang:

Jika pelanggan sewa beli gagal membayar angsuran, barang serta angsuran yang sudah dibayar, dapat hangus. Jika vendor yang menyewa mengambil alih seluruh barang, pembeli yang menyewa tidak memiliki pilihan selain menghapus kerugian yang ditimbulkannya. Ayat jurnal yang dibuat oleh pembeli sewa pada saat pembelian barang akan menentukan ayat jurnal apa yang harus dibuat pada saat barang hilang.

Jika metode pertama diikuti (mendebet aset dan mengkredit vendor dengan harga tunai penuh), akun vendor harus dipindahkan ke akun aset, dan saldo akun aset harus dihapuskan. Jika metode kedua diikuti, saldo akun aset harus dihapuskan.

Ilustrasi 1:

Kareem Restaurant membeli TV berwarna dari EC Ltd. pada tanggal 1 Oktober 2010 dengan sistem sewa-beli. Harga tunai set adalah 7 15.000. Ketentuan pembayaran adalah 7 1.150 uang muka dan 7 4.000 setengah tahunan selama dua tahun, angsuran pertama harus dibayar pada tanggal 31 Maret 2011.

Tingkat bunga adalah 12% per tahun. Restoran Kareem menghapus penyusutan 15% per tahun berdasarkan pengurangan cicilan dan menutup pembukuannya setiap tahun pada tanggal 31 Maret. Itu tidak dapat membayar angsuran kedua yang jatuh tempo pada tanggal 30 September 2011 dan sebagai akibatnya, EC Ltd. mengambil alih TV tersebut:

Siapkan Akun Set TV dan akun vendor sewaan di buku besar Restoran Kareem. Juga hitung kerugian yang diderita Kareem Restaurant karena kepemilikan kembali TV oleh EC Ltd. Buat semua perhitungan ke rupee terdekat.

Buku Hire-Vendor:

Dalam kasus wanprestasi oleh pembeli sewa, penjual sewa mendebet rekening pembeli sewa dengan bunga jatuh tempo tetapi secara alami tidak lulus entri untuk penerimaan angsuran. Ketika dia mengambil kembali barang karena wanprestasi, dia membuka Rekening Barang yang Diambil Kembali dan mendebitnya dan mengkredit rekening pembeli sewa dengan perkiraan nilai barang yang diambil alih. Setiap saldo yang tersisa di akun pembeli-sewa ditransfer sebagai keuntungan atau kerugian, tergantung kasusnya, pada kepemilikan kembali barang ke Akun Laba & Rugi.

Kemudian Rekening Barang Repossessed didebit dengan jumlah biaya, jika ada, yang dikeluarkan untuk perbaikan, pengemasan ulang dll dari barang repossessed untuk membuatnya layak untuk dijual kembali. Akun tersebut dikreditkan dengan hasil penjualan barang pada penjualan kembali mereka. Saldo yang tersisa di Rekening Barang yang Diambil Kembali setelah pelepasan semua barang merupakan laba atau rugi dan ditransfer ke Rekening Laba & Rugi.

Dalam pemeriksaan, jika nilai barang-barang yang ditaksir pada waktu diambil kembali tidak diberikan, maka jumlah yang terutang dari sewa-pembeli harus dianggap sebagai nilai yang ditaksir. Jadi, dalam kasus seperti itu, rekening pembeli sewa tidak akan menunjukkan keuntungan atau kerugian atas kepemilikan kembali barang.

Ilustrasi 2:

Berdasarkan keterangan yang diberikan dalam ilustrasi sebelumnya, siapkan akun buku besar penting dalam pembukuan EC Ltd. Asumsikan bahwa perkiraan nilai TV pada saat kepemilikan kembali adalah Rs 12.000 dan setelah pengeluaran sebesar Rs 850 untuk perbaikan, pengemasan ulang dll. untuk memberikan tampilan baru pada TV, perusahaan menjualnya kembali pada tanggal 6 Desember 2011 untuk uang tunai kepada salah satu karyawannya dengan diskon khusus 10 persen dari harga tunai yaitu sebesar Rs 13.500. Asumsikan juga EC Ltd. menutup pembukuannya setiap tahun pada tanggal 31 Maret:

Kepemilikan Kembali Bagian dari Aset:

Vendor yang menyewa, bagaimanapun, mungkin tidak cukup keras untuk menguasai seluruh aset. Dia dapat meninggalkan sebagian dari aset dengan pembeli sewa. Dalam hal ini, pembeli harus meninggalkan saldo yang sesuai di akun aset, yang mewakili nilai sekarang dari aset yang masih ada dan menghapus saldo tersebut.

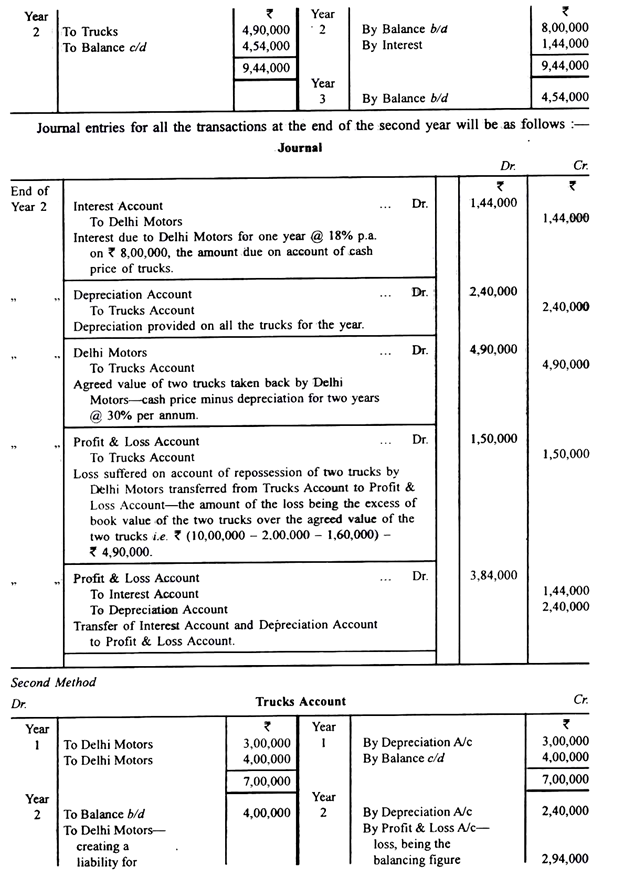

Ilustrasi 1:

X Transport Ltd. dibeli dari Delhi Motors 3 truk seharga ? 5,00,000 masing-masing dengan sistem sewa beli. Pembayaran harus dilakukan X 3,00,000 uang muka dan sisanya dalam 3 angsuran yang sama bersama dengan bunga @ 18% pa X Transport Ltd. menghapus penyusutan @ 20% pada saldo yang semakin berkurang.

Itu membayar angsuran yang jatuh tempo pada akhir tahun pertama tetapi tidak dapat membayar tahun berikutnya. Delhi Motors setuju untuk menyerahkan satu truk kepada pembeli, menyesuaikan nilai 2 truk lainnya dengan jumlah yang harus dibayar. Truk dinilai berdasarkan penyusutan 30% per tahun atas saldo yang semakin berkurang.

Siapkan akun buku besar yang diperlukan dalam pembukuan X Transport Ltd. selama 2 tahun. Juga tunjukkan entri jurnal untuk semua transaksi yang terjadi pada tanggal default.

Ayat jurnal untuk semua transaksi pada akhir tahun kedua adalah sebagai berikut :

*Angka Rp. 2.94.000 termasuk kerugian sebesar Rs. 1,44,000 karena bunga, entri yang belum disahkan di Akun Delhi Motors dengan metode kedua. Di bawah metode pertama juga, total kerugian adalah Rs. 2,94,000; Rp. 1,50,000 muncul di Akun Truk dan Rs. 1,44,000 muncul melalui minat di Delhi Motors Account.

Buku-Buku Penjual Sewa:

Vendor penyewa menghargai barang yang diterima dan mengkredit akun pembeli sewa, mentransfer saldo apa pun di akun pembeli sewa ke Akun Laba Rugi. Nilai barang yang diterima didebet ke Rekening Barang Diambil Kembali. Untuk ini didebet setiap biaya yang dikeluarkan untuk rekondisi barang. Penjualan, ketika dilakukan, dari barang yang dikembalikan dikreditkan ke akun ini dan sisanya diperlakukan sebagai laba rugi.

Ilustrasi 2:

Melanjutkan ilustrasi di atas, buatlah perhitungan di pembukuan vendor sewa dengan asumsi truk direkondisi dengan biaya Rs. 75.000 dan dijual dengan harga Rs. 6,00,000 pada tahun ketiga.

Ilustrasi 3:

Dari keterangan berikut, hitunglah :

(i) Nilai yang disepakati dari dua pabrik yang diambil kembali oleh penjual yang menyewa, (n) Nilai buku dari pabrik yang ditinggalkan oleh pembeli yang menyewa.

(Hai) Untung atau rugi untuk menyewa pembeli atas dua pabrik yang diambil kembali oleh penjual sewaan (iv) Untung atau rugi atas pabrik yang diambil alih, ketika dijual oleh penjual sewaan.

Khusus :

(a) X membeli tiga pabrik dari Y atas dasar sewa beli, harga tunai setiap pabrik adalah ? 1,00,000.

(b) Pembeli sewa membebankan penyusutan @ 20% dengan metode saldo menurun.

(c) Dua pabrik disita oleh vendor sewaan ketika cicilan kedua tidak dibayar pada akhir tahun kedua. Vendor sewa menilai kedua pabrik dengan harga tunai dikurangi 30% penyusutan per tahun yang dibebankan pada metode saldo menurun.

(d) Vendor sewa menghabiskan Rs. 40.000 untuk merombak pabrik dan kemudian menjualnya dengan jumlah total Rs. 1,60,000.

Ilustrasi 4:

Rapid Engineering Works dijual ke Pratap Industries sebuah mesin senilai ? 31.360 atas dasar sewa beli pada tanggal 1 April 2009. Jumlahnya? 9.000 dibayarkan pada saat pengiriman. Sisanya harus dibayar dalam tiga angsuran tahunan yang sama sebesar? 9.000 setiap dibayarkan pada tanggal 31 Maret setiap tahun. Bunga dibebankan @ 10% per tahun. Pembeli membebankan penyusutan 10% per tahun pada saldo mesin yang semakin berkurang.

Pratap Industries gagal membayar cicilan yang jatuh tempo pada tanggal 31 Maret 2011. Rapid Engineering Works memperoleh izin dari pengadilan untuk mengambil kembali mesin tersebut sebagai akibat dari wanprestasi oleh pembeli dan setelah menyelesaikan semua persyaratan undang-undang mengambil alih mesin tersebut pada tanggal 31 Mei 2011. Siapkan buku besar yang diperlukan dalam pembukuan pembeli sewa.

Cadangan untuk Layanan:

Beberapa barang dijual dengan ketentuan bahwa barang akan dipertahankan secara gratis selama periode yang ditentukan. Tentunya, harga tersebut sudah termasuk biaya perawatan. Oleh karena itu, ketika penjualan dilakukan, jumlah yang sesuai harus dikreditkan ke Maintenance Suspense Account. Biaya pemeliharaan yang sebenarnya harus didebet ke akun ini, saldo terakhir dalam akun diperlakukan sebagai laba rugi.

Jika jumlahnya besar, itu harus ditransfer ke cadangan yang sesuai. Sangat diharapkan bahwa tidak ada yang harus dikreditkan ke Rekening Laba Rugi sehubungan dengan tabungan tersebut sampai jangka waktu yang ditentukan untuk pemeliharaan berakhir, meskipun mungkin bijaksana untuk menyisihkan kerugian jika, pada periode awal, biaya pemeliharaan yang sebenarnya melebihi perkiraan. jumlah.

Memperkirakan:

(1) sebuah mesin dijual pada tanggal 1 April 2010 seharga Rs. 40.000 dengan ketentuan akan dipertahankan secara cuma-cuma selama dua tahun;

(2) taksiran biaya untuk tahun pertama adalah Rs. 1.500 dan untuk tahun kedua adalah Rs. 2.500; dan

(3) biaya pemeliharaan sebenarnya adalah Rs. 800 pada tahun pertama dan Rs. 2.800 pada tahun kedua. Dalam hal ini, Rs. 4.000 akan dikreditkan ke Maintenance Suspense pada tanggal 1 April 2010. Ke akun ini Rs. 800 akan didebet selama 2010-11. Saldo Rp. 3.200 akan dibawa ke depan. Tahun 2011-2012? 2.800 akan didebet. Saldo Rp. 400 akan dikreditkan ke Akun Laba Rugi.

Misalkan, biaya pemeliharaan aktual pada tahun pertama adalah Rs. 1.700; dalam hal ini Rs. 1.700 akan didebet ke Maintenance Suspense dan ? 200 [lebih dari Rp. 1.700 (aktual) lebih dari Rs. 1.500 (perkiraan)} seharusnya telah didebet ke Akun Laba Rugi untuk tahun yang berakhir pada tanggal 31 Maret 2011.

Beberapa kekhawatiran meneruskan saldo kredit dalam Maintenance Suspense sehingga setiap kerugian di masa depan disesuaikan secara otomatis tanpa transfer ke Akun Laba Rugi.

Pelajar harus mencatat bahwa jika barang dijual berdasarkan sewa beli, bunga harus dihitung pada harga tunai penuh termasuk biaya pemeliharaan. Selanjutnya, jika sejumlah unit terjual, periode pemeliharaan harus dimulai pada pertengahan tahun keuangan, sehingga jika periodenya dua tahun, tiga tahun keuangan akan dilibatkan setengah dari tahun sekarang, penuh berikutnya. dan setengah dari yang ketiga.

Ilustrasi:

India Music Ltd. memproduksi satu set dua-dalam-satu untuk Rs. 2.500 dan menjual baik secara tunai maupun sewa beli. Harga tunai Rp. 4.000 dan harga sewa beli adalah Rs. 5.400, pembayaran dilakukan dalam empat cicilan setengah tahunan sebesar Rs 1.350, cicilan pertama dibayarkan pada akhir enam bulan pertama.

Set tersebut harus dipelihara secara gratis selama dua tahun. Pengalaman masa lalu menunjukkan bahwa Rs. 800 adalah biaya pemeliharaan yang Rs. 300 untuk tahun pertama. Selama 2009-10 1.200 set dijual tunai dan 3.000 set dijual dengan sistem sewa beli. Biaya aktual pemeliharaan pada tahun pertama adalah Rp. 7,00,000 dan pada tahun kedua sebesar Rp. 15,60,000, dan Rp. 9,80.000 pada tahun ketiga.

Draf jurnal dan entri buku kas dalam pembukuan perusahaan, dengan asumsi semua angsuran diterima tepat waktu. Buku ditutup pada tanggal 31 Maret setiap tahun.