Pertimbangan berikut digunakan oleh perusahaan multinasional untuk memutuskan kebijakan harga transfer:

(i) Harga Transfer sebagai Alat untuk Meminimalkan Pajak, Bea dan Tarif di Seluruh Dunia:

Harga transfer dapat ditetapkan antara dua anak perusahaan dari perusahaan induk dan/atau dua unit badan hukum sedemikian rupa untuk meminimalkan pajak, bea dan tarif atas keuntungan mereka secara keseluruhan. Misalnya, tarif pajak atas laba di negara X lebih rendah daripada di negara Y. Anak perusahaan di Y kemudian akan menagih ekspornya ke anak perusahaan di X. Laba di anak perusahaan yang terakhir akan digelembungkan, tetapi akan dikenakan biaya beban pajak yang lebih rendah.

(ii) Menghindari Pembatasan Finansial atas Repatriasi Laba yang Dikenakan oleh Pemerintah:

Ketika di suatu negara, pembatasan keuangan atas repatriasi laba diberlakukan oleh Pemerintah, harga transfer ditetapkan di antara dua anak perusahaan dengan membebankan tagihan impornya. Di beberapa negara mungkin ada pembatasan repatriasi pendapatan dan dividen/keuntungan. Barang diminta untuk ditransfer ke anak perusahaan di negara-negara ini dengan harga lebih dari harga yang ditetapkan secara wajar.

(iii) Menghindari Konflik Perpecahan:

Harga transfer ditetapkan di antara unit-unit sedemikian rupa sehingga koordinasi umum antar unit dapat ditingkatkan, penerapan prosedur yang sesuai untuk memastikan, sejauh mungkin, keseragaman dalam klasifikasi dan penerapan biaya dipertahankan dan konflik pembagian di antara unit-unit yang berbeda. berkurang.

(iv) Kesesuaian Tujuan Keseluruhan:

Harga transfer harus membantu mencapai keselarasan tujuan keseluruhan sehubungan dengan laba/pendapatan dan kepuasan pelanggan.

(v) Inflasi:

Jika suatu negara tuan rumah anak perusahaan, memiliki tingkat inflasi yang tinggi, repatriasi awal dana dilakukan oleh overcharging barang, diekspor ke sehingga uang tidak dapat diikat dalam mata uang yang terdepresiasi. Namun, otoritas pajak dan fiskal negara tuan rumah tetap waspada. Mereka mengenakan hukuman untuk penggelapan pajak atau bea impor yang dimanipulasi. Untuk menjaga posisi tersebut, wajib pajak dapat mengadakan perjanjian penetapan harga lanjutan dengan dua otoritas pajak terkait.

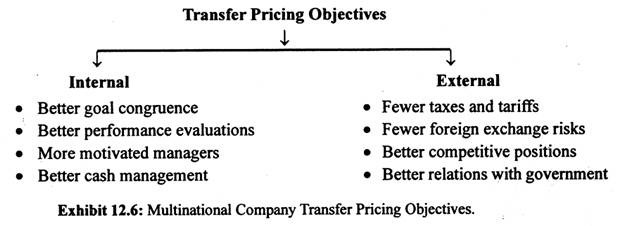

Selain pertimbangan di atas, perusahaan multinasional memiliki tujuan internal dan eksternal yang berbeda dari kebijakan penetapan harga transfer, seperti yang ditampilkan pada Tampilan 12.6.

Contoh:

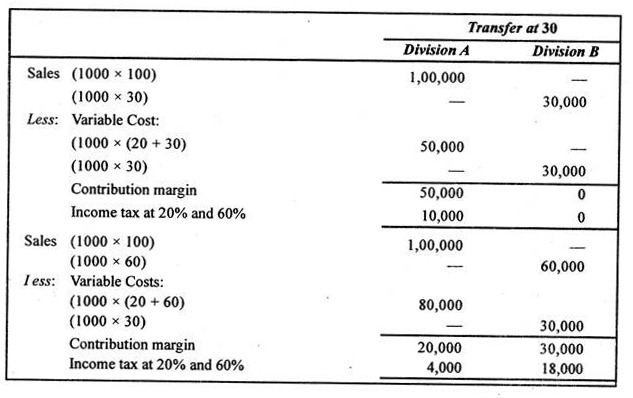

Misalkan Divisi A membeli produk dari Divisi B. Divisi tersebut berada di negara yang berbeda . Tarif pajak di negara Divisi A adalah 20% dan negara Divisi B 60%. Keduanya menggunakan mata uang yang sama untuk menyiapkan laporan laba rugi.

Beberapa data mengenai kedua divisi tersebut adalah sebagai berikut:

Divisi A:

Harga jual produk Divisi A – 100

Biaya variabel, tidak termasuk harga transfer – 20

Tarif pajak di negara Divisi A – 20%

Divisi B:

Biaya variabel produk divisi B – 30

Tarif pajak di negara Divisi B – 60%

Asumsikan, Divisi B mentransfer 1000 unit ke Divisi A pada 30 dan 60.

Efek dari transfer ini dan efek pajak penghasilan ditampilkan dalam laporan laba rugi yang disiapkan di bawah ini:

Catatan:

Karena mata uang identik telah digunakan oleh kedua divisi, dalam laporan laba rugi di atas, mata uang tidak disebutkan. Mata uang apa pun dapat diasumsikan.

Laporan laba rugi di atas menunjukkan bahwa total pajak penghasilan hanya 10.000 ketika Divisi B mentransfer produknya pada 30 yaitu pada harga yang lebih rendah. Pada harga yang lebih tinggi, total pajak penghasilan adalah 22.000. Perusahaan meminimalkan total pajaknya jika Divisi B memberikan produknya kepada Divisi A. Namun, pemerintah dan otoritas pajak di negara Divisi B cenderung tidak mengizinkan hal ini. Jika perusahaan memaksa Divisi B untuk menjual dengan harga rendah, hal itu akan menghemat pajak yang cukup besar, tetapi merugikan kinerja Divisi B dan manajernya. Juga, mengusulkan harga transfer yang rendah akan meningkatkan kinerja Divisi A dan para manajernya.

Ada masalah serupa terkait dengan bea masuk, tarif yang didasarkan pada nilai yang dilaporkan untuk barang masuk. Jika suatu divisi mentransfer barang ke divisi lain yang berlokasi di negara dengan tarif tinggi, harga transfer yang rendah akan mengurangi tarif. Demikian pula, dengan bea keluar yang tinggi, sudah sepantasnya memiliki harga transfer yang rendah.

Area lain di mana pergeseran pendapatan menggoda adalah biaya manajemen dan alokasi biaya perusahaan. Sebuah perusahaan dapat mengalihkan pendapatan dari suatu divisi (negara asing) ke dirinya sendiri (negara asal) dengan membebankan biaya manajemen. Jika biaya didasarkan pada penjualan atau aset, itu sebenarnya hanya alokasi biaya. Tetapi semakin banyak biaya yang dibebankan ke divisi atau anak perusahaan di negara dengan pajak tinggi dan semakin sedikit biaya yang dibebankan ke divisi atau anak perusahaan di negara dengan pajak rendah, semakin rendah total tagihan pajak perusahaan multinasional tersebut. Di sini sekali lagi kinerja manajer lokal yang dilaporkan dipengaruhi oleh kebijakan perusahaan.

Selain masalah yang terkait dengan penggambaran kinerja, beberapa praktik yang dijelaskan di atas, jika dipaksakan secara sewenang-wenang, tidak etis dan di beberapa negara ilegal. Berbagai otoritas seperti mereka yang bertanggung jawab untuk memungut pajak penghasilan di berbagai negara akan mencoba untuk memastikan bahwa harga transfer yang terlalu tinggi atau rendah tidak diperbolehkan dan bahwa biaya perusahaan mencerminkan layanan yang diberikan pada tingkat perusahaan.

Untuk memeriksa manipulasi penetapan harga transfer, disarankan untuk mengembangkan kebijakan dan prosedur penetapan harga transfer standar untuk diterapkan secara global. Saran kedua adalah mengamanatkan peningkatan pengungkapan tentang besarnya dan dampak penetapan harga transfer pada pendapatan anak perusahaan dan kewajiban pajak dalam laporan keuangan perusahaan transnasional yang terlibat dalam transaksi lintas batas. Saran ketiga adalah melembagakan mekanisme penetapan harga transfer berbasis elektronik sesuai dengan posisinya yang unik sebagai negara adidaya teknologi informasi global.

Namun, selama beberapa negara terus beroperasi sebagai suaka pajak, pergeseran pendapatan oleh perusahaan multinasional didorong secara diam-diam dan akan terus berlanjut. Bersamaan dengan standar yang dapat diterima secara global harus ada penghapusan secara bertahap perbedaan tarif pajak yang berkontribusi pada pergeseran pendapatan dan kesalahan alokasi pendapatan pajak yang tak terelakkan.