Mari kita melakukan studi mendalam tentang informasi tambahan dalam laporan tahunan.

Informasi Tambahan dalam Laporan Tahunan:

Laporan tahunan dari setiap entitas perusahaan yang sukses melayani tujuan cermin kualitas standar yang mencerminkan gambaran keuangan yang benar dan adil dari entitas pelapor. Pada awal tahun tujuh puluhan pelaporan keuangan dilakukan untuk memenuhi tambang informasi pemegang saham saja.

Pertumbuhan jumlah perusahaan dengan berlalunya waktu telah menciptakan jenis baru dari kerangka pelaporan perusahaan di mana pelaporan keuangan dilakukan sedemikian rupa sehingga tidak hanya memberikan informasi keuangan melalui laporan tahunan tetapi juga berkonsentrasi pada pengungkapan informasi tambahan untuk pihak lain. daripada pengguna utama laporan tahunan seperti, sarjana penelitian, konsumen, profesional akuntansi, dan komunitas pada umumnya.

Informasi tambahan yang diberikan oleh perusahaan melalui laporan tahunan berbeda satu sama lain. Mari kita bahas informasi tambahan seperti apa yang diharapkan oleh berbagai pengguna laporan tahunan selain isi laporan tahunan yang diwajibkan oleh Undang-undang Perseroan Terbatas.

Bagian 219 dan 220 Undang-undang Perusahaan mewajibkan direktur Perusahaan untuk menyajikan rekening tahunan untuk pertimbangan pemegang saham. Kegagalan untuk menyajikan akun adalah pelanggaran yang dapat dihukum. Rekening tahunan ini umumnya disajikan melalui laporan tahunan.

Informasi Tambahan Diharapkan:

(I) Pembahasan dan analisis manajemen

(II) Laporan lingkungan

(III) Laporan sosial

(IV) Informasi pemegang saham dan data pasar saham

(V) Ikhtisar keuangan selama sepuluh tahun

(VI) Rasio akuntansi.

(VII) Transaksi mata uang asing.

(VIII) Akuntansi untuk perubahan tingkat harga.

(IX) Penilaian sumber daya manusia.

I. Analisis dan Pembahasan Manajemen:

Di bawah kepala ini informasi tambahan dapat diberikan kepada pengguna laporan tahunan mengenai keputusan manajemen, persepsi dan analisis keputusan manajemen yang diambil selama tahun buku.

Isi di bawah judul ini dapat didiskusikan sebagai berikut:

(a) Ikhtisar:

Telah diperhatikan dari laporan tahunan beberapa perusahaan terkenal bahwa manajemen umumnya menyajikan fokus unitnya pada area operasi yang berbeda sejak dimulainya unit tersebut. Di bawah

sub-kepala ini perusahaan tidak memberikan informasi kepada kelompok penggunanya secara keseluruhan tetapi beberapa materi tentang prospek tahun keuangan saat ini. Analisis dapat dilakukan pada pertumbuhan umum yang terjadi selama tahun keuangan misalnya.

i. “Pendapatan Kotor naik 15% dari tahun ke tahun menjadi Rs 4.982,3 crores pada 1999-2000, marjin operasi tetap datar meskipun pemanfaatan aset meningkat.”

- Laba operasi meningkat dari Rs 678 crores pada tahun 1998-99 menjadi Rs 756 crores pada tahun 1999-2000.”27

(b) Langkah Strategis:

Langkah-langkah strategis yang dilakukan oleh manajemen selama tahun pelaporan dapat didiskusikan dan disajikan di bawah pimpinan ini untuk mendapatkan kepercayaan dari pemegang saham dan masyarakat umum. Manajemen harus tetap waspada sepanjang tahun untuk menghadapi berbagai masalah dan pemegang saham pemilik sebenarnya dari entitas perusahaan sebagai pemilik yang tidak hadir memandang manajemen untuk mengambil berbagai langkah strategis sepanjang tahun atas nama mereka. Pengungkapan informasi tersebut akan meningkatkan kepercayaan mereka terhadap manajemen.

Misalnya berbagai langkah strategis yang diambil oleh manajemen Grasim Industries Ltd. adalah sebagai berikut untuk meningkatkan nilai pemegang saham:

(i) Restrukturisasi semen

(ii) Memulai uji coba di “Grasim South”

(iii) Restrukturisasi utang berbiaya tinggi yang ada

(iv) Operasi yang ditangguhkan di Mavoor

(v) Rasionalisasi tenaga kerja di Divisi Fiber.

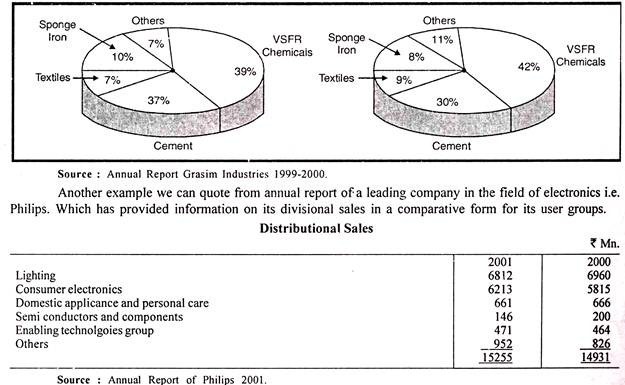

(c) Analisis Segmen:

Suatu analisis dan tinjauan dapat disajikan jika entitas pelapor memiliki berbagai segmen dalam struktur organisasinya. Analisis segmen akan menyajikan gambaran yang lebih baik di hadapan pengguna laporan tahunan dan membantu mereka memahami kinerja setiap segmen secara terpisah.

Analisis komparatif akan menggambarkan gambaran yang jelas dan lebih baik misalnya:

(d) Inisiatif Teknologi:

Analisis juga dapat dibuat atas inisiatif teknologi yang diambil oleh manajemen selama tahun pelaporan. Di dunia teknologi yang berubah dengan cepat, unit industri juga mengambil inisiatif dalam mengubah teknologi. Cahaya pada perubahan teknologi akan membantu dalam mendapatkan kepercayaan konsumen. Misalnya: Inisiatif teknologi yang diambil oleh LML Limited pada tahun 1999-2000 dilaporkan sebagai berikut.

“Tujuan perusahaan adalah menjadi mandiri dalam teknologi sehingga dapat memperkenalkan kendaraan yang relevan untuk pasar India dalam jangka pendek hingga menengah dan untuk membangun kapasitas ini dan mengembangkan kendaraan untuk pasar luar negeri dalam jangka menengah hingga panjang. . Sumber daya Perusahaan membutuhkan keahlian berbasis dan teknologi dari pihak luar negeri.

Selain up-gradation produk yang sudah ada dan pengembangan produk baru, perusahaan juga mengupayakan pengembangan kendaraan roda dua berbasis bahan bakar alternatif (seperti LPG) dan mesin injeksi bahan bakar langsung, sebagai bagian dari komitmennya terhadap lingkungan. Fasilitas R&D di Kanpur diakui oleh Departemen Sains dan Teknologi, Pemerintah India.

R&D Center mempekerjakan sekitar 172 tenaga teknis dan menyediakan fasilitas di bidang:

(i) sistem CAD/CAM

(ii) Pengetikan proto cepat

(iii) Simulasi komputer

(iv) Dinamo meter dan

(v) Pembuatan alat

(e) Restrukturisasi Bisnis:

Pembahasan dan analisis manajemen dapat mencakup pandangan manajemen tentang restrukturisasi bisnis Meningkatnya persaingan, keterbukaan ekonomi, konsep pasar global, masuknya perusahaan multinasional telah memaksa Perusahaan India untuk melakukan restrukturisasi bisnis.

Pembahasan manajemen pada aspek ini akan mencerahkan pengguna laporan tahunan tentang kebijakan restrukturisasi bisnis misalnya: Informasi diungkapkan oleh LML Limited melalui Laporan Tahunan 1999-2000, direproduksi sebagai berikut:

Presentasi Portofolio Produk:

Hampir seluruh produksi Perseroan saat ini berada di segmen skutik beroda logam. Model paling populer di segmen ini adalah NV Xpress, Star Xpress, select II, Pulse, dan Sensation. Perusahaan hadir secara nominal di kategori kendaraan roda dua ringan melalui modelnya yang Trendy.

Mesin baru Xpress 5 port yang menggunakan teknologi induksi bahan bakar reed valve, yang dikembangkan oleh Perusahaan telah diakui sebagai salah satu mesin dengan performa terbaik, memberikan tingkat efisiensi dan akselerasi bahan bakar yang sangat tinggi serta mematuhi regulasi emisi Y2K.

Pendatang baru:

Perseroan selama tahun berjalan berupaya untuk memperkenalkan kendaraan di segmen baru dan memperkuat kehadirannya di segmen yang sudah ada.

Secara garis besar rentang baru akan mencakup:

(i) Skuter beroda logam 2 langkah dengan mendefinisikan ulang produk;

(ii) skuter 2 langkah tanpa roda gigi berbahan plastik;

(iii) sepeda motor 4 tak; dan

(iv) skuter 4 langkah, baik dalam versi roda gigi maupun tanpa roda gigi.

Semua produk didasarkan pada teknologi kontemporer yang bersumber atau dikembangkan oleh Perusahaan. Selain itu, beberapa kendaraan akan membawa banyak fitur baru seperti rem cakram, starter elektrik, pengapian digital, autolube, dan sistem suspensi depan dan belakang tercanggih yang diproduksi bekerja sama dengan Bitubo dari Italia.

Selama 2001-02, Perusahaan bekerja untuk menempatkan di pasar:

(i) skuter berbadan plastik 4 langkah;

(ii) sepeda step-thru 4 langkah; dan

(iii) Sepeda motor gaya Chopper 4 langkah.

Dengan perluasan jangkauan produk pada lini di atas, Perseroan akan menjadi pemain yang lebih kuat di industri kendaraan roda dua dengan penawaran produk di semua segmen dan dengan dispersi maksimum pada rentang harga yang lebih besar.

Ritel & Layanan Pelanggan:

Dari beberapa inisiatif yang dilakukan Perseroan, banyak yang berhubungan dengan retailing dan customer care. Menanggapi kebutuhan konsumen yang membutuhkan perhatian kualitas, telah dilakukan peningkatan ruang pamer dan bengkel, yang akan menghadirkan kualitas layanan dan suasana yang sangat tinggi.

Perseroan juga menghubungkan, pada tahap pertama, 120 dealer, kantor regional, gudang dan kantor pemasaran melalui jaringan pribadi virtual yang beroperasi pada V-SAT. Uji coba untuk dealer gelombang pertama telah dimulai dan seluruh proses diharapkan selesai pada bulan Juni 2001.

(i) Risiko dan Kekhawatiran:

Diskusi dan analisis manajemen dapat mencakup berbagai risiko dan masalah yang terlibat. Lingkungan ekonomi makro domestik, regional dan global secara langsung mempengaruhi konsumsi berbagai sumber daya yang langka. Perlambatan ekonomi apa pun dapat memengaruhi dinamika pasokan di industri apa pun, berpotensi memengaruhi profitabilitas semua perusahaan lain di India dan luar negeri.

Lingkungan bisnis yang dinamis disertai dengan unsur risiko tertentu. Penting bagi pemegang saham dan investor untuk menyadari risiko yang melekat pada bisnis perusahaan. Misalnya Tata Engineering, sebuah perusahaan terkenal dari grup Tata telah melaporkan dalam laporan tahunannya yang direproduksi untuk referensi.

Risiko dan Kekhawatiran

- Risiko Eksternal:

Siklus industri Kendaraan Komersial

Perseroan menyadari siklus bisnis yang semakin pendek untuk Industri Kendaraan Komersial. Ditambah dengan ini adalah faktor-faktor lain seperti:

(a) harga minyak mentah global sekarang berdampak langsung pada harga diesel di India, yang diperkirakan akan lebih jelas ketika Mekanisme Harga Administered dibongkar pada bulan April 2002;

(b) Kinerja ekonomi makro terus menjadi barometer industri transportasi; dan

(c) Angkutan jalan terus menghadapi persaingan ketat dari moda alternatif seperti kereta api dan jaringan pipa.

Perseroan sedang mengerjakan strategi jangka panjang untuk mengurangi ketergantungannya pada off take Kendaraan Komersial dengan meningkatkan pendapatannya dari bisnis non-siklus seperti mesin untuk aplikasi industri dan kelautan, bisnis rekondisi agregat, penjualan suku cadang dan pembelian sewa. kegiatan.

Perseroan juga melihat peluang yang muncul dari pemasaran kendaraan khusus dan full-built-up. Sebagai strategi jangka panjang, Perseroan juga ingin meningkatkan pendapatan dari bisnis Kendaraan Penumpang, yang mengikuti pola siklus yang agak berbeda.

Perusahaan juga berencana untuk meningkatkan ekspor Kendaraan Komersial selama beberapa tahun ke depan untuk memungkinkannya memiliki aliran pendapatan ekspor yang stabil yang tidak hanya akan menguntungkan keuntungannya sendiri tetapi juga membantu meningkatkan cadangan devisa negara.

Kepedulian terhadap Lingkungan:

Sikap pegiat lingkungan untuk pelarangan kendaraan berbahan bakar solar telah ditanggapi Perusahaan dalam semua pengajuannya ke Pengadilan. Perseroan percaya, dan telah memohon, bahwa pelarangan solar sebagai bahan bakar otomotif tidak akan meningkatkan tingkat polusi di kota-kota.

Bahan bakar yang lebih bersih harus disediakan untuk mobil dan program penegakan hukum untuk pemeliharaan kendaraan yang sedang digunakan juga diwajibkan. Pada bagiannya, Perusahaan telah menyediakan mesin yang merupakan keluhan Euro II untuk rangkaian lengkap Kendaraan dan Mobil Utilitasnya dan keluhan Euro I untuk rangkaian Kendaraan Komersialnya. Pengembangan mesin yang menggunakan bahan bakar alternatif juga telah dilakukan seperti halnya pengembangan mesin Euro III dan Euro IV untuk jajaran Kendaraan Penumpang perusahaan.

Pembatasan Kuantitatif dan Konsolidasi Global:

Pencabutan hambatan perdagangan sesuai dengan peraturan WTO diharapkan dapat melihat masuknya kendaraan impor bekas dan baru di jalan raya India dari tahun 2001-02. Konsolidasi dalam industri otomotif internasional dengan merger dan akuisisi oleh beberapa perusahaan besar dunia kemungkinan besar akan berdampak pada perluasan pasar India. Perusahaan, pada bagiannya, akan memanfaatkan setiap peluang yang mungkin timbul dari peristiwa ini dalam pengembangan dan penyediaan produk ke mitra dan pasar lain dan dalam menangani pasar India di semua segmen kendaraannya.

Masalah Fiskal:

Rasionalisasi pajak penjualan untuk mobil sebesar 12% telah meningkatkan harga Kendaraan Komersial secara substansial dan memengaruhi pasar di seluruh negeri. Di segmen Kendaraan Penumpang, mempengaruhi pasar di Timur dan Utara.

Namun, usulan Anggaran menurunkan cukai pada Mobil menghasilkan sedikit peningkatan penjualan pada bulan Maret 2001 yang diperkirakan akan terus berlanjut sepanjang tahun. Demikian pula, konsesi percepatan penyusutan sebesar 50% untuk Kendaraan Niaga juga dapat mendorong pembelian Kendaraan Niaga.

Pilihan produk:

Pilihan yang tersedia untuk pelanggan India untuk Mobil dan Kendaraan Utilitas tidak pernah begitu bervariasi. Hal ini, ditambah dengan meningkatnya daya beli dan tersedianya kredit untuk pembelian Mobil, diperkirakan akan menawarkan pertumbuhan berkelanjutan untuk industri ini selama beberapa tahun.

- Risiko Internal:

Kerugian pada 2000-01:

Perseroan yakin bahwa kinerjanya pada tahun 2000-01 terutama merupakan cerminan dari perlambatan ekonomi ditambah dengan dampak penuh dari peresmian pabrik Indica. Perseroan telah menerapkan beberapa langkah keuangan dan operasional untuk mengendalikan biaya, menurunkan titik impas dan meningkatkan realisasi penjualannya bila pasar memungkinkan. Rencana juga disusun untuk memperluas jangkauan produk Perusahaan dan untuk memperkuat proses dan sistemnya di area penjualan dan layanan. Perusahaan berharap dapat meningkatkan kinerjanya selama tahun 2001-02 dan menunjukkan posisi keuangan yang lebih sehat untuk tahun tersebut.

Investasi dan pemanfaatan kapasitas yang kurang:

Perseroan telah melakukan investasi besar baik di bisnis Kendaraan Komersial maupun Mobil Penumpang. Beberapa dari investasi ini, seperti investasi indica, masih dalam masa persiapan tetapi dengan meningkatnya penerimaan Indica, pemanfaatan kapasitas pasti akan meningkat.

Rencana pengenalan produk/varian baru telah dilakukan untuk memungkinkan Perseroan memenuhi tekanan persaingan baik pada bisnis Kendaraan Komersial maupun Mobil Penumpang dan semakin memperluas jangkauan produknya. Perusahaan juga menangani pemanfaatan kapasitas melalui berbagi kapasitas dan keterampilan tekniknya dengan produsen mobil lain.

II. Laporan Lingkungan:

Sektor industri korporasi di setiap negara melayani masyarakat dengan menyediakan barang dan jasa tetapi juga merusak lingkungan dengan menciptakan polusi air, udara dan tanah. Pabrik, tambang, industri kimia, penyamakan kulit, dan masalah lainnya sering kali memiliki air limbah yang mengandung bahan kimia yang sangat beracun atau tidak menyenangkan yang dapat membuat aliran besar tidak layak untuk digunakan di masa mendatang.

Aman untuk diproduksi menyiratkan masalah lingkungan Seri ISO-14000 telah diperkenalkan dan sertifikasi di bawah seri ini hanya diberikan kepada unit industri yang ramah lingkungan. Entitas pelapor harus memberikan laporan lingkungan bersama dengan masalah keuangan.

Masyarakat umum tertarik untuk mengetahui kerusakan yang dilakukan oleh unit industri dan kegiatan yang dilakukan oleh unit untuk perlindungan lingkungan. Pengungkapan lingkungan secara teratur akan meningkatkan citra entitas pelapor. Berbagai perusahaan secara sukarela mengungkapkan informasi lingkungan dalam berbagai cara seperti laporan siaran pers kepada regulator lingkungan, laporan audit lingkungan, dll.

Sebuah studi penelitian dilakukan oleh Dr. K. Eresi tentang “Information disclosure in Annual report” yang diterbitkan dalam Jurnal “The Chartered Accountant” Januari 1996. Dr. Eresi telah membuat kesimpulan sebagai berikut. “Hanya 30% dari Perusahaan Sampel (68 perusahaan) yang mengungkapkan IE dan sisanya 70% tidak menunjukkan kepedulian terhadap lingkungan dan perusahaan yang peka terhadap lingkungan hanya mengungkapkan informasi positif tentang masalah lingkungan kecuali satu perusahaan yang juga menunjukkan informasi negatif.”

Untuk kepentingan siswa kutipan laporan tahunan Grasim Industries Ltd. direproduksi sebagai berikut:

Perlindungan Lingkungan: Cara Hidup di Grasim28:

Di Grasim kami sangat percaya pada pembangunan berkelanjutan. Kami sepenuhnya menghargai bahwa sumber daya bumi dan kapasitasnya untuk menyerap polusi dan regenerasi terbatas. Oleh karena itu, pengoperasian di semua Unit kami dilakukan dengan cara yang menghormati keseimbangan ekologis.

Maka secara alami dimensi lingkungan menjadi bagian integral dari semua keputusan bisnis.

Pencegahan polusi, penatagunaan produk, dan teknologi bersih memungkinkan kami memenuhi tujuan pembangunan berkelanjutan.

Kami telah dengan jelas menjabarkan norma-norma produksi yang memungkinkan kami menjalankan operasi kami dengan cara yang Eko-efisien. Ini berputar:

(i) Adopsi teknologi yang lebih bersih. ,

(ii) Merancang produk dan proses dengan dampak lingkungan sesedikit mungkin.

(iii) Mengoptimalkan efisiensi sumber daya dalam operasi pabrik untuk meminimalkan limbah sekaligus memaksimalkan pengolahan limbah yang tidak terhindarkan dengan cara yang ramah lingkungan.

(iv) Penciptaan dan pembangunan keluarga yang ramah lingkungan.

Untuk mencapai tujuan ini, sistem dan proses perlindungan lingkungan sudah berjalan dengan baik.

Untuk memenuhi tantangan perlindungan lingkungan secara proaktif, limbah yang tidak dapat dihindari ditangani dengan cara yang paling efisien dan ilmiah.

Pabrik pengolahan industri canggih beroperasi di semua Unit kami untuk udara, air, dan limbah padat. Sejumlah besar limbah yang diolah digunakan kembali untuk memenuhi kebutuhan tanaman. Lumpur limbah padat digunakan sebagai kondisioner tanah di sabuk hijau khusus yang dikembangkan di lokasi. Selain itu, laboratorium lengkap untuk pengujian limbah cair, air, dan udara yang telah diolah telah didirikan di pabrik.

Unit Pulp dan Fiber di Harihar dan Nagda tersertifikasi ISO 14001. Fokus berkelanjutan kami telah dan terus diarahkan pada proses dan subproses yang semakin berkembang ramah lingkungan. Kami telah berhasil menghilangkan penggunaan logam berat seperti seng dalam proses serat konvensional seperti juga pada serat, yang merupakan prestasi luar biasa.

Di Pabrik Pulp di Harihar, unit Bio-metanasi untuk pengolahan limbah cair kaya BOD menghasilkan metana, yang digunakan sebagai pengganti LDO dalam proses pengeringan pulp flash.

Di unit Pulp dan Serat, kami terus berinovasi dalam proses dan pengolahan yang lebih efektif dari limbah yang tak terelakkan dan inovasi berikut sedang dalam proses:

Di Birla Cellulosic, kami telah menyusun metode baru untuk mengolah dan menggunakan kembali limbah. Kami telah memilih vermicasting yang terdiri dari beragam bakteri dalam jumlah banyak, yaitu. pendegradasi selulosa, pengoksidasi alami, pengikat nitrogen dan fungi actinomycetes, bakteri fasilitator.

Ini membuat limbah yang diolah sangat produktif untuk pertanian. Eksperimen inovatif menggunakan pendekatan fitoremediasi untuk pemanfaatan limbah olahan sekunder sedang dilakukan di peternakan pembuangan limbah olahan kami di Birla Cellulosic. Terutama tanaman perkebunan seperti kelapa, accasiamangium (jati Australia) telah tumbuh dan tanaman lapangan seperti sayuran, kapas, tebu dan gandum dibudidayakan.

(i) Eksperimen pemanfaatan fly ash dan lumpur ETP dilakukan pada budidaya gandum. Analisis berkala terhadap buah dan sayuran di laboratorium terkenal telah menunjukkan hasil yang menggembirakan.

(ii) Keberhasilan uji coba pengering lumpur tipe proto untuk pengeringan lumpur ETP guna memfasilitasi pembuangan akhir insinerasi di Boiler yang ada.

Di unit Tekstil-Grasim Gwalior, Pabrik Tekstil Bhiwani, dan Pendosa Elegan-menuju pemulihan limbah, kami mendaur ulang kondensat uap melalui Pompa Ogdem dalam proses pewarnaan serat. Air kondensat digunakan dalam proses akhir dan hal ini menghasilkan penghematan energi selain meningkatkan kualitas serat yang diwarnai. Melalui daur ulang dan pemanfaatan limbah uap dan air, kami telah mampu meningkatkan pemulihan bahan kimia dari pembuangan limbah.

Unit semen bersertifikat ISO 14001. Penggunaan kembali produk sampingan dan sisa limbah terintegrasi ke dalam sistem produksi semen. Proses produksi kami sangat hemat energi. Standar lingkungan yang diterapkan di pabrik semen kami sepenuhnya sesuai dengan peraturan lokal dan nasional yang ketat. Untuk memastikan atmosfer bebas debu di dalam dan di sekitar pabrik dan mencegah debu keluar ke lingkungan, pabrik semen kami memiliki alat pengendap elektrostatis dan pengumpul debu seperti bag house dan bag filter.

Seperti di semua Pabrik, di Unit Besi Spons di Salav, di Alibaug, sistem manajemen lingkungan diberikan prioritas. Pabrik berteknologi unggul memiliki sistem pengurangan polusi bawaan. Limbah cairnya didaur ulang. Karena menggunakan gas alam sebagai sumber energi utama, gas dari cadangannya bebas dari polutan. Di samping filter kantong kering dan scrubber basah memastikan lingkungan bebas debu.

Penilaian sistematis di semua instalasi untuk potensi bahaya dan risiko polusi yang tidak disengaja dibuat sebagai langkah proaktif.

Melalui cara-cara melestarikan lingkungan ini, kami memastikan bahwa dalam memenuhi kebutuhan kami, kami tidak mengganggu kemampuan generasi mendatang untuk memenuhi kebutuhan mereka akan sumber daya bumi yang terbatas.

Nyatanya, Tanaman kami memiliki tampilan yang sangat berhutan, mengingat ribuan pohon yang mengelilinginya. Yang penting itu menambah keanggunan dan keindahan bagi Tanaman kita. Efeknya adalah ketenangan.

AKU AKU AKU. Laporan Sosial:

Laporan keuangan yang disusun berdasarkan akuntansi keuangan pada dasarnya dimaksudkan untuk melayani kebutuhan pemegang saham dan investor dalam membuat keputusan ekonomi yang sehat. Pertukaran antara korporasi dan lingkungan sosialnya praktis diabaikan.

Sifat akuntansi keuangan ini telah menyebabkan, dalam beberapa tahun terakhir, perdebatan serius bahwa aktivitas bisnis harus sesuai dengan tujuan yang diinginkan secara sosial yaitu produk tidak boleh berbahaya bagi pengguna, lingkungan harus diselamatkan dari malpraktik industri dalam bentuk segala jenis polusi. .

Entitas pelapor seharusnya mengungkapkan informasi sosial kepada masyarakat. Karenanya laporan sosial bersama dengan pelaporan keuangan juga diinginkan sebagai informasi tambahan dalam laporan tahunan. Laporan sosial harus menyampaikan transaksi sosial yang terjadi antara entitas perusahaan dan masyarakat selama tahun pelaporan.

Sejumlah unit industri melakukan kegiatan sosial seperti, mengadakan medical camp, menyebarkan pendidikan, menyediakan berbagai kantin dan fasilitas ransum kepada karyawan. Beberapa unit juga telah melakukan skema adopsi desa. Berikut petikan laporan sosial yang disampaikan oleh Grasim Industries Ltd. dalam Laporan Tahunan 1999-2000 yang direproduksi sebagai berikut:

Laporan Sosial: Melampaui Bisnis—Menjangkau Masyarakat29:

Untuk memberikan dampak kualitatif pada kehidupan masyarakat yang lebih lemah, kami terlibat dalam serangkaian inisiatif yang digerakkan oleh kesejahteraan. Ini dilakukan di bawah naungan “The Aditya Birla Center for Community Initiatives and Rural Development”, dipelopori oleh Ny. Rajashree Birla, yang merupakan direktur Dewan Perusahaan Anda.

Visi kami adalah “Untuk secara aktif berkontribusi pada pembangunan sosial dan ekonomi masyarakat di mana kami beroperasi. Dengan melakukan itu, bangun cara hidup yang lebih baik dan berkelanjutan untuk bagian masyarakat yang lebih lemah”. Kegiatan kami yang luas menjangkau sejumlah desa, melintasi negara. Dari Nagda, Jawad, Gwalior, Raipur di Madhya Pradesh, Bhiwani di Haryana, Shambhupura di Rajasthan, Harihar dan Malkhed di Karnataka, Mavoor di Kerala, Kharach di Gujarat, Raigarh dan Hotgi di Maharashtra, Reddipalayam di Tamil Nadu, pekerjaan kami terlihat. Area fokus kami adalah perawatan kesehatan, mata pencaharian berkelanjutan dan pendidikan.

Kamp Medis:

Untuk memberikan perawatan kesehatan kepada penduduk desa di sudut dan celah desa di sekitar unit kami, kami menyelenggarakan kamp medis.

“Keterlibatan Sosial kami berasal dari keyakinan mendasar kami bahwa organisasi masa depan akan dinilai berdasarkan nilai-nilai yang dipertahankannya, atas kontribusinya, dan atas manfaat yang ditawarkannya kepada komunitas di mana ia beroperasi”.

—Smt. Rajashree Birla, Ketua, Pusat Inisiatif Komunitas Aditya Birla dan Pembangunan Pedesaan.

Di lebih dari 100 kamp medis yang diadakan sepanjang tahun, lebih dari 20.000 penduduk desa diperiksa dan dirawat karena berbagai penyakit termasuk tuberkulosis, kusta, katarak, polio, dan penyakit yang berhubungan dengan kulit. Kamp imunisasi menjadi bagian dari kegiatan ini. Ratusan orang telah merasakan manfaat yang luar biasa. Misalnya, 343 pasien memperoleh penglihatan yang lebih baik melalui operasi katarak di mata mereka.

Mereka yang cacat fisik juga dilayani oleh kami. Tim dokter kami memeriksa sejauh mana kecacatan mereka dapat dikurangi. Tergantung pada penderitaan mereka, mereka diberi becak, kaliper, kruk, kaki palsu, dan sepatu khusus—untuk menyebutkan beberapa contoh. Bantuan pendukung ini telah berperan penting dalam meningkatkan tingkat swasembada secara signifikan. Kami dapat mengajar lebih dari 1500 orang yang cacat fisik.

Kami juga mulai menekankan pada keluarga berencana. Di Harihar, 256 operasi keluarga berencana dilakukan.

Penyebaran Literasi:

Untuk meningkatkan literasi, di area sekitar Plant kami menempuh berbagai cara. Ini mencakup pendirian pusat pendidikan orang dewasa, dan “balwadi”, yang merupakan pusat pendidikan nonformal.

Untuk mendorong dan menyerap nilai-nilai di kalangan siswa, Birla Cellulosic telah mengembangkan “Jivan Utkarsh Shibir”. Ini adalah kamp perumahan yang diselenggarakan selama musim panas di mana siswa diberi orientasi ke dalam nilai-nilai dasar seperti kejujuran, integritas, kesederhanaan, ketekunan yang semuanya membentuk karakter. Selain itu, mereka diberikan bimbingan tentang perencanaan karir.

Untuk mendorong siswa perempuan, beasiswa khusus ditawarkan di banyak Unit kami.

Di Bhiwani, kami mengambil tanggung jawab untuk mendukung pendidikan 640 siswa, dengan membayar biaya mereka, menyediakan buku pelajaran dan alat tulis, tanpa biaya.

Kami terlibat dalam pengembangan infrastruktur sekolah pedesaan di Reddipalaym, yang dianggap sebagai salah satu daerah paling terbelakang di Tamil Nadu.

Bekerja sama dengan Dinas Pendidikan Kabupaten, kami menyelenggarakan program Pelatihan Guru di VikramIspat. Guru-gurunya diambil dari sekolah-sekolah di desa-desa. Di Harihar, kami telah melakukan proyek serupa Distribusi buku teks ke Sekolah Panchayat, dan bantuan keuangan untuk lembaga pendidikan yang membutuhkan juga merupakan bagian dari kanvas. Kami telah mengobarkan keinginan untuk belajar di antara 6000 anak.

Proyek Pemberdayaan Perempuan:

Untuk memberdayakan perempuan melalui pencapaian kemandirian finansial, kami melatih mereka dalam berbagai kejuruan. Proyek tenun karpet kami di Athana, dipelopori oleh Vikram Cement berkembang semakin kuat. Selain memberikan peluang kerja yang berarti bagi lebih dari 50 wanita termiskin, hal itu telah menanamkan rasa bangga yang mendalam, karena karpet mereka semakin diterima oleh pelanggan global.

Aditya Cement telah memprakarsai Program Pelatihan Pengembangan Keterampilan bagi perempuan di bawah garis kemiskinan. Sekitar 450 perempuan dilatih seni menjahit dan menyulam di 33 sentra jahit dan 8 sentra bordir.

Menuju Penghidupan Berkelanjutan:

Fokus petani:

Bertindak sebagai katalisator, tim kami mencari petani yang dapat memanfaatkan program ekonomi yang diluncurkan oleh Pemerintah. Mereka kemudian membantu petani dalam mengakses dana yang diperlukan untuk meningkatkan hasil panennya. Dengan demikian, petani terjamin akan pendapatan yang berkelanjutan, mengingat musim hujan yang normal.

Untuk meningkatkan kegiatan pertanian dan hortikultura, kami menjangkau ribuan petani dengan berbagai cara. Program pelatihan petani, mengajari mereka teknik bertani yang lebih baik di demplot dan pertemuan pertanian di mana pakar pertanian memberi mereka masukan berharga yang terbukti paling berguna bagi mereka. Agar penduduk desa memiliki mata pencaharian yang berkelanjutan, ratusan dari mereka juga telah dilatih dalam industri rumahan.

Skema Pembangunan Desa:

Kami bertujuan untuk menanamkan desa-desa setidaknya dengan fasilitas dasar, seperti memberikan dukungan terhadap infrastruktur yang lebih baik melalui pembangunan jalan, bendungan, saluran air dan perbaikan bangunan yang menampung panchayat.

Perubahan Wajah Nagdo dan Malkhed:

Di Nagda, kami telah mengambil tugas yang menantang untuk mengubah desa “Nayan” menjadi desa percontohan. Di bawah proyek yang dimulai tahun lalu ini, Balai Komunitas sekaligus Pusat Pelatihan telah didirikan. Pusat ini berfungsi sebagai Balwari, ruang baca sekaligus perpustakaan, Pusat Menjahit dan pusat kegiatan budaya. Fasilitas sanitasi yang layak telah disediakan juga di bawah proyek ini. Di bawah Swasthi Gram Yojana, Desa Malkhed yang telah kami adopsi mengalami kemajuan luar biasa. Di antara pencapaian kolektif kami antara lain menyediakan pasokan air, membangun 100 toilet, menyemen dan mengaspal jalan, menanam di desa, konservasi tanah di lahan petani, dan membangun sekolah kecil dengan dua kamar di pusat Malkhed.

Mengumpulkan Bantuan Pembangunan:

Untuk tahun 1999-2000, kami memobilisasi lebih dari Rs 1900 lakh melalui berbagai program pembangunan. Ini terlepas dari kontribusi kita sendiri. Kami memengaruhi kehidupan 50.000 orang secara langsung, dengan memastikan kesejahteraan mereka secara fisik, dan bagi banyak orang lainnya, sarana penghidupan yang berkelanjutan.

Membuat Perbedaan:

Keterlibatan kami dalam inisiatif berbasis komunitas ini telah membuat perbedaan nyata bagi kehidupan penduduk desa yang terpinggirkan. Banyak dari mereka tidak lagi berada di bawah garis kemiskinan dan dalam keadaan sehat. Dan memberi kami rasa kepuasan yang rendah hati, dan kebanggaan atas fakta bahwa kami membantu dalam membentuk masyarakat baru.

IV. Informasi Pemegang Saham dan Data Pasar Saham:

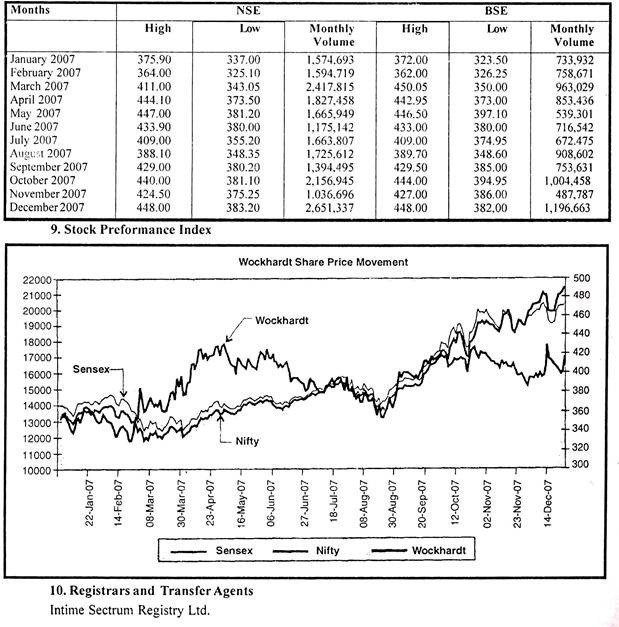

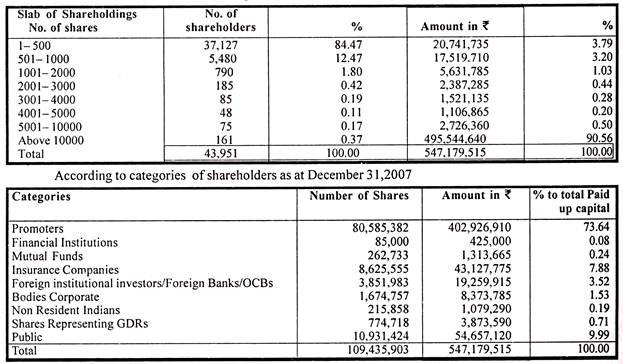

Entitas pelapor diharapkan memberikan informasi lengkap terkait dengan pemegang saham. Entitas harus mengungkapkan informasi tambahan untuk pemegang saham selain informasi rutin. Sebagian besar perusahaan menyediakan informasi pemegang saham dalam bentuk deskriptif serta informasi berbasis data tentang jumlah saham, kategori pemegang saham, dematerialisasi saham dan likuiditas serta waran GDR yang beredar, agen transfer, sistem transfer saham, dan layanan investor. Berikut adalah kutipan dari Laporan Tahunan Wockhardt Limited 2007.

Informasi Pemegang Saham:

- Rapat Umum Tahunan

Tanggal dan waktu: Senin, 28 April 2008 pukul 15.15

Lokasi:

Auditorium YB Chavan, Jenderal JagannathBhosaleMarg, Di sebelah Sachivalay? Gymkhana, Mumbai400 021.

- Kalender Keuangan:

Pelaporan keuangan untuk:

- Tanggal Penutupan Buku Rapat Umum Tahunan: 22 April 2008 s/d 28 April 2008 (termasuk kedua hari tersebut)

- Pembayaran dividen interim: 8 November 2007 Pembayaran dividen final: Akhir Mei 2008

- Kantor terdaftar: Menara Wockhardt, Kompleks BandraKurla, Bandra (Timur) Mumbai 400 051.

- Pencatatan di bursa efek pada:

(A) Saham Ekuitas The Bombay Stock Exchange Limited

Bursa Efek Nasional

(B) Bursa Efek Luksemburg GDR

(C) FCCB Bursa saham Hong Kong Ltd.

- Biaya Daftar:

Dibayar untuk semua bursa saham di atas untuk 2007-2008.

- Data Pasar Saham:

(a) Kode saham

Bombay Stock Exchange Limited: 532300 National Stock Exchange: Wockpharma

(b) Data harga saham tahun 2007

C-13, Senyawa Pabrik Sutera Pannalal

LBS Marg, Bhandup (Barat), Mumbai 400 078.

Telp: 022 2596 3838/2594 6970-78

Fax : 022 2594 6969

- Sistem Pemindahan Saham:

Perdagangan saham ekuitas Perusahaan adalah wajib dalam bentuk dematerialisasi. Semua kuasa mengenai pengalihan saham dilimpahkan secara terpisah kepada Bapak HF Khorakiwala, Ketua dan Direktur Pelaksana dan Bapak RB, Gandhi, Sekretaris Perusahaan untuk mempercepat proses pengalihan saham. Seluruh saham telah dialihkan dan dikembalikan dalam waktu 21 hari sejak tanggal penerimaan, sepanjang dokumen-dokumen tersebut telah jelas dalam segala hal, sehingga tidak ada saham yang tertunda pengalihannya lebih dari 21 hari sejak akhir tahun.

- Pembagian Kepemilikan Saham per 31 Desember 2007:

- Dematerialisasi Saham:

Pada tanggal 31 Desember 2007, dari kepemilikan publik sebesar 28.850.521 saham ekuitas, 27.156.081 saham ekuitas yang mewakili 94,13% dari kepemilikan publik, dalam bentuk dematerialisasi. Saham perusahaan wajib diperdagangkan dalam bentuk dematerialisasi sejak listing. Jumlah GDR yang beredar pada tanggal 31 Desember 2007 adalah 774.718.

- Korespondensi Investor:

Rajive B. Gandhi

Workhardt Terbatas

Menara Wockhardt, Kompleks BandraKurla, Bandra (Timur), Mumbai 400 051

E-mail untuk korespondensi investor [email protected](dot)com

- Pernyataan berdasarkan Klausul 49 dari Perjanjian pencatatan tentang kepatuhan terhadap Kode Etik oleh Ketua dan Direktur Pelaksana:

Direksi Perusahaan telah mengadopsi kode etik untuk direktur dan Manajemen Senior perusahaan dan hal yang sama telah diposting di website perusahaan.

Semua Anggota Dewan dan Personel Manajemen Senior telah menegaskan Kepatuhan mereka terhadap kode etik masing-masing.

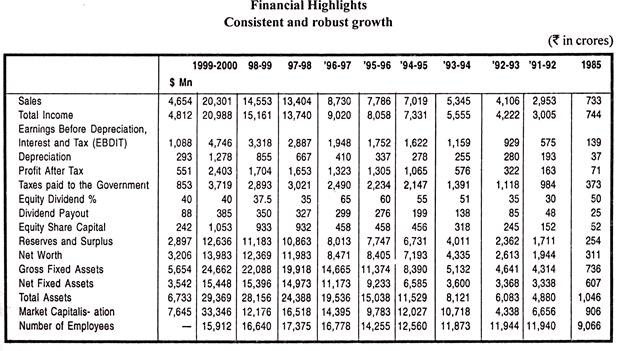

V. Ikhtisar Keuangan 10 Tahun Terakhir:

Informasi tambahan dapat mencakup sorotan sepuluh tahun pada berbagai item keuangan yang informasinya akan membantu pengguna informasi keuangan melihat tren yang terbentuk dengan bantuan sorotan sepuluh tahun. Pengguna akan memiliki pandangan yang lebih baik tentang kinerja entitas pelapor selama periode waktu tertentu.

Item yang akan ditampilkan dalam highlight dapat seperti di bawah ini:

(1) Penjualan

(2) Pendapatan Lain

(3) Laba kotor

(4) Beban Usaha

(5) Bunga

(6) Depresiasi

(7) Laba Bersih

(8) Aset Tetap

(9) Investasi

(10) Aset Lancar

(11) Dana Pemegang Saham

(12) Cadangan

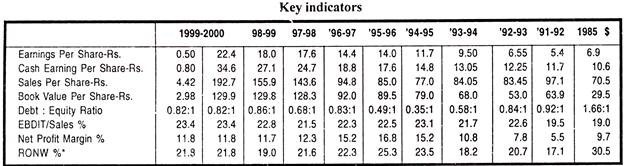

Misalnya 10 tahun sorotan Raymond Limited telah direproduksi seperti di bawah yang juga menunjukkan nilai buku saham bersama dengan laba per saham dan dividen per saham.

1 US$ = Rs 43.62 (Kurs pada 31.3.2000)

Semua referensi ke $ adalah ke Dolar AS

Angka per saham hingga 1996-97 telah disusun kembali untuk disesuaikan dengan bonus 1:1 pada tahun 1997-98.

* Disesuaikan dengan CW1P dan revaluasi

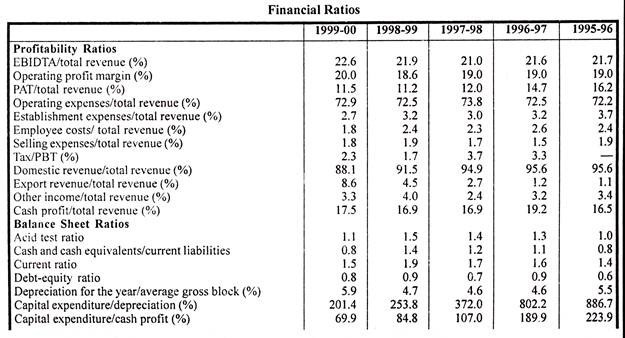

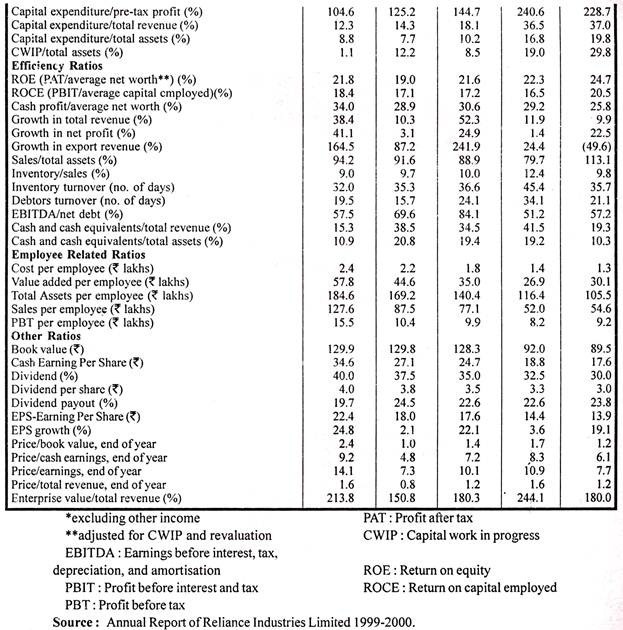

VI. Rasio Akuntansi:

Rasio akuntansi pada likuiditas, solvabilitas, profitabilitas dan aktivitas juga dapat disajikan sebagai informasi tambahan dalam laporan tahunan. Terkadang angka absolut tidak menunjukkan apa-apa. Tapi jika item yang sama disajikan dalam kaitannya dengan beberapa item lainnya, mungkin menyampaikan informasi yang lebih baik. Analisis rasio telah dianggap sebagai teknik analisis keuangan yang sangat populer sejak awal.

Rasio berikut dapat dihitung dan disajikan untuk pengguna laporan tahunan:

(1) Rasio Lancar

(2) Rasio Cepat

(3) Pengembalian Investasi

(4) Rasio Hutang Ekuitas

(5) Rasio Layanan Utang

(6) Perputaran Saham

(7) Stok Kecepatan

(8) Perputaran Debitur

(9) Jangka Waktu Penagihan Hutang

(10) Perputaran Hutang

(11) Perputaran Modal Kerja

(12) Perputaran Aset

(13) Laba Per Saham

(14) Rasio Pembayaran Dividen

(15) Rasio Hasil Laba

VII. Transaksi Mata Uang Asing:

Umumnya entitas pelapor menggunakan pengungkapan informasi transaksi mata uang asing dalam pernyataan kebijakan akuntansi signifikan. Namun informasi tambahan diharapkan pada transaksi mata uang asing oleh perusahaan yang terlibat dalam perdagangan luar negeri. Beberapa perusahaan dapat melakukan investasi dalam saham anak perusahaan asing. Informasi rinci dapat disajikan dalam Laporan Tahunan.

Misalnya Philips India Ltd. sebuah perusahaan terkenal telah mengungkapkan informasi tentang transaksi mata uang asing dalam pernyataan kebijakan akuntansi seperti di bawah “Transaksi mata uang asing dicatat dalam pembukuan perusahaan dengan nilai tukar standar tetap setiap bulan berdasarkan penelaahan atas nilai tukar yang sebenarnya.

Selisih antara tarif penyelesaian aktual dan tarif standar dalam hal:

(i) Transaksi pendapatan, dibebankan atau dikreditkan ke akun laba rugi.

(ii) Impor aset tetap, disesuaikan dengan nilai tercatat aset yang bersangkutan.

(iii) Untuk aktiva lancar dan kewajiban lancar/jangka panjang selain yang timbul untuk perolehan aktiva tetap, kerugian atau keuntungan bersih keseluruhan, jika ada, atas konversi dengan kurs yang berlaku pada tanggal neraca dibebankan ke pendapatan. Sehubungan dengan liabilitas yang timbul untuk akuisisi aset tetap, keuntungan atau kerugian bersih dari konversi tersebut, disesuaikan dengan nilai tercatat aset yang bersangkutan. Biaya kontrak forward exchange tersebar selama periode kontrak.”

VIII. Akuntansi untuk Perubahan Tingkat Harga:

Laporan keuangan yang disampaikan berdasarkan akuntansi konvensional disusun berdasarkan asumsi dasar bahwa informasi keuangan yang disajikan melalui laporan keuangan ini didasarkan pada unit moneter yang stabil yang dilanggar pada periode kenaikan harga.

Berikut efek inflasi pada laporan keuangan dicatat:

(i) Laba dilebih-lebihkan dalam laporan laba rugi yang mengarah ke sejumlah masalah lebih lanjut seperti, pembagian dividen yang berlebihan, penyelesaian klaim upah dengan persyaratan, yang tidak dapat dibayar oleh entitas pelapor, kelebihan pajak atas pelaporan pendapatan, di bawah penetapan harga penjualan semuanya menyesatkan investor mengenai kinerja entitas pelapor.

(ii) Nilai buku aset dalam pernyataan posisi menjadi tidak realistis.

(iii) Dana yang tidak mencukupi tersedia untuk penggantian aset tetap.

(iv) Pengikisan modal lebih banyak

(v) Penilaian persediaan yang salah.

Entitas pelapor diharapkan untuk menyerahkan setidaknya pengungkapan terpisah tentang pengaruh inflasi pada laporan pendapatan dan posisi jika tidak dapat menjelaskan dengan bantuan akuntansi untuk perubahan tingkat harga.

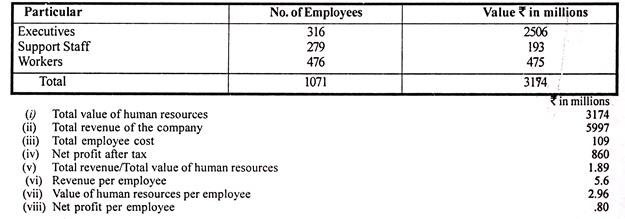

IX. Penilaian Sumber Daya Manusia:

Kompetensi dan kualitas manusia yang bekerja dalam suatu organisasi adalah aset nyata dari suatu perusahaan. Sebuah organisasi dengan staf yang tidak kompeten cepat atau lambat akan gagal sedangkan di sisi lain setiap perusahaan yang memiliki staf yang kompeten dapat bertahan dan bekerja dengan baik bahkan dalam situasi yang merugikan.

Mitsushita Company Jepang yang telah menyandang status pemimpin dunia di bidang elektronik telah mencapai posisi teratas karena kaliber, loyalitas komitmen dan karakter karyawan yang bekerja di kampus Mitsushita.

Sangat menyedihkan untuk dicatat bahwa peneliti akuntansi bahkan hingga saat ini tidak dapat mengembangkan sistem akuntansi bukti lengkap untuk mengevaluasi sumber daya manusia dan menempatkannya di neraca. Perusahaan papan atas khususnya di sektor publik sudah mulai memberikan informasi tentang aset manusia mereka melalui laporan tahunan mereka. Berikut kutipan Laporan Tahunan HFCL 1999-2000.

Pemecahan nilai bauran sumber daya manusia dan karyawan lintas divisi adalah sebagai berikut:

Persyaratan resmi:

Informasi tambahan:

Setiap perusahaan pelapor harus memberikan informasi tambahan sesuai dengan ketentuan paragraf 3, 4C dan 4D bagian II dari Lampiran VI Undang-Undang Perusahaan 1956 tentang hal-hal berikut:

(a) Kapasitas, perputaran produksi dan stok.

(b) Bahan baku dan komponen yang dikonsumsi.

(c) CIF, nilai impor.

(d) Pengeluaran dalam mata uang asing.

(e) Pengiriman uang dalam mata uang asing karena dividen.

(f) Bahan baku/gudang/suku cadang dan cetakan yang dikonsumsi.

(g) Menghasilkan devisa.

Informasi Tambahan di bawah Bagian II Jadwal VI pada Companies Act, 1956:

Informasi tambahan seperti yang dipersyaratkan berdasarkan Bagian IV dari Jadwal VI dari Companies Act 1956. Abstrak Neraca dan profil bisnis umum perusahaan:

(i) Rincian pendaftaran.

(ii) Modal yang diperoleh selama tahun berjalan.

(iii) Posisi mobilisasi dan pengerahan dana.

(iv) Kinerja perusahaan.

(v) Nama umum produk/jasa utama perusahaan. Berikut petikan Laporan Tahunan Grasim Industries 1999-2000.

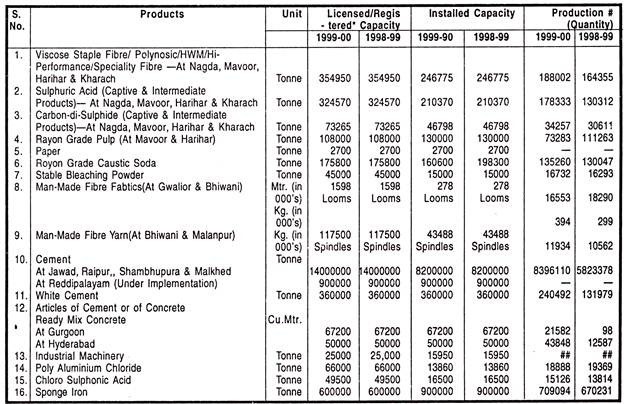

1. Kapasitas & Produksi:

Catatan:

(a) Kapasitas terdaftar adalah kapasitas atau yang pendaftarannya diberikan berdasarkan skema delisensi.

(b) Kapasitas Terpasang disertifikasi oleh Manajemen dan diterima oleh Auditor sebagai benar, menjadi masalah teknis.

(c) # Mencakup pemrosesan pihak ketiga.

(d) Kapasitas terpasang untuk tahun yang disebutkan di atas termasuk yang melekat pada Perusahaan sebagai akibat dari Skema pengaturan, permohonan yang diperlukan telah diajukan untuk memperoleh pengesahan atas nama Perusahaan.

(e) ## Data kuantitatif tidak dapat diberikan karena produksi mewakili fabrikasi, permesinan, dll. terhadap pesanan individu yang dibuat khusus.

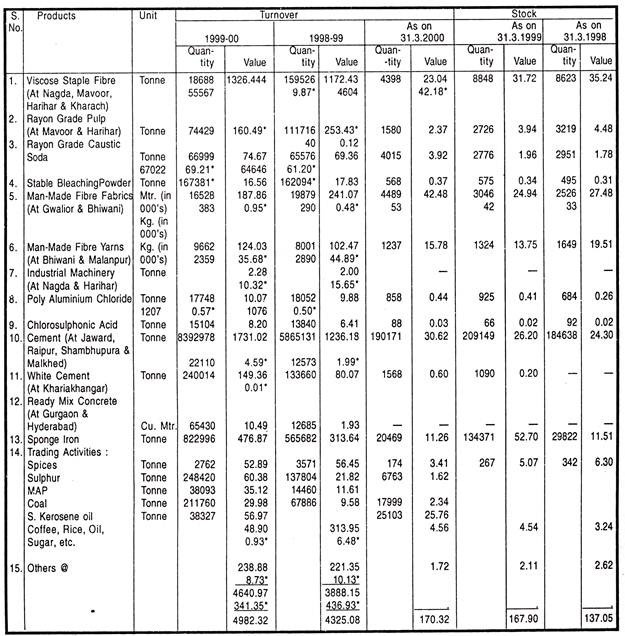

2. Perputaran dan Saham:

Catatan:

(1) Perpindahan Antar Divisi

(2) @ Termasuk Pendapatan Layanan Rs 27,36 Crores (Tahun sebelumnya Rs 20,79 Crores), potongan pajak di sumber Rs 0,14 Crore (Tahun sebelumnya Rs 0,27 Crore).

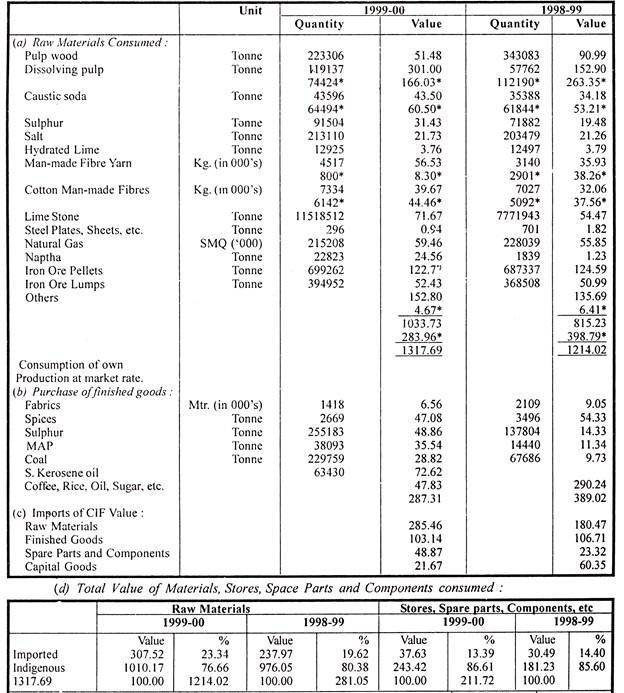

3. Bahan Baku, Toko, Suku Cadang dan Komponen:

Opini Auditor:

Companies Act 1956 di India telah mewajibkan perusahaan yang tergabung dalam Undang-Undang untuk menunjuk auditor dalam rapat umum tahunan. Seorang auditor yang ditunjuk pada satu rapat umum tahunan memegang jabatan sejak penutupan rapat tersebut hingga penutupan rapat umum tahunan berikutnya sesuai Bagian 224 Hukum Perusahaan.

Setiap perusahaan dalam laporan tahunannya menyampaikan tugas laporan audit yang ditandatangani oleh auditor yang ditunjuk dalam rapat umum tahunan. Auditor harus mengaudit neraca dan laba rugi perusahaan dan harus memberikan informasi kepada pemegang saham perusahaan dalam bentuk pendapat mereka.

Mengenai penyusunan laporan Laba Rugi dan Neraca misalnya mereka harus memberikan pendapatnya, bahwa apakah neraca Laba Rugi dan Neraca sesuai dengan standar akuntansi sebagaimana dimaksud dalam sub bagian 3C dari Pasal 211 Companies Act, 1956 sejauh yang berlaku . Berikut adalah contoh laporan auditor yang disampaikan untuk pemegang saham WOCKHARDT Limited dalam laporan tahunan 2007-08 yang direproduksi sebagai berikut:

Laporan auditor:

Ke

Anggota Wockhardt Limited

- Kami telah mengaudit Neraca Wockhardt Limited (‘Perusahaan’) terlampir pada tanggal 31 Desember 2007 dan juga akun Laba Rugi dan laporan arus kas untuk tahun yang berakhir pada tanggal terlampir. Laporan keuangan ini menjadi tanggung jawab manajemen perusahaan. Tanggung jawab kami terletak pada pernyataan pendapat atas laporan keuangan tersebut berdasarkan audit kami.

- Kami melakukan audit sesuai dengan standar auditing yang berlaku umum di India. Standar tersebut mengharuskan kami merencanakan dan melaksanakan audit untuk memperoleh keyakinan memadai tentang apakah laporan keuangan bebas dari salah saji material. Audit mencakup pemeriksaan, atas dasar pengujian, bukti yang mendukung jumlah dan pengungkapan dalam laporan keuangan.

Suatu audit juga mencakup penilaian atas prinsip akuntansi yang digunakan dan estimasi signifikan yang dibuat oleh manajemen, serta penilaian atas penyajian laporan keuangan secara keseluruhan. Kami percaya bahwa audit kami memberikan dasar yang wajar untuk pendapat kami.

- Sebagaimana dipersyaratkan oleh Perintah Perusahaan (Laporan Auditor), 2003 (sebagaimana telah diubah) yang dikeluarkan oleh Pemerintah Pusat India dalam hal sub-bagian (4A) dari Pasal 227 Undang-undang Perusahaan, 1956, kami lampirkan dalam Lampiran a pernyataan tentang hal-hal yang ditentukan dalam paragraf 4 dan 5 Surat Perintah Harian.

- Selanjutnya komentar kami dalam Lampiran yang disebutkan di atas, kami melaporkan bahwa:

(i) Kami telah memperoleh semua informasi dan penjelasan, yang menurut pengetahuan dan keyakinan terbaik kami diperlukan untuk tujuan audit kami;

(ii) Menurut pendapat kami, pembukuan yang layak sebagaimana diwajibkan oleh undang-undang telah disimpan oleh Perusahaan sejauh yang terlihat dari pemeriksaan kami atas pembukuan tersebut;

(iii) Neraca, laporan laba rugi dan laporan arus kas yang dibahas dalam laporan ini sesuai dengan pembukuan;

(iv) Menurut pendapat kami, neraca, laporan laba rugi, dan laporan arus kas yang diatur dalam laporan ini sesuai dengan standar akuntansi yang dirujuk dalam sub-bagian (3C) pasal 211 Undang-Undang Perusahaan, 1956.

(v) Tanpa mengecualikan opini kami, kami menyatakan bahwa laporan keuangan tidak mencadangkan premi yang harus dibayar atas 108.500 Kupon Nol Obligasi Konversi Mata Uang Asing masing-masing sebesar USD 1000 (lihat catatan 30(d) pada laporan keuangan) sebagai premi yang harus dibayar pada penebusan yang bergantung pada peristiwa yang tidak pasti di masa depan, yaitu penebusan obligasi tersebut saat ini tidak dapat ditentukan.

(vi) Berdasarkan pernyataan tertulis yang diterima dari para direktur, per tanggal 31 Desember 2007, dan dicatat oleh Dewan Direksi, kami melaporkan bahwa tidak ada satu pun direktur yang didiskualifikasi per tanggal 31 Desember 2007 dari pengangkatannya. sebagai direktur dalam hal klausa (g) sub-bagian (1) pasal 274 UU perseroan tahun 1956.

(vii) Menurut pendapat kami dan untuk informasi terbaik kami dan menurut penjelasan yang diberikan kepada kami, mereka mengatakan akun memberikan informasi yang disyaratkan oleh undang-undang perusahaan, 1956, dengan cara yang diperlukan dan memberikan pandangan yang benar dan adil sesuai dengan prinsip akuntansi yang berlaku umum di India;

(a) Dalam hal neraca, keadaan perusahaan pada tanggal 31 Desember 2007;

(b) Dalam hal perhitungan laba rugi, laba untuk tahun yang berakhir pada tanggal tersebut; dan

(c) Dalam hal laporan arus, arus kas untuk tahun yang berakhir pada tanggal tersebut untuk SR Batilboi and Co.

Akuntan Chartered

menurut Vijay Bhatt

Mitra

Nomor Keanggotaan: 36647

Mumbai

20 Februari 2008

Lampiran sebagaimana dimaksud dalam paragraf 3 atau laporan kami tanggal genap

Re: Wockhardt Terbatas

(i) (a) Perusahaan telah memelihara catatan yang tepat yang menunjukkan rincian lengkap, termasuk perincian kuantitatif dan situasi aktiva tetap.

(b) Perseroan memiliki program verifikasi fisik bertahap atas semua aset tetapnya selama tiga tahun, yang menurut pendapat kami wajar mengingat ukuran perusahaan dan sifat asetnya.

Oleh karena itu, aset tetap tertentu telah diverifikasi secara fisik oleh manajemen selama tahun tersebut dan perbedaan yang terlihat pada verifikasi tersebut, yang tidak material, telah ditangani dengan baik dalam pembukuan.

(c) Tidak ada pelepasan aset tetap yang substansial selama tahun berjalan,

(ii) (a) Manajemen telah melakukan verifikasi fisik persediaan pada interval yang wajar selama tahun tersebut.

(b) Prosedur verifikasi fisik persediaan yang diikuti oleh manajemen adalah wajar dan memadai sehubungan dengan ukuran perusahaan dan sifat usahanya.

(c) Perusahaan memelihara catatan inventaris yang tepat dan ketidaksesuaian yang terlihat pada verifikasi fisik inventaris tidak material dan telah ditangani dengan benar dalam pembukuan.

(iii) (a) Seperti yang diinformasikan, perusahaan tidak memberikan pinjaman apa pun, dijamin atau tanpa jaminan kepada perusahaan, firma atau pihak lain yang tercakup dalam daftar yang dikelola berdasarkan pasal 301 Undang-Undang Perusahaan, 1956.

(b) Seperti yang diinformasikan, perusahaan tidak mengambil pinjaman apa pun, dijamin atau tidak dijamin dari perusahaan, firma atau pihak lain yang tercakup dalam daftar yang dikelola berdasarkan pasal 301 Undang-Undang Perusahaan, 1956.

(iv) Menurut pendapat kami dan sesuai dengan informasi dan penjelasan yang diberikan kepada kami, terdapat sistem pengendalian internal yang memadai sesuai dengan ukuran perusahaan dan sifat usahanya, untuk pembelian persediaan dan aktiva tetap dan untuk penjualan barang dan jasa. Selama audit kami, tidak ada kelemahan besar yang ditemukan dalam sistem pengendalian internal di area tersebut.

(v) (a) Menurut informasi dan penjelasan yang diberikan oleh manajemen, kami berpendapat bahwa rincian kontrak atau pengaturan sebagaimana dimaksud dalam pasal 301 Undang-undang yang perlu dimasukkan ke dalam daftar yang diatur berdasarkan pasal 30 telah begitu dimasukkan.

(b) Tak satu pun dari transaksi yang dibuat berdasarkan kontrak atau pengaturan tersebut melebihi nilai Rupee lima lakh sehubungan dengan salah satu pihak tersebut dalam tahun keuangan.

(vi) Perusahaan tidak menerima simpanan apapun dari masyarakat

(vii) Menurut pendapat kami, perusahaan memiliki sistem audit internal yang sesuai dengan ukuran dan sifat usahanya.

(viii) Kami telah meninjau secara luas pembukuan yang dikelola oleh perusahaan sesuai dengan aturan yang dibuat oleh Pemerintah Pusat untuk pemeliharaan catatan biaya berdasarkan pasal 209(1)(d) dari Companies Act, 1956, dan merupakan bagian dari pendapat bahwa prima facie, akun dan catatan yang ditentukan telah dibuat dan dipelihara. Namun, kami belum melakukan pemeriksaan mendetail atas catatan tersebut untuk menentukan apakah catatan tersebut akurat atau lengkap.

(ix) (a) Kewajiban wajib yang tidak dipersoalkan termasuk dana simpanan, dana pendidikan dan perlindungan investor, atau asuransi pegawai negara, pajak penghasilan, pajak penjualan, pajak kekayaan, pajak pelayanan, bea masuk, bea cukai, cess pada umumnya telah secara teratur disimpan dengan otoritas yang sesuai.

(b) Menurut informasi dan penjelasan yang diberikan kepada kami, atas jumlah yang tidak terbantahkan yang harus dibayarkan sehubungan dengan dana simpanan, dana pendidikan dan perlindungan investor, asuransi negara karyawan, pajak penghasilan, pajak kekayaan, pajak layanan, pajak penjualan, bea cukai bea, cukai, cess dan iuran wajib lainnya yang tidak dipersoalkan masih terutang, pada akhir tahun, untuk jangka waktu lebih dari enam bulan sejak tanggal terutangnya.

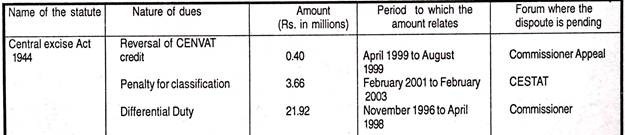

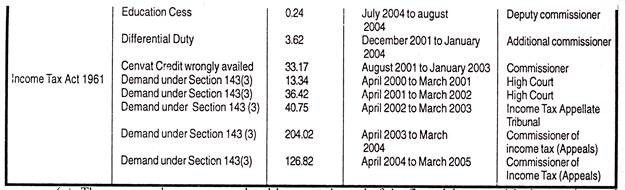

(c) Menurut catatan perusahaan, utang pajak penghasilan, pajak penjualan, pajak kekayaan, bea pabean pajak pelayanan, bea cukai dan cess karena perselisihan, adalah sebagai berikut:

(x) Perusahaan tidak memiliki akumulasi kerugian pada akhir tahun keuangan dan tidak memiliki kerugian kas yang tidak benar pada tahun keuangan saat ini dan tahun sebelumnya.

(xi) Berdasarkan prosedur audit kami dan sesuai dengan informasi dan penjelasan yang diberikan oleh manajemen, kami berpendapat bahwa perusahaan tidak lalai dalam membayar iuran kepada lembaga keuangan dan bank. Perusahaan tidak memiliki pemegang obligasi.

(xii) Menurut informasi dan penjelasan yang diberikan kepada kami dan berdasarkan dokumen dan catatan yang diberikan kepada kami, perseroan tidak memberikan pinjaman dan uang muka atas dasar jaminan berupa gadai saham, surat utang dan surat berharga lainnya.

(xiii) Menurut pendapat kami, perusahaan tersebut bukan chit fund atau nidhi/dana gotong royong/masyarakat. Oleh karena itu, ketentuan pasal 4(xiii) Perintah perusahaan (Laporan Auditor), 2003) (sebagaimana telah diubah) tidak berlaku untuk perusahaan.

(xiv) Menurut pendapat kami, perusahaan tidak memperdagangkan atau memperdagangkan saham, sekuritas, surat utang dan investasi lainnya. Dengan demikian, ketentuan pasal 4(xiv) Perintah perusahaan (Laporan Auditor), 2003 (sebagaimana telah diubah) tidak berlaku untuk perusahaan.

(xv) Menurut informasi dan penjelasan yang diberikan kepada kami, perseroan telah memberikan jaminan atas pinjaman yang diambil oleh anak perusahaan dari bank atau lembaga keuangan, syarat dan ketentuan yang menurut pandangan utama tidak merugikan kepentingan perseroan.

(xvi) Perusahaan telah mengumpulkan dana melalui Obligasi konversi mata uang asing tanpa jaminan dan meskipun pinjaman mata uang asing, yang tertunda/pemanfaatan sebagian, telah digunakan secara menguntungkan dalam Deposito Bank. Berdasarkan informasi dan penjelasan yang diberikan kepada kami oleh manajemen, semua pinjaman berjangka lainnya diterapkan untuk tujuan perolehan pinjaman tersebut.

(xvii) Berdasarkan informasi dan penjelasan yang diberikan kepada kami dan pemeriksaan menyeluruh atas neraca perusahaan, kami melaporkan bahwa tidak ada dana yang dihimpun dalam jangka pendek yang digunakan untuk investasi jangka panjang.

(xviii) Perusahaan belum membuat penjatahan saham preferensial kepada pihak atau perusahaan yang tercakup dalam daftar yang dikelola berdasarkan pasal 301 Undang-Undang Perusahaan, 1956.

(xix) Perusahaan tidak memiliki uang melalui penerbitan publik selama tahun tersebut.

(xx) Perusahaan tidak mengumpulkan uang melalui penerbitan saham publik selama tahun ini.

(xxi) Berdasarkan prosedur audit yang dilaksanakan untuk tujuan melaporkan pandangan yang benar dan wajar atas laporan keuangan dan sesuai dengan informasi dan penjelasan yang diberikan oleh manajemen, kami melaporkan bahwa tidak ada kecurangan pada atau oleh Perusahaan yang diketahui atau dilaporkan selama audit kami.

Untuk SR Batliboi & Co.

Akuntan Chartered

menurut Vijay Bhatt

Mitra

Nomor Keanggotaan: 36647

Mumbai

20 Februari 2008

Persyaratan resmi:

Pasal 227 Companies Act 1956 telah menyebutkan berbagai wewenang dan tugas, setiap auditor berhak mengakses pembukuan dan rekening serta voucher Perusahaan. Laporan audit yang disampaikan oleh auditor harus menyatakan dengan jelas apakah akun disimpan sesuai dengan ketentuan Undang-Undang dan apakah laporan tersebut memberikan pandangan yang benar dan adil tentang keadaan perusahaan.

Bagian 227 (1-A) dari undang-undang tersebut mengharuskan auditor untuk menyelidiki hal-hal berikut:

(1) Apakah Pinjaman dan uang muka yang diberikan oleh Perusahaan atas dasar jaminan telah dijamin dengan baik dan apakah syarat-syarat tersebut tidak merugikan kepentingan Perusahaan atau anggotanya.

(2) Apakah transaksi pemindahbukuan tidak merugikan kepentingan Perseroan.

(3) Apakah Perseroan bukan Perusahaan Penanaman Modal atau perbankan, apakah ada sekuritas yang telah dijual oleh Perseroan dengan harga yang lebih rendah dari harga pembeliannya.

(4) Apakah pengeluaran pribadi telah dibebankan ke akun pendapatan.

(5) Apakah Pinjaman dan uang muka yang diberikan oleh Perusahaan telah disajikan sebagai jaminan.

(6) Apakah uang tunai telah benar-benar diterima sehubungan dengan saham yang ditunjukkan dalam pembukuan yang telah dialokasikan untuk uang tunai. Jika tidak ada uang tunai yang diterima apakah posisi yang tercantum dalam pembukuan sudah benar.