Baca artikel ini untuk mempelajari tentang rasio terkait dalam interpretasi laporan arus kas.

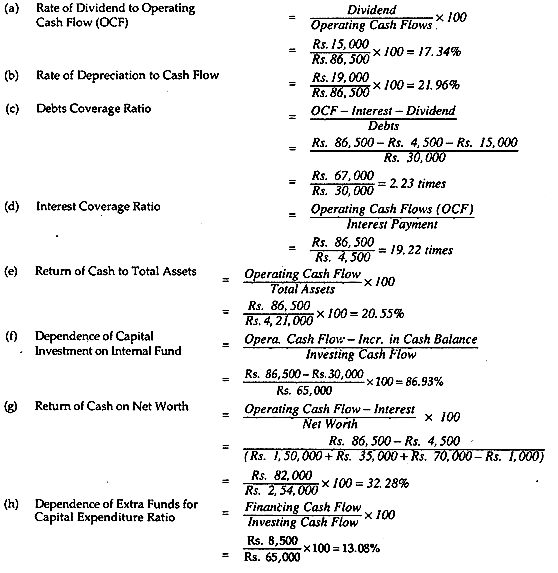

(a) Tingkat Dividen Arus Kas Operasi:

Ini menunjukkan jumlah uang tunai yang dihasilkan melalui kegiatan operasional perusahaan dan yang sama didistribusikan dalam bentuk dividen kepada pemegang saham. Secara alami, jika rasio ditemukan tinggi, lebih banyak uang tunai akan keluar.

(b) Rasio Penyusutan terhadap Arus Kas untuk Aset Baru yang diperoleh:

Rasio ini mengungkapkan persentase uang tunai yang digunakan untuk penggantian aset baru. Ini membantu manajemen pada saat membeli aset baru.

(c) Rasio Cakupan Utang:

Rasio ini merupakan indikator yang sangat penting yang mengungkapkan bahwa hutang yang ada dapat segera ditebus dengan jumlah kas bersih yang dihasilkan dari operasi selama periode tersebut. Jika ditemukan tinggi, itu akan menunjukkan posisi likuiditas yang sehat meskipun rasio yang terlalu tinggi tidak dianggap baik sama dengan mengundang perusahaan sangat konservatif untuk menggunakan modal hutang dengan cara yang tepat.

(d) Rasio Cakupan Bunga:

Rasio ini menyoroti kemampuan perusahaan untuk membayar bunga dan menunjukkan proporsi bunga untuk menghasilkan kas dari aktivitas operasional dan, dengan demikian, rasio yang tinggi biasanya lebih disukai. Tetapi rasio yang terlalu tinggi sekali lagi akan menimbulkan masalah memiliki manfaat perdagangan ekuitas.

(e) Rasio Pengembalian Kas terhadap Total Aset:

Rasio ini menjelaskan seberapa jauh perusahaan mampu memanfaatkan total asetnya dengan baik untuk tujuan menghasilkan uang tunai yang dapat digunakan untuk tujuan yang berbeda. Rasio yang tinggi menunjukkan pemanfaatan yang tepat dari total aset untuk menghasilkan uang tunai.

(f) Rasio Arus Kas (Likuiditas):

Kita tahu bahwa rasio lancar digunakan untuk mengukur posisi likuiditas jangka pendek suatu perusahaan. Tetapi Rasio Arus Kas menyajikan gambaran yang lebih baik tentang posisi likuiditas. Jadi, semakin tinggi rasionya, semakin tinggi kemampuan membayar hutang.

(g) Rasio Pembakaran Uang Tunai:

Setiap perusahaan, pada tahap awalnya, mungkin tidak memiliki pendapatan. Untuk tujuan ini, perusahaan mempertahankan posisi kasnya dengan mengambil hasil dari investor. Objek utama dari rasio ini adalah untuk mengukur berapa hari perusahaan dapat bertahan/eksis dengan mengambil dana yang dikumpulkan dari para investor ini.

(h) Marjin Arus Kas:

Rasio ini mengungkapkan kemampuan perusahaan untuk mengubah penjualannya pada akhirnya menjadi uang tunai. Ini juga digunakan sebagai ukuran profitabilitas. Semakin tinggi rasionya, semakin besar pula kapasitas penghasil kas.

(i) Rasio Dana Eksternal terhadap Investasi Modal:

Semakin tinggi rasionya, semakin besar ketergantungan pada utang internal, dan sebaliknya.

(j) Ketergantungan Penanaman Modal terhadap Rasio Dana Internal:

(k) Rasio Pengembalian Kas atas Kekayaan Bersih:

Itu dinyatakan dalam persentase. Ini mengungkapkan bagaimana Dana Pemegang Saham telah digunakan secara efektif dan efisien untuk menghasilkan Kas dan Setara Kas.

(l) Rasio Arus Kas Pendapatan:

Rasio ini mengungkapkan seberapa jauh laba operasi telah direalisasikan secara tunai. Rasio yang tinggi menunjukkan posisi likuiditas dan solvabilitas yang baik dari suatu perusahaan.

(m) Arus Kas per Saham:

Ini menjelaskan kapasitas atau kemampuan perusahaan untuk menghasilkan uang tunai per saham.

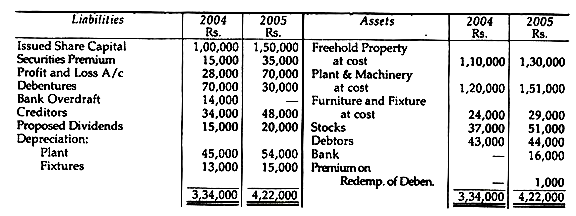

Ilustrasi 1:

Dari informasi yang diberikan Anda diminta untuk menyiapkan pernyataan yang menjelaskan bagaimana Z Ltd. meningkatkan posisi kas sesuai rekomendasi AS 3, pada tahun yang berakhir 31 Desember 2005.

Ringkasan Neraca Perusahaan per 31 Desember 2004 dan 2005 adalah:

Informasi tambahan berikut relevan:

(i) Tidak ada pelepasan properti hak milik pada tahun tersebut.

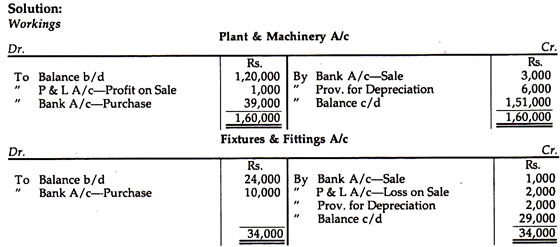

(ii) Alat mesin yang harganya Rs. 8.000, dan sehubungan dengan itu Rs. 6.000 penyusutan telah disediakan, dijual seharga Rs. 3.000, dan perlengkapan, yang menelan biaya Rs. 5.000 dan sehubungan dengan penyusutan sebesar Rs. 2.000 telah disediakan, dijual seharga Rs. 1.000. Untung dan Rugi dari transaksi ini telah ditangani melalui Rekening Untung dan Rugi.

(iii) Premi sebenarnya atas penebusan surat utang adalah Rs. 2.000 yang Rs. 1.000 telah dihapuskan ke Laporan Laba Rugi A/c.

(iv) Tidak ada dividen interim yang dibayarkan.

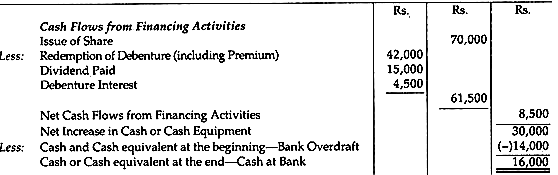

(v) Bunga yang dibayarkan atas surat utang sejumlah Rs. 4.500.

Mengomentari posisi keuangan.

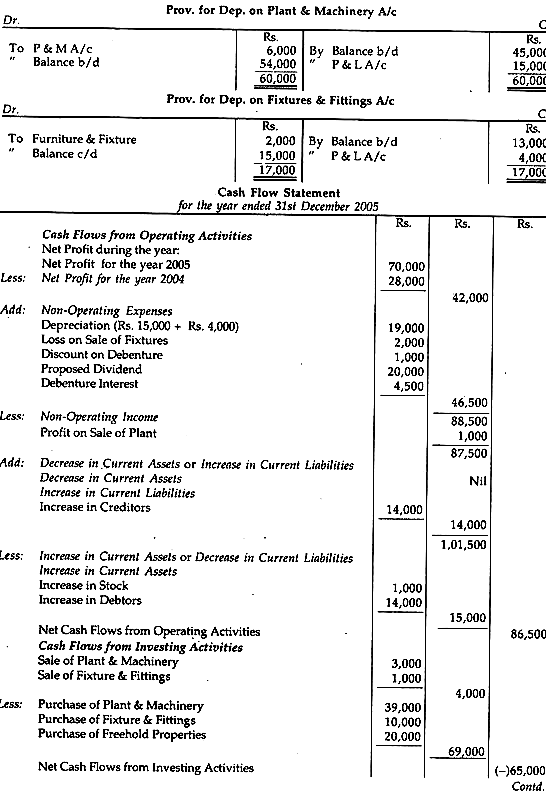

Komentar atas Posisi Keuangan:

Sebelum menarik kesimpulan apapun tentang status keuangan, kita harus memastikan rasio-rasio terkait berikut ini sebagai: