Ini adalah stok barang di tangan. Angka ini tersedia dari Trial Balance. Umumnya, ketika Akun Perdagangan disiapkan, stok diambil pada hari terakhir periode perdagangan, dengan penghitungan aktual dan penetapan nilai. Penilaian biasanya dilakukan pada harga perolehan atau harga pasar mana yang lebih rendah.

Stok penutupan barang tahun berjalan akan menjadi stok pembukaan tahun berikutnya. Sebuah perusahaan, yang baru dimulai, tidak memiliki persediaan awal. Stok awal terdiri dari bahan baku, barang dalam proses, dan barang jadi.

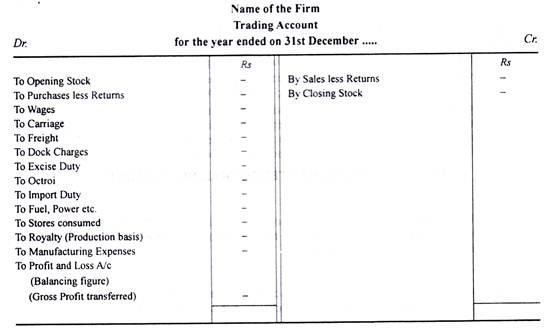

Proforma Akun Perdagangan diberikan di bawah ini:

Stok Pembukaan selalu didebet ke Rekening Perdagangan.

Pembelian:

Pedagang umumnya membeli barang secara tunai atau kredit. Pembelian didebet ke Rekening Perdagangan setelah dikurangi Retur Pembelian, jika ada. Pengurangan ditampilkan di kolom dalam dan pembelian bersih ditampilkan di kolom luar. Pembelian aset dipisahkan dari pembelian barang.

Ada kemungkinan bahwa pemilik dapat menggunakan barang untuk digunakan sendiri dan jumlah barang yang diambil oleh pemilik harus dikurangkan dari pembelian. Dalam kasus tertentu, pembelian yang disesuaikan terlihat di Neraca Saldo. Artinya, ada penyesuaian opening stock dan closing stock melalui pembelian.

Dalam arti sederhana harga pokok penjualan diperhitungkan lebih baik dibandingkan dengan penjualan. Dengan demikian berarti pembelian yang disesuaikan, Opening Stock + Purchase – Closing Stock. Dengan demikian, tidak akan ada Saham Awal di Neraca Saldo. Dalam Neraca Percobaan yang disesuaikan, Pembelian Bersih dan Persediaan Penutupan muncul dan Pembelian Bersih dibawa ke debit rekening perdagangan dan Persediaan Penutupan dibawa ke Neraca.

Untuk menyesuaikan pembelian Saham Pembukaan dan Penutupan, dua entri berikut dilewatkan:

(a) Akun Pembelian Dr.

Untuk Membuka Rekening Saham

(Penutupan Pembukaan Rekening Saham dan dengan demikian pembelian meningkat)

(b) Penutupan Rekening Saham Dr.

Ke Akun Pembelian

(Membuka akun baru untuk stok yang tidak terjual) Jadi Pembelian Bersih didebet ke Rekening Perdagangan dan Stok Penutupan ditampilkan di Neraca.

Biaya Langsung:

Biaya langsung adalah biaya yang telah dikeluarkan untuk membawa barang atau menyiapkan barang untuk dijual. Semua biaya tersebut didebet ke Akun Perdagangan.

Beberapa contoh diberikan di bawah ini:

(i) Upah/Upah Langsung/Upah Produktif:

Upah yang dibayarkan kepada pekerja yang terlibat langsung dalam produksi merupakan biaya langsung. Pekerja dapat dipekerjakan untuk memproduksi barang dagangan atau membuatnya lebih laku. Jenis barang serupa didebet ke Akun Perdagangan.

(ii) Pengangkutan/Pengangkutan/Pengangkutan Ke Dalam:

Barang-barang ini termasuk dalam biaya langsung. Ini adalah biaya transportasi yang dipenuhi untuk membawa barang yang dibeli ke tempat usaha. Apakah biaya tersebut dibayar atau terutang tidak masalah; jika telah dikeluarkan harus didebet ke Rekening Perdagangan?

(iii) Bea Masuk/Bea Cukai:

Dalam hal barang diimpor dari luar negeri, bea masuk, bea masuk atau biaya dermaga dll harus dibayar. Karena ini terkait dengan pembelian barang untuk tujuan dijual kembali , pengeluaran ini ditampilkan di sisi debet Akun Perdagangan.

(iv) Bahan Bakar/Tenaga/Penerangan dll.:

Mesin yang digunakan dalam proses produksi dengan bantuan batu bara atau listrik. Biaya tersebut bersifat langsung dan didebet ke Rekening Perdagangan.

(v) Biaya Pengemasan:

Terkadang, perlu mengemas barang dalam jenis paket khusus untuk melindungi barang atau menarik pelanggan. Dalam keadaan ini, biaya pengemasan merupakan biaya langsung dan didebet ke Rekening Perdagangan.

Pada saat yang sama, pengepakan barang biasa pada saat penjualan tidak langsung dan biaya ini didebet ke Akun Laba Rugi.