Mari kita telaah lebih dalam tentang pengertian, kegunaan, keterbatasan dan format jurnal.

Arti Jurnal:

Jurnal adalah buku entri asli di mana, setelah mengikuti aturan debit dan kredit, semua transaksi bisnis dicatat dalam urutan kronologis. Kata jurnal berasal dari kata Prancis “jour”, yang berarti “sehari”. Jadi, jurnal berarti buku yang mencatat semua transaksi moneter bisnis setiap hari. Transaksi moneter dicatat dalam urutan kronologis, yaitu urutan kejadiannya.

Karena pencatatan transaksi dilakukan terlebih dahulu dalam jurnal, maka disebut juga book of original entry atau prime entry. Penjurnalan didefinisikan sebagai proses pencatatan transaksi dalam jurnal. Setelah menentukan akun tertentu yang akan didebet dan dikredit, setiap transaksi dicatat secara terpisah.

Utilitas Jurnal:

(i) Buku utama entri asli:

Karena pencatatan pertama transaksi dilakukan dalam jurnal, itu disebut buku entri asli atau entri utama. Semua transaksi bisnis pertama-tama menemukan tempat dalam jurnal dan kemudian hanya dicatat dalam akun buku besar yang terpisah.

(ii) Pembukuan dasar yang sejalan dengan pembukuan double entry:

Setelah menentukan akun tertentu yang akan didebet dan dikredit, setiap transaksi dicatat secara terpisah. Jika kita tidak membuka jurnal di suatu perusahaan, kemungkinan mempertahankan pembukuan, sesuai dengan prinsip sistem entri ganda sangat kecil.

(iii) Transaksi dalam urutan kronologis:

Semua transaksi dicatat dalam jurnal secara kronologis. Jadi, kemungkinan untuk menghilangkan transaksi apa pun di pembukuan sangat tipis.

(iv) Informasi lengkap tentang transaksi bisnis:

Semua entri jurnal didukung dengan narasi singkat. Narasi ini membantu untuk memahami arti dan tujuan transaksi di masa mendatang.

(v) Klasifikasi semua transaksi menjadi lebih mudah:

Semua entri jurnal didasarkan pada voucher dan dicatat dalam jurnal saat dan ketika terjadi. Jadi, transaksi diklasifikasikan secara spontan ketika terjadi.

(vi) Membantu dalam pembagian kerja:

Dalam bisnis besar, jurnal dibagi menjadi lebih dari satu. Sub-bagian ini membantu mencatat satu jenis transaksi dalam buku itu. Misalnya buku penjualan hanya mencatat penjualan kredit dan buku pembelian hanya mencatat pembelian kredit. Sub-jurnal ini ditangani dan dikendalikan oleh orang yang berbeda dan terpisah. Dalam kasus seperti itu, secara alami, orang tersebut memperoleh keahlian yang membantu perusahaan mencapai tujuan bersama secara efisien dan efektif.

(vii) Memastikan akurasi aritmatika:

Dalam jurnal, jumlah kolom debet dan kolom kredit harus cocok dan sesuai. Ketidaksepakatan adalah indikasi cepat komitmen beberapa kesalahan, yang dapat dengan mudah dideteksi dan diperbaiki.

Keterbatasan Jurnal:

(i) Besar dan tebal:

Jurnal adalah buku utama entri asli yang mencatat semua transaksi bisnis. Kadang-kadang, itu menjadi sangat besar dan banyak sehingga tidak dapat ditangani dengan mudah.

(ii) Informasi dalam bentuk tersebar:

Dalam buku ini, semua informasi dicatat setiap hari dan dalam bentuk tersebar; karenanya sangat sulit untuk menemukan transaksi tertentu kecuali seseorang mengingat tanggal terjadinya transaksi itu.

(iii) Memakan waktu:

Tidak seperti posting dari buku pembantu, posting transaksi dari jurnal ke buku besar memakan waktu terlalu lama karena setiap kali harus memposting transaksi di akun buku besar yang berbeda.

(iv) Kurangnya pengendalian internal:

Tidak seperti buku entri asli lainnya seperti buku pembantu dan buku kas, jurnal tidak memfasilitasi pengendalian internal, karena dalam jurnal hanya transaksi yang dicatat secara kronologis. Namun, buku pembantu dan buku kas memberikan gambaran yang jelas tentang jenis transaksi khusus yang dicatat di dalamnya.

Format Jurnal:

Format Jurnal adalah sebagai berikut:

Biasanya ada lima kolom dalam jurnal:

Mereka:

(i) Tanggal

(ii) Keterangan

(iii) LF

(iv) Jumlah Dr. dan

(v) Jumlah Kr.

(i) Tanggal:

Kolom ‘Tanggal’ menunjukkan tanggal transaksi. Perlu dicatat bahwa semua transaksi harus dicatat dalam jurnal dalam urutan kronologis.

(ii) Keterangan:

Pada kolom ‘Particulars’, dituliskan akun-akun yang akan didebet dan dikreditkan. Rekening yang akan didebet ditulis pada baris pertama setelah kata ‘Dr’ menjelang akhir baris. Meninggalkan margin yang cukup di sisi kiri di baris berikutnya, akun yang akan dikreditkan ditulis dan diawali dengan kata ‘To’. Uraian singkat tentang transaksi ditulis di bawah akun yang dikreditkan. Deskripsi ini diawali dengan ‘Menjadi’ atau ‘Untuk’, dikenal sebagai narasi dan diberikan dalam tanda kurung setelah menulis kedua jenis akun ini.

(iii) Folio Buku Besar (LF):

Folio berarti halaman dan buku besar folio berarti nomor halaman buku besar. Di kolom ini, nomor halaman buku besar tempat item debit dan kredit diposting ditulis. Dalam akuntansi praktis, kolom ini sangat berguna untuk pemeriksaan silang dan audit akun suatu perusahaan.

(iv) Jumlah (Debit):

Di kolom ini dituliskan jumlah rekening debit. Di bagian atas kolom ini, unit pengukuran transaksi moneter yaitu. Rp. ditulis.

(v) Jumlah (Kredit):

Pada kolom ini dituliskan jumlah rekening kredit. Di bagian atas kolom ini, unit pengukuran transaksi moneter yaitu. Rp. ditulis.

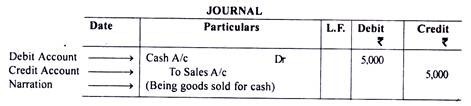

Contoh:

Pak Anil menjual barang secara tunai Rp. 5.000. Dalam transaksi ini, dua akun terlibat yaitu. Rekening Kas dan Rekening Penjualan. Setelah analisis aturan debit dan kredit yang tepat, dapat ditetapkan bahwa Akun Kas harus didebet dan Akun Penjualan harus dikreditkan.

Entri dalam jurnal akan ditampilkan seperti di bawah ini: