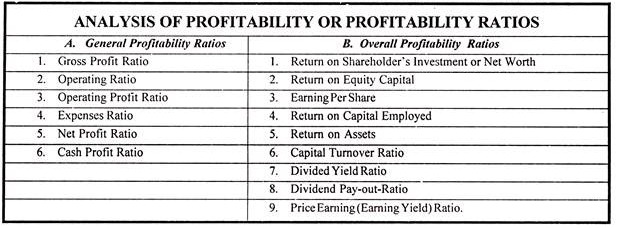

Poin-poin berikut menyoroti dua kelompok penting rasio profitabilitas, yaitu (1) Rasio Profitabilitas Umum, dan (2) Rasio Profitabilitas Keseluruhan untuk Analisis Investasi.

(A) Rasio Profitabilitas Umum:

Rasio berikut dikenal sebagai rasio profitabilitas umum:

(i) Rasio Laba Kotor

(ii) Rasio Operasi

(iii) Rasio Laba Operasi

(iv) Rasio Pengeluaran

(v) Rasio Laba Bersih.

(vi) Rasio Laba Tunai

Rasio yang disebutkan di atas dibahas sebagai berikut:

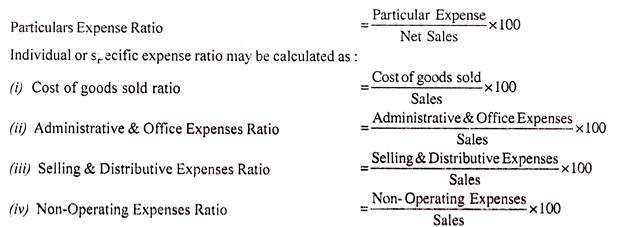

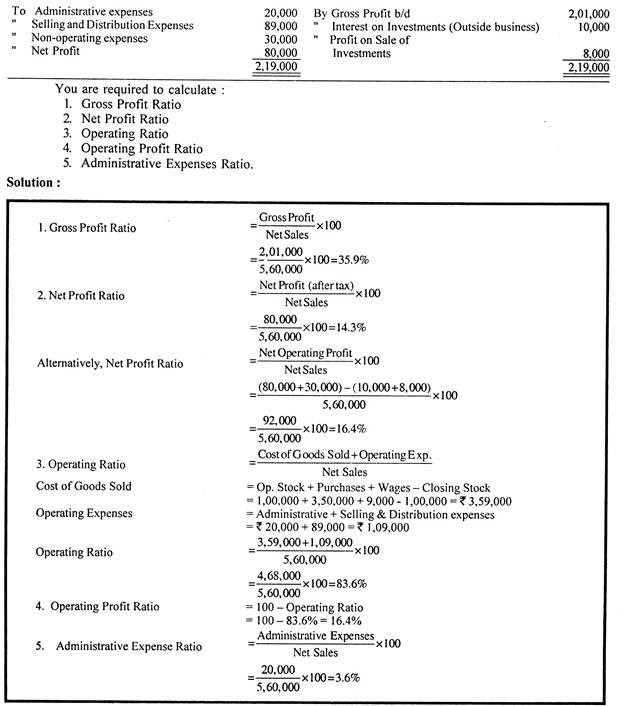

(i) Rasio Laba Kotor:

Rasio laba kotor mengukur hubungan laba kotor dengan penjualan bersih dan biasanya direpresentasikan sebagai persentase.

Jadi, dihitung dengan membagi laba kotor dengan penjualan:

Dua komponen dasar dari rasio laba kotor adalah penjualan dan harga pokok penjualan karena laba kotor hanyalah kelebihan penjualan bersih di atas harga pokok penjualan. Penjualan bersih dapat ditemukan dengan mengurangi retur penjualan atau retur ke dalam, jika ada, dari penjualan. Jika kita mengurangkan rasio laba kotor dari 100, kita memperoleh rasio harga pokok penjualan terhadap penjualan.

Interpretasi Rasio Laba Kotor:

Rasio laba kotor menunjukkan sejauh mana harga jual barang per unit dapat menurun tanpa mengakibatkan kerugian pada operasi perusahaan. Ini mencerminkan efisiensi dengan mana perusahaan memproduksi produknya. Karena laba kotor diperoleh dengan mengurangkan harga pokok penjualan dari penjualan bersih, semakin tinggi rasio kotor (rasio G/P) semakin baik hasilnya.

Tidak ada norma standar untuk rasio laba kotor dan mungkin berbeda dari bisnis ke bisnis tetapi laba kotor harus cukup untuk menutupi operasi (biaya administrasi dan kantor, biaya penjualan dan distribusi) dan untuk menyediakan biaya tetap, dividen dan akumulasi cadangan. Rasio laba kotor yang rendah, umumnya menunjukkan harga pokok penjualan yang tinggi karena kebijakan pembelian yang tidak menguntungkan, penjualan yang lebih rendah, harga jual yang lebih rendah, persaingan yang berlebihan, investasi berlebihan di pabrik dan mesin, dll.

Perbandingan rasio laba kotor dari waktu ke waktu atau untuk perusahaan yang berbeda dalam industri yang sama adalah ukuran profitabilitas yang baik. Tetapi setiap perubahan signifikan dalam rasio harus diselidiki secara menyeluruh karena peningkatan rasio G/P terjadi tidak hanya oleh perubahan faktor ekonomi seperti kenaikan harga jual tanpa peningkatan biaya yang proporsional atau penurunan biaya tanpa penurunan penjualan. harga tetapi juga karena faktor-faktor tertentu yang menyesatkan seperti overvaluation dari penutupan persediaan atau undervaluation dari pembukaan persediaan, dll, namun rasio G/P adalah salah satu rasio yang sangat penting untuk mengukur profitabilitas perusahaan.

(ii) Rasio Operasi:

Rasio operasi menetapkan hubungan antara harga pokok penjualan dan biaya operasi lainnya di satu sisi dan penjualan di sisi lain. Dengan kata lain, ini mengukur biaya operasi per rupiah penjualan. Rasio dihitung dengan membagi biaya operasi dengan penjualan bersih dan umumnya direpresentasikan sebagai persentase.

Dua elemen dasar dari rasio ini adalah biaya operasi dan penjualan bersih. Biaya operasi dapat ditemukan dengan menambahkan biaya operasi ke harga pokok, Biaya operasi terdiri dari:

(a) Biaya administrasi dan kantor seperti sewa, gaji staf, asuransi, biaya direktur, dll.

(b) Biaya penjualan dan distribusi seperti iklan, gaji salesman, dll.

Interpretasi Rasio Operasi:

Rasio operasi menunjukkan persentase penjualan bersih yang dikonsumsi oleh biaya operasi. Jelas, semakin tinggi rasio operasi, semakin tidak menguntungkan, karena akan memiliki margin kecil (laba operasi) untuk menutupi bunga, pajak penghasilan, dividen, dan cadangan.

Tidak ada aturan praktis untuk rasio ini karena mungkin berbeda dari satu perusahaan tergantung pada sifat bisnisnya dan struktur modalnya. Namun, 75 sampai 85 persen dapat dianggap sebagai rasio yang baik dalam hal usaha manufaktur. Untuk mendapatkan gambaran rasio yang lebih baik, tren harus ditemukan dengan menghitung rasio operasi selama beberapa tahun atau perbandingan perusahaan harus dilakukan dengan yang lain dalam bisnis serupa atau industri yang sama.

Rasio operasi dianggap sebagai tolok ukur efisiensi operasi tetapi harus digunakan dengan hati-hati karena dapat dipengaruhi oleh sejumlah faktor yang tidak dapat dikendalikan di luar kendali perusahaan. Selain itu, di beberapa perusahaan, biaya non-operasional merupakan bagian penting dari total biaya dan dalam kasus seperti rasio operasi dapat memberikan hasil yang menyesatkan.

(iii) Rasio Laba Operasional:

Rasio ini dihitung dengan membagi laba operasi dengan penjualan. Laba operasi dihitung sebagai:

Laba Operasional = Penjualan Bersih-Biaya Operasional atau = Penjualan Bersih-(Beban Pokok Penjualan + Beban Administrasi dan Kantor + Beban Penjualan dan Distribusi)

Laba Operasi juga dapat dihitung sebagai:

Laba Operasional = Laba Bersih + Biaya Non-operasional – Pendapatan non-operasional

Jadi, Rasio Laba Operasi = Laba Operasi / Penjualan x100

Rasio ini juga dapat dihitung sebagai:

Rasio Laba Operasi = 100 – Rasio Operasi.

(iv) Rasio Pengeluaran:

Rasio biaya menunjukkan hubungan berbagai biaya terhadap penjualan bersih. Rasio operasi mengungkapkan variasi total rata-rata dalam biaya. Tetapi beberapa biaya mungkin meningkat sementara yang lain mungkin turun. Oleh karena itu, rasio biaya dihitung dengan membagi setiap item biaya atau kelompok biaya dengan penjualan bersih untuk menganalisis penyebab variasi rasio operasi.

Rasio dapat dihitung untuk setiap item pengeluaran atau sekelompok item dari jenis pengeluaran tertentu seperti rasio biaya penjualan, rasio biaya administrasi, rasio biaya penjualan, rasio bahan yang dikonsumsi, dll. Semakin rendah rasionya, semakin besar profitabilitas dan semakin tinggi rasionya, semakin rendah profitabilitasnya. Saat menginterpretasikan rasio, harus diingat bahwa untuk biaya tetap seperti sewa, rasionya akan turun jika penjualan meningkat dan untuk biaya variabel, rasio sebanding dengan penjualan akan tetap hampir sama.

(v) Rasio Laba Bersih:

Rasio Laba Bersih menetapkan hubungan antara laba bersih (setelah pajak) dan penjualan, dan menunjukkan efisiensi manajemen dalam kegiatan produksi, penjualan, administrasi, dan aktivitas lain perusahaan. Rasio ini adalah ukuran keseluruhan profitabilitas perusahaan dan dihitung sebagai:

Dua elemen dasar rasio adalah laba bersih dan penjualan. Laba bersih diperoleh setelah dikurangi pajak penghasilan dan, umumnya, pendapatan dan beban non-operasional dikeluarkan dari laba bersih untuk menghitung rasio ini. Dengan demikian, pendapatan seperti bunga atas investasi di luar bisnis, laba atas penjualan aset tetap, dll. tidak termasuk.

Rasio ini sangat berguna karena jika laba tidak mencukupi, perusahaan tidak akan dapat mencapai pengembalian yang memuaskan atas investasinya. Rasio ini juga menunjukkan kemampuan perusahaan untuk menghadapi kondisi ekonomi yang merugikan seperti persaingan harga, permintaan rendah, dll. Jelas, semakin tinggi rasionya, semakin baik profitabilitasnya. Namun saat menginterpretasikan rasio, perlu diingat bahwa kinerja laba juga harus dilihat dalam kaitannya dengan investasi atau modal perusahaan dan tidak hanya dalam kaitannya dengan penjualan.

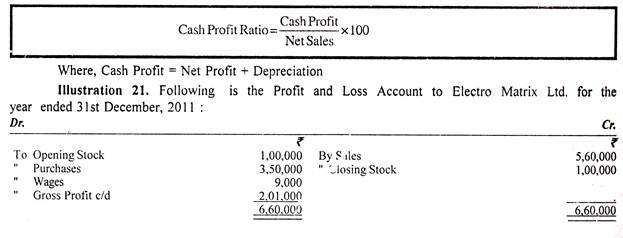

(vi) Rasio Laba Tunai:

Laba bersih suatu perusahaan dipengaruhi oleh jumlah/metode penyusutan yang dibebankan. Selanjutnya, penyusutan menjadi biaya non tunai, lebih baik untuk menghitung rasio laba tunai. Rasio ini mengukur hubungan antara kas yang dihasilkan dari operasi dan penjualan bersih. Dengan demikian,

(B) Rasio Profitabilitas Keseluruhan untuk Analisis Investasi:

Keuntungan adalah ukuran efisiensi keseluruhan bisnis. Semakin tinggi keuntungan, semakin efisien bisnis tersebut dipertimbangkan. Misalnya, perusahaan A memperoleh laba bersih sebesar Rs 50.000, sedangkan perusahaan B hanya menghasilkan Rs 40.000. Perusahaan A dianggap lebih baik. Perubahan dalam keuntungan total meskipun dapat menunjukkan perubahan dalam efisiensi tetapi mereka tidak akan menunjukkan keadaan sebenarnya dari efisiensi bisnis atau profitabilitas kecuali keuntungan terkait dengan ukuran investasi.

Katakanlah, dalam contoh sebelumnya, jika total investasi perusahaan A adalah Rs 5.00.000 sedangkan investasi perusahaan B hanya Rs 2.00.000; Perusahaan B memberikan laba yang jauh lebih tinggi (40.000 : 2.00.000) dalam kaitannya dengan investasi dibandingkan dengan perusahaan A (Rs 50.000 : 5.00.000). Dengan demikian, profitabilitas atau efisiensi bisnis secara keseluruhan dapat diukur dalam hal keuntungan yang terkait dengan investasi yang dilakukan dalam bisnis tersebut.

Berikut ini adalah rasio profitabilitas keseluruhan yang penting atau ukuran Pengembalian Investasi:

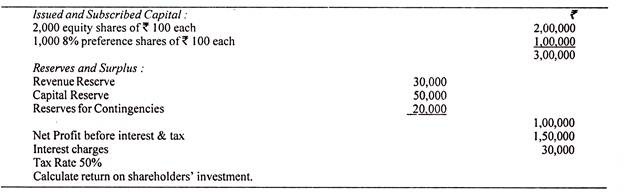

(i) Pengembalian Investasi atau Kekayaan Bersih Pemegang Saham:

Pengembalian investasi pemegang saham, yang dikenal sebagai ROI atau pengembalian dana pemegang saham/pemilik adalah hubungan antara laba bersih (setelah bunga & pajak) dan dana pemilik. Dengan demikian,

Dua komponen dasar dari rasio ini adalah laba bersih dan dana pemegang saham. Dana pemegang saham termasuk modal saham ekuitas, modal saham preferensi, cadangan gratis seperti premi saham, cadangan pendapatan, cadangan modal, laba ditahan dan surplus, dikurangi akumulasi kerugian, jika ada. Laba bersih divisualisasikan dari sudut pandang pemilik, yaitu pemegang saham. Jadi, laba bersih diperoleh setelah dikurangi bunga pinjaman jangka panjang dan pajak penghasilan, karena hanya itulah laba yang tersedia bagi pemegang saham.

Untuk menyimpulkan:

Investasi Pemegang Saham = Modal Saham Ekuitas + Modal Saham Preferensi + Cadangan & Surplus – (Akumulasi Kerugian, jika ada)

Laba Bersih = Laba Bersih setelah pembayaran bunga dan pajak.

Ilustrasi 1:

Interpretasi dan Signifikansi ROI:

Rasio ini adalah salah satu rasio terpenting yang digunakan untuk mengukur efisiensi keseluruhan perusahaan. Karena tujuan utama bisnis adalah memaksimalkan pendapatannya, rasio ini menunjukkan sejauh mana tujuan utama bisnis ini tercapai. Rasio ini sangat penting bagi pemegang saham saat ini dan calon serta manajemen perusahaan.

Karena rasio ini mengungkapkan seberapa baik sumber daya seni perusahaan digunakan, semakin tinggi rasionya, semakin baik hasilnya. Pengembalian investasi pemegang saham harus dibandingkan dengan pengembalian perusahaan serupa lainnya di industri yang sama. Perbandingan antar perusahaan dari rasio ini menentukan apakah investasi di perusahaan menarik atau tidak karena investor hanya ingin berinvestasi di tempat yang pengembaliannya lebih tinggi. Demikian pula, rasio tren juga dapat dihitung selama beberapa tahun untuk mendapatkan gambaran tentang kemakmuran, pertumbuhan atau penurunan profitabilitas dan efisiensi perusahaan.

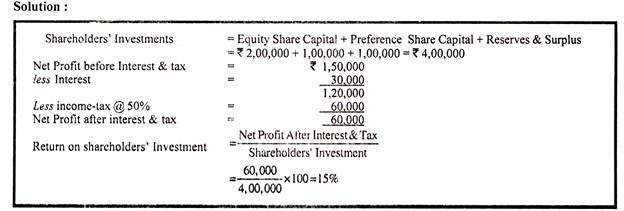

(ii) Pengembalian Modal Ekuitas:

Dalam arti sebenarnya, biasanya pemegang saham adalah pemilik sebenarnya dari perusahaan. Mereka menganggap risiko tertinggi di perusahaan. Pemegang saham preferen memiliki preferensi atas pemegang saham biasa dalam pembayaran dividen maupun modal. Pemegang saham preferensi mendapatkan tingkat dividen tetap terlepas dari jumlah keuntungan perusahaan. Tingkat dividen bervariasi dengan ketersediaan keuntungan dalam kasus saham biasa saja. Dengan demikian, pemegang saham biasa lebih tertarik pada profitabilitas perusahaan dan kinerja perusahaan harus dinilai berdasarkan pengembalian modal ekuitas perusahaan. Pengembalian modal ekuitas, yang merupakan hubungan antara keuntungan perusahaan dan modal ekuitasnya, dapat dihitung sebagai:

Variasi kecil dari rasio di atas adalah menghitung pengembalian total ekuitas pemegang saham yang setara dengan modal disetor ditambah modal saham ditambah cadangan & surplus ditambah premi saham dikurangi akumulasi kerugian, jika ada.

Ilustrasi 2:

Informasi berikut diberikan untuk perusahaan yang tahun bukunya berakhir pada tanggal 31 Maret 2011.

Rasio ini lebih bermakna bagi pemegang saham ekuitas yang berkepentingan untuk mengetahui laba yang diperoleh perusahaan dan laba yang dapat disediakan untuk membayar dividen kepada mereka. Interpretasi rasio serupa dengan interpretasi pengembalian investasi pemegang saham dan semakin tinggi rasionya, semakin baik.

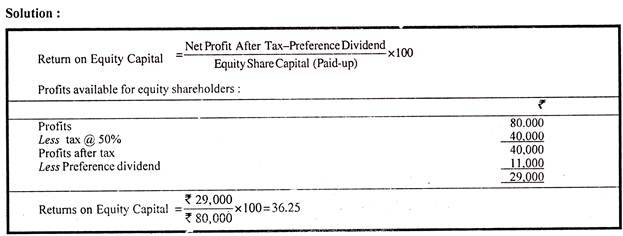

(iii) Laba Per Saham (EPS):

Laba per saham adalah variasi kecil pengembalian modal ekuitas dan dihitung dengan membagi laba bersih setelah pajak dan dividen preferensi dengan jumlah total saham ekuitas. Dengan demikian,

Laba per saham adalah ukuran profitabilitas yang baik dan bila dibandingkan dengan EPS dari perusahaan lain yang serupa, ini memberikan pandangan tentang laba komparatif atau kekuatan laba suatu perusahaan. EPS yang dihitung selama beberapa tahun menunjukkan apakah kekuatan laba perusahaan meningkat atau tidak.

(iv) Pengembalian Modal yang Dipekerjakan:

Pengembalian modal yang digunakan menetapkan hubungan antara laba dan modal yang digunakan. Ini adalah rasio utama dan paling banyak digunakan untuk mengukur keseluruhan profitabilitas dan efisiensi bisnis.

Istilah ‘modal yang digunakan’ mengacu pada total investasi yang dilakukan dalam bisnis dan dapat didefinisikan dalam beberapa cara.

Tiga definisi yang paling banyak digunakan dari istilah ini adalah:

(a) Modal Bruto yang Digunakan

(b) Modal Bersih yang Digunakan

(c) Modal Bersih yang Digunakan Pemilik.

(a) Modal Bruto yang Dipekerjakan:

Istilah ‘modal kotor yang digunakan’ biasanya terdiri dari total aset, aset tetap serta aset lancar yang digunakan dalam bisnis.

Modal Kotor Dipekerjakan = Aset Tetap + Aset Lancar

(b) Modal Bersih yang Digunakan:

Istilah ‘modal bersih yang digunakan’ terdiri dari total aset yang digunakan dalam bisnis dikurangi kewajiban lancarnya.

Modal Bersih yang Dipekerjakan = Total Aset – Kewajiban Lancar.

(c) Modal Bersih Pemilik yang Dipekerjakan:

Modal bersih pemilik yang digunakan berarti dana pemegang saham atau investasi dalam bisnis. Istilah ini sama dengan pengembalian investasi pemegang saham.

Modal Bersih Pemilik Dipekerjakan

= Aset Tetap + Aset Lancar – Kewajiban Diluar (baik jangka panjang maupun jangka pendek)

Perhitungan Modal yang digunakan:

(A) Metode Pendekatan Aset:

Karena modal yang digunakan terdiri dari total aset yang digunakan dalam bisnis (dikurangi kewajiban lancar jika modal bersih digunakan), maka dapat dihitung dengan menambahkan yang berikut:

- Semua aset tetap yang digunakan dalam bisnis seperti tanah dan bangunan, pabrik dan mesin, furnitur dan perlengkapan, dll. Aset tetap harus dimasukkan sebesar nilai bersihnya, baik dengan biaya awal atau dengan biaya penggantian setelah dikurangi penyusutan. Pada hari-hari inflasi, lebih baik memasukkan aset tetap dengan biaya penggantian yang merupakan nilai pasar aset saat ini.

- Investasi di dalam bisnis.

- Semua aset lancar seperti uang tunai, uang tunai di bank, berbagai debitur, tagihan piutang, saham, dll.

- Untuk mengetahui modal bersih yang digunakan, kewajiban lancar dikurangkan dari total aset yang dihitung di atas.

Poin-poin berikut harus diingat lebih lanjut saat menghitung modal yang digunakan:

(a) Aset menganggur-aset yang tidak dapat digunakan dalam bisnis harus dikeluarkan dari modal yang digunakan. Namun, pabrik dan mesin siaga yang penting untuk menjalankan bisnis secara normal harus disertakan.

(b) Aset tidak berwujud seperti niat baik, paten, merek dagang, hak, dll. harus dikecualikan. Namun, jika mereka memiliki nilai jual atau jika telah dibeli, mereka dapat disertakan.

(c) Investasi yang dilakukan di luar bisnis harus dikecualikan.

(d) Setiap kelebihan saldo kas atau bank daripada yang dibutuhkan untuk kelancaran usaha harus dikecualikan.

(e) Aset fiktif seperti pengeluaran awal, akumulasi kerugian, diskon atas penerbitan saham atau surat utang, akun suspense iklan, dll. harus dikecualikan.

(f) Aset usang yang tidak dapat digunakan dalam bisnis atau persediaan usang yang tidak dapat dijual harus dikecualikan.

(B) Metode Pendekatan Kewajiban:

Sebagai alternatif, Modal yang digunakan dapat dihitung dari sisi kewajiban neraca juga dengan menambahkan semua kewajiban (dikurangi kewajiban lancar dalam kasus modal bersih yang digunakan) dan selanjutnya menyesuaikan total untuk peningkatan nilai aset pada biaya penggantian dan untuk fiktif, aset tak berwujud, menganggur, dan usang.

Dari sisi kewajiban, modal yang digunakan dapat dihitung sebagai berikut:

Modal Rata-Rata Dipekerjakan:

Kadang-kadang modal rata-rata yang digunakan lebih disukai karena pendapatan rata-rata untuk periode tertentu. Modal yang digunakan di awal dan di akhir dapat dirata-ratakan untuk mengetahui jumlah modal yang digunakan selama ini.

Kapital rata-rata juga dapat diperoleh dengan mengurangi setengah dari laba yang diperoleh selama tahun itu dari modal yang digunakan pada akhir tahun, atau setengah dari laba dapat ditambahkan pada modal yang digunakan pada awal. Dirasakan bahwa peningkatan modal selama tahun tersebut disebabkan oleh laba yang diperoleh pada periode tersebut. Selisih antara modal yang digunakan di awal dan di akhir sama dengan jumlah laba yang diperoleh selama tahun itu.

Modal rata-rata dapat dihitung sebagai berikut:

(a) Modal Rata-rata yang Digunakan = Modal Awal yang Digunakan + Modal Penutup yang Digunakan/2

(b) Modal Rata-rata yang Digunakan = Modal Penutupan yang Digunakan – 1/2 dari Laba yang diperoleh selama tahun tersebut.

(c) Modal Rata-rata yang Digunakan = Modal Awal yang Digunakan + 1/2 dari Laba yang diperoleh selama tahun tersebut.

Perhitungan Keuntungan untuk Pengembalian Modal yang Dipekerjakan:

Laba untuk tujuan Menghitung laba atas modal yang digunakan harus dihitung menurut konsep ‘Modal yang digunakan’ yang digunakan. Keuntungan yang diambil haruslah keuntungan yang diperoleh dari modal yang digunakan dalam bisnis.

Dengan demikian, laba bersih harus disesuaikan sebagai berikut:

(a) Laba bersih harus diambil sebelum pembayaran pajak atau ketentuan perpajakan karena pajak dibayarkan setelah laba diperoleh dan tidak ada hubungannya dengan kemampuan menghasilkan suatu bisnis.

(b) Jika modal yang digunakan adalah modal kotor yang digunakan, maka laba bersih harus diperhitungkan sebelum pembayaran bunga atas pinjaman jangka panjang maupun pinjaman jangka pendek.

(c) Jika modal yang digunakan digunakan dalam pengertian modal bersih yang digunakan maka hanya bunga atas pinjaman jangka panjang yang harus ditambahkan kembali ke laba bersih dan bukan bunga atas pinjaman jangka pendek karena kewajiban lancar dikurangi saat menghitung modal bersih yang digunakan .

(d) Jika beberapa aset telah dikeluarkan saat menghitung modal yang digunakan, setiap pendapatan yang timbul dari aset ini juga harus dikeluarkan saat menghitung laba bersih. Misalnya, bunga atas investasi di luar bisnis harus dikecualikan.

(e) Laba bersih harus disesuaikan untuk keuntungan atau kerugian non-operasional yang tidak normal dan tidak berulang seperti laba/rugi penjualan aset tetap.

(f) Laba bersih harus disesuaikan dengan penyusutan berdasarkan biaya penggantian jika aset telah ditambahkan pada biaya penggantian.

Signifikansi Pengembalian Modal yang digunakan:

Pengembalian modal yang digunakan adalah rasio utama yang mengukur efisiensi bisnis.

Studi rasio ini penting karena alasan berikut:

- Ini adalah ujian utama efisiensi bisnis. Ini tidak hanya mengukur efisiensi bisnis secara keseluruhan tetapi juga membantu dalam mengevaluasi kinerja berbagai departemen.

- Pemilik tertarik untuk mengetahui profitabilitas bisnis sehubungan dengan jumlah yang diinvestasikan di dalamnya. Persentase pengembalian modal yang lebih tinggi yang digunakan akan memuaskan pemilik bahwa uang mereka dimanfaatkan secara menguntungkan.

- Kinerja perusahaan dapat dinilai dalam kaitannya dengan masalah lain dengan membuat perbandingan antar perusahaan dan intra perusahaan.

- Kebijakan peminjaman perusahaan dapat dirumuskan dengan tepat. Tingkat bunga pinjaman harus selalu lebih kecil dari pengembalian modal yang digunakan.

- Pihak luar seperti bankir, kreditur, lembaga keuangan akan dapat mengetahui apakah perusahaan tersebut layak untuk memberikan kredit atau memberikan pinjaman atau tidak.

- Pengembalian modal yang digunakan dapat membantu dalam merancang kebijakan bisnis masa depan untuk ekspansi atau diversifikasi, dll.

- Membantu memberikan remunerasi yang adil kepada berbagai faktor produksi. Manajemen bertujuan untuk mengoptimalkan penggunaan berbagai faktor produksi untuk meningkatkan tingkat pengembalian investasi. Pengembalian investasi yang lebih tinggi akan memungkinkan pembayaran yang lebih baik kepada pekerja dan faktor produksi lainnya.

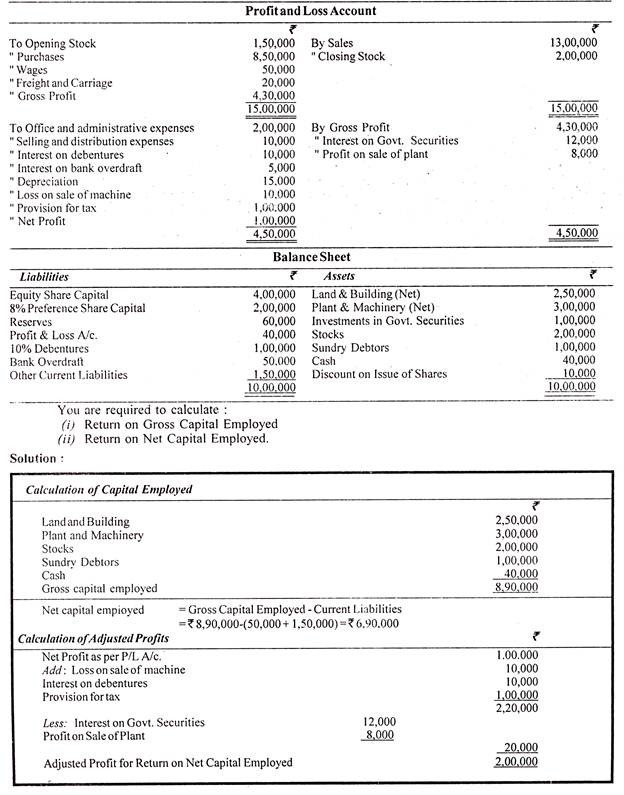

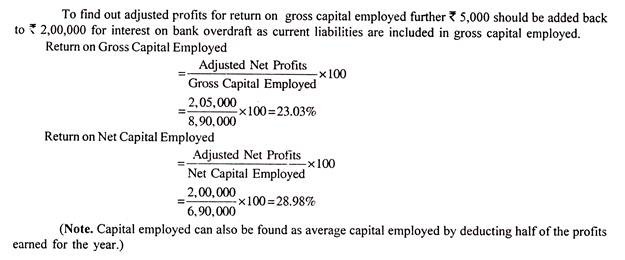

Ilustrasi 4:

Berikut adalah ringkasan Laporan Laba Rugi dan Neraca JKJP Ltd. untuk tahun yang berakhir pada tanggal 31 Desember 2011:

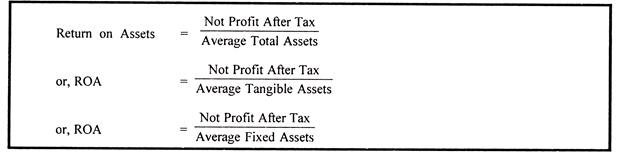

(v) Pengembalian Aset:

Pengembalian aset yang dikenal sebagai ROA adalah hubungan antara bukan keuntungan (setelah pajak) dan aset yang digunakan untuk mendapatkan keuntungan itu. Rasio ini mengukur profitabilitas perusahaan dalam kaitannya dengan aset yang digunakan di perusahaan. Dengan demikian,

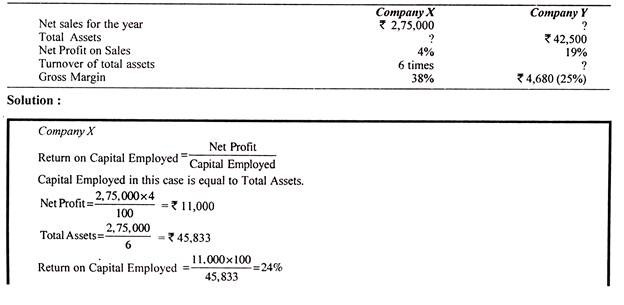

Ilustrasi 5:

Hitung pengembalian modal yang digunakan (total aset dasar) dari informasi berikut yang berkaitan dengan perusahaan X dan Y:

(vi) Rasio Perputaran Modal:

Rasio perputaran modal adalah hubungan antara harga pokok penjualan (atau penjualan ketika informasi tentang harga pokok penjualan tidak tersedia dari laporan keuangan) dan modal yang digunakan. Rasio ini dihitung untuk mengukur efisiensi atau efektivitas dimana perusahaan menggunakan sumber dayanya atau modal yang digunakan. Karena modal diinvestasikan dalam bisnis untuk melakukan penjualan dan mendapatkan keuntungan, rasio ini merupakan indikator yang baik untuk profitabilitas keseluruhan suatu masalah.

Karena, modal yang digunakan dalam suatu bisnis terdiri dari investasi dalam (i) aktiva tetap, dan (ii) modal kerja; rasio perputaran modal dapat diklasifikasikan menjadi:

(a) Perputaran Aktiva Tetap, dan

(b) Perputaran Modal Kerja

Perputaran aset tetap adalah hubungan antara penjualan atau harga pokok penjualan dan aset tetap/modal yang digunakan dalam bisnis. Rasio perputaran modal kerja menunjukkan kecepatan penggunaan modal kerja bersih

Rasio perputaran modal kerja selanjutnya dapat dipisahkan menjadi:

(i) Rasio perputaran persediaan,

(ii) Rasio perputaran debitur, dan

(iii) Rasio perputaran kreditur. Kami telah membahas rasio ini di bawah rasio pergerakan aset atau aktivitas saat ini.