Baca artikel ini untuk mempelajari tentang perbedaan antara kontribusi dan pembelian saham dalam hal penerimaan mitra.

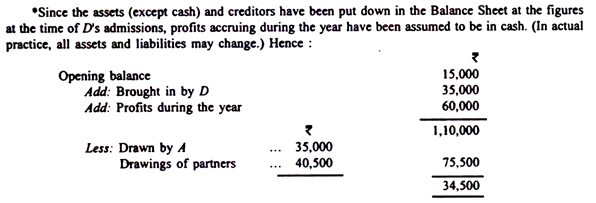

Mitra yang masuk dapat membeli bagiannya dari satu atau lebih mitra yang ada atau dia dapat berkontribusi pada aset perusahaan. Dalam kasus yang pertama, jumlah yang dibawa olehnya akan dibayarkan kepada mitra atau mitra dari siapa ia membeli bagiannya, sehingga mengurangi bagian mitra (atau mitra) itu. Total aset perusahaan tidak berubah. Dalam kasus terakhir, modal mitra yang masuk adalah tambahan dari yang lain dan dengan demikian aset perusahaan ditambah.

Pertimbangkan kasus berikut:

A dan B adalah sekutu yang berbagi untung dan rugi dengan perbandingan masing-masing 3:2.

Neraca mereka, setelah melewati entri untuk goodwill, adalah sebagai berikut:

Ilustrasi 1:

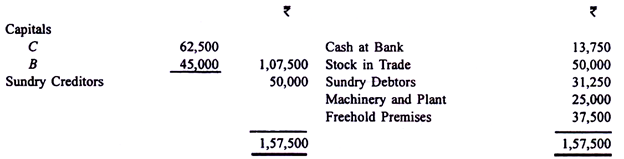

C dan B bermitra dalam suatu usaha manufaktur dengan perbandingan masing-masing 2:1. Sejak 1 April 2012 mereka setuju untuk mengakui L. sebagai mitra, C menjadi mitra tidur, modalnya menjadi Rs 50.000 dan saham mitra di perusahaan baru menjadi C 1/4 dan L 3/4 .L akan menyumbangkan sejumlah Rs 45.000 sebagai modalnya; B dan L kemudian dianggap sama dalam segala hal.

Neraca C dan B pada tanggal 31 Maret 2012 adalah sebagai berikut:

Aset tersebut harus dinilai kembali sebagai berikut:

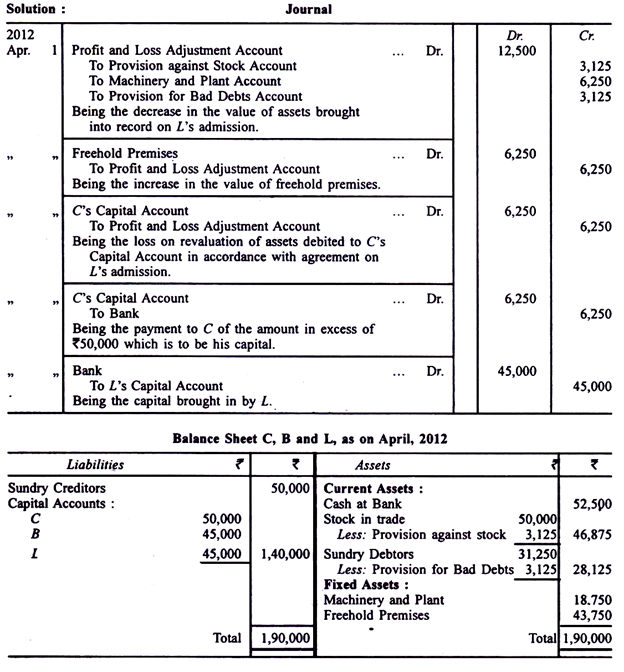

Saham dalam Perdagangan Rs 46.875, Mesin dan Pabrik Rs 18.750, Bangunan Hak Milik Rs 43.750 dan Debitur 10% lebih rendah dari nilai buku. Selanjutnya disepakati bahwa C akan dibebankan dengan kerugian yang timbul dari revaluasi. Pada tanggal 1 April 2012 L membayar modalnya. Berikan entri jurnal untuk mencatat transaksi dan juga berikan neraca perusahaan baru.

Ilustrasi 2:

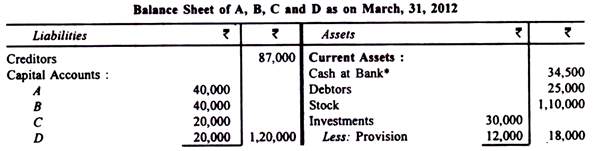

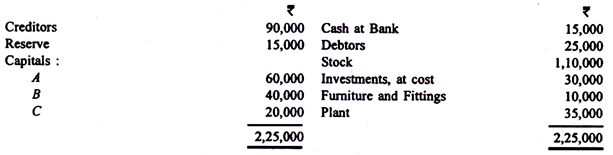

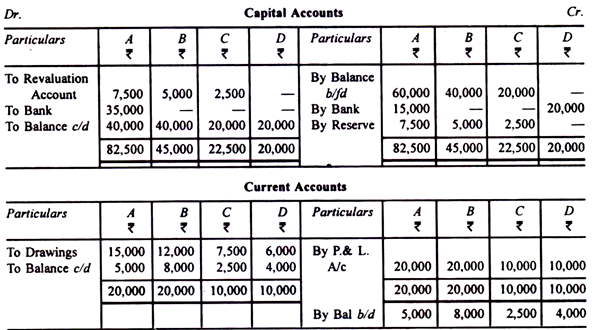

A, B, dan C adalah mitra yang berbagi untung dan rugi dengan perbandingan masing-masing 3:2:1. Pada tanggal 1 April 2011, mereka mengakui D ke dalam kemitraan dengan ketentuan sebagai berikut:

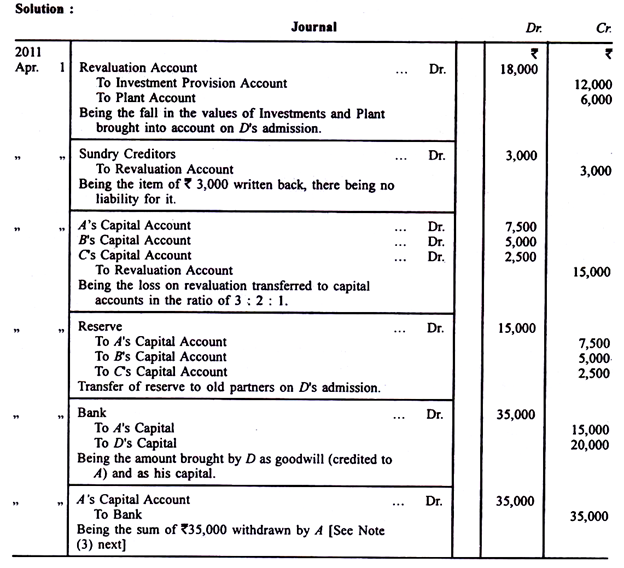

Niat baik perusahaan bernilai Rs 90.000; D membayar Rs 15.000 kepada A melalui pembukuan, karena itikad baik. D dibayar dengan modal proporsional. Selanjutnya disepakati bahwa Investasi harus dikurangi menjadi nilai pasarnya, yaitu Rs 18.000, dan Pabrik harus dikurangi menjadi Rs 29.000. Sejumlah Rs 3.000 termasuk dalam Kreditur harus ditulis kembali karena tidak ada kewajiban untuk membayar jumlah tersebut.

Neraca sebelum pengakuan D adalah sebagai berikut:

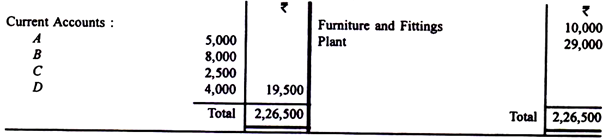

Laba untuk tahun yang berakhir pada tanggal 31 Maret 2012 adalah Rs 60.000 dan penarikan adalah Rs 15.000 untuk A Rs 12.000 untuk B, Rs 7.500 untuk C dan Rs 6.000 untuk D. Buatlah jurnal jurnal yang akan disahkan pada tanggal 1 April 2011 pada penerimaan D , berikan akun modal dan neraca yang dihasilkan pada tanggal 31 Maret 2012.

Catatan:

(1) Karena D membayar kepada A Rs 15.000 untuk goodwill senilai Rs 90.000, ini berarti bahwa D memperoleh 1/6 bagian keuntungan dari A dan ini merupakan kasus pembelian saham. Rasio bagi hasil sekarang adalah A 2/6, yaitu 3/6-1/6, B 2/6; C 1/6 dan D 1/6.

(2) Setelah penyesuaian sehubungan dengan cadangan dan revaluasi, total modal perusahaan adalah Rs 1.20.000 dan D akan membayar Rs 20.000 yaitu 1/6 dari Rs 1.20.000, sebagai modal. Jumlah goodwill tidak akan mengubah total modal, karena A akan menariknya.

(3) Karena modal para sekutu saat ini juga berada dalam rasio yang sama dengan laba, diasumsikan bahwa mereka adalah tetap. Oleh karena itu, akun saat ini telah dibuka. A akan menarik Rs 35.000 untuk menjadikan modalnya 2/6 dari Rs 1, 20.000.