Ada dua metode utama untuk menangani layanan antar-departemen:

A. Pembagian Berkelanjutan:

Dalam metode ini, proses pembagian overhead departemen jasa dilanjutkan sampai angka tersebut menjadi tidak material atau benar-benar habis.

Langkah-langkah berikut terlibat dalam metode ini:

(a) Gunakan persentase yang diberikan untuk membagi total asli dari departemen layanan pertama. Ini menutup akun departemen layanan pertama dan mentransfer jumlah prorata ke departemen lain.

(b) Gunakan persentase yang diberikan untuk semua departemen layanan lain yang totalnya terdiri dari jumlah asli ditambah jumlah prorata dari departemen layanan terlebih dahulu. Ini menutup rekening departemen layanan kedua dan menetapkan jumlah yang diprorata ke departemen lain termasuk juga departemen layanan terlebih dahulu.

(c) Ikuti prosedur yang sama untuk semua departemen layanan lainnya.

(d) Mengulangi siklus kedua pembagian dimulai dengan departemen jasa terlebih dahulu, yang saat ini totalnya hanya terdiri dari jumlah prorata dari departemen jasa lainnya. Dengan cara ini, total departemen jasa menjadi semakin berkurang dengan setiap siklus pembagian karena setiap kali sejumlah besar dialokasikan ke departemen produksi.

(e) Hentikan siklus di atas pada titik mana pun di mana ditemukan bahwa angka yang tersisa (untuk dibagi) terlalu kecil untuk menjadi konsekuensi atau ketika angka tersebut benar-benar habis.

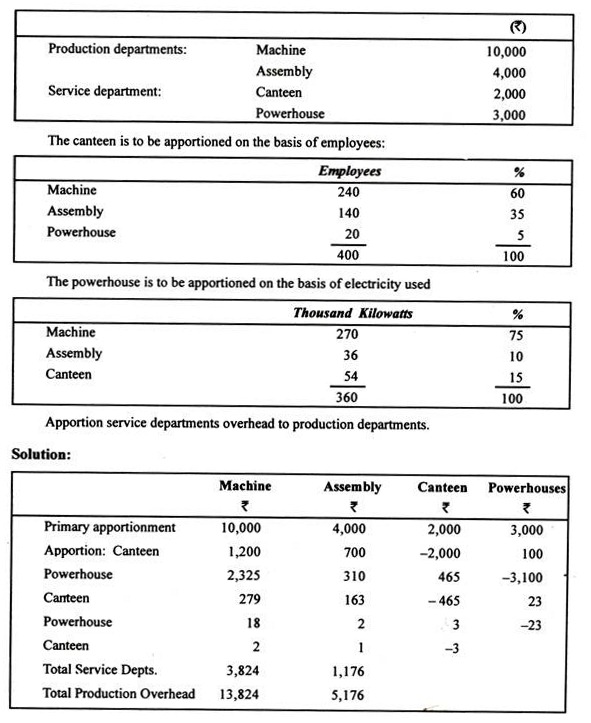

Contoh:

Overhead perusahaan manufaktur telah dianalisis sampai ke titik distribusi primer.

B. Metode Aljabar atau Persamaan Simultan:

Metode ini membantu dalam mengetahui jumlah overhead dari setiap departemen pelayanan dengan menyelesaikan persamaan simultan. Total biaya departemen jasa dapat langsung ditransfer ke departemen produksi.

Contoh:

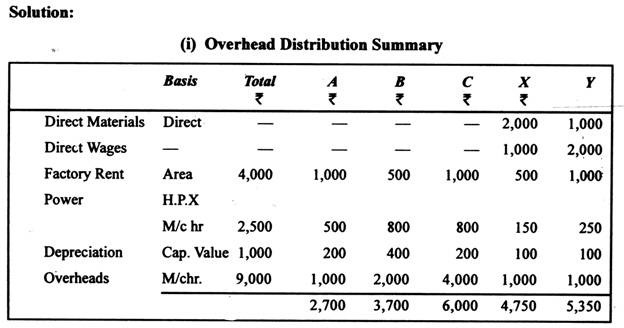

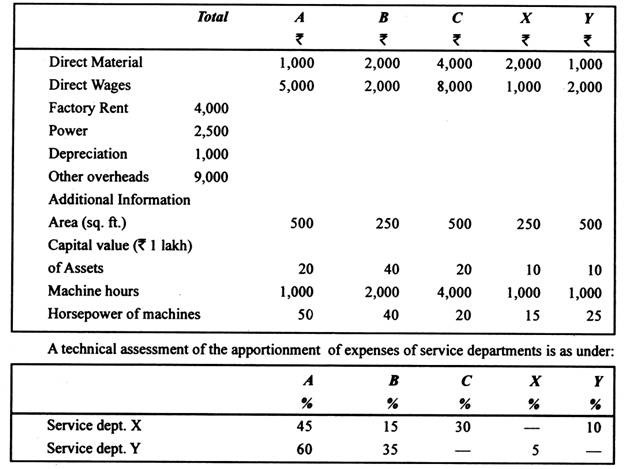

PH Ltd. adalah perusahaan manufaktur yang memiliki tiga departemen produksi, A, B dan C dan dua departemen layanan X dan Y.

Berikut anggaran untuk Desember 2012:

Yg dibutuhkan:

(i) Pernyataan yang menunjukkan distribusi biaya overhead ke berbagai departemen.

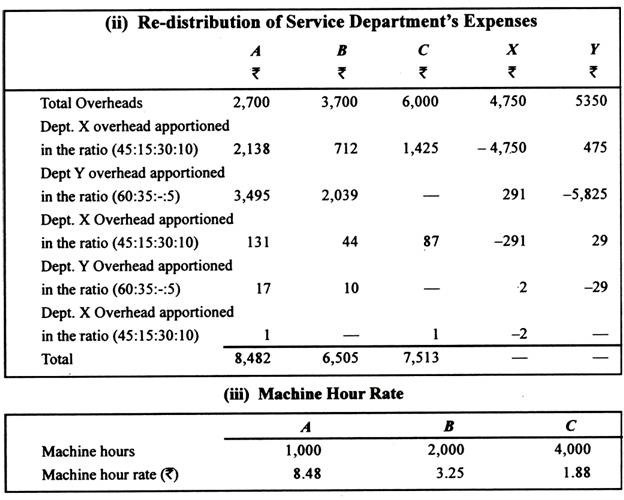

(ii) Pernyataan yang menunjukkan redistribusi biaya departemen jasa ke departemen produksi.

(iii) Tarif jam mesin dari departemen produksi A, B dan C.