Mari kita belajar tentang Leasing. Setelah membaca artikel ini Anda akan belajar tentang: 1. Pengertian Leasing 2. Keuntungan Leasing 3. Kerugian 4. Sumber Dana.

Arti dari leasing:

Sewa adalah yang paling perkembangan yang signifikan sebagai metode pengadaan aset yang telah terjadi di bidang keuangan selama lima dekade terakhir meskipun pada awalnya adalah sewa real estat. Selama beberapa tahun terakhir, berbagai perusahaan memberikan sewa di hampir semua jenis aset tetap.

Meskipun, saat ini kami tidak mengetahui jumlah peralatan sewaan yang digunakan, meskipun demikian dapat disimpulkan dengan aman bahwa pembiayaan sewa adalah salah satu sumber utama pembiayaan eksternal yang digunakan oleh banyak industri. pada alasan popularitasnya, yaitu, apakah itu hasil dari keinginan pengawas keuangan untuk menghemat dana atau timbul dari peningkatan usaha yang disebut perusahaan leasing.

Keuntungan Leasing:

Ada beberapa otoritas yang tidak menerima semua keuntungan dari pembiayaan leasing.

Tetapi keuntungan berikut diterima oleh mereka:

(i) Mengizinkan penyewa untuk mendapatkan penggunaan properti yang tidak dapat diperolehnya dengan cara lain apa pun;

(ii) Menyediakan fasilitas yang hanya dibutuhkan sementara;

(iii) Menghindari risiko keusangan;

(iv) Meringankan pengguna dari masalah pemeliharaan, layanan dan administrasi;

(v) Menyediakan sumber pembiayaan tambahan; dan

(vi) Memberikan fleksibilitas sewa.

Empat keuntungan berikut tidak diterima dengan suara bulat oleh otoritas.

Mereka:

(i) Sewa membebaskan modal kerja;

(ii) Menghasilkan penghematan pajak;

(iii) Meningkatkan posisi keuangan yang jelas bagi penyewa; dan

(iv) Ini menghemat kebutuhan manajemen untuk meninjau belanja modal.

Kerugian Leasing:

Meskipun leasing finance memiliki beberapa keunggulan yang berbeda, bahkan tidak bebas dari hambatan.

Mereka:

(i) Biaya tinggi;

(ii) Hilangnya nilai residu; ,

(iii) Kemungkinan bahwa suatu premi akan diminta untuk peralatan vital kecuali dilakukan perawatan yang memadai ketika sewa dinegosiasikan;

(iv) Evaluasi yang tidak memadai karena kebiasaan sewa;

(v) Kurangnya akumulasi ekuitas, yang dapat berdampak buruk pada pembiayaan di masa depan; dan

(vi) Berbagai fasilitas dapat hilang pada akhir masa sewa.

Namun, validitas kerugian di atas tergantung pada berbagai alternatif yang harus dipilih dengan hati-hati saat menegosiasikan kesepakatan yang mudah. Sebab, ada beberapa faktor yang secara langsung mempengaruhi keuangan leasing untuk perubahan, misalnya tarif pajak, jadwal pembayaran, tingkat bunga, metode penyusutan, dll.

Ilustrasi berikut akan memperjelas prinsip di atas:

Ilustrasi:

Alternatif I:

Asumsikan bahwa biaya sewa = Rs. 36.000

Pembayaran sewa tahunan = Rp. 14.400

Masa Manfaat = 3 tahun

Jangka waktu sewa = 3 tahun

Nilai sisa = Nihil

Tarif pajak penghasilan = @ 50%

Tingkat Bunga @ 10% dari saldo yang belum dibayar

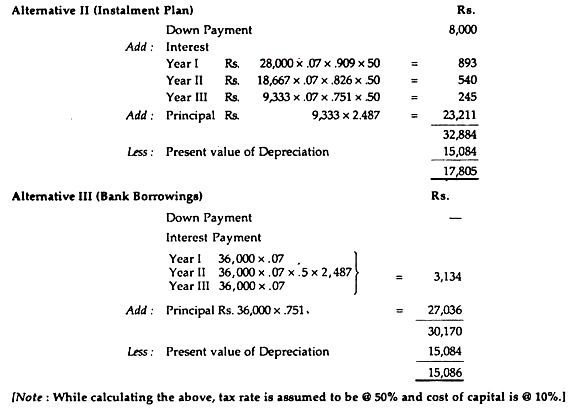

Alternatif II:

Beli di Instalasi

Uang muka Rp 8.000

Saldo tiga angsuran tahunan yang sama

Tingkat Bunga @ 7% dari saldo yang belum dibayar

Alternatif III:

Pinjaman dari bank

Bayar pokok pada akhir tahun ke-3

Tingkat Bunga @ 7% dibayarkan setiap tahun

Komentar:

Penyelesaian:

Kami akan menghitung nilai sekarang dari pengeluaran kas untuk tiga alternatif metode pembiayaan yang dihitung sebagai:

Komentar:

Dengan demikian, dari ketiga alternatif metode pembiayaan di atas, menjadi jelas bahwa alternatif yang pengeluaran kasnya memiliki nilai sekarang terendah tentu akan menjadi yang paling diinginkan. Dengan demikian, Alternatif II dan III lebih unggul daripada Alternatif I karena lebih murah jika nilai sekarang dari pengeluaran kas dianggap sebagai dasar perbandingan.

Tetapi dari segi jumlah rupiah yang sebenarnya dibayarkan, Alternatif I dan II lebih rendah daripada Alternatif III, tanpa mempertimbangkan secara memadai nilai waktu dari uang dan penghematan pajak.

Sumber Dana Leasing:

Telah disorot di atas bahwa lembaga keuangan, perusahaan asuransi, perusahaan pembiayaan dan investor institusi memasok dana untuk leasing. Dengan kata lain, perusahaan yang mencari dana menemukan berbagai institusi untuk tujuan tersebut.

Beberapa dari mereka adalah:

(a) Bank Umum:

Saat ini bank komersial semakin tertarik dengan pembiayaan leasing. Bank membuat pengaturan yang diperlukan untuk membeli peralatan dan menyewakannya kepada pelanggan baik secara langsung atau melalui perusahaan. Sebagai layanan tambahan yang disediakan oleh bank itu menarik pelanggan untuk layanan keuangan lainnya.

(b) Perusahaan Jasa Keuangan:

Kita tahu bahwa ada beberapa perusahaan pembiayaan komersial/perusahaan leasing yang memasok dana yang diperlukan untuk mesin atau peralatan khusus. Biasanya perusahaan-perusahaan ini mengambil staf ahli yang mengenal pasar penjualan kembali untuk peralatan atau mesin khusus tersebut dan persyaratan perjanjian sewa secara praktis dikembangkan oleh mereka.

(c) Perusahaan Asuransi Jiwa:

Perusahaan Asuransi Jiwa cukup dikenal dalam leasing jangka panjang, khususnya dalam kasus real estate. Biasanya perusahaan asuransi jiwa memiliki arus kas masuk yang besar yang dapat dengan mudah diinvestasikan karena jumlahnya tidak segera diperlukan untuk pembayaran polis. Dengan demikian, kelebihan uang tunai ini dapat dengan mudah diinvestasikan oleh mereka di gedung perkantoran atau gudang yang dapat disewakan kepada penghuninya.