Mari kita membuat studi mendalam tentang pelaporan keuangan oleh perusahaan perbankan.

Peran Perusahaan Perbankan:

Ada 297 bank komersial terjadwal (termasuk sekitar 40 bank asing dan 196 BPR) dengan lebih dari 65.000 cabang di India. Perusahaan Perbankan diatur oleh Undang-Undang Peraturan Perbankan, 1949. Namun Bagian 2 dari Undang-Undang tersebut menetapkan bahwa ketentuan Undang-Undang Perusahaan 1956, jika tidak ada ketentuan khusus mengenai hal itu dalam Undang-Undang Perusahaan Perbankan, akan berlaku juga untuk bank. Pasal 29-33 UU 1949 menyebutkan ketentuan mengenai penyusunan perhitungan tahunan dan pemeriksaannya.

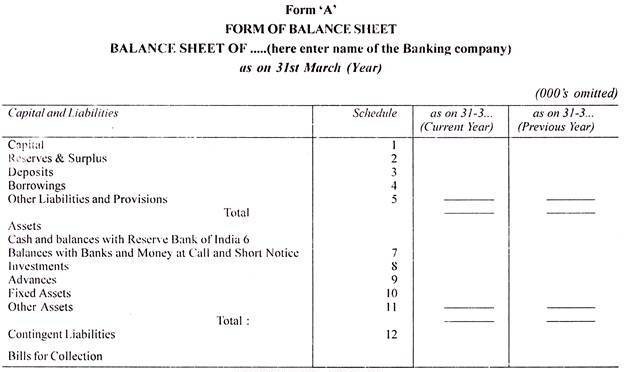

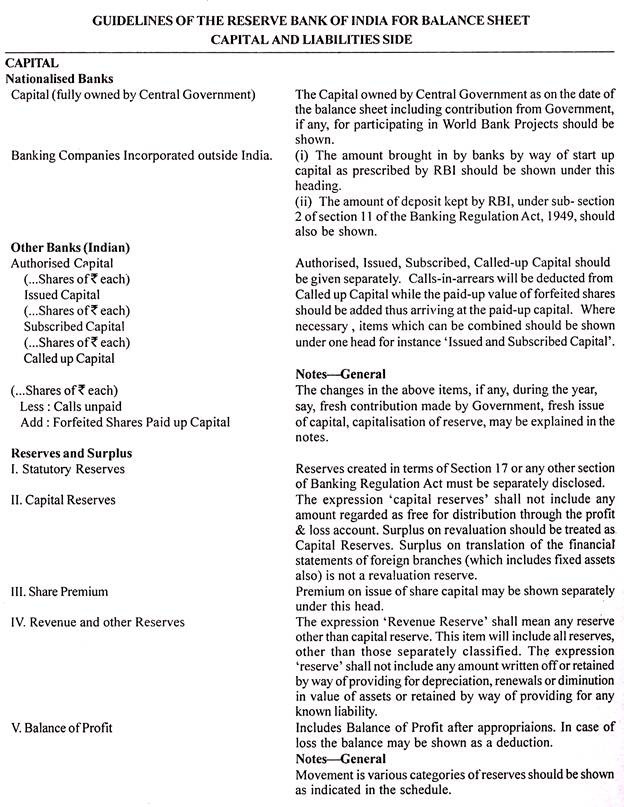

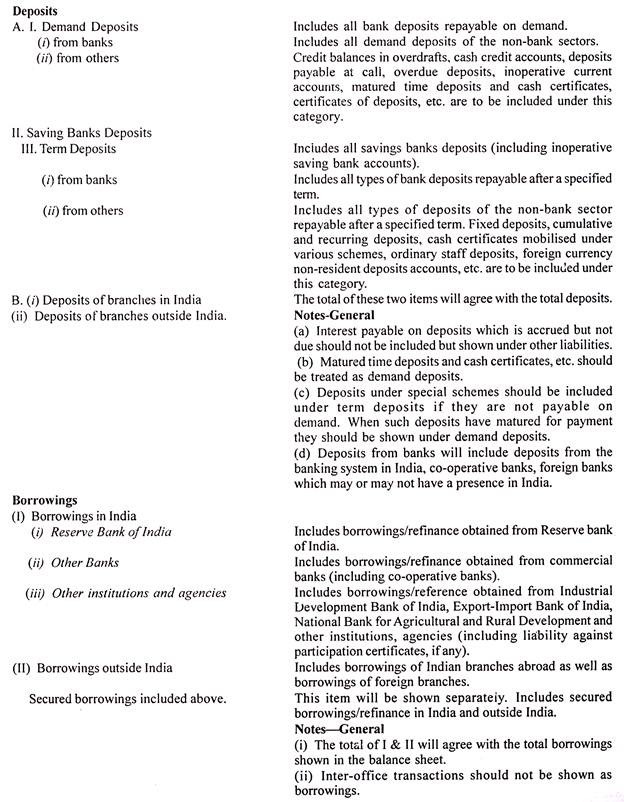

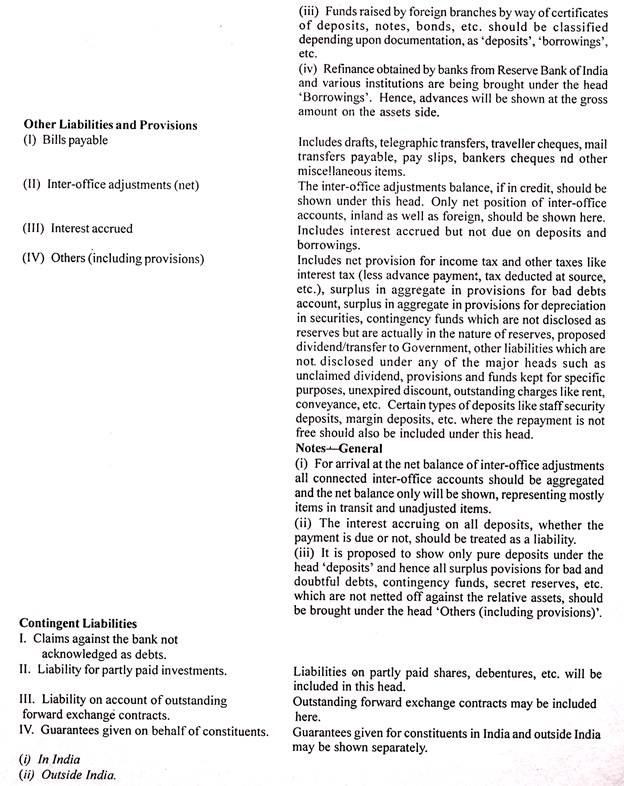

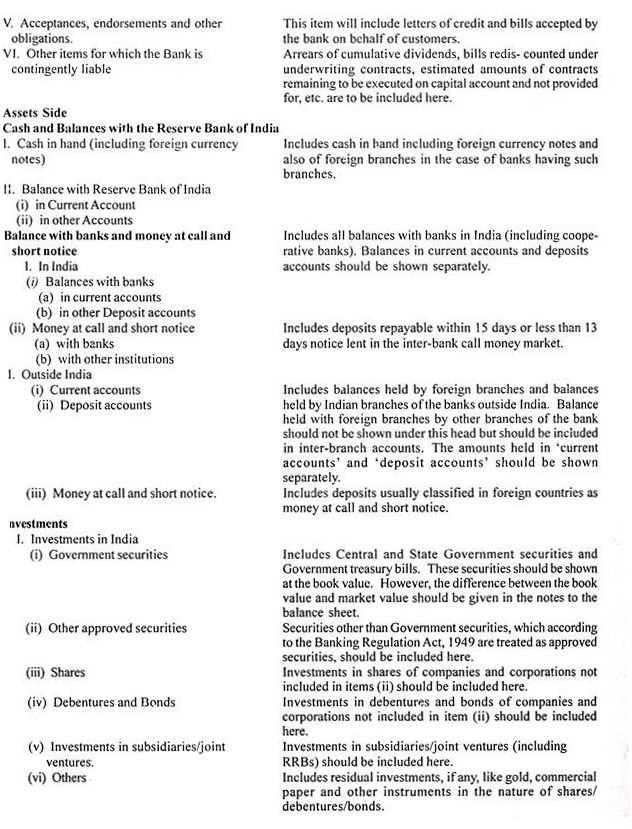

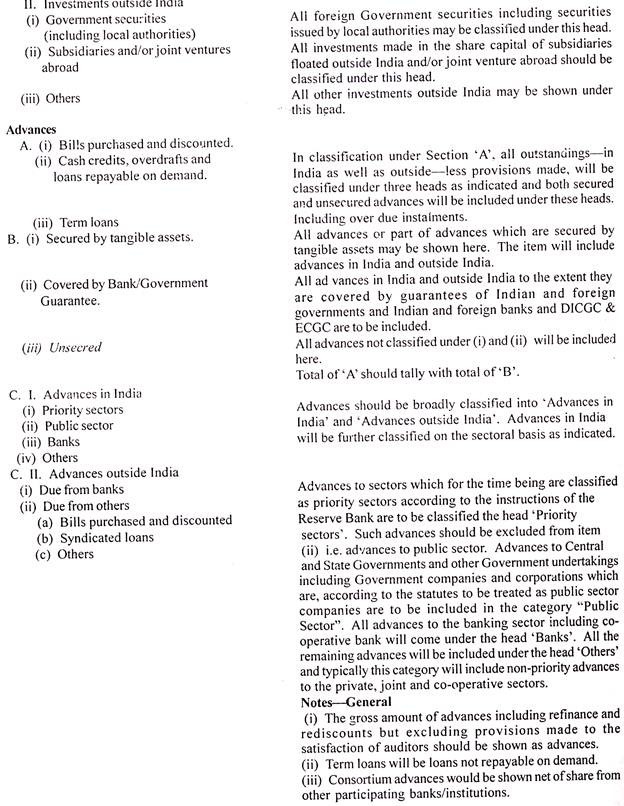

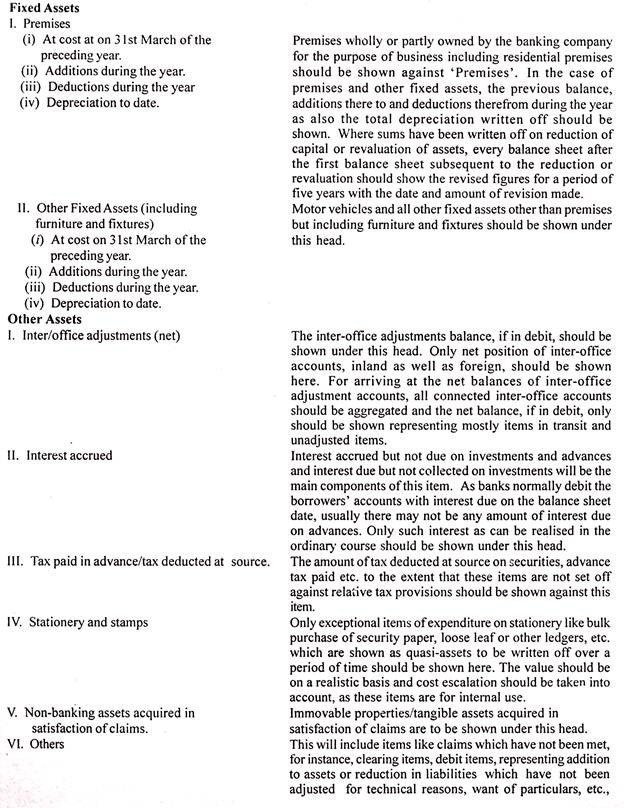

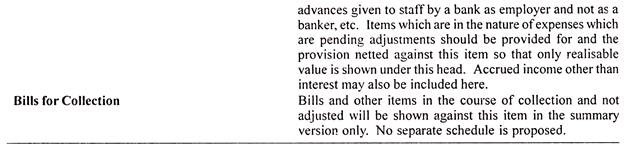

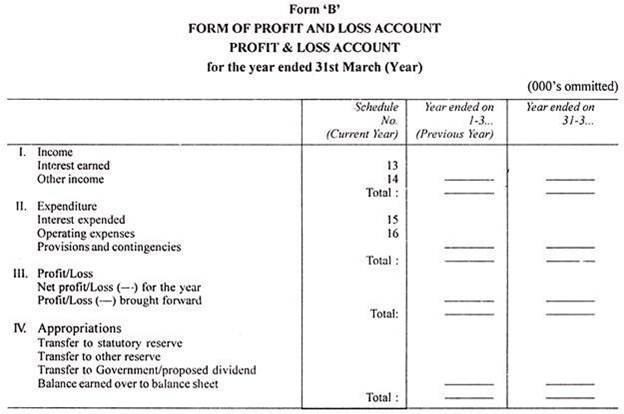

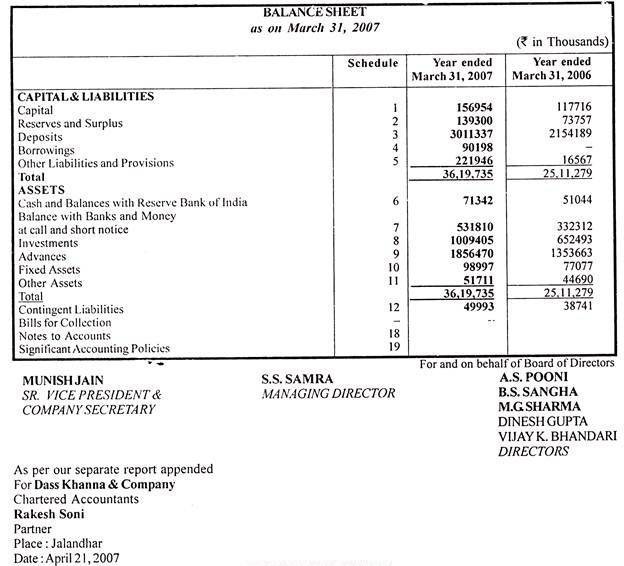

Pada tanggal 31 Maret setiap tahun setiap perusahaan perbankan yang didirikan di India, sehubungan dengan semua transaksi bisnis oleh perusahaan dan setiap perusahaan perbankan yang didirikan di luar India, sehubungan dengan bisnis yang ditransaksikan di India harus menyiapkan neraca dan laporan laba rugi sesuai dengan formulir yang ditetapkan dalam Jadwal Ketiga. Formulir A di Jadwal Ketiga adalah neraca dan Formulir B adalah akun untung dan rugi.

Sama seperti badan hukum lainnya, perusahaan perbankan diharuskan untuk mendapatkan akun laba rugi dan neraca yang diaudit tetapi laporan auditor atas akun perusahaan perbankan harus menyertakan rincian tambahan tertentu. Undang-undang mewajibkan publikasi akun-akun yaitu neraca dan laporan laba rugi beserta laporan auditor dalam surat kabar yang beredar di tempat kantor pusatnya, dalam waktu 6 bulan sejak akhir periode akuntansi.

Sebuah komite di bawah kepemimpinan Deputi Gubernur Sh A. Ghosh, Reserve Bank of India dibentuk untuk memeriksa keinginan pengungkapan penuh dalam rekening bank yang dipublikasikan, persyaratan untuk menjaga kerahasiaan antara bankir dan pelanggan dan persyaratan untuk menjaga kerahasiaan. kelayakan kredit perusahaan perbankan.

Panitia telah menyarankan beberapa perubahan yang sesuai dalam format Jadwal Ketiga dengan memperhatikan:

(a) Perlunya pengungkapan lebih lanjut

(b) Ekspansi operasi perbankan baik berdasarkan wilayah maupun sektor selama periode tersebut.

(c) Perlunya perbaikan dalam penyajian akun.

Kerangka Regulasi untuk Pelaporan Keuangan oleh Perusahaan Perbankan di India:

Kerangka peraturan pelaporan keuangan sangat penting dalam penentuan bentuk dan isi laporan keuangan. Reserve Bank of India telah mengeluarkan pedoman tertentu untuk persiapan akun laba rugi dan neraca oleh perusahaan perbankan yang melakukan urusan di India.

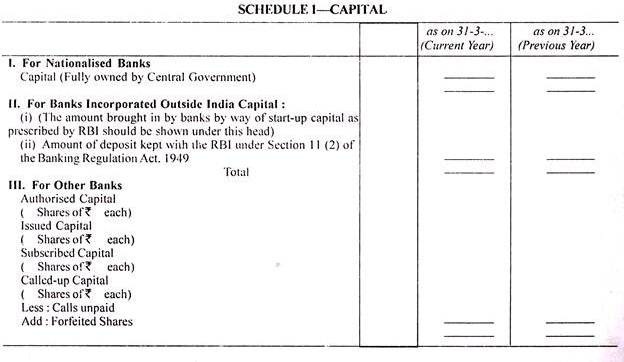

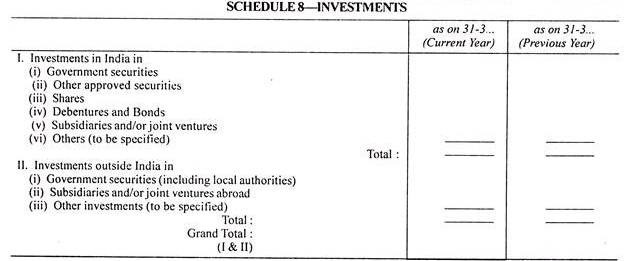

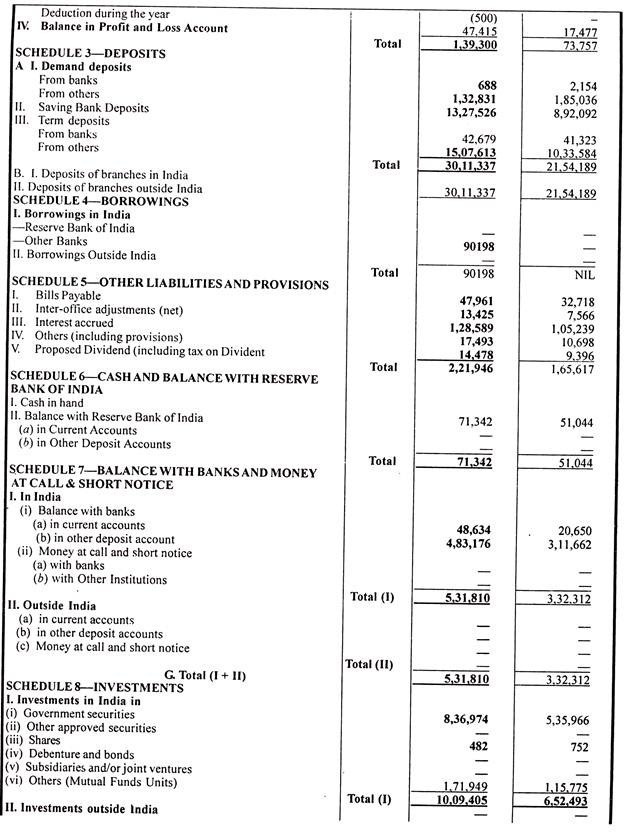

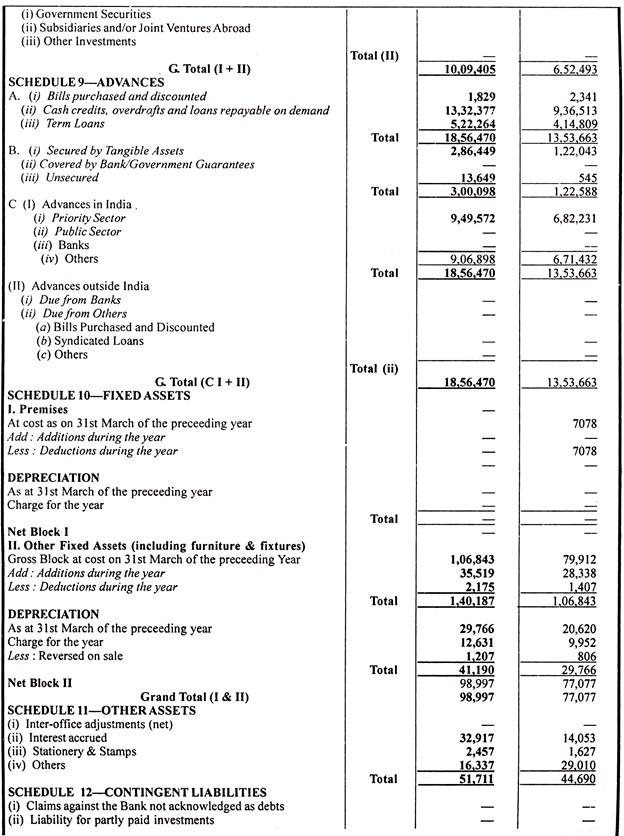

Perusahaan Perbankan di India diharuskan menyiapkan neracanya sesuai dengan Formulir A dalam Jadwal Ketiga Undang-Undang Perbankan, 1949. Formulir A dalam bentuk ringkasan dan rincian berbagai item diberikan dalam jadwal.

Formulir A diberikan sebagai berikut:

Akun laba-rugi:

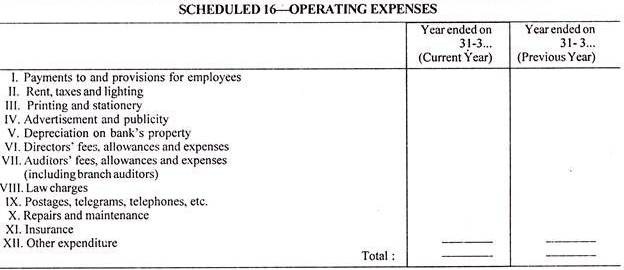

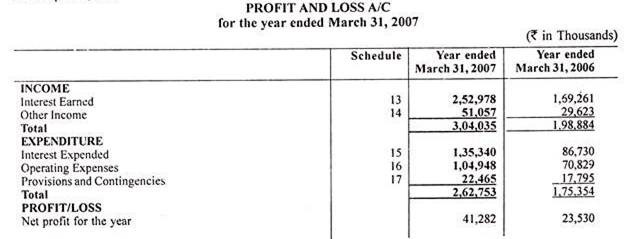

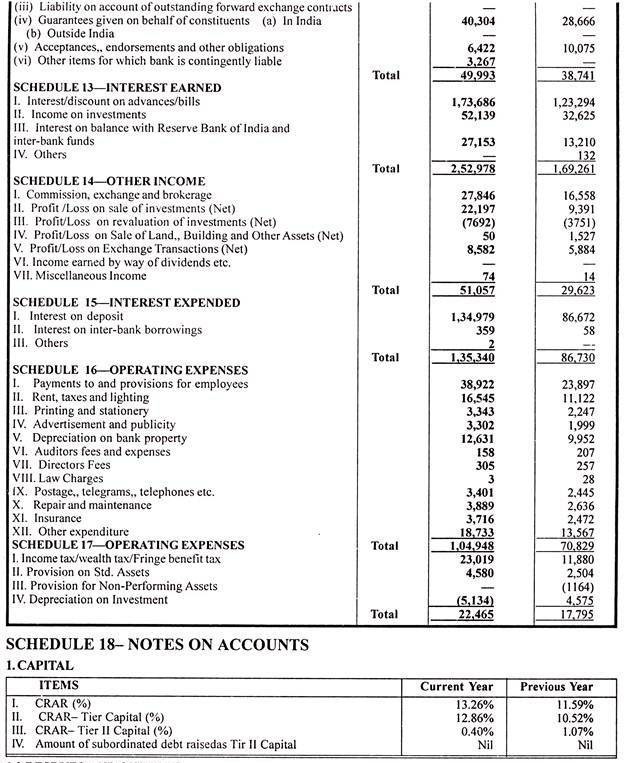

Suatu perusahaan perbankan wajib menyusun Rekening Laba Rugi menurut Formulir B dalam Jadwal Ketiga Undang-Undang Peraturan Perbankan 1949. Formulir B berbentuk ringkasan dan rincian berbagai hal diberikan dalam jadwal.

Formulir B diberikan sebagai berikut:

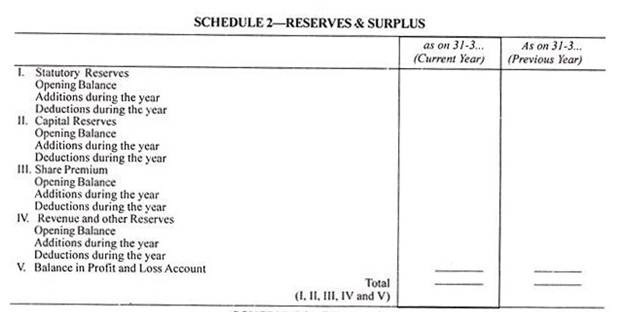

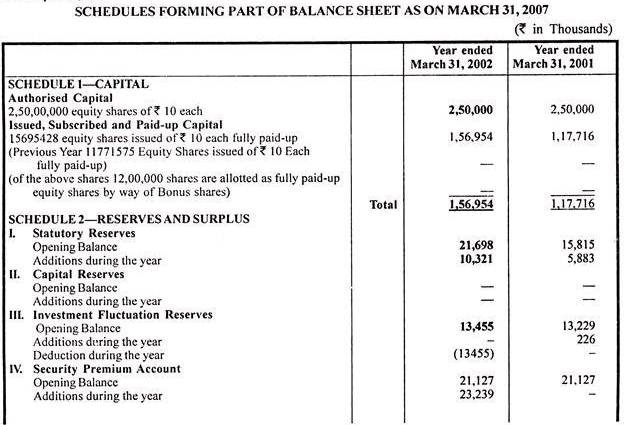

1.2 Cadangan dan Surplus:

Bank telah menerbitkan selama periode 3923853 saham ekuitas masing-masing Rs 10 untuk uang tunai dengan harga Rs 20 per saham ekuitas (termasuk premi keamanan Rs 10 per saham ekuitas) kepada anggota bank berdasarkan hak yang menghasilkan peningkatan modal sebesar Rs 392,39 lacs dan premi keamanan sebesar Rs 392,39 lacs. Biaya pendahuluan sebesar Rs 5,00 lac telah dikurangi dari akun premi keamanan.

1.3 Pembalikan Fluktuasi Investasi:

Dalam pembelian ke surat edaran Reserve bank of India no. DBOD.BP.BC. 57/21.04.048/2001-02 tanggal 10 Januari 2002 menjamin bank untuk mendekati minimal 5% dari portofolio investasi (selain yang dimiliki dalam kategori Dimiliki hingga Jatuh Tempo) ke Cadangan Fluktuasi Investasi selama periode lima tahun , bank telah mentransfer ke Cadangan Fluktuasi Investasi dalam jumlah yang cukup untuk membuat Cadangan Fluktuasi Investasi sebesar 5% dari Portofolio Investasi bank tersedia untuk dijual dan dimiliki untuk kategori diperdagangkan pada tanggal 31 Maret 2006.

Selanjutnya Reserve bank of India telah vide surat edarannya DBOD.No.BP.BC.38/21.04.141/ 2005-06 tanggal 10 Oktober 2005 telah mengizinkan bank-bank yang memiliki modal sekurang-kurangnya 9% dari aktiva tertimbang menurut risiko untuk risiko kredit dan risiko pasar untuk kategori investasi yang dimiliki untuk diperdagangkan dan tersedia untuk dijual, untuk mentransfer saldo di IFR ‘di bawah garis’ di akun perkiraan laba rugi ke cadangan wajib, cadangan umum, atau saldo laba dan rugi akun rugi.

Berdasarkan hal di atas, saldo entri sebesar Rs 134,55 lac telah dipindahkan ke akun laba rugi.

2.3 Bank tidak melakukan bisnis derivatif dalam setahun.

2.4 Bank telah mentransfer sekuritas pemerintah dengan nilai buku Rs 1.165,95 lac dari kategori AFS ke kategori dimiliki hingga jatuh tempo dengan nilai Rs 1.089,03 lac dan jumlah yang setara dengan Rs 76,92 lac telah dibebankan ke laba/rugi revaluasi investasi.

2.5 Penyisihan Penyusutan investasi sebesar (Rs 51,34 lacs) termasuk pembalikan kelebihan penyisihan sebesar Rs 106,87 Lacs.

- Kualitas Aset:

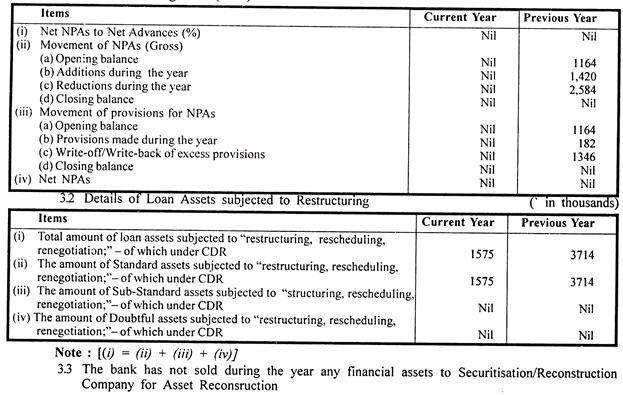

3.1 Aset Bermasalah (NPA)

- Rasio Bisnis:

$ Dana kerja diperhitungkan sebagai rata-rata dari total aset seperti yang dilaporkan ke Reserve Bank of India dalam Formulir X berdasarkan Bagian 27 Undang-Undang Peraturan Perbankan, 1949, selama 12 bulan dari tahun keuangan.

@ Pengembalian aset dihitung dengan mengacu pada dana kerja rata-rata (yaitu total aset tidak termasuk akumulasi kerugian, jika ada).

# Untuk keperluan perhitungan bisnis per karyawan bisnis dihitung dengan menambahkan simpanan dan uang muka tidak termasuk simpanan antar bank.

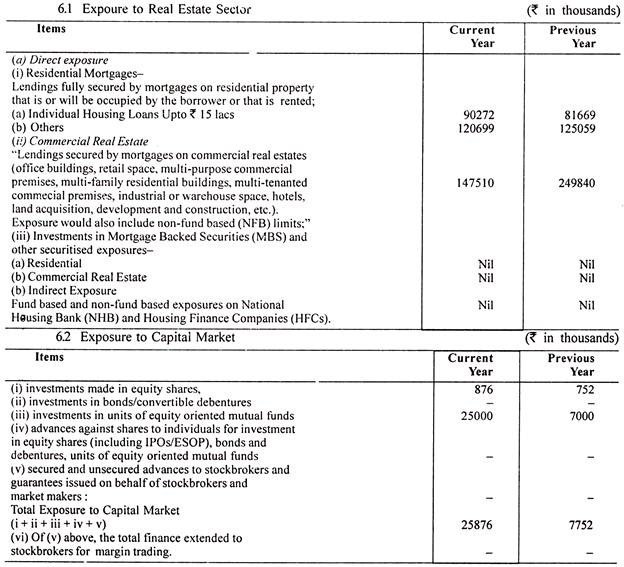

- Pinjaman ke Sektor Sensitif:

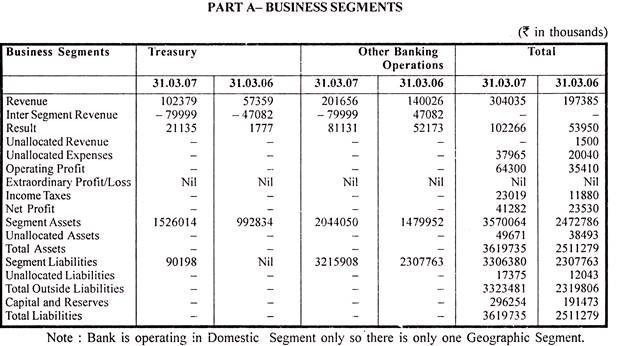

- Pelaporan Segmen:

Dalam hal pengungkapan rincian Segmen sesuai dengan AS-17, rincian berikut diberikan sesuai dengan pedoman Reserve Bank of India:

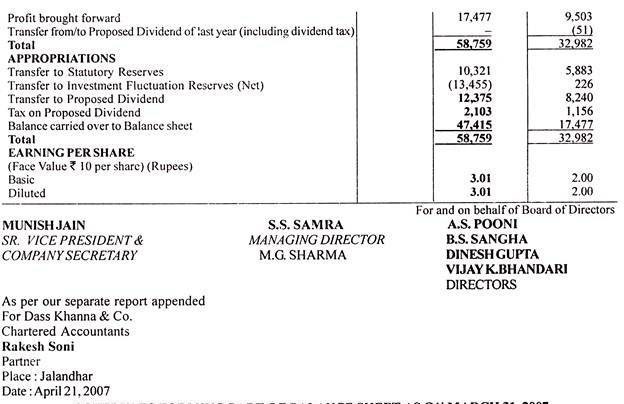

- Laba Per Saham:

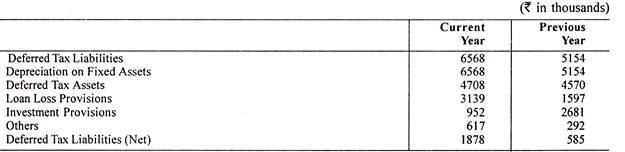

- Kewajiban Pajak Tangguhan:

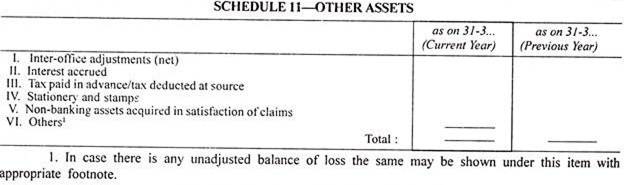

Liabilitas lainnya mencakup jumlah yang setara dengan 18,78 lac (Tahun Sebelumnya 5,85 lac) dari liabilitas pajak tangguhan sebagaimana dirinci di bawah ini:

- Angka Perbandingan:

Angka-angka untuk tahun sebelumnya telah dikelompokkan kembali jika diperlukan untuk menyesuaikan dengan penyajian tahun ini.

Jadwal – 19: Kebijakan Akuntansi Signifikan:

- Konvensi Akuntansi:

Laporan keuangan telah disusun atas Dasar Biaya Historis mengikuti basis akuntansi akrual dan sesuai dengan Ketentuan dan Praktik Hukum yang berlaku di Industri Perbankan di India, kecuali dinyatakan lain.

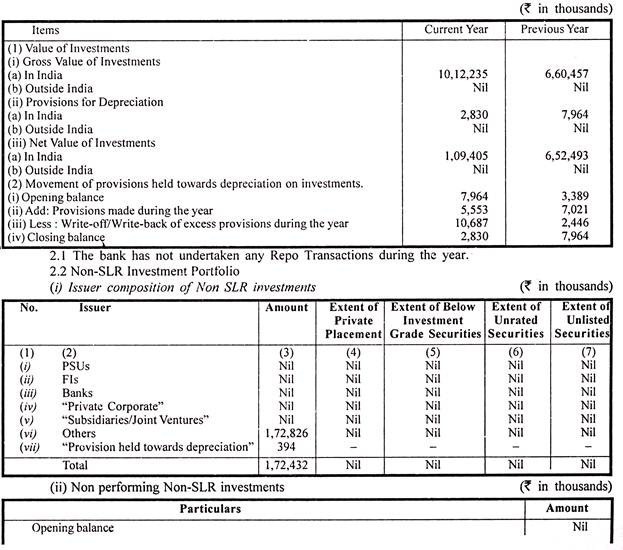

- Investasi:

Sesuai dengan pedoman Reserve Bank of India, Investasi dikategorikan menjadi “Dimiliki untuk Diperdagangkan”, “Tersedia untuk Dijual” dan “Dimiliki Hingga Jatuh Tempo”. Di bawah setiap kategori, investasi diklasifikasikan lebih lanjut dalam enam kelas – Pemerintah. Efek, Efek Lain yang Disetujui, Saham, Surat Utang dan Obligasi, Investasi pada Anak Perusahaan/Joint Venture dan Investasi Lainnya.

(a) Dasar klasifikasi:

Efek-efek yang dimiliki terutama untuk dijual kembali dalam waktu 90 hari sejak tanggal pembelian diklasifikasikan sebagai “Dimiliki untuk Diperdagangkan”.

Surat Berharga yang ingin dimiliki Bank hingga jatuh tempo diklasifikasikan sebagai “Dimiliki Hingga Jatuh Tempo”.

Efek yang tidak dapat diklasifikasikan dalam dua kategori di atas diklasifikasikan sebagai “Tersedia untuk Dijual”.

Investasi diklasifikasikan sebagai Dimiliki untuk Diperdagangkan, Tersedia untuk Dijual dan Dimiliki hingga jatuh tempo pada saat pembeliannya. Reklasifikasi, jika ada, dalam kategori apapun dicatat sesuai pedoman RBI.

(b) Penilaian:

Penilaian Investasi dilakukan sesuai dengan pedoman Reserve Bank of India.

Diadakan untuk Trading:

Script Individu dalam kategori ini ditandai untuk dipasarkan pada Interval bulanan, dan depresiasi jika ada diakui dalam laporan laba rugi.

Dimiliki Hingga Jatuh Tempo:

Ini dinilai pada biaya akuisisi, kecuali lebih dari nilai nominal, dalam hal premi yang dibayarkan pada saat akuisisi diamortisasi selama sisa periode jatuh tempo. Ketentuan dibuat untuk selain pengurangan sementara.

Tersedia untuk dijual:

Skrip individu dalam kategori ini ditandai dengan interval triwulanan. Sementara penyusutan bersih di bawah setiap klasifikasi disediakan sepenuhnya dalam laporan laba rugi, apresiasi bersih jika ada untuk setiap klasifikasi diabaikan.

(c) Bunga Periode Rusak:

Bunga periode rusak pada Instrumen Utang diperlakukan sebagai item Pendapatan.

(d) Pemindahan Jaminan antar Kategori:

Pengalihan surat berharga dari satu kategori ke kategori lainnya dilakukan sekurang-kurangnya sebesar harga perolehan atau nilai buku atau nilai pasar pada tanggal pengalihan dan penyusutannya, jika salah satu dari pengalihan tersebut dicadangkan sepenuhnya.

(e) Laba/Rugi Penjualan Investasi:

Laba/rugi penjualan investasi dalam kategori apa pun dibawa ke akun untung dan rugi. Namun dalam hal laba atas penjualan investasi dalam kategori “Dimiliki hingga Jatuh Tempo”, jumlah yang setara akan dimasukkan ke dalam “Rekening Cadangan Modal”.

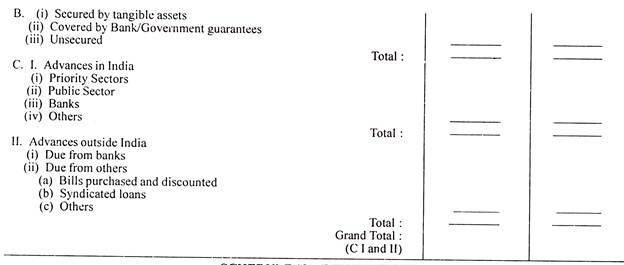

- Uang Muka:

Sesuai dengan pedoman Reserve Bank of India, uang muka diklasifikasikan sebagai berkinerja atau Non Performing berdasarkan pemulihan pokok/bunga. Ketentuan tentang Uang Muka telah dibuat sesuai dengan pedoman/arahan Reserve Bank of India sebagai berikut:

- Semua uang muka telah diklasifikasikan dalam empat kategori yaitu:

(a) Aset Standar,

(b) Aset Kurang Lancar,

(c) Aktiva Diragukan dan

(d) Aset yang hilang.

- Penyisihan Non Performing Assets (NPA’s) telah dilakukan atas seluruh outstanding net of interest yang belum terealisasi @ 100% dari outstanding.

- Penyisihan aset standar dilakukan @ 20,40% dari uang muka yang terutang. Namun ketentuan untuk uang muka bank langsung ke sektor pertanian dan UKM dibuat @. 0,25% dari penyisihan terutang untuk pinjaman perumahan perumahan lebih dari 20 lac dibuat @ 1,00% dari saldo dan penyisihan untuk eksposur real estat komersial dan pinjaman pribadi dibuat @ 2,00% dari saldo sesuai dengan surat edaran RBI NO.DBOD.NO .BP.BC.53/21.048/2006-07 tanggal 31 Januari 2007. Selanjutnya hal yang sama tertera pada judul ‘Kewajiban Lain’.

- Bunga yang belum direalisasi tahun sebelumnya atas Uang Muka yang menjadi Non Performing selama tahun tersebut telah dicadangkan.

- Ketentuan sehubungan dengan NPA telah dipotong dari Uang Muka.

- Penyisihan telah dilakukan secara bruto. Keringanan pajak yang akan tersedia pada saat uang muka dihapuskan akan diperhitungkan pada tahun penghapusan.

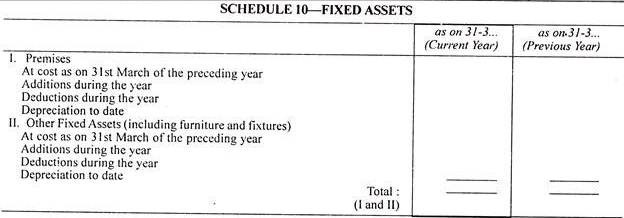

- Aset Tetap:

(i) Aset tetap dikapitalisasi sebesar biaya perolehan yang terdiri dari biaya pembelian, penyiapan lokasi, biaya pemasangan dan biaya profesional yang dikeluarkan sebelum aset tersebut digunakan.

(ii) Penyusutan dibebankan selama taksiran masa manfaat aset tetap dengan dasar garis lurus. Tarif penyusutan untuk aset tetap utama tertentu yang digunakan untuk menghitung biaya tahun berjalan adalah:

sebuah. Peningkatan untuk Sewa Tempat Ditagih dibebankan selama periode utama sewa atau masa manfaat aset, mana yang lebih kecil.

- Pengeluaran Pengembangan Perangkat Lunak dan Sistem sebesar 20% per tahun.

- Penyusutan komputer dibebankan sebesar 33,33% per tahun.

- Semua Aset lainnya disusutkan sesuai dengan tarif yang ditentukan dalam jadwal XIV Undang-Undang Perusahaan 1956 sesuai rincian yang diberikan di bawah ini:

(iii) Penyusutan Aset yang dijual atau dilepaskan selama tahun berjalan telah disediakan sampai dengan tanggal penjualan.

(iv) Penyusutan Aset yang dibeli atau diperoleh selama tahun tersebut telah diberikan sejak tanggal digunakan.

- Transaksi Yang Melibatkan Valuta Asing:

Aset dan Kewajiban Moneter dijabarkan pada Kurs Spot Penutupan yang berlaku pada penutupan tahun sebagaimana diberitahukan oleh Asosiasi Dealer Valuta Asing India (FEDA1). Selisih yang dihasilkan dicatat sebagai pendapatan/pengeluaran.

- Pengakuan Pendapatan:

Pendapatan dan Pengeluaran dicatat dengan basis Akrual kecuali dalam hal-hal berikut:

(a) Bunga atas Aset Bermasalah diakui berdasarkan realisasi sesuai pedoman RBI.

(b) Bunga yang jatuh tempo selama 90 hari atas surat berharga yang tidak ditanggung oleh Jaminan Pemerintah diakui berdasarkan realisasi sesuai pedoman RBI.

(c) Komisi (selain Jaminan Pembayaran Tangguhan dan Transaksi Pemerintah), Bursa dan Pialang diakui berdasarkan realisasi.

(d) Bunga atas Tagihan yang Jatuh Tempo diakui berdasarkan Realisasi sesuai pedoman RBI.

(e) Bunga atas Deposito Berjangka yang telah jatuh tempo diberikan pada saat dan pada saat Deposito tersebut diperbaharui.

- Keuntungan Bersih:

Laba bersih diperoleh setelah:

(a) Ketentuan pajak penghasilan dan pajak kekayaan sesuai dengan persyaratan undang-undang.

(b) Ketentuan tentang Uang Muka

(c) Penyesuaian terhadap nilai investasi

(d) Ketentuan lain yang biasa dan perlu.

- Tunjangan Pensiun:

(a) Kontribusi terhadap Provident Fund diperhitungkan sesuai dengan persyaratan undang-undang.

(b) Bank menyelenggarakan Gratifikasi, suatu program pensiun manfaat pasti untuk semua karyawan. Kewajiban terhadap gratifikasi dibayarkan ke Dana yang dikelola oleh ICICI Prudential Life Insurance melalui Trust terpisah yang dibentuk oleh Bank. Selisih antara saldo Dana dan liabilitas Akrual yang ditentukan berdasarkan penilaian Aktuaria, dibebankan pada akun laba rugi.

(c) Kewajiban terhadap pencairan cuti pada saat Pensiun atau pada saat pemutusan hubungan kerja pegawai Bank dinilai dan ditetapkan berdasarkan penilaian Aktuaria.

- Laba Per Saham:

Bank melaporkan laba per saham dasar dan terdilusi sesuai dengan AS-20 yang diterbitkan oleh ICAI. Laba per saham dasar dihitung dengan membagi laba bersih dengan jumlah rata-rata tertimbang saham ekuitas yang beredar pada periode tersebut. Laba per saham dilusian dihitung dengan menggunakan jumlah rata-rata tertimbang saham ekuitas dan saham potensial terdilusi yang beredar selama periode berjalan.

- Pajak Penghasilan:

Beban pajak penghasilan (kini dan Tangguhan) diakru sesuai dengan AS22-“Akuntansi Pajak atas Penghasilan”, yang dikeluarkan oleh ICAI. Pajak Kini ditentukan sebagai jumlah pajak terutang sehubungan dengan penghasilan kena pajak untuk tahun yang bersangkutan. Pajak tangguhan diakui, dengan memperhatikan pertimbangan kehati-hatian atas perbedaan waktu, yaitu selisih antara penghasilan kena pajak dan penghasilan akuntansi yang berasal dari satu periode dan dapat dibalik pada satu atau lebih tahun berikutnya.

- Penurunan Nilai Aset:

Sesuai dengan Standar Akuntansi-28 yang diterbitkan oleh ICAI, penurunan nilai aset ditentukan dengan membandingkan nilai tercatat aset dengan jumlah yang dapat diperoleh kembali dan jika jumlah yang dapat diperoleh kembali lebih kecil dari nilai tercatatnya, selisihnya dibebankan pada akun laba rugi. . Jumlah terpulihkan dihitung dengan menggunakan metode nilai pakai untuk setiap unit pembangkit.

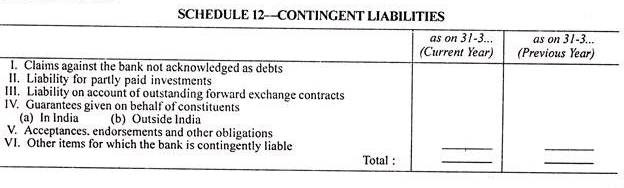

- Akuntansi Provisi, Kewajiban Kontinjensi, dan Aset Kontinjensi:

Sesuai AS-29, provisi, kewajiban kontinjensi dan aset kontinjensi, yang dikeluarkan oleh ICAI, Bank mengakui provisi hanya jika memiliki kewajiban kini sebagai akibat peristiwa masa lalu, kemungkinan besar arus keluar sumber daya yang mengandung manfaat ekonomi akan terjadi. disyaratkan untuk menyelesaikan kewajiban dan kapan estimasi yang andal atas jumlah kewajiban dapat dibuat.