Pada artikel ini kita akan membahas tentang lima belas masalah akuntansi teratas pada Klaim Asuransi beserta solusinya yang relevan.

15 Masalah Akuntansi pada Klaim Asuransi

Klaim Asuransi: Masalah dan Solusi #1.

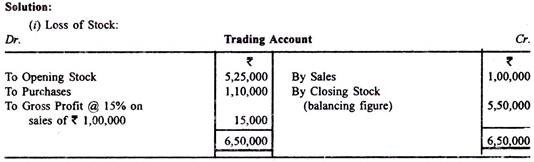

Kebakaran terjadi pada tanggal 15 Desember 2011 di lokasi D Co. Ltd. Dari gambar berikut, hitunglah jumlah klaim yang harus diajukan kepada perusahaan asuransi atas kehilangan saham:

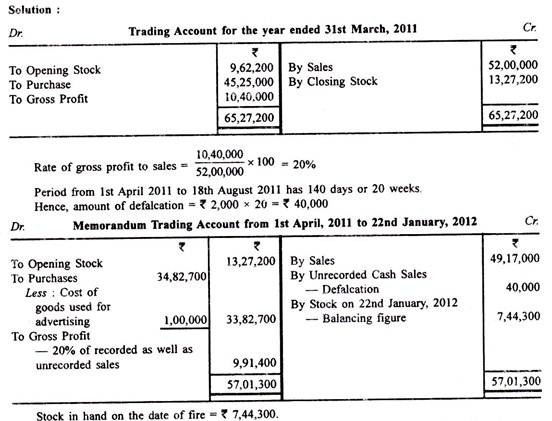

Klaim Asuransi: Masalah dan Solusi #2.

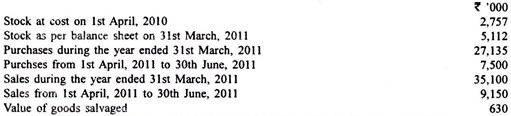

Tempat X Ltd. terbakar pada tanggal 22 Januari 2012 dan stok rusak. Perusahaan membuat akun hingga 31 Maret setiap tahun dan pada tanggal 31 Maret 2010 saham dengan harga perolehan adalah Rs 13,27,200 dibandingkan dengan Rs 9,62,200 pada tanggal 31 Maret. 2010.

Pembelian dari 1 April 2011 hingga tanggal kebakaran adalah Rs 34,82,700 dibandingkan dengan Rs 45,25,000 untuk setahun penuh 2010-11 dan angka penjualan yang sesuai masing-masing adalah Rs 49,17,000 dan Rs 52,00,000.

Anda diberi informasi lebih lanjut sebagai berikut:

(i) Pada bulan Juli 2011, barang seharga Rs 1.00.000 diberikan untuk tujuan periklanan, tidak ada entri yang dibuat dalam pembukuan.

(ii) Selama tahun 2011-2012, seorang juru tulis menyalahgunakan penjualan tunai yang tidak tercatat. Diperkirakan bahwa defalcation rata-rata Rs 2.000 per minggu dari 1 April 2011 sampai petugas diberhentikan pada 18 Agustus 2011.

(iii) Tingkat laba kotor konstan. Dari informasi di atas, buatlah perkiraan stok yang ada pada tanggal kebakaran.

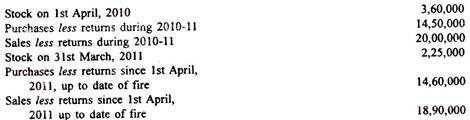

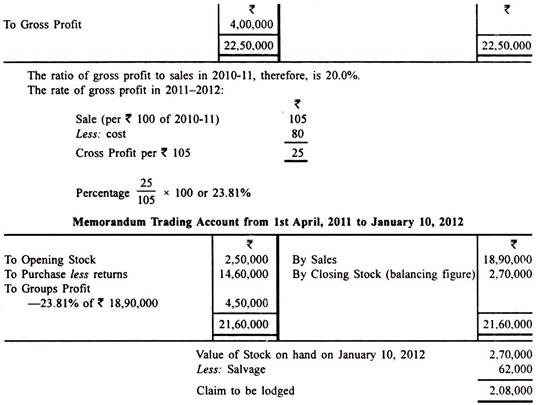

Klaim Asuransi: Masalah dan Solusi #3.

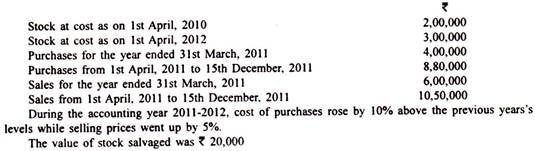

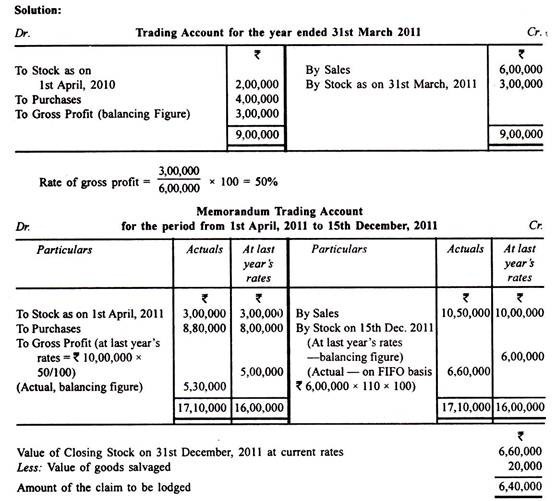

Kebakaran terjadi di lokasi X Ltd. pada tanggal 10 Januari 2012. Semua persediaan dimusnahkan kecuali sebesar Rs 62.000.

Dari angka-angka berikut, tentukan kerugian yang diderita perusahaan:

Itu adalah praktik perusahaan untuk menilai saham dengan biaya kurang dari 10%. Awal April 2011, harga dinaikkan sebesar 5%.

Penyelesaian:

Karena tingkat laba kotor tidak diberikan, perlu menyiapkan Akun Perdagangan untuk 2010-11. Stok yang dinilai 10% di bawah biaya, nilai stok harus dinaikkan 1/9 untuk membawanya ke biaya penuh yang merupakan praktik normal.

Klaim Asuransi: Masalah dan Solusi #4.

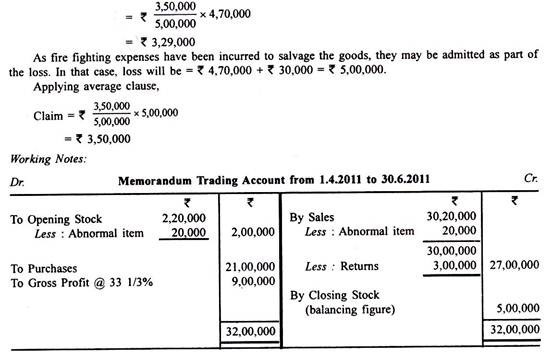

Pada tanggal 30 Juni 2011, kebakaran yang tidak disengaja menghancurkan sebagian besar stok di gudang Jay Associates. Stok seharga Rs 30.000 dapat diselamatkan tetapi tidak untuk buku besar toko mereka. Polis asuransi kebakaran berlaku di mana jumlah pertanggungan adalah Rs 3,50,000.

Dari catatan yang tersedia, informasi berikut diambil:

(i) Total faktur penjualan selama periode April-Juni sejumlah Rs 30.20.000. Analisis menunjukkan bahwa barang senilai Rs 3.00.000 telah dikembalikan oleh pelanggan sebelum tanggal kebakaran.

(ii) Saham pembuka pada 1.4.2011 adalah Rs 2.20.000 termasuk saham dengan nilai Rs 20.000 menjadi lebih rendah dari harga perolehan dan nilai bersih yang kemudian direalisasikan.

(iii) Pembelian antara 1.4.2011 dan 30.6.2011 adalah Rs 21.00.000.

(iv) Tingkat laba kotor normal adalah 33 1/3% dari penjualan.

(v) Sejumlah Rs 30.000 dikeluarkan untuk biaya pemadaman kebakaran pada hari kebakaran.

Siapkan pernyataan yang menunjukkan klaim asuransi dapat dipulihkan.

Klaim Asuransi: Masalah dan Solusi #5.

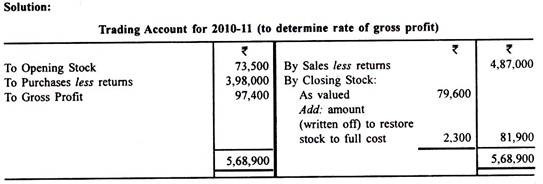

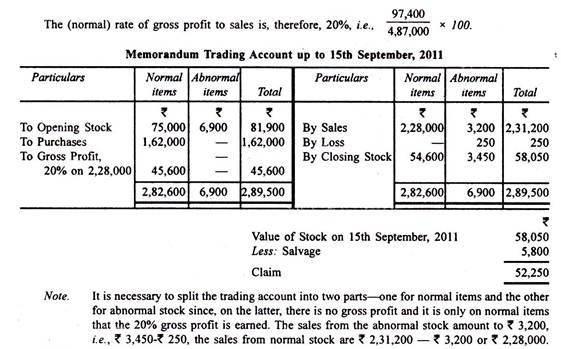

Pada tanggal 15 September 2011, tempat Api dan Batu dihancurkan oleh api tetapi catatan yang cukup disimpan dari mana rincian berikut dipastikan:

Dalam menilai saham untuk Neraca pada tanggal 31 Maret 2011, Rs 2.300 telah dihapuskan dari saham tertentu yang merupakan garis penjualan yang buruk, dengan biaya Rs 6.900. Sebagian dari barang-barang ini dijual pada bulan Juni 2011 dengan kerugian sebesar Rs 250 dari harga awal sebesar Rs 3.450. Sisa stok ini sekarang diperkirakan sebanding dengan biaya aslinya. Tunduk pada pengecualian di atas, laba kotor tetap pada tingkat yang seragam selama ini.

Stok yang diselamatkan adalah Rs 5.800.

Tunjukkan jumlah klaim.

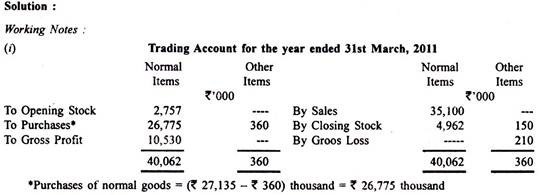

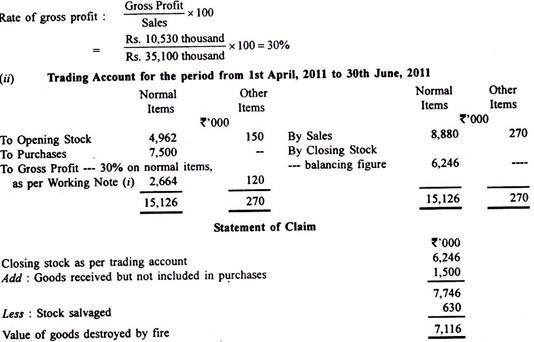

Klaim Asuransi: Masalah dan Solusi #6.

Pada tanggal 1 Juli 2011, gudang Hindustan Limited dihancurkan oleh api. Dari pembukuan, rincian berikut dikumpulkan:

Barang-barang yang harga aslinya Rs 360 ribu telah dihargai Rs 150 ribu pada tanggal 31 Maret 2011. Barang-barang ini dijual pada bulan Juni 2009 seharga Rs 270 ribu. Kecuali transaksi ini, tingkat laba kotor tetap konstan.

Pada tanggal 30 Juni 2011 barang senilai Rs 1.500 ribu telah diterima oleh penjaga gudang; tetapi belum masuk ke rekening pembelian.

Hitung nilai barang yang dihancurkan oleh api.

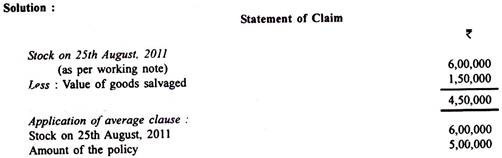

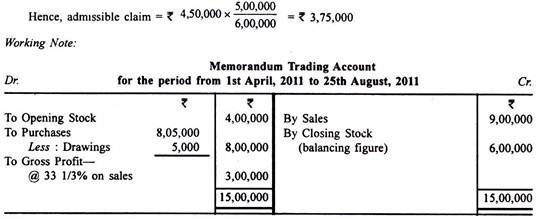

Klaim Asuransi: Masalah dan Solusi #7.

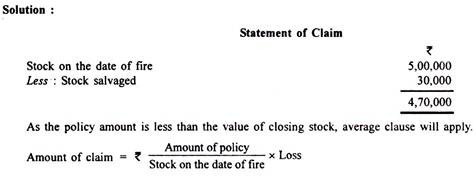

Kebakaran terjadi di lokasi Atul pada tanggal 25 Agustus 2011 ketika sebagian besar stok musnah. Salvage adalah Rs 1,50,000. Atul memberi Anda informasi berikut untuk periode dari 1 April 2011 hingga 25 Agustus 2011:

(a) Pembelian, Rs 8.05.000.

(b) Penjualan, Rs 9.00.000.

(c) Barang seharga Rs 5.000 diambil oleh Atul untuk digunakan sendiri.

(d) Harga perolehan saham pada tanggal 1 April 2011 adalah Rs 4.00.000.

Selama beberapa tahun terakhir, Atul telah menjual barang dengan margin laba kotor yang konsisten sebesar 33 1/3%.

Polis asuransi adalah untuk Rs 5,00,000. Itu termasuk klausa rata-rata juga.

Atul meminta Anda menyiapkan pernyataan klaim yang akan dibuat pada perusahaan asuransi.

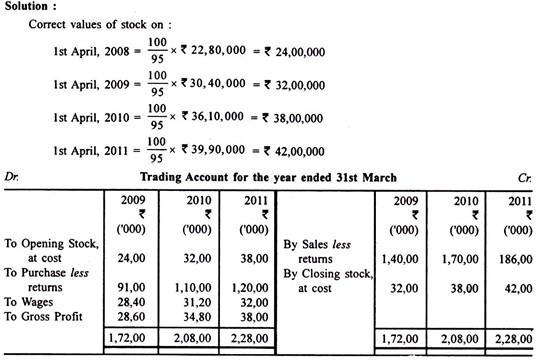

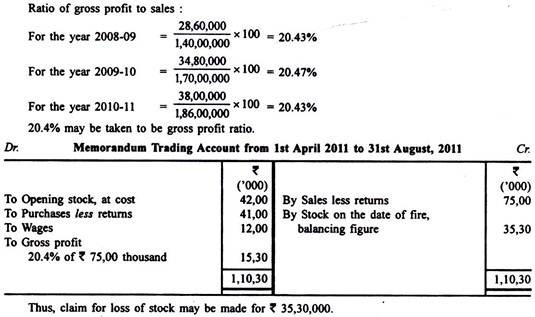

Klaim Asuransi: Masalah dan Solusi #8.

Pada tanggal 31 Agustus 2011, bangunan dan stok perusahaan musnah seluruhnya karena kebakaran; buku-buku rekening, bagaimanapun, disimpan. Untuk mengajukan klaim atas kebijakan kebakaran mereka, mereka meminta Anda untuk memberi saran berdasarkan informasi berikut. Stok di tangan selalu dihargai 5% di bawah biaya:

Siapkan pernyataan untuk diserahkan ke perusahaan asuransi untuk mendukung klaim Anda atas kehilangan saham. Perusahaan menutup pembukuannya setiap tahun pada tanggal 31 Maret.

Klaim Asuransi: Masalah dan Solusi #9.

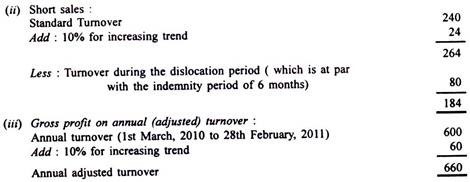

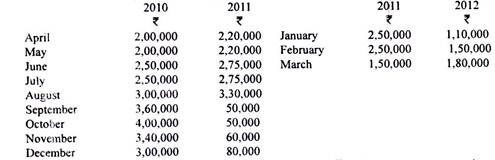

Tempat XY Limited sebagian hancur oleh api pada tanggal 1 Maret 2011 dan akibatnya, bisnis praktis tidak terorganisir hingga 31 Agustus 2011. 6 bulan.

Dari informasi berikut, siapkan pernyataan klaim berdasarkan polis:

Karena peningkatan substansial dalam perdagangan, sebelum dan sampai saat kebakaran, disepakati bahwa penyesuaian sebesar 10% harus dilakukan sehubungan dengan tren peningkatan omzet.

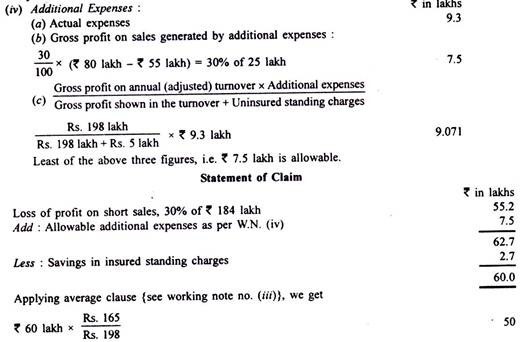

Perusahaan mengeluarkan biaya tambahan sebesar Rs 9,3 lakh segera setelah kebakaran dan tetapi untuk pengeluaran ini, omzet selama periode pemindahan hanya sebesar Rs 55 lakh. Ada juga penghematan selama periode ganti rugi, sebesar Rs 2,7 lakh sebagai biaya tetap yang diasuransikan sebagai akibat dari kebakaran tersebut.

Laba kotor pada omset tahunan yang disesuaikan = 30% dari Rs 660 lakh = Rs 198 lakh Kebijakan seharusnya diambil untuk Rs 198 lakh tetapi diambil hanya untuk Rs 165 lakh. Oleh karena itu, klausa rata-rata akan diterapkan untuk menentukan jumlah klaim.

Catatan:

Diasumsikan bahwa penyesuaian tren diperlukan pada jumlah total omset tahunan. Namun, bagian dari omset tahunan mewakili tren angka yang disesuaikan. Alternatifnya, siswa dapat mengabaikan tren dan hanya mengambil omset tahunan. Klaim akan menjadi Rs 55 lakh. Jadi perusahaan asuransi akan menuntut penyesuaian tren pada omset tahunan.

Jadi, jumlah klaim = Rs 50 lakh

Klaim Asuransi: Masalah dan Solusi #10.

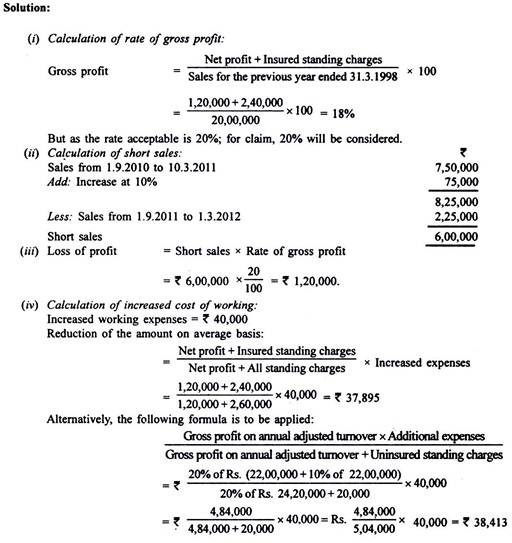

X Ltd. telah mengasuransikan dirinya berdasarkan polis rugi laba sebesar Rs 3.63.000. Periode ganti rugi berdasarkan polis adalah enam bulan. Pada tanggal 1 September 2011 kebakaran terjadi di pabrik X Ltd. dan bisnis normal terpengaruh hingga 1 Maret 2012.

Informasi berikut disusun untuk tahun yang berakhir pada tanggal 31 Maret 2011:

Rincian omzet lebih lanjut berikut ini disediakan:

(a) Omset selama periode 12 bulan yang berakhir pada tanggal kebakaran adalah Rs 22.00.000;

(b) Omzet selama periode gangguan adalah Rs 2.25.000;

(c) Omzet aktual selama periode dari 9 September 2008 sampai 3 Maret 2009 selama tahun sebelumnya sesuai dengan periode ganti rugi adalah Rs 7.50.000;

X Ltd. membelanjakan sejumlah Rs 40.000 sebagai biaya tambahan untuk bekerja selama periode ganti rugi.

Karena pengeluaran tambahan ini:

(a) Terdapat penghematan sebesar Rs 15.000 dalam biaya tetap yang diasuransikan selama periode ganti rugi;

(b) Pengurangan omzet yang dihindari adalah Rs 1.00.000—yaitu, tetapi untuk pengeluaran ini, omzet setelah tanggal kebakaran hanya menjadi Rs 1.25.000.

Sebuah klausul khusus dalam polis menetapkan bahwa karena alasan yang dapat diterima oleh penanggung dalam keadaan khusus, kenaikan berikut harus dilakukan:

(a) Peningkatan turnover—standar dan aktual—sebesar 10%

(b) Kenaikan tingkat laba kotor sebesar 2% dari tingkat tahun sebelumnya.

X Ltd. meminta Anda untuk menghitung klaim atas hilangnya laba. Semua perhitungan harus dilakukan ke rupee terdekat.

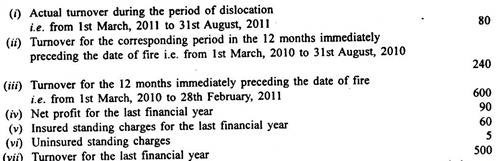

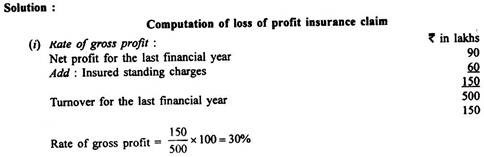

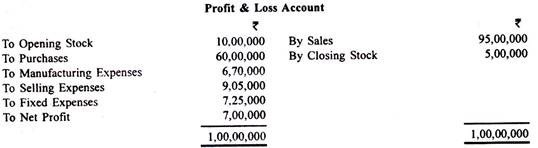

Klaim Asuransi: Masalah dan Solusi #11.

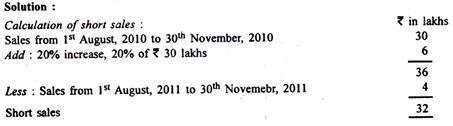

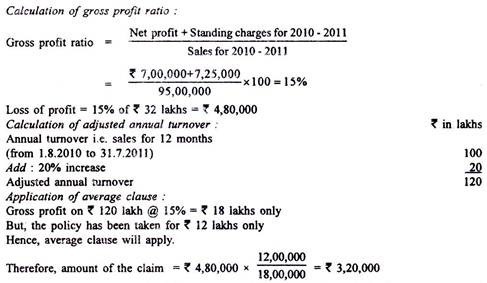

Pada tanggal 1 Agustus 2011 terjadi kebakaran di lokasi PT ABC. Perusahaan mengalami kerugian sebesar Rs 12.00.000 . Penjualan dari 1 Agustus 2010 hingga 31 Juli 2011 adalah Rs 1 crore, penjualan dari 1 Agustus 2010 hingga 30 November 2010 adalah Rs 30,00,000 . Selama periode ganti rugi, yang berlangsung selama empat bulan, penjualan hanya sebesar Rs 4.00.000. Perusahaan menutup pembukuannya setiap tahun pada tanggal 31 Maret .

Laporan laba rugi untuk tahun yang berakhir pada tanggal 31 Maret 2011 adalah sebagai berikut:

Dibandingkan dengan penjualan untuk empat bulan pertama tahun buku 2010-2011, penjualan untuk empat bulan pertama tahun buku 2011-2012 ditemukan naik sebesar 20%.

Hitung jumlah klaim atas kehilangan keuntungan dengan asumsi bahwa polis tersebut memiliki ‘klausa rata-rata’.

Klaim Asuransi: Masalah dan Solusi #12.

Cee Ltd., yang mengoperasikan gudang grosir, mengalami kebakaran di tempat pada tanggal 30 April 2011, yang menghancurkan sebagian besar bangunan, meskipun stok senilai Rs 3.960 berhasil diselamatkan. Perusahaan memiliki polis asuransi (dengan klausa rata-rata yang sesuai) yang mencakup saham, untuk Rs 6,00,000, bangunan untuk Rs 8,00,000, dan kehilangan keuntungan termasuk biaya tetap untuk Rs 2,50,000 dengan periode ganti rugi enam bulan.

Neraca Laba & Rugi terakhir perusahaan, untuk tahun yang berakhir pada tanggal 31 Maret 2011, menunjukkan posisi sebagai berikut:

Catatan perusahaan menunjukkan bahwa penjualan untuk bulan April 2011 sama dengan bulan yang sama pada tahun sebelumnya sebesar Rs 1.00.000, pembayaran yang dilakukan kepada kreditur perdagangan pada bulan April adalah Rs 1.06.680 dan pada akhir bulan tersebut saldo terhutang kepada kreditur perdagangan telah meningkat sebesar Rs 3.320.

Bisnis perusahaan terganggu hingga akhir Juli, selama periode tersebut omset turun sebesar Rs 1.80.000 dibandingkan dengan periode yang sama tahun sebelumnya. Disepakati bahwa tiga perempat dari nilai bangunan telah hilang dan pada saat kebakaran bernilai Rs 10.00.000.

Pastikan jumlah berbagai klaim yang akan diajukan kepada perusahaan asuransi.

Klaim Asuransi: Masalah dan Solusi #13.

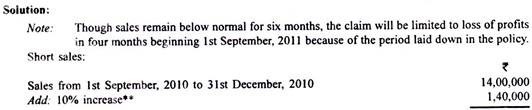

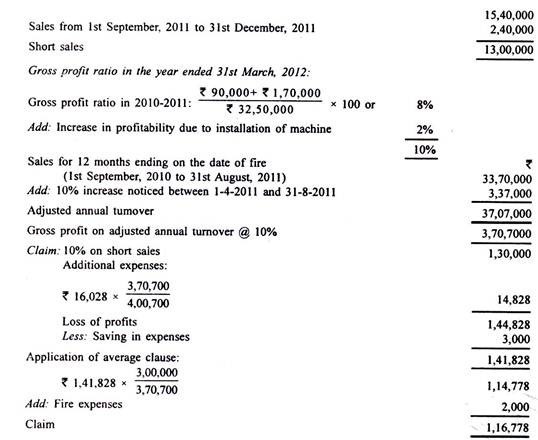

Wye Ltd. telah mengeluarkan kebijakan rugi laba sebesar Rs 3.00.000 menjadi Rs 1.30.000 untuk laba bersih dan Rs 1.70.000 untuk beban tetap. Biaya sebesar Rs 30.000 tidak diasuransikan.

Selama tahun pembukuan yang berakhir pada tanggal 31 Maret 2011, perusahaan memperoleh laba sebesar Rs 90.000 setelah membebankan Rs 2.00.000, beban tetap atas penjualan sebesar Rs 32.50.000. Pada tanggal 1 September 2011 terjadi kebakaran yang mengakibatkan penjualan sangat menderita selama enam bulan.

Rinciannya seperti di bawah ini:

Jangka waktu ganti rugi menurut polis adalah 4 bulan. Rs 2.000 dihabiskan untuk memadamkan api dan biaya tambahan akibat kebakaran adalah Rs 16.028 tetapi penghematan sebesar Rs 3.000 terpengaruh. Menjelang akhir Maret 2011, sebuah mesin dipasang yang akan menghasilkan penghematan bersih sebesar 2% dari penjualan.

Pastikan klaim atas hilangnya keuntungan.

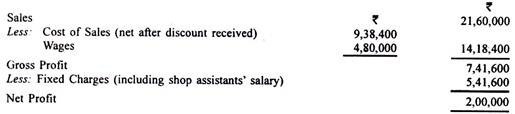

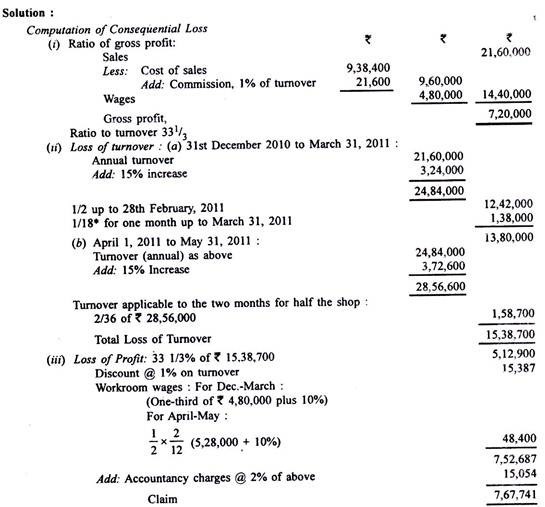

Klaim Asuransi: Masalah dan Solusi #14.

Stores Ltd. yang menjalankan butik membuat akunnya setiap tahun hingga 31 Maret. Untuk tahun yang berakhir pada tanggal 31 Maret 2010, Neraca Laba Rugi diringkas sebagai berikut:

Pada tanggal 1 Desember 2010 terjadi kebakaran yang mengakibatkan perdagangan tidak dapat dilakukan hingga tanggal 1 April 2011. Pada tanggal tersebut setengah dari toko dibuka kembali untuk bisnis; setengah lainnya dibuka kembali pada tanggal 1 Juni 2011. Kebijakan Kerugian Konsekuensial mencakup laba kotor dan gaji ruang kerja, dan biaya akuntansi sebesar Rs 50.000 atau 2% dari jumlah klaim (sebelum biaya tersebut) mana yang lebih besar.

Pihak asuransi setuju bahwa:

(i) Omzet meningkat sebesar 15% per tahun

(ii) Upah ruang kerja naik 10% per tahun

(iii) Jangka waktu tiga bulan dari tanggal 1 Desember sampai akhir Februari terhitung setengah dari omzet tahunan.

(iv) Beban tetap dan upah terjadi secara merata sepanjang tahun.

(v) Diskon yang diterima sama dengan 1% dari omzet.

Anda diminta untuk menghitung klaim kerugian konsekuensial.

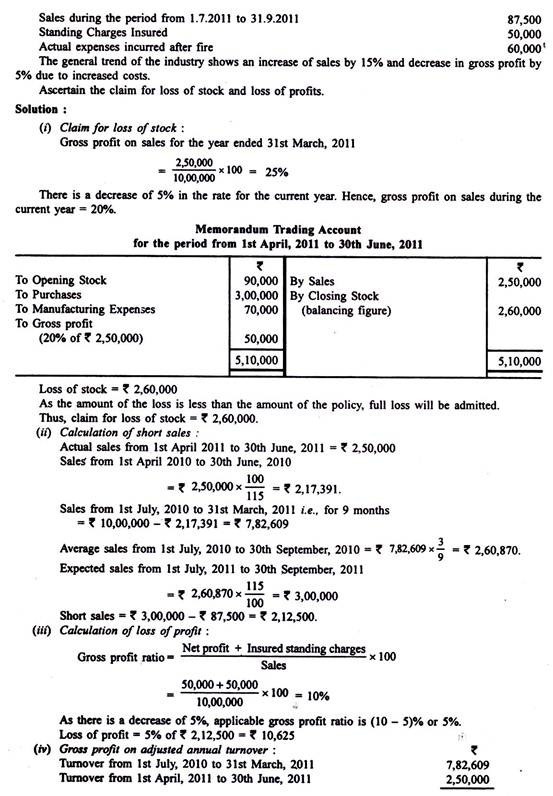

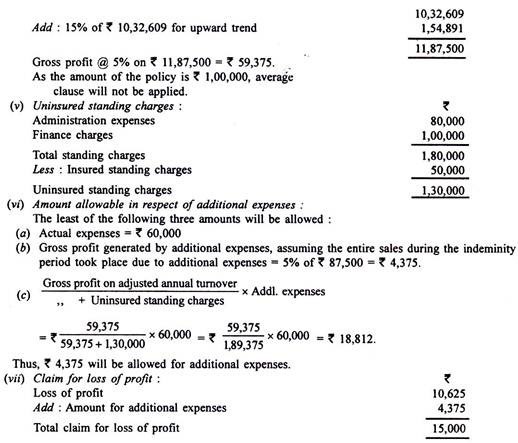

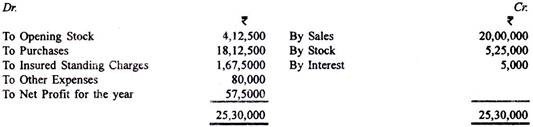

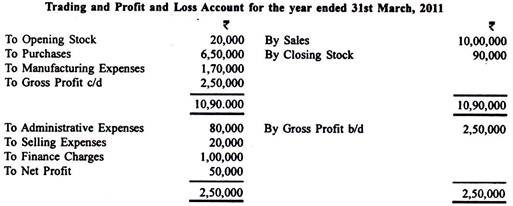

Klaim Asuransi: Masalah dan Solusi #15.

Neraca Perdagangan dan Laba Rugi Sony Ltd. untuk tahun yang berakhir pada tanggal 31 Maret 2011 adalah sebagai berikut:

Perusahaan telah mengeluarkan polis kebakaran sebesar Rs 300.000 dan polis rugi laba sebesar Rs 1.00.000 dengan masa ganti rugi 6 bulan. Kebakaran terjadi pada 1.7.2011 di tempat tersebut dan seluruh stok habis dengan nilai sisa nihil. Penjualan kuartal bersih dari 1/7/2011 hingga 30/9/2011 sangat terpengaruh.