Pada artikel ini kita akan membahas tentang lima masalah teratas likuidasi beserta solusinya yang relevan.

5 Masalah Akuntansi Likuidasi

Likuidasi: Masalah dan Solusi #1.

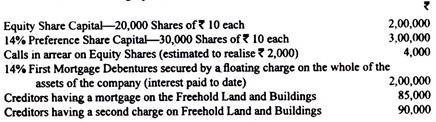

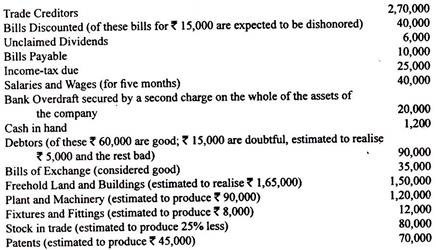

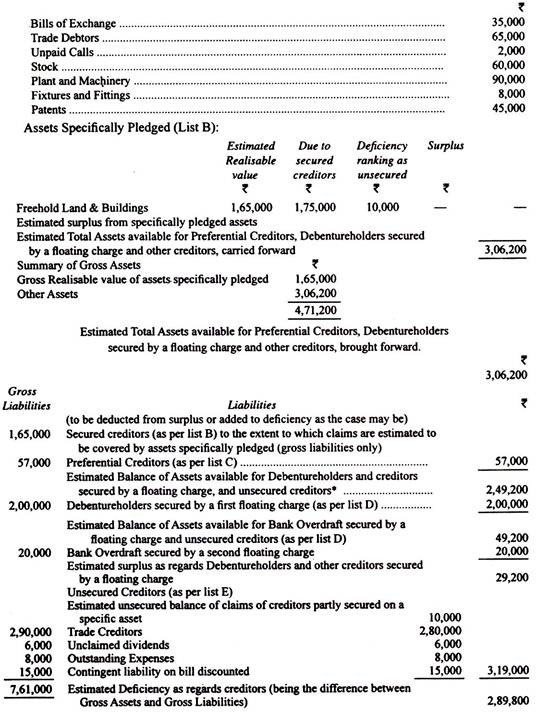

Informasi berikut disarikan dari pembukuan perseroan terbatas pada tanggal 31 Maret 2012 pada tanggal dibuatnya pesanan penutupan:

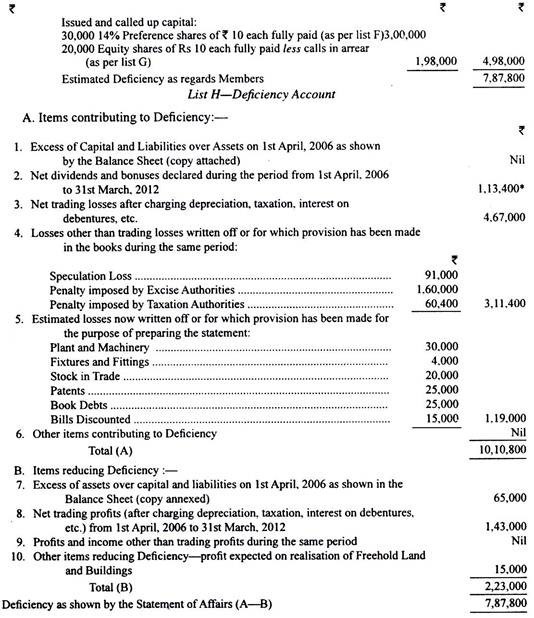

Pada tanggal 31 Maret 2006, modal saham perusahaan berada pada angka yang sama dengan tanggal 31 Maret 2012, tetapi sebagai tambahan, terdapat Cadangan Umum sebesar Rs 65.000. Pada tahun 2006-07 perusahaan memperoleh laba sebesar Rs 1,43,000 tetapi setelah itu mengalami kerugian perdagangan dengan total seluruh Rs 4,67,000. Pada 2008-09 terjadi kerugian spekulasi sebesar Rs 91.000. Dividen preferensi dibayarkan untuk tahun 2006-07 dan 2007-08 dan pada saham ekuitas, dividen sebesar 15% dibayarkan hanya untuk tahun 2006-07.

Otoritas cukai mengenakan denda sebesar Rs 1.60.000 untuk penggelapan cukai dan otoritas pajak penghasilan mengenakan denda sebesar Rs 60.400 untuk penggelapan pajak.

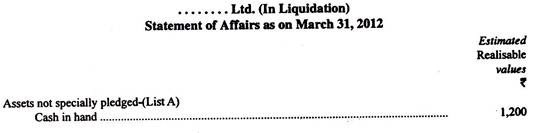

Siapkan Laporan Urusan dan Akun Kekurangan.

Penyelesaian:

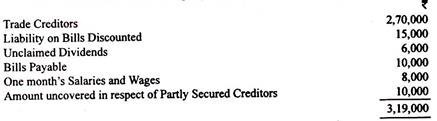

Kreditur tidak terjamin perusahaan (Daftar E) adalah sebagai berikut:

Kreditur yang memiliki hipotek atas Tanah dan Bangunan Hak Milik dijamin sepenuhnya karena perkiraan nilai jaminan adalah Rs 1.65.000 dan jumlah kreditur sebesar Rs 85.000, meninggalkan kelebihan sebesar Rs 80.000 yang akan diperoleh kreditur yang membebankan biaya kedua atas aset tersebut. Para kreditur ini, sebesar Rs 90.000, dijamin sebagian.

Kreditur Preferensial (Daftar C) adalah Rs 25.000 yang harus dibayar untuk pajak penghasilan dan gaji serta upah empat bulan Rs 32.000 atau Rs 57.000 secara keseluruhan.

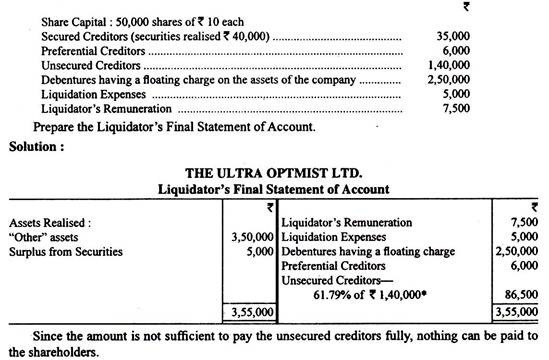

Likuidasi: Masalah dan Solusi #2.

Ultra Optimist Ltd. mengalami likuidasi. Asetnya direalisasikan sebesar Rs 3.50.000 tidak termasuk jumlah yang direalisasikan dari penjualan sekuritas yang dipegang oleh kreditur terjamin. Berikut adalah posisinya:

Likuidasi: Masalah dan Solusi #3.

Informasi berikut diberikan kepada Anda:

Perusahaan dilikuidasi pada tanggal di atas.

Dividen preferensi tunggakan selama dua tahun. Tunggakan dibayarkan secara otomatis pada saat likuidasi. Kreditor memasukkan pinjaman sebesar Rs 50.000 untuk hipotek Tanah dan Bangunan.

Aset tersebut direalisasikan sebagai berikut:

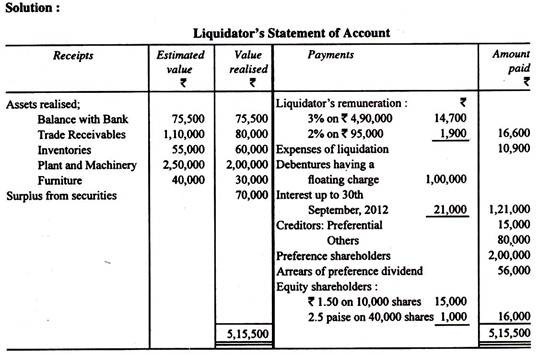

Biaya likuidasi sebesar Rp 10.900. Likuidator berhak atas komisi sebesar 3 persen atas semua aset yang direalisasikan kecuali uang tunai dan komisi sebesar 2 persen atas jumlah yang didistribusikan di antara para kreditur tanpa jaminan. Kreditor preferensial berjumlah Rs 15.000. Asumsikan pembayaran dilakukan pada tanggal 30 September 2012.

Siapkan Laporan Keuangan Likuidator.

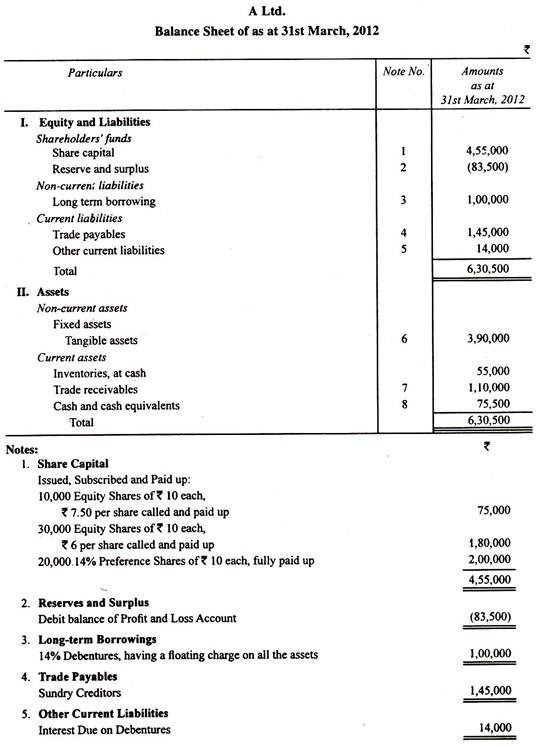

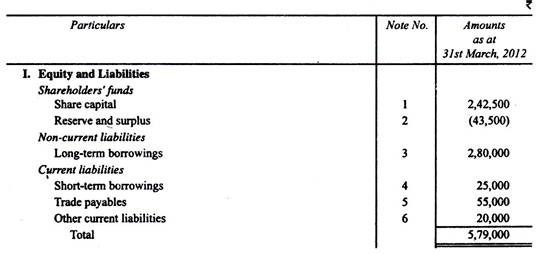

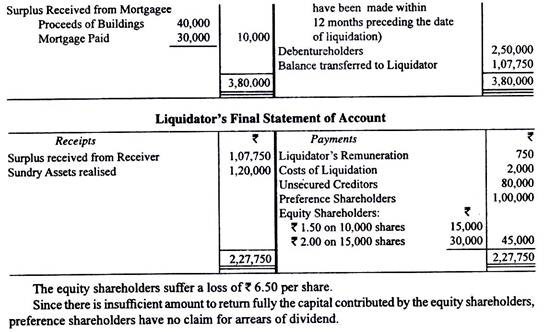

Likuidasi: Masalah dan Solusi #4.

Berikut Neraca Overconfident Ltd. per 31 Maret 2012:

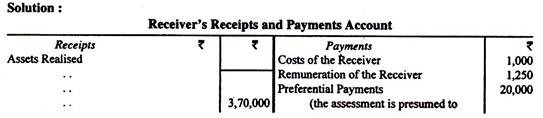

Hipotek dijamin atas bangunan dan surat utang dijamin dengan beban mengambang atas semua aset perusahaan. Para pemegang surat utang menunjuk seorang Kurator. Seorang Likuidator juga ditunjuk, perusahaan ditutup secara sukarela. Penerima dipercayakan dengan tugas merealisasikan Bangunan yang diambil Rs 40.000. Penerima mengambil alih “Aset Serbaguna” sebesar Rs 4.00.000 dan menjualnya seharga Rs 3.70.000.

Bank dijamin dengan jaminan pribadi dari direksi yang telah memenuhi kewajibannya secara penuh. Saldo aset terealisasi Rp 1.20.000. Biaya Penerima sebesar Rs 1.000 dan upahnya sebesar Rs 1.250. Biaya likuidasi adalah Rs 2.000 dan remunerasi likuidator adalah Rs 750. Dividen preferensi tunggakan selama 3 tahun. Menurut Anggaran Dasar, tunggakan dibayarkan jika ada surplus pada penutupan.

Menyiapkan rekening-rekening yang akan diserahkan oleh Kurator dan Likuidator.

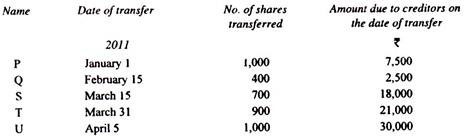

Likuidasi: Masalah dan Solusi #5.

Dalam penutupan perusahaan, beberapa kreditur tetap tidak dibayar. Orang-orang berikut telah mengalihkan kepemilikan mereka beberapa saat sebelum ditutup:

Saham masing-masing adalah Rs 100, Rs 80 dipanggil dan dibayar pada tanggal transfer.

Seorang anggota, R, yang memiliki 200 saham meninggal pada tanggal 28 Februari 2009 ketika jumlah hutang kepada kreditur adalah Rs 15.000. Sahamnya ditransmisikan ke putranya X.

Z adalah penerima pengalihan saham yang dipegang oleh T, Z membayar Rs 20 per saham sebagai panggilan di muka segera setelah menjadi anggota.

Likuidasi perusahaan dimulai pada tanggal 1 Februari 2011 ketika likuidator memanggil kontributor saat ini dan masa lalu untuk membayar jumlahnya.

Anda diminta untuk menghitung tanggung jawab maksimum dari pihak yang mengalihkan saham yang disebutkan dalam tabel di atas, ketika pihak yang menerima pengalihan:

(i) Membayar jumlah yang jatuh tempo sebagai iuran anggota ‘sekarang’;

(ii) Jangan membayar jumlah yang jatuh tempo sebagai kontributor anggota ‘sekarang’.

Hitung juga kewajiban X kepada siapa saham ditransmisikan setelah kematian ayahnya R.

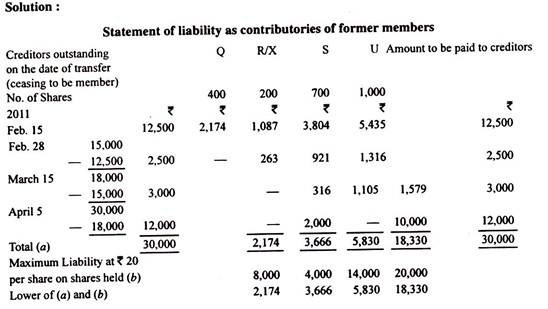

Catatan Kerja:

(i) Pengalih adalah P, Q, S, T, dan U. Ketika penerima pengalihan membayar jumlah terutang sebagai iuran anggota ‘sekarang’, tidak akan ada kewajiban apa pun pada pihak yang mengalihkan. Hanya ketika penerima pengalihan tidak membayar sebagai iuran anggota ‘sekarang’ maka tanggung jawab akan muncul dalam kasus anggota ‘dahulu’ sebagai iuran.

(ii) X kepada siapa saham ditransmisikan pada saat kematian ayahnya R akan bertanggung jawab sebagai anggota iuran yang ada. Dia menggantikan posisi mendiang ayahnya berdasarkan pasal 430. Tanggung jawab maksimumnya adalah Rs 20 per saham atas 200 saham yang diterima pada transmisi yaitu sebesar Rs 4.000.

(iii) P tidak akan bertanggung jawab untuk membayar jumlah berapa pun karena proses penutupan dimulai setelah satu tahun sejak tanggal transfer. T juga tidak akan bertanggung jawab karena penerima pengalihan Z telah membayar saldo Rs 20 per saham sebagai panggilan di muka.

(iv) Q, R/X, S dan U akan bertanggung jawab, sebagai mantan anggota, sejauh yang ditunjukkan, asalkan penerima transfer tidak membayar panggilan tersebut.