Poin-poin berikut menyoroti lima langkah utama untuk kelayakan kredit pelanggan. Yaitu: 1. Informasi kredit; 2. Investigasi kredit; 3. Analisis kredit; 4. Limit kredit, dan 5. Prosedur penagihan.

Langkah #1. Informasi Kredit:

Itu termasuk:

(i) Pertanyaan Bankir:

Karena pelanggan memiliki rekening di bank, informasi yang diperlukan dapat diambil jika, tentu saja, bank mengizinkannya. Biasanya, bank tidak memberikan informasi langsung kepada penanya. Tugas yang sama dapat dilakukan dengan bantuan bank perusahaan. Di India, praktis sumber informasi ini tidak terlalu berguna karena ketidakpedulian bank dalam memberikan informasi, yaitu bankir mungkin enggan mengungkapkan posisi nasabahnya.

(ii) Referensi Dagang:

Perusahaan mungkin menuntut pelanggan yang diusulkan untuk memberikan nama perusahaan tersebut karena dia memiliki transaksi saat ini untuk tujuan mendapatkan informasi tentang kelayakan kreditnya. Ini, tidak diragukan lagi, merupakan sumber informasi kredit yang berguna tanpa biaya. Perusahaan harus mengambil langkah cepat dan tepat untuk mencari informasi dari referensi setiap kali referensi perdagangan telah dilengkapi. Mungkin dikontrak secara pribadi untuk mendapatkan semua informasi relevan yang diperlukan oleh perusahaan.

Jika suatu perusahaan memperluas kebijakan kreditnya, maka akan mengalami tingkat piutang/debitur yang lebih tinggi karena hal-hal berikut:

(i) Pelanggan yang kuat akan kurang berhati-hati;

(ii) Pelanggan yang lemah akan default.

Dalam menetapkan kebijakan kreditnya, perusahaan mencoba untuk menemukan jalan tengah yang memuaskan antara biaya penagihan yang berlebihan yang menyertai kebijakan yang sangat agresif dan gagal bayar yang berlebihan serta piutang tak tertagih yang menyertai kebijakan yang longgar.

(iii) Laporan Biro Kredit:

Di negara-negara maju, organisasi biro kredit digunakan untuk mendapatkan informasi yang lengkap dan benar. Mereka berspesialisasi dalam memberikan informasi kredit. Tidak diragukan lagi ini adalah sumber berharga untuk menilai kelayakan kredit pelanggan yang diusulkan. Ada kebutuhan mendesak untuk organisasi semacam itu di negara kita.

(iv) Laporan Keuangan:

Meneliti laporan keuangan yang diterbitkan (yaitu, Laporan Laba Rugi dan Neraca) dari pelanggan yang diusulkan, kondisi keuangan dan kelayakan kredit dapat dinilai. Misalnya, posisi likuiditas dan solvabilitas dapat dinilai dengan bantuan rasio akuntansi, yaitu, Rasio Lancar, Rasio Likuid, Rasio Utang-Ekuitas, Pengembalian Ekuitas; Rasio EBIT terhadap Total Aset dll. Rasio Perputaran Kreditur juga dapat diuji.

Langkah #2. Investigasi Kredit:

Investigasi lebih lanjut harus dilakukan oleh perusahaan setelah menerima informasi kredit tentang calon pelanggan.

Faktor-faktor berikut dapat dianjurkan:

(i) Jenis pelanggan, apakah baru atau lama;

(ii) Lini bisnis pelanggan; latar belakang dan risiko perdagangan terkait;

(iii) Sifat produk — mudah rusak atau musiman;

(iv) Ukuran pesanan pelanggan dan volume bisnis yang diharapkan di masa depan dengannya;

(v) Kebijakan dan praktik kredit Perusahaan.

Harus diingat bahwa penyelidikan yang berarti hanya dapat dilakukan dengan bantuan data yang diperlukan yang diberikan tentang pelanggan yang diusulkan selama empat atau lima tahun terakhir.

Langkah #3. Analisis Kredit:

Untuk pemberian kredit, langkah selanjutnya adalah melakukan analisa kredit terhadap calon nasabah. Untuk tujuan ini, evaluasi yang tepat tentang posisi keuangan pelanggan harus dilakukan dengan sangat hati-hati dengan bantuan rasio likuiditas dan rasio lain yang dihitung dari data yang tersedia dalam laporan keuangan yang dipublikasikan yang akan menunjukkan kemampuan membayar pelanggan. Kinerja juga dapat dibandingkan dengan rasio rata-rata industri.

Selain itu, ‘analis harus waspada terhadap contoh ketidakseimbangan dalam pengelolaan bisnis pelanggan, yang ditandai dengan sentralisasi tanggung jawab dan wewenang yang berlebihan, perdagangan yang berlebihan, margin yang menyusut, dan kewajiban yang meningkat. Sementara kegagalan bisnis dapat didistribusikan ke berbagai macam faktor, faktor utamanya adalah ketidakmampuan manajemen.

Langkah #4. Batas Kredit:

Setiap kali keputusan untuk memperpanjang kredit diambil, jumlah dan durasi yang sama harus diputuskan. Keputusan dalam hal ini bergantung pada (i) jumlah penjualan yang direncanakan, dan (ii) kekuatan keuangan pelanggan. Jalur kredit dapat ditetapkan dalam kasus pembeli yang sering, dengan kata lain menghindari kebutuhan untuk menyelidiki setiap pesanan darinya, yaitu jalur kredit adalah jumlah maksimum kredit yang dapat diperpanjang oleh perusahaan pada periode tertentu. .

Singkatnya, ini mengungkapkan eksposur risiko maksimum yang akan ditanggung oleh perusahaan untuk sebuah akun. Jalur kredit dapat ditetapkan berdasarkan tren pembelian normal pelanggan dan tergantung pada keteraturan pembayaran.

Langkah #5. Prosedur Pengumpulan:

Tujuan dari setiap kebijakan penagihan adalah untuk mempercepat pengumpulan iuran. Jika penagihan tidak perlu ditunda, sumber keuangan alternatif untuk mempertahankan produksi dan penjualan harus dibuat dan jumlah piutang tak tertagih juga akan meningkat. Prosedur pengumpulan harus selalu dikelola dengan baik dan ditetapkan dalam ketentuan yang jelas. Pada saat yang sama, pertimbangan khusus harus diberikan kepada beberapa pelanggan yang sementara berada dalam posisi keuangan yang ketat karena beberapa faktor eksternal, yaitu kondisi ekonomi yang lesu.

Selain itu, diskon tunai dapat diberikan kepada pelanggan untuk pembayaran tepat waktu.

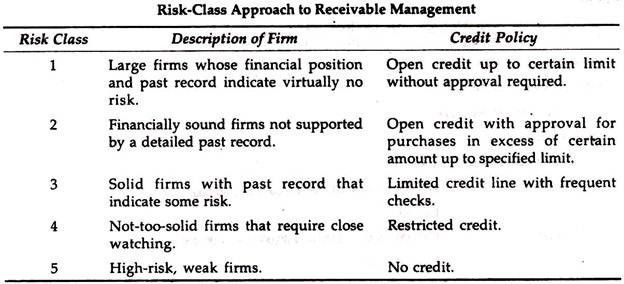

Namun, ketentuan kredit harus dipastikan setelah menilai kelayakan kredit pelanggan. Sebuah perusahaan dapat mengadopsi kebijakan kredit yang berbeda untuk pelanggan yang berbeda untuk meminimalkan risiko yang terlibat atas dasar reputasi kredit. ‘Pendekatan kelas risiko’ yang ditetapkan oleh Hampton dapat diingat di sini.

Menurutnya, perusahaan menetapkan sejumlah kelas risiko mulai dari pelanggan terkuat dan paling mapan hingga perusahaan terlemah. Kebijakan kredit terpisah dikembangkan untuk setiap kelas. Ketika pelanggan pertama kali mengajukan kredit, pelanggan diselidiki dan ditempatkan di salah satu kelas. Ini menghilangkan kebutuhan untuk membuat diskusi terpisah tentang perpanjangan kredit setiap kali pelanggan ingin melakukan pembelian.

Tabel berikut akan menjelaskan prinsipnya: