Baca artikel ini untuk mempelajari langkah-langkah, aturan dan format yang diperlukan untuk menyusun laporan aliran dana dengan jadwal perubahan modal kerja.

Langkah-langkah Penyusunan Laporan Arus Dana:

Langkah-langkah yang harus dilakukan dalam menyusun pernyataan adalah sebagai berikut:

- Tentukan perubahan (kenaikan atau penurunan) modal kerja.

- Tentukan akun penyesuaian yang akan dilakukan terhadap laba bersih.

- Untuk setiap akun tidak lancar di neraca, tetapkan kenaikan atau penurunan akun tersebut. Menganalisis perubahan untuk memutuskan apakah itu merupakan sumber (peningkatan) atau penggunaan (penurunan) modal kerja.

- Pastikan total semua sumber termasuk dari operasi dikurangi total semua penggunaan sama dengan perubahan yang ditemukan dalam modal kerja pada Langkah 1.

Aturan Umum Penyusunan Laporan Arus Dana:

Aturan umum berikut harus diperhatikan saat menyiapkan laporan aliran dana:

- Peningkatan aset lancar berarti peningkatan (plus) modal kerja.

- Penurunan aset lancar berarti penurunan (dikurangi) modal kerja.

- Kenaikan kewajiban lancar berarti penurunan (dikurangi) modal kerja.

- Penurunan kewajiban lancar berarti peningkatan (plus) modal kerja.

- Kenaikan aktiva lancar dan kenaikan kewajiban lancar tidak mempengaruhi modal kerja.

- Penurunan aktiva lancar dan penurunan kewajiban lancar tidak mempengaruhi modal kerja.

- Perubahan aset tetap (tidak lancar) dan kewajiban tetap (tidak lancar) mempengaruhi modal kerja.

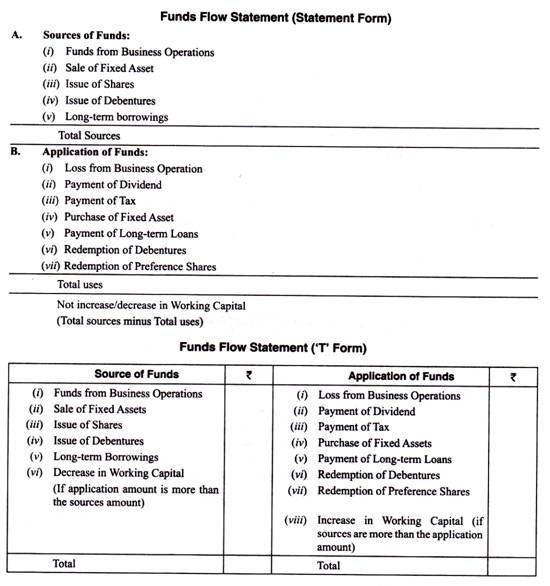

Format Laporan Arus Dana:

Laporan aliran dana dapat disiapkan dalam bentuk pernyataan atau bentuk ‘T’.

Kedua format diberikan di bawah ini:

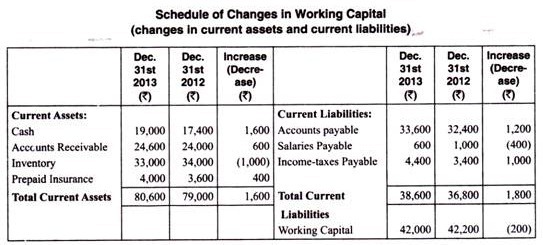

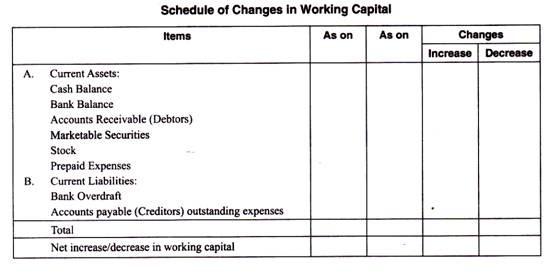

Jadwal Perubahan Modal Kerja:

Banyak perusahaan bisnis lebih suka menyiapkan pernyataan lain, yang dikenal sebagai jadwal perubahan modal kerja, sambil menyiapkan laporan arus dana, berdasarkan modal kerja. Jadwal perubahan modal kerja ini memberikan informasi mengenai perubahan masing-masing akun aktiva lancar dan kewajiban lancar (item).

Jadwal ini merupakan bagian dari laporan arus dana dan kenaikan (penurunan) modal kerja yang ditunjukkan dengan jadwal perubahan modal kerja akan sama dengan jumlah perubahan modal kerja yang ditemukan dalam laporan arus dana. Jadwal perubahan modal kerja dapat disusun dengan membandingkan aktiva lancar dan kewajiban lancar pada dua periode.

Format jadwal perubahan modal kerja adalah sebagai berikut:

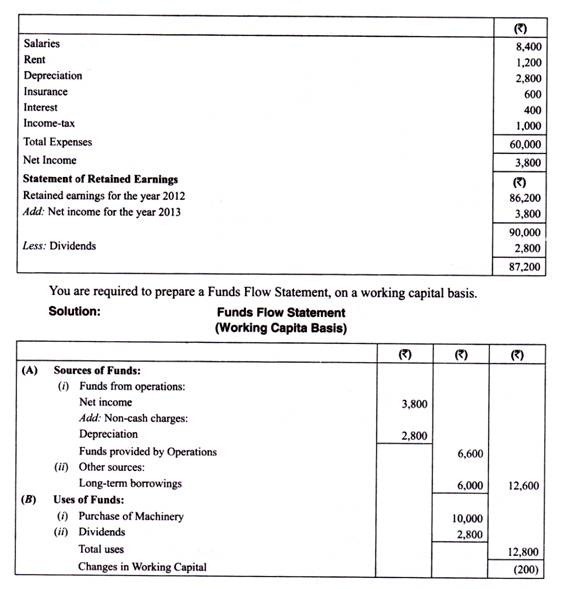

Ilustrasi:

Berikut adalah neraca perusahaan tahun 2012 dan 2013 serta laporan laba rugi tahun 2013:

Presentasi pernyataan di atas adalah pernyataan dua bagian; sumber pertama dirinci dan kemudian dijumlahkan, diikuti dengan informasi detail dan total untuk digunakan. Perbedaan antara sumber dan penggunaan harus sama dengan perubahan modal kerja.

Dapat dilihat bahwa sumber dana (modal kerja) dibagi menjadi dua bagian; bagian pertama berkaitan dengan sumber dari operasi, dan bagian kedua berkaitan dengan sumber lain. Penggunaan modal kerja dalam pernyataan di atas tidak termasuk penggunaan untuk operasi, seperti gaji dan sewa, karena ini telah dimasukkan secara otomatis dengan memulai laporan arus dana dengan laba bersih dan bukan dengan pendapatan. Umumnya, penggunaan dana yang paling umum diperlihatkan adalah untuk aktivitas investasi perusahaan seperti pembelian peralatan baru, pengumuman dividen, atau pembayaran kewajiban jangka panjang.

Dengan menggunakan angka-angka yang diberikan dalam Ilustrasi, Jadwal Perubahan Modal Kerja dapat disusun sebagai berikut: