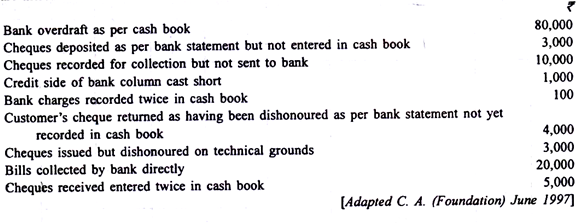

Mempersiapkan Pernyataan Rekonsiliasi Bank: Dari Buku Kas dan Buku Pass!

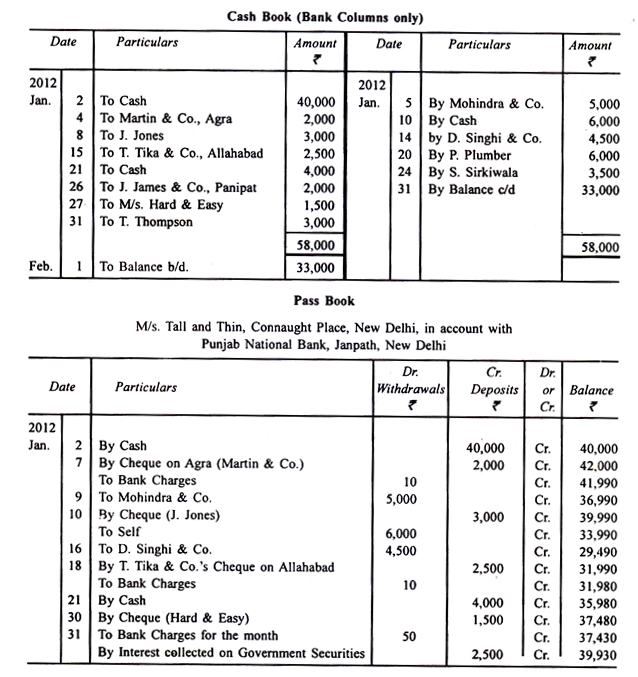

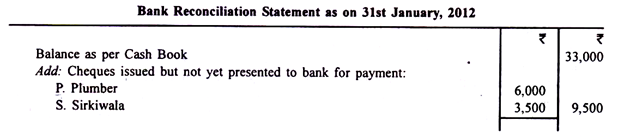

Buku kas menunjukkan saldo Rs 33.000, sedangkan buku tabungan menunjukkan saldo Rs 39.930. Jika seseorang melihat sisi debit dari buku kas dan kolom setoran dari buku tabungan, dan memeriksa item demi item, orang akan menemukan bahwa cek yang disimpan di bank berikut tidak dikreditkan oleh bank hingga 31 Januari 2012.

Cek diterima dari M/s. J. James & Co., Panipat – Rs 2.000

Cek diterima dari T. Thompson – Rs 3.000

Jika cek ini juga dikreditkan oleh bank, seperti yang telah didebet dalam buku kas, saldo buku tabungan akan menjadi Rs 44.930, yaitu Rs 39.930 ditambah Rs 5.000. Sekarang, melihat sisi kredit dari buku kas, dan kolom penarikan dari buku tabungan, orang menemukan bahwa cek berikut yang dikeluarkan selama bulan tersebut belum disajikan untuk pembayaran (dan karenanya bank belum mendebit M/s. Rekening Tall & Thin sehubungan dengan cek ini).

Cek dikeluarkan untuk P. Plumbeir – Rs 6.000

Cek dikeluarkan untuk S. Sirkiwala – Rs 3.500

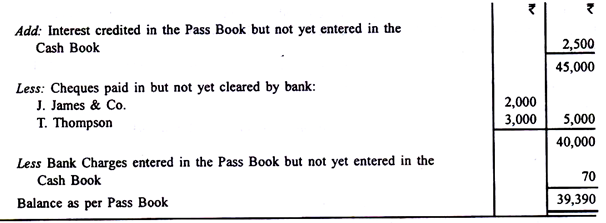

Kedua cek berjumlah Rs 9.500. Seandainya cek ini juga dibayar seperti yang lain, saldo di bank seperti yang ditunjukkan oleh buku tabungan hanya akan menjadi Rs 44.930 – Rs 9.500 atau Rs 35.430. Selanjutnya, seseorang menemukan bahwa bank telah mengkredit Tall & Thin dengan Rs 2.500 untuk bunga yang dikumpulkan. Tidak ada entri dalam buku kas. Seandainya buku tabungan juga mengabaikan item ini (seperti halnya buku kas) untuk saat ini, saldo di bank (sesuai buku tabungan) hanya akan menjadi Rs 32.930, yaitu Rs 35.430 – Rs 2.500.

Kemudian lagi buku pas menunjukkan debit Rs 70 sebagai biaya bank pada tanggal yang berbeda, di buku kas, belum ada entri. Seandainya buku tabungan juga mengabaikan barang-barang ini, saldo yang ditunjukkan akan lebih tinggi; artinya, itu akan menjadi Rs 33.000 yaitu, Rs 32.930 + Rs 70 yang sesuai dengan saldo buku kas.

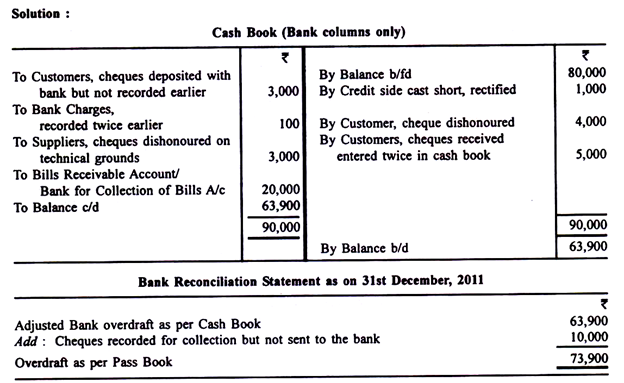

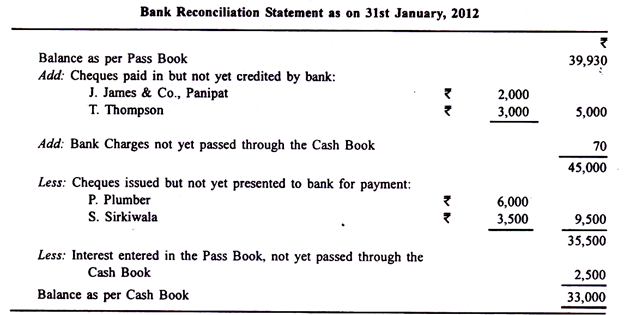

Pernyataan Rekonsiliasi Bank akan muncul sebagai berikut:

Rahasia penyusunan Pernyataan Rekonsiliasi Bank itu sederhana. Ambil buku kas atau saldo buku tabungan, lalu lihat apa yang sudah dilakukan atau belum dilakukan di buku lainnya. Jadi, kalau mulai dari saldo buku tabungan, harus dilihat apa yang sudah atau belum dikerjakan di buku kas. Kemudian hitung saldo seolah-olah entri yang diteruskan di buku kas juga telah disahkan di buku pass dan entri yang tidak diteruskan di buku kas juga dihapus dari buku pass. Jika seseorang mulai dari buku kas, ia harus mengikuti entri buku pass.

Laporan Rekonsiliasi Bank di atas juga dapat disusun mulai dari saldo buku kas, sehingga:

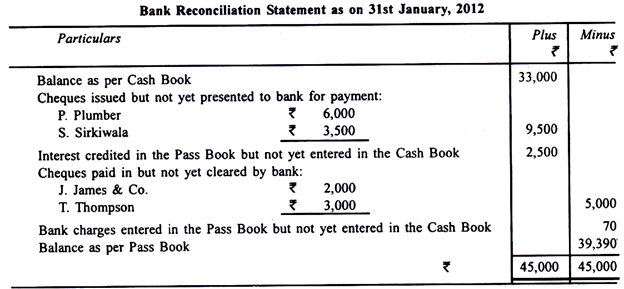

Pernyataan Rekonsiliasi Bank juga dapat disajikan dalam bentuk yang berbeda. Dua kolom, plus dan minus, masing-masing menandakan saldo positif dan cerukan, disediakan. Barang yang akan ditambah dimasukkan ke dalam kolom plus dan barang yang dikurangi dimasukkan ke dalam kolom minus. Keseimbangan kemudian tercapai.

Pernyataan di atas dapat disajikan sebagai berikut:

Catatan:

Penting untuk menunjukkan saldo yang benar di bank dalam Buku Kas, terutama pada akhir tahun untuk tujuan penyusunan laporan keuangan yang benar. Ini berarti bahwa semua entri yang harus dibuat harus dibuat. Tidaklah tepat untuk membiarkan hal-hal seperti bunga, biaya bank atau pembayaran yang dilakukan oleh bank atau pendapatan yang diterima olehnya tidak tercatat.

Oleh karena itu, metode yang tepat dalam menyusun laporan rekonsiliasi bank adalah pertama-tama membuat entri-entri yang diperlukan dalam Buku Kas, memastikan saldo yang benar, dan kemudian dilanjutkan dengan penyusunan laporan tersebut. Dalam ilustrasi di atas, jumlah yang diterima sebagai bunga harus didebet dalam Buku Kas dan biaya bank dikreditkan di dalamnya. Saldo di bank menurut Buku Kas akan menjadi Rs 35.430.

Ilustrasi 1:

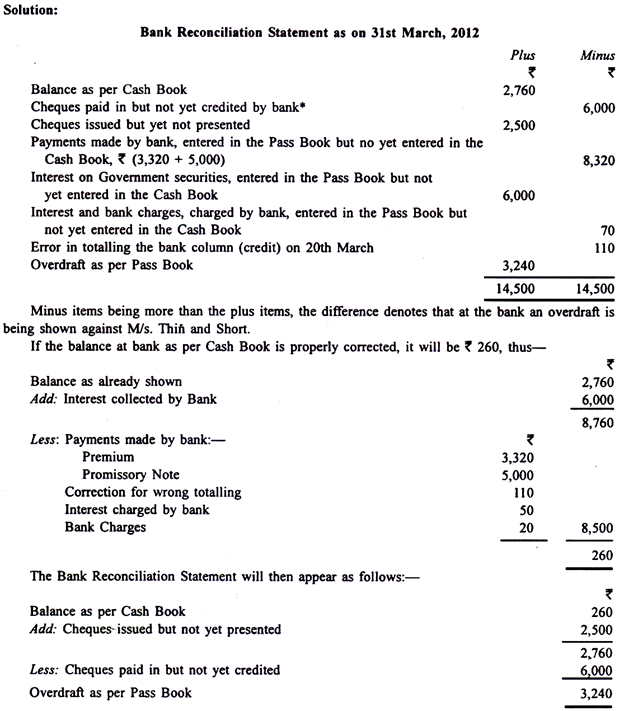

Pada tanggal 31 Maret 2012 Buku Kas M/s. Thin & Short menunjukkan saldo Rs 2.760 di bank. Mereka telah mengirimkan cek sebesar Rs 90.000 ke bank sebelum tanggal 31 Maret, tetapi tampaknya dari Pass Book bahwa cek senilai hanya Rs 84.000 telah dikreditkan sebelum tanggal tersebut. Demikian pula, dari cek senilai Rs 85.000 yang dikeluarkan selama bulan Maret, cek senilai Rs 2.500 diserahkan pada bulan April, sisanya telah dibayarkan pada bulan Maret itu sendiri.

Pass Book juga menunjukkan pembayaran berikut:

(a) Premi Rs 3.320 (Pada polis hidup bersama) sesuai dengan instruksi tetap; dan

(b) Rs 5.000 terhadap surat promes, sesuai instruksi.

Buku Pass menunjukkan bahwa bank telah mengumpulkan Rs 6.000 sebagai bunga Surat Utang Negara. Bank telah membebankan bunga Rs 50 dan biaya bank, Rs 20. Tidak ada entri dalam Buku Kas untuk pembayaran, penerimaan, bunga, dll. Ditemukan bahwa total ke kolom kredit Bank di Buku Kas pada tanggal 20 Maret kekurangan Rs 110. Siapkan Laporan Rekonsiliasi Bank per 31 Maret 2012.

Dari cek senilai Rs 90.000 yang disetorkan, senilai Rs 84.000 telah dicairkan pada bulan Maret itu sendiri; karenanya hanya cek senilai Rs 6.000 yang masih harus dibersihkan.

Ilustrasi 2:

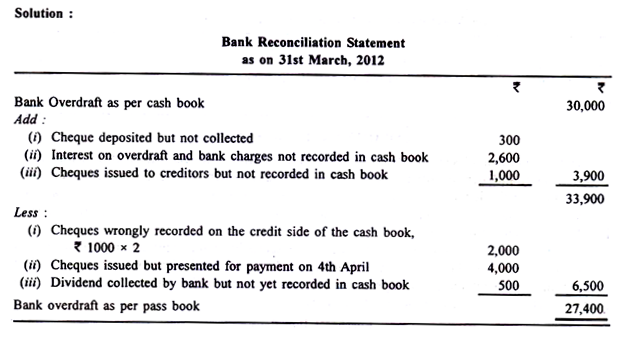

Buku kas perusahaan menunjukkan cerukan sebesar Rs 30.000 pada tanggal 31 Maret 2012.

Perbandingan entri dalam buku kas dan buku pass mengungkapkan bahwa:

(i) Pada tanggal 22 Maret 2012, cek sejumlah Rs 6.000 dikirim ke banker’s tor collection. Dari jumlah tersebut, cek sebesar Rs 1.000 salah dicatat di sisi kredit buku kas dan cek sebesar Rs 300 tidak dapat diambil oleh bank sebelum 1 April 2012.

(ii) Cek senilai Rs 4.000 dikeluarkan untuk pemasok pada tanggal 28 Maret 2012. Cek tersebut diserahkan ke bank pada tanggal 4 April 2012.

(iii) Ada debit Rs 2.600 di buku tabungan untuk bunga cerukan dan biaya bank, tetapi hal yang sama belum dicatat di buku kas.

(iv) Sebuah cek senilai Rs 1.000 dikeluarkan untuk seorang kreditur pada tanggal 27 Maret 2012 tetapi karena kekeliruan cek tersebut tidak dicatat dalam buku kas. Namun, cek tersebut telah dicairkan pada tanggal 31 Maret 2012.

(v) Sesuai instruksi tetap, bankir mengumpulkan dividen dari? 500 atas nama perusahaan dan dikreditkan ke akunnya pada tanggal 31 Maret 2012. Namun, fakta tersebut diisyaratkan kepada perusahaan pada tanggal 3 April 2012.

Anda diminta untuk menyiapkan laporan rekonsiliasi bank pada tanggal 31 Maret 2012.

Ilustrasi 3:

Dari rincian berikut, cari tahu saldo bank yang telah disesuaikan sesuai buku kas dan setelah itu buat laporan rekonsiliasi bank per 31 Desember 2011 Raja Brothers.