Tata Cara Pencatatan Transaksi Barang yang Dijual Atas Dasar ‘Jual atau Pengembalian’!

Pengusaha memberikan banyak fasilitas kepada pelanggannya dengan maksud untuk meningkatkan penjualannya. Salah satu fasilitasnya adalah pengiriman barang ke pelanggan dengan opsi untuk mempertahankan atau mengembalikannya dalam waktu singkat yang ditentukan. Ketika seorang pengusaha mengirim barang dengan opsi seperti itu umumnya disebut “Sale or Return”.

Ketika seorang pengusaha mengirimkan barang dengan dasar “Jual atau Pengembalian” ke pelanggan, itu tidak dapat diperlakukan sebagai penjualan. Penyerahan barang atas dasar persetujuan hanya berarti perubahan kepemilikan dan bukan pengalihan kepemilikan kecuali jangka waktu yang ditentukan berakhir tanpa pengembalian atau pelanggan sebelumnya memberitahukan persetujuannya.

Sampai dengan berakhirnya jangka waktu atau persetujuan dari nasabah, tindakan transaksi tidak dijual yaitu hak kepemilikan dengan pengusaha. Pengusaha mendapatkan keuntungan hanya pada penjualan absolut. Oleh karena itu, diperlukan perlakuan akuntansi khusus.

Metode akuntansi barang yang dikirim berdasarkan Penjualan atau Persetujuan didasarkan pada frekuensi penjualan; dan mereka:

- Transaksi sangat sedikit.

- Transaksi sering.

- Transaksi banyak.

1. Transaksi Sangat Sedikit:

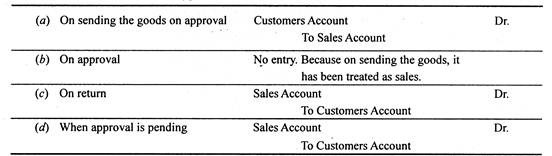

Ketika transaksi sangat sedikit jumlahnya, tidak diperlukan perlakuan akuntansi khusus. Dan dalam hal demikian, barang yang dikirim atas dasar persetujuan dapat diperlakukan sebagai penjualan.

Entri yang relevan adalah:

Barang yang tidak disetujui atau tidak ditolak memerlukan penyesuaian pada akhir tahun buku. Mereka termasuk dalam saham baik dengan harga biaya atau harga pasar mana yang lebih kecil.

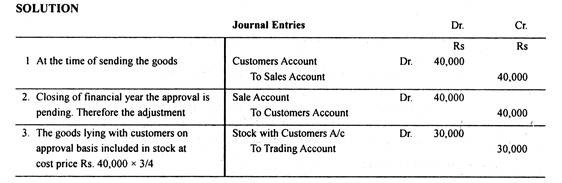

Ilustrasi 1:

Dalam menyiapkan rekening akhir suatu perusahaan, diketahui bahwa jumlah debitur bermacam-macam Rs 2.00.000 termasuk barang senilai Rs 40.000 yang dikirim atas persetujuan dan didebet ke rekening pelanggan, sehubungan dengan waktu pengembalian barang belum belum kedaluwarsa. Barang-barang ini telah ditagih sebesar 33 1/3% di atas biaya.

Tunjukkan entri jurnal sehubungan dengan barang yang dikirim atas dasar persetujuan:

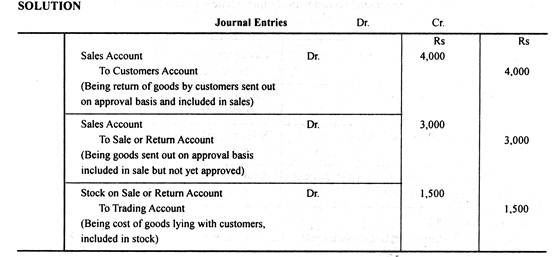

Ilustrasi 2:

Sebuah Departmental Store telah mengkredit item tertentu dari Penjualan pada Persetujuan yang berjumlah Rs 15.000 ke Akun Penjualan. Dari jumlah tersebut, barang dengan nilai Rs 4.000 telah dikembalikan dan dimasukkan ke persediaan dengan biaya Rs 2.000 meskipun catatan pengembalian dihilangkan dalam akun. Dan sehubungan dengan paket lain sebesar Rs 3.000 (senilai Rs 1.500) jangka waktu persetujuan tidak berakhir pada tanggal penutupan.

Tunjukkan entri penyesuaian dan koreksi dalam buku Departmental Store:

2. Transaksi Sering:

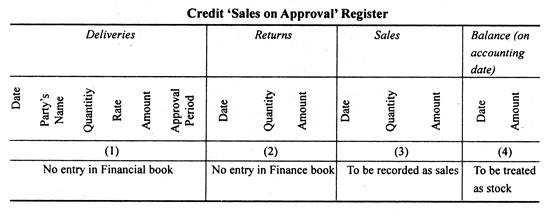

Ketika ada transaksi yang sering, tetapi tidak banyak, maka dimasukkan secara terpisah Daftar, yang memiliki empat kolom, seperti yang ditunjukkan di bawah ini:

- Kolom satu diisi dengan rincian barang yang dikirimkan atas dasar persetujuan kepada pelanggan, pada saat pengiriman.

- Kolom dua diisi dengan rincian barang yang tidak disetujui pemesan. Semua pengembalian oleh pelanggan ditampilkan.

- Kolom tiga diisi, apabila barang yang dikirim atas dasar persetujuan telah disetujui oleh konsumen. Berdasarkan kolom ini, pelanggan didebit dan akun penjualan dikreditkan.

- Pada akhir periode akuntansi, barang-barang yang persetujuannya belum diberikan atau waktu yang ditentukan belum kedaluwarsa dicatat. Total kolom ini adalah nilai saham yang berada di tangan pelanggan. Itu dibawa ke persediaan dengan harga biaya atau harga pasar mana yang lebih kecil.

3. Transaksi Banyak:

Ketika transaksi Penjualan atau Pengembalian jumlahnya cukup baik, disarankan untuk mempertahankan satu set pembukuan terpisah untuk tujuan tersebut.

Terutama tiga buku disimpan:

(1) Buku Hari Penjualan atau Pengembalian Barang yang Dikirim,

(2) Buku Besar Penjualan atau Pengembalian, dan

(3) Buku Hari Penjualan dan Pengembalian.

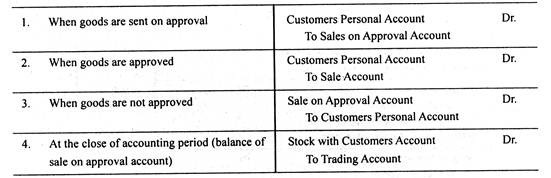

Ketika barang dikirim berdasarkan Penjualan atau Pengembalian, catatan dibuat dalam Buku Hari Penjualan atau Pengembalian. akun pelanggan. Ketika barang disetujui atau ditolak oleh pelanggan, pencatatan segera dibuat dalam buku Penjualan dan Pengembalian.

Entri jurnal:

Ilustrasi:

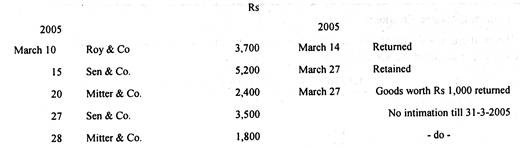

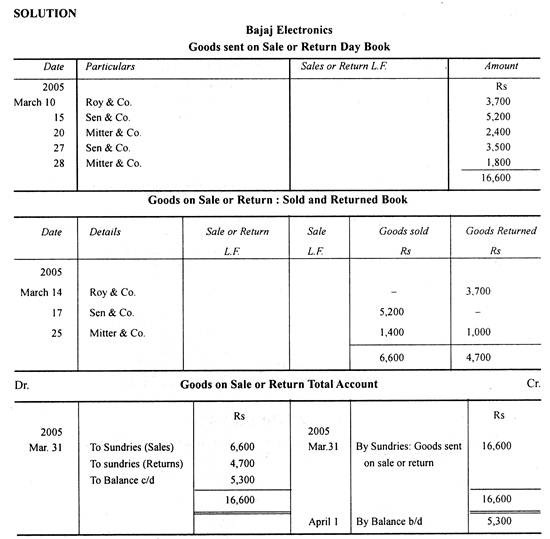

M/s Bajaj Electronics memasok barang berdasarkan Penjualan atau Pengembalian, yang rinciannya adalah sebagai berikut:

Buku Bajaj Electronics ditutup pada tanggal 31 Maret setiap tahun. Pamerkan entri seperti yang akan muncul di buku-buku Bajaj Electronics yaitu. Buku Hari Penjualan atau Pengembalian Barang, Buku Hari Penjualan atau Pengembalian Barang. Tunjukkan juga bagaimana Akun Total Barang Dijual atau Pengembalian akan muncul.

|

|