Artikel yang disebutkan di bawah ini memberikan ikhtisar tentang etalase oleh perusahaan.

Sudah menjadi rahasia umum bahwa Current Ratio digunakan sebagai alat oleh para Kreditur termasuk bank dan lembaga keuangan lainnya dalam menilai solvabilitas jangka pendek dan posisi likuiditas suatu perusahaan.

Karena Rasio Lancar diperoleh dengan membagi Aset Lancar dengan Kewajiban Lancar, hampir tidak perlu ditekankan bahwa kebenaran Rasio Lancar untuk tujuan itu akan sangat tergantung pada pencatatan dan penilaian yang tepat dari Aset Lancar dan Kewajiban Lancar.

Jika pencatatan dan/atau penilaian Aset Lancar dimanipulasi bersamaan dengan manipulasi pencatatan dan/atau nilai Kewajiban Lancar dengan maksud untuk menunjukkan posisi likuiditas dan solvabilitas perusahaan yang lebih baik, melalui Rasio Lancar yang tinggi, manipulasi tersebut berlalu nama Window-Dressing. Rasio Lancar yang tinggi, oleh karena itu, tidak akan berarti jika hal yang sama adalah hasil dari Window-Dressing.

Sebuah perusahaan dapat menggunakan Window-Dressing dalam beberapa cara:

(i) Pelepasan Investasi Perdagangan menjelang tanggal Neraca dan pemasukan hasil penjualannya ke dalam Kas sampai, atau menggunakannya untuk melunasi Kewajiban Lancar;

(ii) Membawa persediaan di bawah tingkat normal dengan penundaan pengisian kembali persediaan sebelum penutupan tahun keuangan;

(iii) Pencantuman inventaris, barang yang dijual secara kredit, tetapi tidak terkirim kepada pembeli;

(iv) Penundaan penggantian aset tetap, seperti Pabrik dan Mesin, sampai setelah tanggal Neraca;

(v) Penyertaan barang dalam perjalanan ke dalam persediaan tanpa pencatatan kredit untuk pembelian secara bersamaan.

Contoh dapat dikalikan. Semua manuver ini akan memperkuat posisi aset lancar dibandingkan kewajiban lancar, memberikan Rasio Lancar yang menyesatkan yang mungkin coba digunakan oleh perusahaan bisnis untuk keuntungannya.

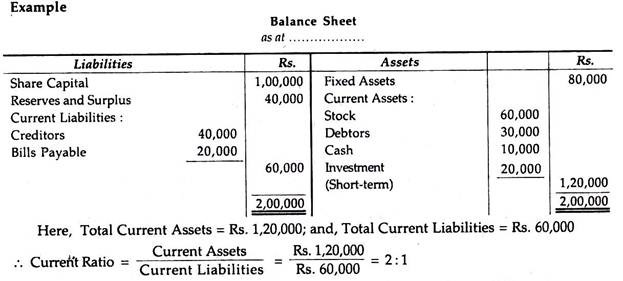

Ilustrasi berikut akan memperjelas prinsip tersebut:

Sekarang, mari kita andaikan, teknik Window-Dressing berikut diikuti:

(a) Penanaman Modal dijual sebesar harga perolehan dan hasilnya digunakan untuk melunasi Kreditur;

(b) Aset Tetap sebesar Rs. 10.000 dijual untuk Tunai dan hasilnya tidak digunakan untuk menggantikan yang sama.

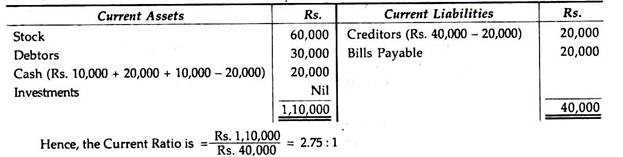

Akibat dari hal tersebut di atas, komposisi Aset Lancar dan Kewajiban Lancar menjadi:

Oleh karena itu, cukup jelas bahwa Current Ratio yang tinggi ini adalah hasil dari Window Dressing.

Jadi, Window-Dressing adalah sesuatu yang harus diwaspadai oleh seorang analis keuangan ketika dia menggunakan alat Current Ratio untuk mengukur posisi likuiditas dan solvabilitas suatu perusahaan, meskipun dalam praktiknya sangat sulit baginya untuk mendapatkan informasi yang diperlukan. untuk mendeteksinya.