Setelah membaca artikel ini Anda akan belajar tentang Perhitungan Nilai Saham Preferensi:- 1. Nilai Saham Preferensi 2. Hasil Saham Preferensi 3. Penilaian Saham Biasa 4. Pendekatan Nilai Sekarang 5. Periode Holding Satu Tahun 6. Holding Beberapa Tahun Periode 7. Pertumbuhan Konstan atau Dividen Pertumbuhan Nol 8. Pertumbuhan dalam Pertumbuhan Normal Dividen.

Isi:

- Nilai Saham Preferensi

- Hasil Saham Preferensi

- Penilaian Saham Biasa

- Pendekatan Nilai Sekarang

- Periode Holding Satu Tahun

- Periode Penahanan Beberapa Tahun

- Pertumbuhan Konstan atau Dividen Pertumbuhan Nol

- Pertumbuhan dalam Pertumbuhan Normal Dividen

1. Nilai Saham Preferensi:

Saham preferensi memberikan tingkat dividen tetap tetapi tanpa tanggal jatuh tempo. Saham preferensi biasanya perpetuitas tetapi kadang-kadang mereka juga memiliki tanggal jatuh tempo.

Nilai saham preferensi untuk selama-lamanya dihitung sebagai berikut:

V = Nilai Preferensi Share

D = Dividen Tahunan per Saham Preferensi

i = Tingkat Diskonto atas Saham Preferensi

V = D/i

Sebuah perusahaan menjual saham preferennya @ Rs. 50 tahun lalu. Tingkat diskonto pada saat itu adalah 8%. Perusahaan membayar dividen tahunan sebesar Rp. 4. Jenis Saham Preferensi saat ini menghasilkan 6%. Berapa nilai Saham Preferensi perusahaan?

V = 4/.06 = 66,67

2. Hasil Saham Preferensi:

Hasil Saham Preferensi dihitung dengan cara sebagai berikut: D

i = D/V

. . . Jika harga saham preferen saat ini adalah Rp. 60 dan dividen tahunan adalah Rs. 4, berapa hasil dari Saham Preferensi?

i = D/V = 4/60 = 6,67%

3. Penilaian Saham Biasa:

Penilaian Obligasi dan Saham Preferensi menunjukkan bahwa tingkat dividen dan bunga adalah konstan dan cukup pasti. Obligasi mewakili aliran pendapatan konstan dengan umur terukur yang terbatas dan saham preferensi memiliki pengembalian konstan atas saham mereka. Penilaian saham biasa relatif lebih sulit.

Kesulitan itu muncul karena dua faktor:

(1) Jumlah dividen dan waktu arus kas yang diharapkan investor tidak pasti.

(2) Laba dan dividen saham biasa umumnya diharapkan tumbuh. Penilaian saham berdasarkan dividen dan pendapatan.

4. Pendekatan Nilai Sekarang:

Nilai saham biasa setiap saat dapat dianggap sebagai nilai diskon dari serangkaian dividen masa depan yang tidak pasti yang dapat tumbuh atau menurun pada tingkat yang bervariasi dari waktu ke waktu – Model Penilaian Dasar.

5. Periode Holding Satu Tahun:

Valuasi Saham Biasa paling mudah dimulai ketika periode holding yang diharapkan adalah satu tahun. Bagi investor, imbalan dari saham biasa terdiri dari dividen ditambah setiap perubahan harga selama periode kepemilikan.

Contoh 3:

Seorang investor membeli saham pada awal tahun seharga Rp. 100. Dia memegang saham selama satu tahun. Rp. 5/- dividen dikumpulkan dan saham dijual seharga Rs. 130/-. Tingkat pengembalian yang dicapai merupakan gabungan dari dividend yield dan perubahan harga (capital gains yield).

g=  =

=

g=  =br-(1)

=br-(1)

Total tingkat pengembalian yang dicapai adalah 0,05 + 3 = 0,35 atau 35%.

Hal yang sama dapat dinyatakan dalam nilai sekarang:

P 0 =  +

+

D 1 = Dividen yang akan diterima pada akhir tahun pertama.

k e = Tingkat pengembalian atau diskon yang diminta investor.

P I = Harga Jual pada akhir tahun pertama.

P 0 = Harga jual hari ini.

Oleh karena itu, Rp. 100 =  +

+

Pada harga berapa kita harus dapat menjual saham tersebut pada akhir tahun (jika harga belinya adalah Rs.100 dan dividennya adalah Rs.5/-) untuk mencapai tingkat pengembalian 40%?

Rp = 100 =  +

+

100=3,57+0,7 P 1

96,43=0,7 P 1

P 1 =

= 137,7(harga jual)

6. Periode Penahanan Beberapa Tahun:

Misalkan pembeli yang membeli saham P menahannya selama 3 tahun dan kemudian menjualnya.

…….Persamaan

…….Persamaan

Nilai bagian baginya hari ini adalah:

Harga pada akhir tahun keempat dan semua harga mendatang ditentukan dengan cara yang sama.

Rumus penentuan nilai saham saat ini dapat ditulis sebagai berikut:

P 0=  +

+  +….+

+….+

=N=1=

Jelas dari persamaan bahwa nilai sekarang dari saham sama dengan nilai yang dikapitalisasi dari aliran dividen yang tak terbatas Dt dalam persamaan tersebut adalah dividen yang diharapkan. Para investor memperkirakan dividen per saham yang kemungkinan akan dibayarkan oleh perusahaan di masa mendatang.

Estimasi ini didasarkan pada distribusi probabilitas subjektif. Jadi, Dt mengacu pada nilai yang diharapkan atau rata-rata dari distribusi ini. Menghitung laju yang akan menyelesaikan persamaan adalah tugas yang membosankan yang membutuhkan perhitungan melalui metode coba-coba.

7. Dividen Pertumbuhan Konstan atau Pertumbuhan Nol:

Jika dividen tetap konstan selama periode waktu tertentu, Persamaan akan menjadi:

P0 = D /Ke

Contoh:

Sebuah perusahaan membagikan dividen sebesar Rp. 6 per saham setiap tahun di masa depan. Jika tingkat kapitalisasi adalah 12%, hitunglah harga saham hari ini. Model pertumbuhan konstan sering dipertahankan sebagai model yang muncul dari asumsi bahwa perusahaan akan mempertahankan tingkat pengembalian investasi ekuitas baru yang stabil selama periode waktu tertentu.

Masalah atau masalah dalam model seperti itu adalah — Bagaimana bisa digunakan untuk memilih saham? Metode untuk melakukan ini adalah memprediksi dividen tahun depan, tingkat pertumbuhan jangka panjang perusahaan dan tingkat pengembalian yang dibutuhkan pemegang saham untuk memegang saham.

Harga teoritis saham kemudian dapat dibandingkan dengan harga saat ini. Saham yang memiliki harga teoretis di atas harga aktualnya akan lebih memilih untuk dibeli, saham dengan harga teoretis di bawahnya akan lebih memilih untuk menjual.

8. Pertumbuhan Pertumbuhan Normal Dividen:

Dividen tidak bisa tetap konstan. Pendapatan dan dividen sebagian besar perusahaan meningkat dari waktu ke waktu karena kebijakan retensi mereka. Perusahaan mempertahankan sebagian dari pendapatan mereka untuk diinvestasikan kembali dalam bisnis mereka sendiri.

Kebijakan tersebut akan meningkatkan ekuitas pemegang saham biasa serta pendapatan perusahaan. Oleh karena itu, laba per saham juga akan meningkat dan akan menghasilkan dividen yang lebih tinggi seiring berjalannya waktu.

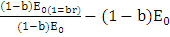

Dengan asumsi bahwa perusahaan mempertahankan proporsi pendapatan tahunan b yang konstan, setiap tahun dan menginvestasikannya kembali pada tingkat pengembalian internal r, maka ekuitas dan dividen perusahaan akan tumbuh pada tingkat konstan br = g. misalnya, jika total aset perusahaan A 0 dibiayai oleh dana ekuitas saja dan perusahaan memperoleh tingkat pengembalian r atas asetnya.

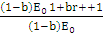

Laba perusahaan pada tahun awal akan menjadi E 0 = rA 0 jika rasio retensi adalah b, dividen saat ini akan menjadi D 0 = (1 – b) E 0 = (1 – b) rA 0 dan laba yang diinvestasikan kembali akan menjadi bE 0 = brA 0 (karena E 0 = rA 0 , rA 0 — (1 – b) rA 0 = brA 0 ).

Laba perusahaan pada tahun berikutnya akan terdiri dari (a) laba atas investasi awal rA 0 ditambah (b) laba atas jumlah yang diinvestasikan kembali E 0 = rbrA 0 . Dengan demikian, total pendapatan pada tahun berikutnya adalah E 0 = rA 0 + rbrA 0 = rA 0 (1 + br) atau E 0 (1 + br), setelah dikurangi b bagian dari pendapatan, dividen akan menjadi D 1 = (1 – b) rA 0 (Hbr) atau (1 – b) E 0 (1 + br). Pertumbuhan dividen adalah:

Jadi, ketika laba ditahan, dividen tumbuh.

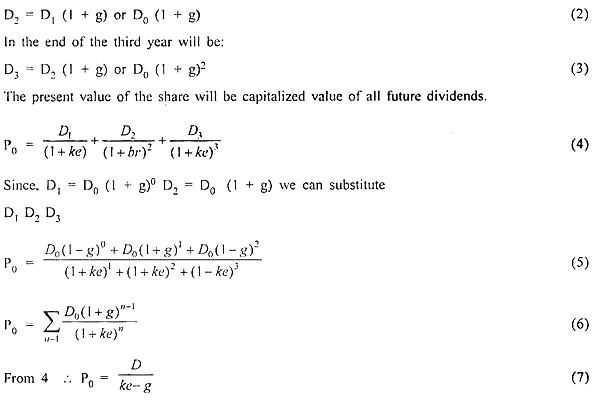

Untuk menunjukkan bahwa ekspektasi pertumbuhan dapat digabungkan dalam model penilaian, mari kita asumsikan bahwa dividen perusahaan diharapkan tumbuh pada tingkat konstan g. Jika perusahaan membayar dividen D pada tahun pertama, dividen pada akhir tahun kedua adalah:

Oleh karena itu, nilai sekarang saham sama dengan dividen awal D 0 dibagi dengan selisih tingkat kapitalisasi dan tingkat pertumbuhan dan tingkat pertumbuhan r – g. model pertumbuhan abadi didasarkan pada asumsi berikut:

(1) Dividen awal D 0 harus lebih besar dari 0 jika tidak, Persamaan 7 akan menjadi 0.

(2) Hubungan antara r dan g akan konstan.

(3) Tingkat kapitalisasi harus lebih besar dari 0.