Metode Harga Faktur di Rekening Konsinyasi: Dengan Perhitungan dan Ilustrasi!

Pengirim, alih-alih mengirimkan barang secara konsinyasi dengan harga biaya, dapat mengirimkannya dengan harga yang lebih tinggi dari harga biaya. Harga ini dikenal sebagai Harga Faktur atau Harga Jual. Selisih antara harga pokok dan harga faktur barang dikenal dengan loading atau harga yang lebih tinggi di atas biaya. Hal ini dilakukan dengan maksud untuk merahasiakan keuntungan konsinyasi.

Dengan demikian, penerima barang tidak dapat mengetahui keuntungan aktual yang diperoleh dari pengiriman. Oleh karena itu pengirim mengirimkan faktur Proforma dengan harga lebih tinggi dari harga biaya. Ketika pengirim mencatat transaksi dalam bukunya dengan harga faktur, beberapa entri tambahan harus diteruskan untuk menghilangkan kelebihan harga dan untuk mendapatkan keuntungan atau kerugian yang benar atas pengiriman.

Barang-barang yang Kelebihan Harganya Harus Dihitung:

Kelebihan Harga atau Loading dihitung untuk item berikut:

- Stok konsinyasi di awal

- Barang dikirim secara konsinyasi

- Barang dikembalikan oleh penerima barang

- Stok konsinyasi pada akhir periode

(a) Untuk Menghilangkan Kelebihan Harga di Saham Pembukaan:

Cadangan Stok Konsinyasi A/c Dr.

Ke Rekening Konsinyasi

(Menjadi kelebihan nilai pembukaan saham dibawa ke harga biaya)

(b) Untuk Menghilangkan Kelebihan Harga Barang yang Dikirim pada Konsinyasi:

Barang dikirim di Rekening Konsinyasi Dr.

Ke Rekening Konsinyasi

(Menjadi selisih antara harga invoice dan harga biaya disesuaikan)

(c) Untuk Menghilangkan Kelebihan Harga dalam Pengembalian Barang:

Rekening Konsinyasi Dr.

Untuk Barang yang dikirim dengan Konsinyasi A/c

(Menurunkan nilai barang menjadi harga pokok)

(d) Untuk Menghilangkan Kelebihan Harga di Saham Penutupan:

Rekening Konsinyasi Dr.

Untuk Konsinyasi Stok Cadangan A/c

(Menjadi kelebihan nilai stok disesuaikan)

Tetapi penyesuaian ini tidak diperlukan dalam buku penerima barang. Harga faktur tidak mempengaruhi penerima barang. Ketika stok ditampilkan di Neraca, di Buku Pengirim, Cadangan Stok Konsinyasi dikurangi.

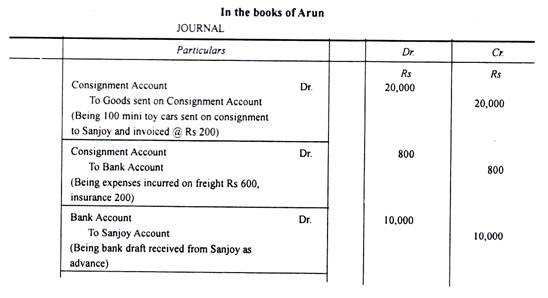

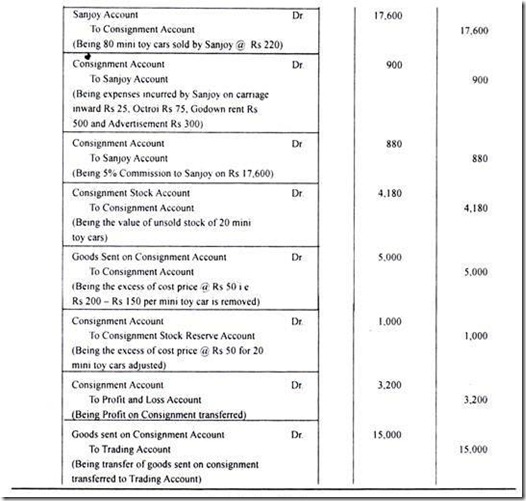

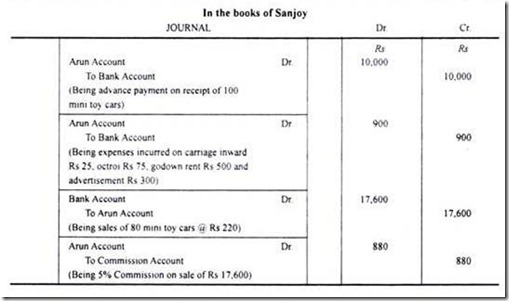

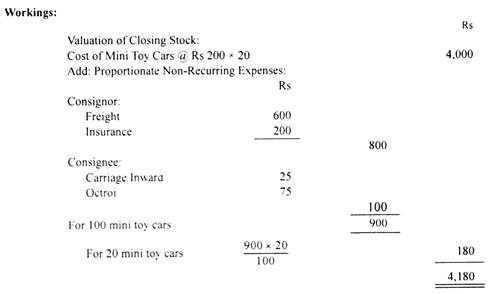

Ilustrasi:

Arun menyerahkan 100 mobil mainan mini ke Sanjoy untuk dijual atas risikonya. Biaya satu mobil mainan mini adalah Rs 150, tetapi harga fakturnya adalah Rs 200. Arun membayar ongkos kirim Rs 600 dan asuransi dalam perjalanan Rs 200.

Sanjoy mengirimkan draf bank sebesar Rs 10.000 sebagai pembayaran di muka dan kemudian mengirimkan Penjualan Akun yang menunjukkan bahwa 80 mobil mainan dijual dengan harga masing-masing Rs 220.

Biaya yang dikeluarkan oleh Sanjoy adalah:

Carriage in Rs 25, Octroi Rs 75, Godown rent Rs 500 dan Advertisement Rs 300. Sanjoy berhak atas komisi 5% dari penjualan. Jurnal transaksi di atas dalam buku Arun dan Sanjoy.

Penyelesaian: