Metode Langsung dan Tidak Langsung dalam Laporan Arus Kas!

Kedua pendekatan tersebut, langsung dan tidak langsung menghasilkan jumlah yang sama untuk arus kas dari operasi setelah melakukan penyesuaian yang diperlukan. Namun, kedua pendekatan tersebut memiliki argumen, pro dan kontra.

Argumen yang mendukung pendekatan langsung adalah bahwa pendekatan ini mengidentifikasi kategori utama penerimaan kas dan pembayaran kas yang timbul dari aktivitas operasi; itu memberikan dasar yang lebih berguna untuk memperkirakan arus kas masa depan; dan itu memberikan informasi yang tidak tersedia di neraca dan laporan laba rugi.

Metode langsung adalah indikator solvabilitas perusahaan yang lebih baik, memiliki kerangka kerja konseptual yang lebih sehat dan mencerminkan praktik bisnis yang diterima. Ini memungkinkan evaluasi arus kas yang berkaitan dengan item baris tertentu dari laporan laba rugi seperti penjualan dan harga pokok penjualan. Bukti empiris menunjukkan bahwa metode langsung lebih unggul daripada metode tidak langsung dalam memprediksi arus kas operasi masa depan dan arus kas operasi bersih masa depan.

Di sisi lain, pengikut pendekatan tidak langsung berpendapat bahwa metode tidak langsung lebih murah dan lebih nyaman digunakan oleh perusahaan. Dikatakan bahwa pendekatan langsung akan membutuhkan informasi yang sulit dikumpulkan dan sensitif. Satu kesulitan dengan pendekatan langsung adalah bahwa beberapa arus kas mungkin memiliki karakteristik lebih dari satu kategori arus kas.

Namun, metode tidak langsung juga dikritik karena dua alasan. Pertama, berisi detail yang tidak perlu dan dapat membingungkan pengguna. Keterbatasan lain dari metode tidak langsung adalah penambahan biaya seperti penyusutan menunjukkan bahwa biaya adalah sumber uang tunai.

Masalah konseptual dan praktis yang mendasari metode tidak langsung adalah sebagai berikut:

(i) Ketidakjelasan dalam definisi “operasi”.

(ii) Keanekaragaman dalam praktik pelaporan.

(iii) Dampak perubahan entitas pelapor terhadap rekening giro nonkas.

(iv) Penggunaan biaya penyerapan dalam akuntansi untuk persediaan yang diproduksi.

(v) Pengukuran bagian lancar dari sewa jangka panjang.

(vi) Reklasifikasi antara akun lancar dan tidak lancar.

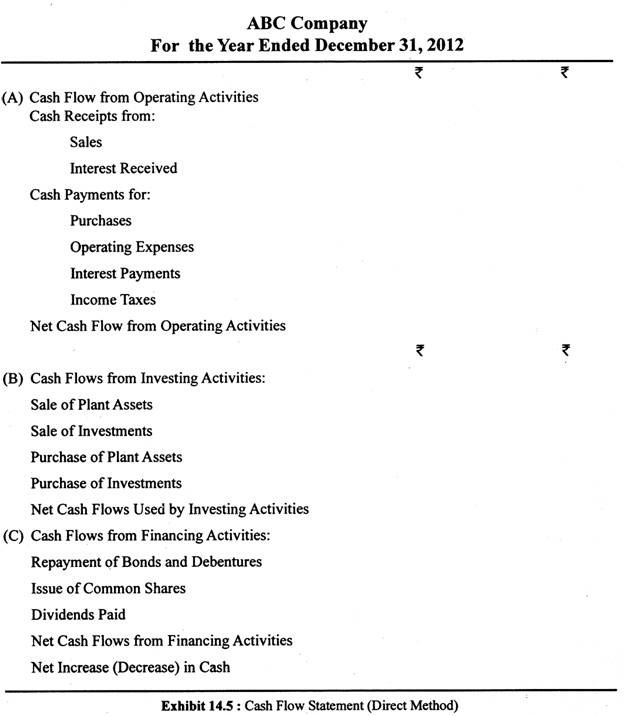

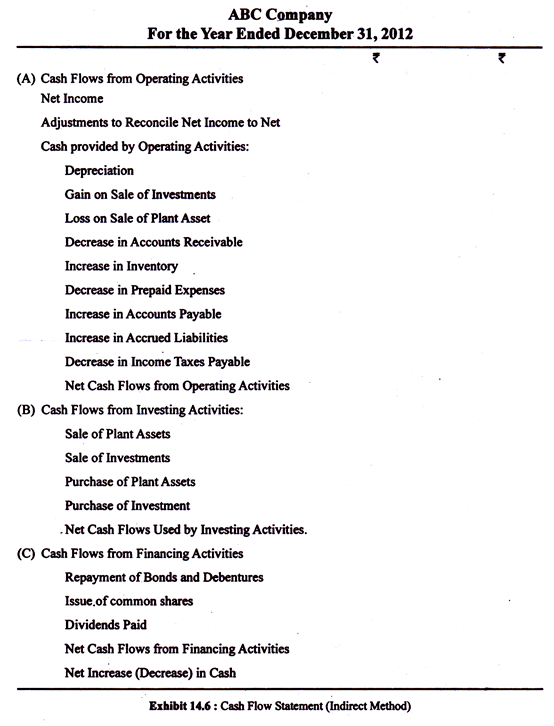

Tampilan 14.5 dan 14.6 masing-masing menunjukkan metode langsung dan tidak langsung dalam menyusun laporan arus kas.