Metode Pencatatan Transaksi Pada Joint Venture (Dengan Entri Jurnal)!

Kadang-kadang, satu set buku yang benar-benar terpisah dibuka untuk mencatat transaksi usaha patungan, tetapi umumnya buku terpisah tidak dibuka dan masing-masing pihak mencatat transaksi dalam bukunya sendiri. Jika demikian halnya, masing-masing pihak membuka Rekening Usaha Patungan dan rekening(-rekening) pihak (atau beberapa pihak) lainnya.

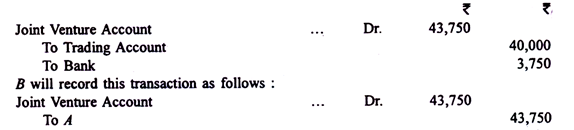

Rekening Usaha Patungan didebit dengan nilai barang atau toko yang dibeli atau digunakan karena usaha patungan. Itu juga didebit dengan biaya yang dikeluarkan. Kredit akan diberikan ke Rekening Perdagangan atau Rekening Kas atau ke pihak yang telah memasok barang atau mengeluarkan biaya. Jadi, jika ada usaha patungan antara A dan B dan (i) A meneruskan barang ke B senilai, katakanlah, Rs 40.000 untuk dijual oleh B pada rekening bersama, dan (ii) A menimbulkan pengeluaran sebesar Rs 3750.

Entri di buku A akan menjadi:

Ketika hasil penjualan diterima, pihak penerima akan mendebet Bank (atau Debitur Lain) dan mengkredit Rekening Patungan. Pihak lain akan mendebet pihak yang telah menerima hasil penjualan dan mengkredit Rekening Joint Venture. Kadang-kadang, bill of exchange ditarik oleh salah satu pihak di sisi lain dan kemudian didiskontokan. Hal ini umumnya dilakukan ketika salah satu pihak hanya melakukan investasi. Dalam kasus seperti itu, diskon pada tagihan harus dibebankan ke Rekening Usaha Patungan. Rekening Usaha Patungan sekarang akan mencerminkan keuntungan atau kerugian, yang harus ditransfer ke Rekening Laba Rugi dan rekening pihak lain dalam proporsi yang disepakati.

Ilustrasi 1:

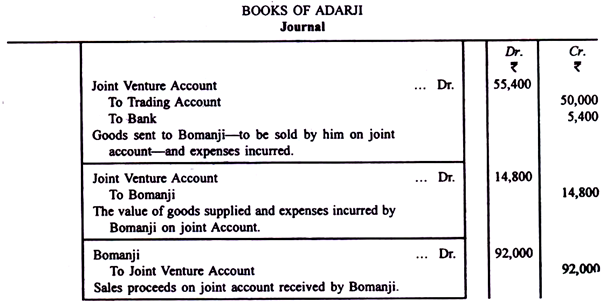

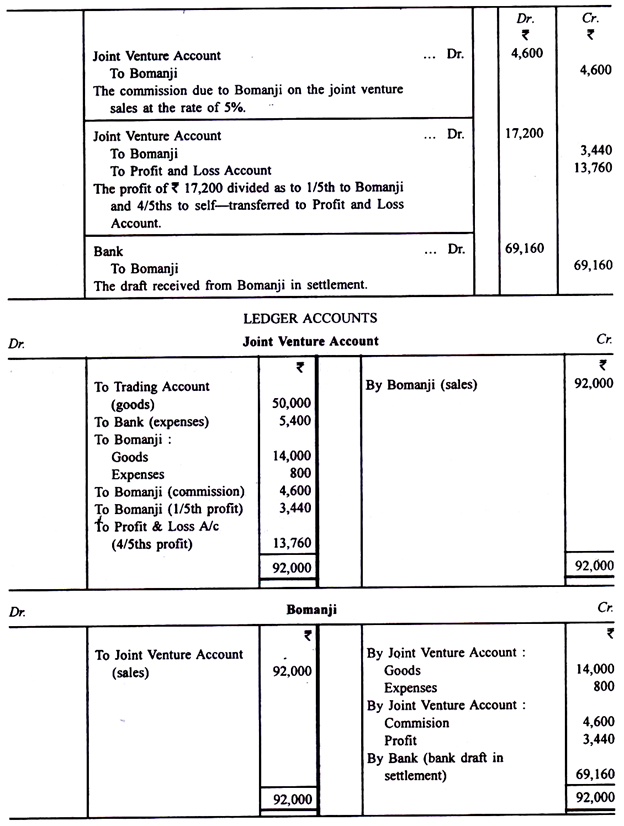

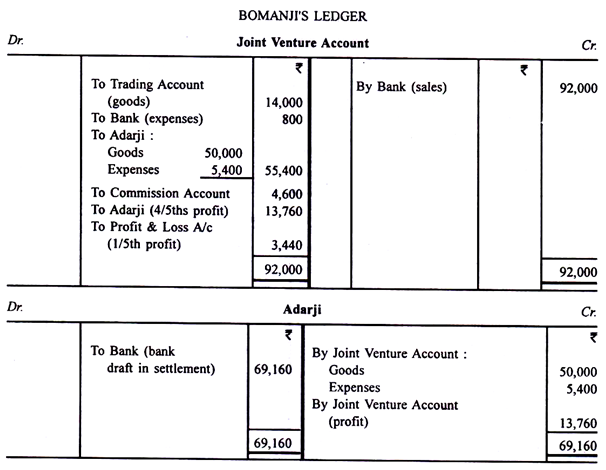

Adarji dan Bomanji adalah mitra dalam usaha patungan yang berbagi keuntungan dan kerugian dengan proporsi masing-masing empat perlima dan seperlima. Adarji memasok barang senilai Rs 50.000 dan mengeluarkan biaya sebesar Rs 5.400.

Bomanji memasok barang senilai Rs 14.000 dan pengeluarannya berjumlah Rs 800. Bomanji menjual barang atas nama usaha patungan dan merealisasikan Rs 92.000. Bomanji berhak atas komisi 5 persen dari penjualan.

Bomanji menyelesaikan rekeningnya dengan draf bank. Berikan entri jurnal dan akun yang diperlukan di buku Adarji dan hanya akun buku besar yang penting di buku Bomanji.

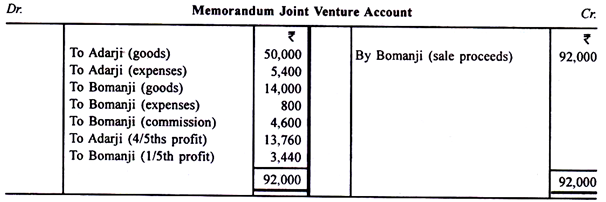

Metode Alternatif:

Alternatif dari metode di atas adalah dengan membuat Rekening Joint Venture berdasarkan memorandum, hanya untuk mengetahui laba atau rugi yang dihasilkan tetapi bukan sebagai bagian dari buku besar. Barang yang dikirim atau biaya yang dikeluarkan dalam usaha patungan didebit ke rekening pihak lain. Akun dapat diberi gaya ‘…. dalam Rekening Usaha Patungan.’

Tidak ada entri yang dilewatkan untuk barang yang dipasok atau biaya yang dikeluarkan pada usaha patungan oleh pihak lain. Akun itu didebet dengan bagian keuntungan yang diperoleh dari usaha patungan (dipastikan oleh Akun Usaha Patungan Memorandum), mengkredit Akun Laba Rugi. Pihak lain akan dikreditkan dengan bagian kerugiannya, jika ada. Pihak yang menerima hasil penjualan pada usaha patungan harus mengkredit pihak lain dengan jumlah penuh.

Solusi dari ilustrasi di atas adalah sebagai berikut:

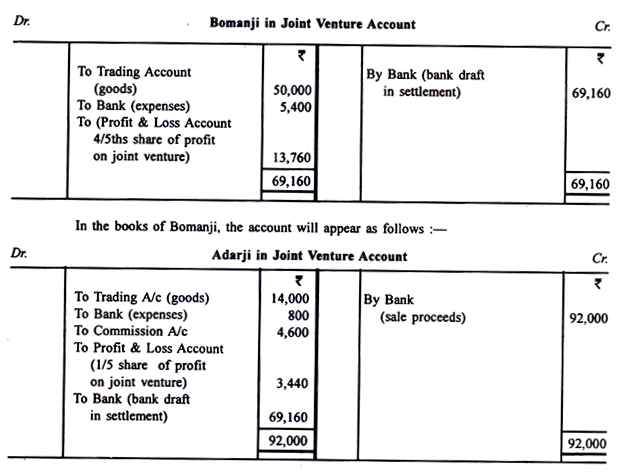

Dalam kitab Adarji, kisah Bomanji adalah sebagai berikut:

Ilustrasi 2:

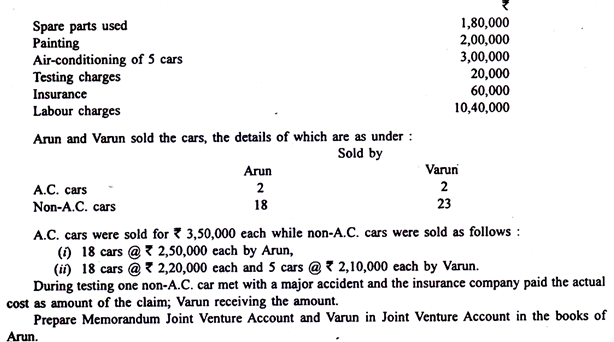

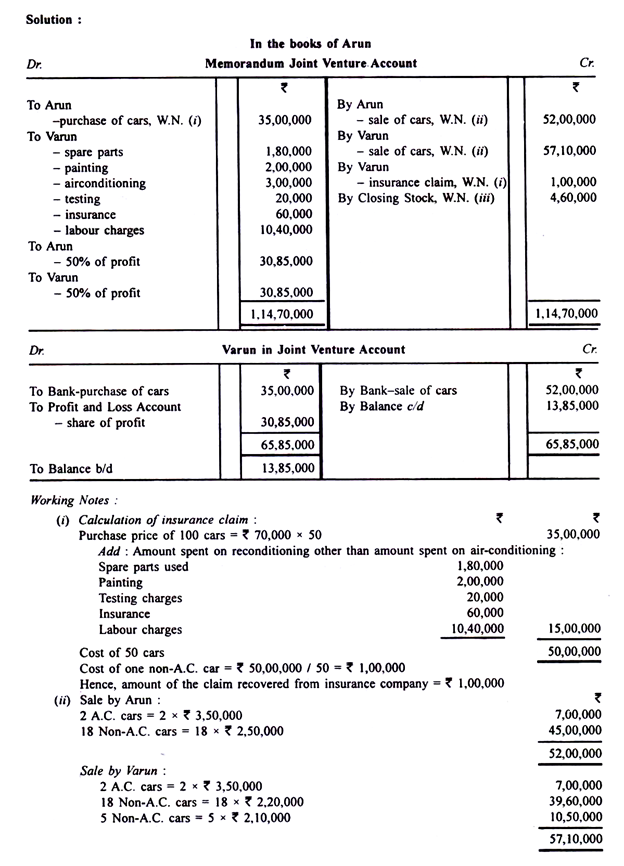

Aran dan Varan mengadakan usaha patungan untuk membeli, merekondisi, dan menjual mobil bekas. Aran membeli secara tunai 50 mobil dengan harga rata-rata Rs 70.000 selama periode dari 1 Oktober 2011 Jo 31 Maret 2012.

Varan,’ pada periode yang sama merekondisi mobil-mobil tersebut dengan mengeluarkan biaya sebagai berikut:

Ilustrasi 3:

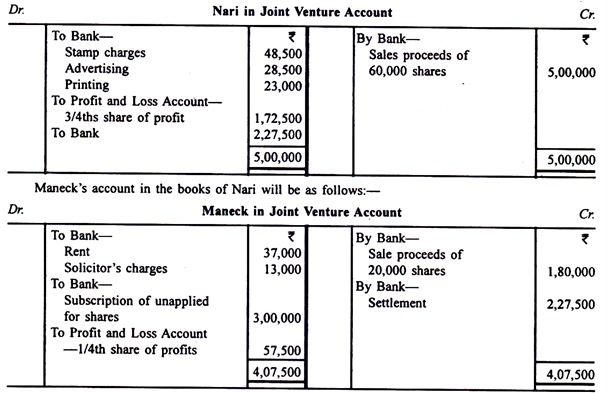

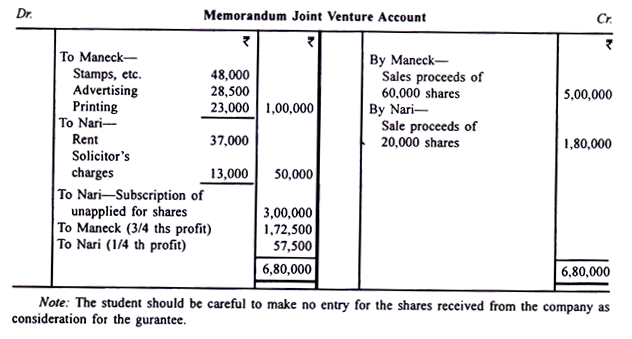

Maneck dan Nari memutuskan untuk bermitra dengan skema berikut, setuju untuk membagi keuntungan sebagai berikut:

Maneck untuk mengambil 3/4 bagian

Nari untuk mengambil 1/4 bagian

Mereka menjamin langganan pada nominal 10,00,000 saham masing-masing Rs 10 di Shela Ltd. dan untuk membayar semua biaya hingga jatah dengan pertimbangan Shela Ltd. menerbitkan kepada mereka 50,000 saham (selain 10,00,000 saham yang diterbitkan untuk umum) masing-masing sebesar Rs 10, dibayar penuh.

Maneck memperkenalkan uang tunai ke dalam bisnis untuk memenuhi pengeluaran berikut:

Aplikasi jatuh pendek dari 10, 00.000 saham oleh 30.000 saham. Nari memperkenalkan uang tunai lebih lanjut pada rekening bersama untuk 30.000 saham tersebut. Jumlah ini digunakan untuk memesan 30.000 saham tersebut dan dibayarkan kepada perusahaan. Jaminan telah dipenuhi, Shela Ltd. menyerahkan 50.000 saham kepada Maneck dan Nari. Perusahaan kemitraan menjual semua saham. Nari menerima hasil penjualan 20.000 saham senilai Rs 1.80.000 dan Maneck sisa 60.000 saham senilai Rs 5.00.000. Berikan akun yang diperlukan dalam pembukuan kedua belah pihak.

Penyelesaian:

Dalam buku Maneck, akun dengan Nari adalah sebagai berikut: