Mari kita pelajari secara mendalam kelima metode penilaian saham, yaitu (1) Metode Pendukung Aset, (2) Metode Yield-Basis, (3) Metode Nilai Wajar, (4) Metode Return on Capital Employed, dan (5) Metode Price-Earning Ratio.

A. Metode Pendukung Aset:

Karena penilaian dilakukan berdasarkan aset perusahaan, ini dikenal sebagai Metode Basis Aset atau Pendukung Aset. Pada saat yang sama, saham dinilai berdasarkan nilai internal riil aset perusahaan dan itulah sebabnya metode ini juga disebut Metode Nilai Intrinsik atau Metode Basis Nilai Riil.

Metode ini dapat dibuat:

(i) Berkelanjutan/berkelanjutan; dan

(ii) Dasar nilai putus.

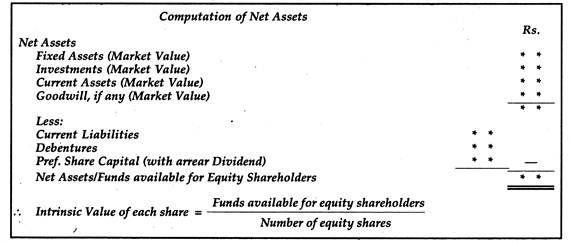

Dalam kasus yang pertama, utilitas aset harus dipertimbangkan untuk tujuan mencapai nilai aset, tetapi, dalam kasus yang terakhir, nilai aset yang dapat direalisasikan harus diambil. Dengan metode ini, nilai aset bersih perusahaan akan ditentukan terlebih dahulu.

Setelah itu, kekayaan bersih dibagi dengan jumlah saham untuk menghilangkan nilai masing-masing saham. Pada saat yang sama, nilai goodwill (pada nilai pasarnya), investasi (aset non-perdagangan) harus ditambahkan ke dalam aktiva bersih. Demikian pula, jika ada saham preferensi, itu juga harus dikurangi dengan dividen tunggakan dari aset bersih.

Namun, langkah berikut ini harus diikuti dengan hati-hati saat menghitung Aktiva Bersih atau Dana yang Tersedia untuk Pemegang Saham Ekuitas:

(a) Memastikan total nilai pasar aset tetap dan aset lancar;

(b) Hitunglah nilai goodwill (sesuai dengan metode yang dipersyaratkan);

(c) Memastikan total nilai pasar aset non-perdagangan (seperti investasi) yang akan ditambahkan;

(d) Semua aset fiktif (yaitu, Pengeluaran Pendahuluan, Diskon atas penerbitan Saham/Surat Utang, Saldo Debet P&L A/c, dll.) harus dikecualikan;

(e) Dikurangi jumlah Kewajiban Lancar, Jumlah Surat Utang dengan tunggakan bunga”, jika ada, Modal Saham Preferensi dengan dividen tunggakan, jika ada.

(f) Saldo yang tersisa disebut Aktiva Bersih atau Dana yang Tersedia untuk Pemegang Saham Ekuitas.

Bagan berikut akan memperjelas prinsip di atas:

Kalau tidak:

Aset Bersih = Modal Saham + Cadangan dan Surplus Revaluasi – Kerugian Revaluasi

Penerapan Metode:

(i) Penanam modal tetap menentukan nilai saham dengan metode ini pada saat pembelian saham;

(ii) Metode tersebut terutama berlaku ketika saham dinilai pada saat Penggabungan, Penyerapan dan Likuidasi perusahaan; dan

(iii) Metode ini juga berlaku ketika saham diperoleh untuk motif kontrol.

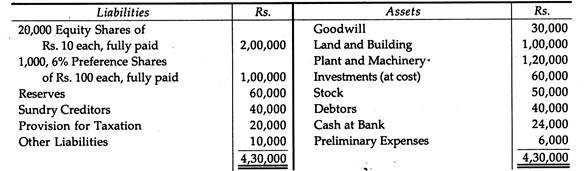

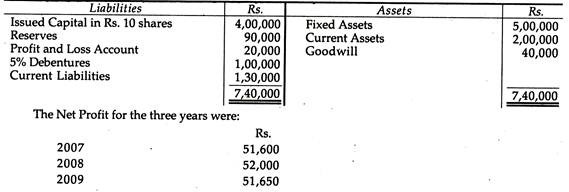

Ilustrasi 1:

Dari Neraca Sweetex Ltd. berikut ini, Anda diminta untuk memastikan nilai setiap Saham Ekuitas perusahaan:

Untuk tujuan penilaian saham perusahaan, aset dinilai kembali sebagai: Goodwill Rs. 50.000; Tanah dan Bangunan dengan biaya perolehan ditambah 50%, Pabrik dan Mesin Rs. 1, 00.000; Investasi pada nilai buku; Stok Rp. 80.000 dan Debitur sebesar nilai buku, dikurangi 10%.

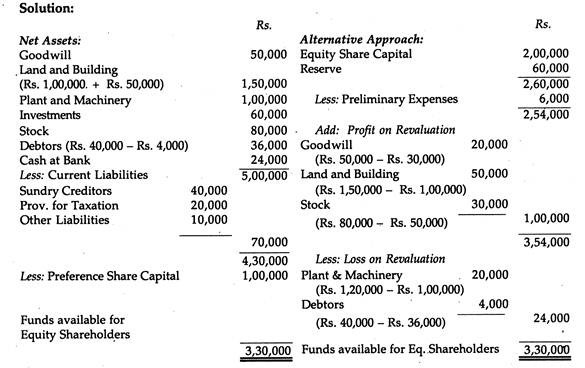

Nilai Intrinsik dari setiap saham = Dana yang tersedia untuk Saham Ekuitas/Jumlah Total Saham

Nilai Intrinsik Saham = Rp. 3, 30.000/20.000

= Rp. 16.50.

Nilai Intrinsik Saham Berdasarkan Penilaian Goodwill

Ilustrasi 2:

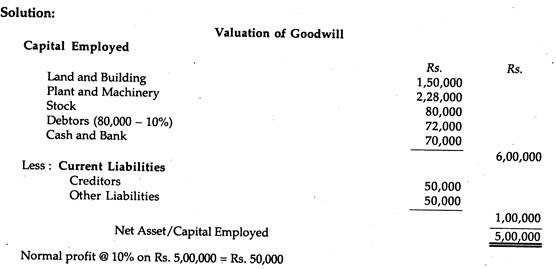

X Ltd. menyajikan Neraca per 31 Maret 2010 sebagai berikut:

Informasi tambahan:

(a) Tanah dan Bangunan serta Pabrik dan Mesin dinilai kembali sebesar Rp. 15.00.000 dan Rp. 2, 28.000, masing-masing.

(b) Investasi dinilai berdasarkan nilai pasar.

(c) Stok yang akan diambil pada Rs. 80.000 dan Debitur dikenakan potongan @ 10% untuk piutang tak tertagih.

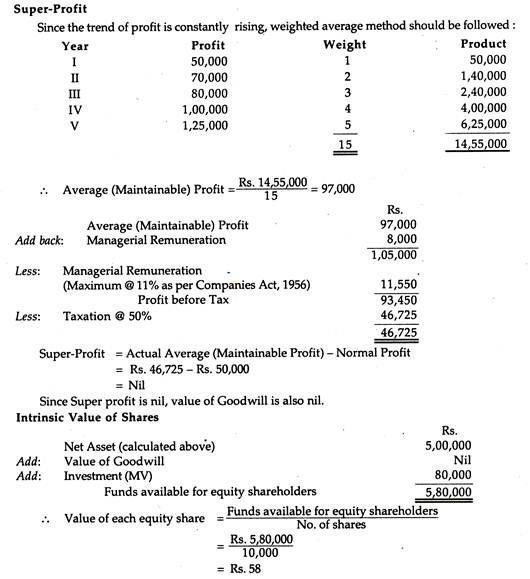

(d) Laba bersih (sebelum Pajak) selama lima tahun terakhir adalah: Rs. 50.000; Rp. 70.000; Rp. 80.000; Rp. 1, 00.000 dan Rp. 1, 25.000.

(e) Remunerasi Manajerial Rs. 8.000 dibebankan terhadap laba setiap tahun.

(f) Tingkat Pengembalian Normal 10%.

(g) Goodwill untuk dinilai pada pembelian Laba Super selama 5 tahun.

(h) Tarif pajak 50%.

Pastikan Nilai Intrinsik Saham.

Nilai Intrinsik Saham dan Rasio Pertukaran Saham:

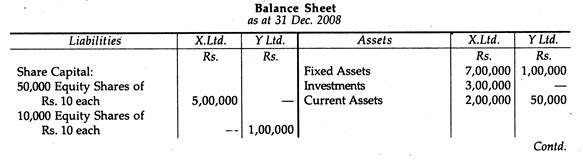

Ilustrasi 3:

Neraca berikut disajikan oleh X Ltd. dan Y Ltd. pada tanggal 31 Desember 2008:

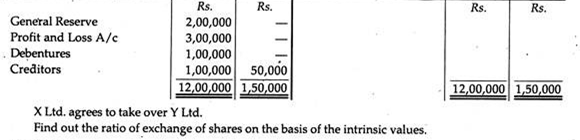

Penyelesaian:

(a) Perhitungan Nilai Intrinsik Saham:

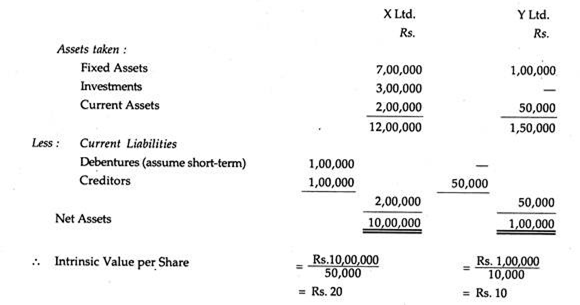

(b) Perhitungan Rasio Pertukaran:

Itu dapat dihitung dengan dua cara:

(i) Pastikan KPK dari nilai intrinsik saham dan dibagi dengan nilai intrinsik untuk mendapatkan rasio pertukaran.

Kita tahu, KPK dari 20 dan 10 adalah 20.

Jadi, satu saham X Ltd. sama dengan dua saham Y Ltd. karena nilai saham X Ltd. adalah Rs. 20 dan milik Y Ltd. adalah Rs. 10.

Jadi, bisa kita katakan, rasio pertukarannya adalah 1 saham X Ltd. sama dengan 2 saham Y Ltd.

(ii) Atau:

Aset bersih Y Ltd. harus dibagi dengan nilai intrinsik X Ltd. untuk menghitung jumlah saham yang akan diterbitkan berdasarkan rasio yang mereka katakan dapat dipastikan.

Jadi, rasio pertukarannya adalah 5.000 saham X Ltd. untuk 10.000 saham Y Ltd. yaitu rasionya adalah 1 : 2 atau 1 saham X Ltd. sama dengan 2 saham Y Ltd.

B. Metode Berbasis Hasil:

Hasil adalah tingkat pengembalian efektif atas investasi yang diinvestasikan oleh investor. Itu selalu dinyatakan dalam persentase. Karena penilaian saham dilakukan berdasarkan Yield, maka disebut Metode Yield-Basis. Misalnya, seorang investor membeli satu lembar saham senilai Rp. 100 (nilai nominal dan nilai bayar) di Rs. 150 dari Bursa Efek di mana dia menerima pengembalian (dividen) @ 20%.

Dengan metode Yield-Basis, penilaian saham dilakukan pada;

(i) Dasar Laba;

(ii) Dasar Dividen.

(i) Dasar Laba:

Dengan metode ini, pertama-tama, laba harus dipastikan berdasarkan laba rata-rata masa lalu; setelah itu, nilai keuntungan yang dikapitalisasi akan ditentukan berdasarkan tingkat pengembalian normal, dan, (nilai keuntungan yang dikapitalisasi) yang sama dibagi dengan jumlah saham untuk mengetahui nilai setiap saham.

Prosedur berikut dapat diadopsi:

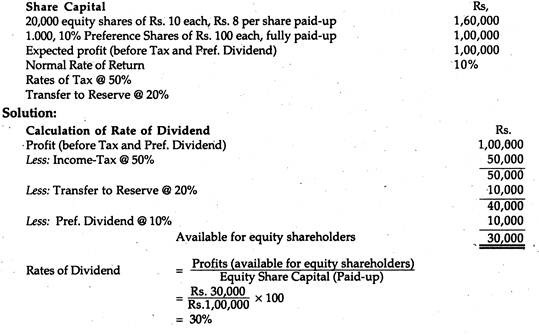

Ilustrasi 4:

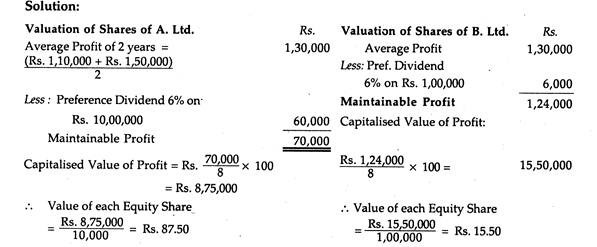

Dua perusahaan, A Ltd. dan B. Ltd., ditemukan persis sama dengan aset, cadangan, dan kewajibannya kecuali bahwa struktur modal sahamnya berbeda:

Modal saham A. Ltd. adalah Rs. 11,00,000, dibagi menjadi 1,000, 6% Saham Preferensi dari Rs. 100 masing-masing dan 1.00.000 Saham Ekuitas dari Rs. 10 masing-masing.

Modal saham B. Ltd. juga Rs. 11,00,000, dibagi menjadi 1,000, 6% Saham Preferensi dari Rs. 100 masing-masing dan 1.00.000 Saham Ekuitas dari Rs. 10 masing-masing. .

Hasil wajar sehubungan dengan Saham Ekuitas dari jenis perusahaan ini dipastikan sebesar 8%.

Laba kedua perusahaan untuk tahun 2009 diketahui sebesar Rp. 1, 10.000 dan Rp. 1, 50.000, masing-masing.

Hitunglah nilai Ekuitas Saham masing-masing dari kedua perusahaan ini pada 31.12.2009 berdasarkan informasi ini saja. Abaikan perpajakan.

Ilustrasi 5:

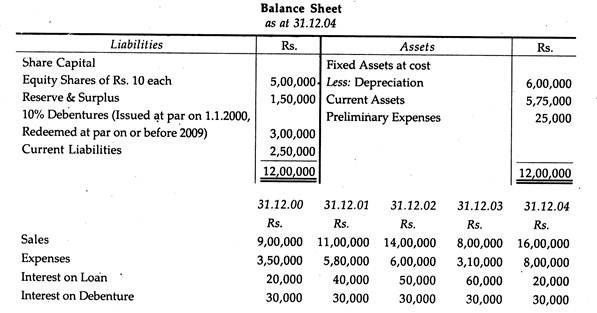

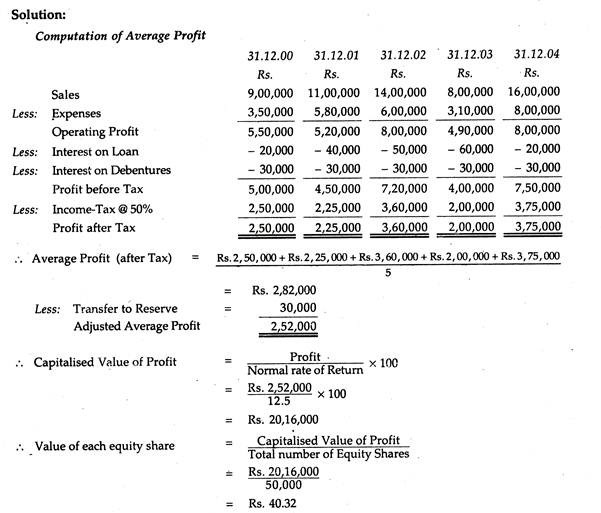

Dari informasi J. Adams Co. Ltd. berikut, hitung nilai saham ekuitasnya dengan metode kapitalisasi pendapatan:

Ini adalah praktik biasa perusahaan untuk mentransfer Rs. 30.000 setiap tahun untuk Cadangan Umum. Asumsikan tingkat Perpajakan sebesar 50% dan tingkat pendapatan normal sebesar 12,5%.

Tunjukkan cara kerja juga.

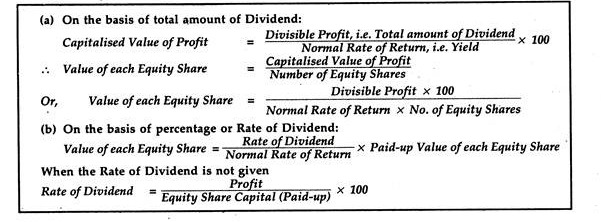

(ii) Dasar Dividen:

Penilaian saham dapat dilakukan baik (a) berdasarkan jumlah total dividen, atau (b) berdasarkan persentase atau tingkat dividen:

Apakah Metode Dasar Laba atau Dasar Dividen diikuti untuk memastikan nilai saham tergantung pada saham yang dimiliki oleh masing-masing pemegang saham. Dengan kata lain, pemegang saham yang memegang jumlah minimum saham (yaitu kepemilikan minoritas) dapat menentukan nilai sahamnya berdasarkan dividen karena ia harus memastikan dirinya memiliki tingkat dividen yang direkomendasikan oleh Dewan Direksi, yaitu ia tidak memiliki kekuasaan untuk mengendalikan urusan perusahaan.

Sebaliknya, para pemegang saham yang memegang jumlah maksimum saham (yakni, pemegang saham mayoritas) memiliki lebih banyak hak pengendalian atas urusan perusahaan termasuk rekomendasi tingkat pembagian antara lain. Dalam keadaan demikian, penilaian saham harus dilakukan atas dasar keuntungan. Singkatnya, Basis Keuntungan harus diikuti dalam kasus Kepemilikan Mayoritas, dan Basis Dividen harus diikuti dalam kasus Kepemilikan Minoritas.

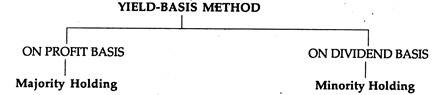

Prinsip yang sama dapat direpresentasikan dalam bentuk berikut:

Catatan:

Metode Yield-Basis juga dapat disebut sebagai:

Metode Nilai Pasar; Metode Basis Laba/Basis Pendapatan;

Metode Kapasitas Penghasilan dll.

Nilai bagian berdasarkan hasil:

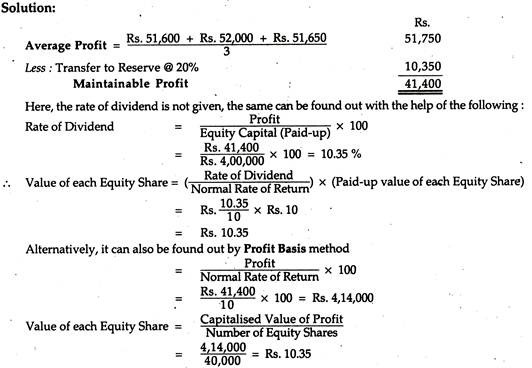

Ilustrasi 6:

Pada tanggal 31 Desember 2009 Neraca MA KALI Ltd. mengungkapkan posisi sebagai berikut:

Di mana 20% ditempatkan untuk Cadangan, proporsi ini dianggap wajar dalam industri di mana perusahaan bergerak dan di mana pengembalian investasi yang adil dapat diambil sebesar 10%. Hitung nilai saham perusahaan dengan metode berbasis hasil.

Ilustrasi 7:

Hitung nilai setiap Saham Ekuitas dari informasi berikut:

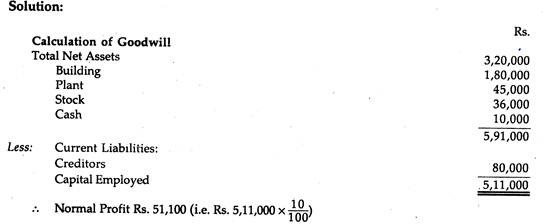

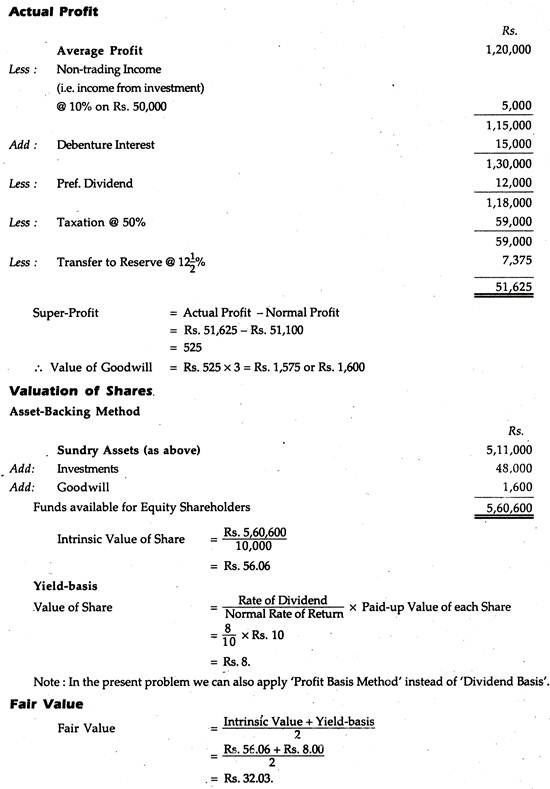

C. Metode Nilai Wajar:

Ada beberapa akuntan yang tidak suka menggunakan Nilai Intrinsik atau Nilai Hasil untuk memastikan nilai saham yang benar. Mereka, bagaimanapun, meresepkan Metode Nilai Wajar yang merupakan rata-rata dari Metode Nilai Hasil akhir Metode Nilai Intrinsik. Hal yang sama memberikan indikasi yang lebih baik tentang nilai saham daripada dua metode sebelumnya.

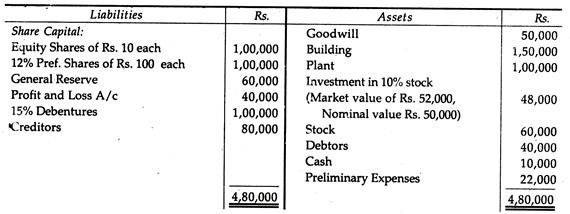

Ilustrasi 8:

Berikut Neraca X Co. Ltd. per 31.12.2009:

Pastikan nilai setiap saham berdasarkan Metode Nilai Wajar berdasarkan informasi yang diberikan:

Aset dinilai kembali sebagai:

Gedung Rp. 3, 20.000, Tanaman Rs. 1, 80.000, Stok Rs. 45.000 dan Debitur Rs. 36.000. Keuntungan rata-rata perusahaan adalah Rp. 1, 20.000 dan 12½% dari laba ditransfer ke Cadangan Umum, Tarif pajak menjadi 50%. Dividen normal yang diharapkan pada saham ekuitas adalah 8% sedangkan pengembalian wajar atas modal yang digunakan adalah 10%. Goodwill dapat dinilai dengan pembelian super-profit selama 3 tahun.

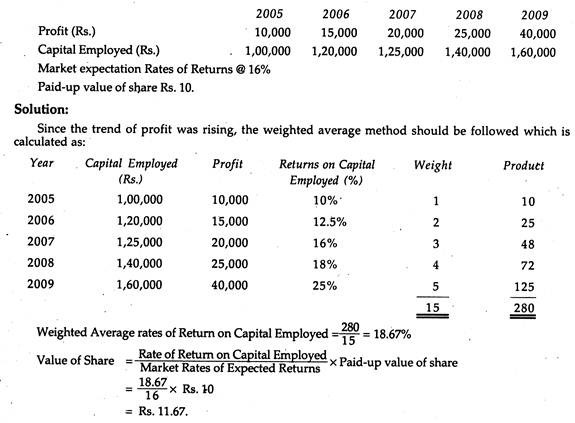

D. Metode Pengembalian Modal yang Dipekerjakan:

Dalam metode ini, penilaian saham dilakukan atas dasar tingkat pengembalian (setelah pajak) atas modal yang digunakan. Tingkat pengembalian diambil berdasarkan tingkat pengembalian yang telah ditentukan/diharapkan yang diharapkan investor atas investasinya. Setelah memastikan penghasilan yang diharapkan ini, kita akan menentukan jumlah modal untuk pengembalian tersebut.

Jadi, kita harus mengikuti prosedur berikut satu per satu:

(a) Memastikan laba yang diharapkan (dapat dipertahankan) (setelah penyesuaian, jika ada);

(b) Memastikan tingkat pengembalian normal atas modal yang digunakan untuk bisnis serupa;

(c) Terakhir, atas dasar tingkat pengembalian yang diharapkan, kapitalisasi laba (dapat dipertahankan).

Ilustrasi 9:

Pastikan nilai setiap saham ekuitas di bawah Metode Pengembalian Modal yang Dipekerjakan dari keterangan berikut:

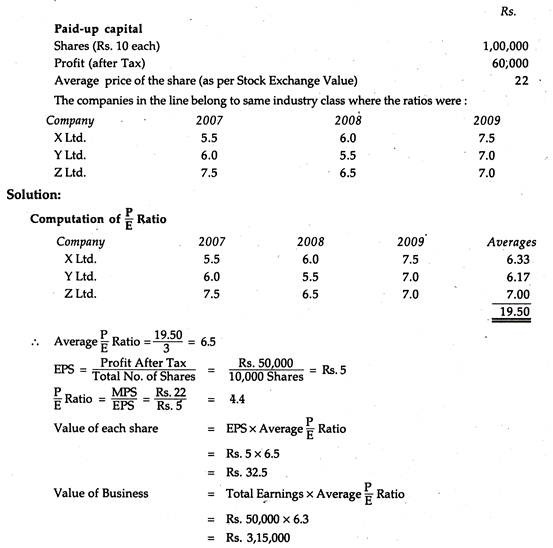

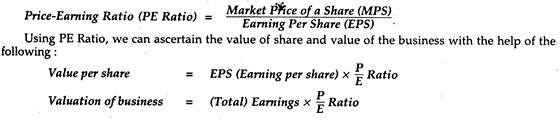

E. Metode Rasio Harga-Pendapatan:

Kita tahu bahwa itu adalah rasio yang menghubungkan harga pasar saham dengan laba per saham ekuitas.

Itu dihitung sebagai:

Ilustrasi 10:

Hitung nilai per saham dan penilaian bisnis dari keterangan berikut: